Informe trimestral de la economía vasca

2026 - Trimestre 2

En el primer trimestre de 2026, la economía vasca creció un 2,2% en tasa interanual, lo que supone una ligera desaceleración respecto al trimestre anterior, aunque mantiene un tono de crecimiento sólido. En términos intertrimestrales, el avance se situó en el 0,5%, en el mismo nivel que el trimestre previo, en un contexto marcado por el incremento de la incertidumbre internacional tras el estallido del conflicto en Oriente Próximo. Esta tasa coincide con la previsión de la Dirección de Economía, pese al cambio brusco del entorno. En comparación con otras economías europeas, el dinamismo relativo de Euskadi sigue siendo elevado, apoyado en la fortaleza de la demanda interna, frente a una zona del euro que muestra una marcada debilidad.

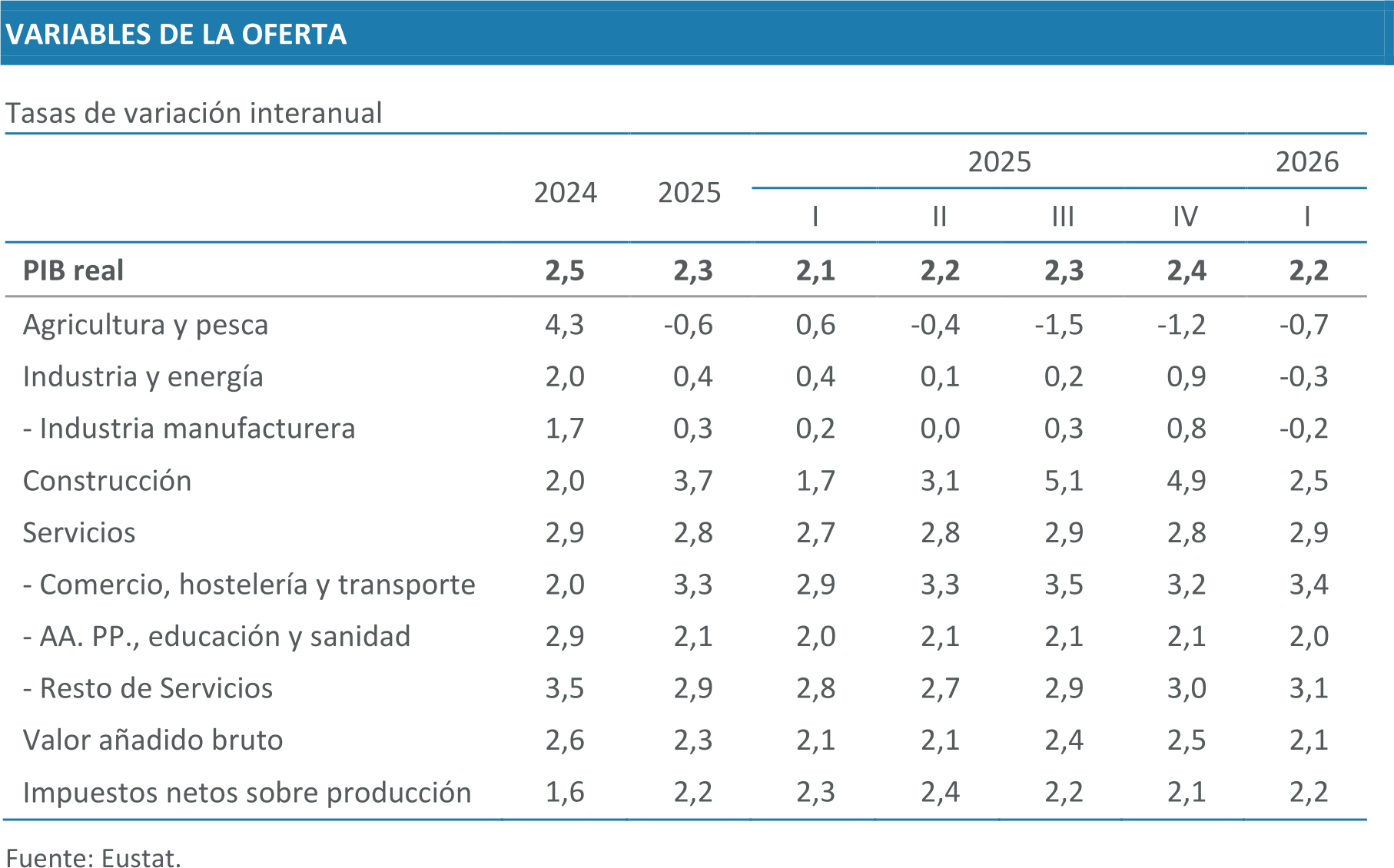

Desde el punto de vista de la oferta, la industria volvió a mostrar el comportamiento más desfavorable, con una ligera caída interanual y un deterioro más acusado en términos intertrimestrales, especialmente en las manufacturas. Esta evolución se enmarca en un contexto de debilidad de la demanda exterior, que afecta a los bienes de equipo e intermedios, y en un entorno de incertidumbre que sigue condicionando la actividad industrial. Los principales indicadores coyunturales prolongan este tono negativo, aunque con alguna señal puntual de mejora reciente.

Por su parte, la construcción mantuvo un crecimiento interanual positivo, aunque evidenció una desaceleración mayor de la anticipada y un retroceso respecto al trimestre anterior. Esta evolución responde al peor comportamiento de la ingeniería civil, no compensado por la mayor resistencia de la edificación, en un contexto además de repunte de costes. En contraste, los servicios consolidaron su papel como principal motor del crecimiento, con un avance cercano al 3% y una evolución estable. Destacó el dinamismo del comercio, la hostelería y el resto de servicios de mercado, mientras que las actividades públicas mantuvieron un crecimiento más contenido. En conjunto, se mantiene el patrón reciente, con los servicios sosteniendo el crecimiento frente a la debilidad industrial y la moderación de la construcción.

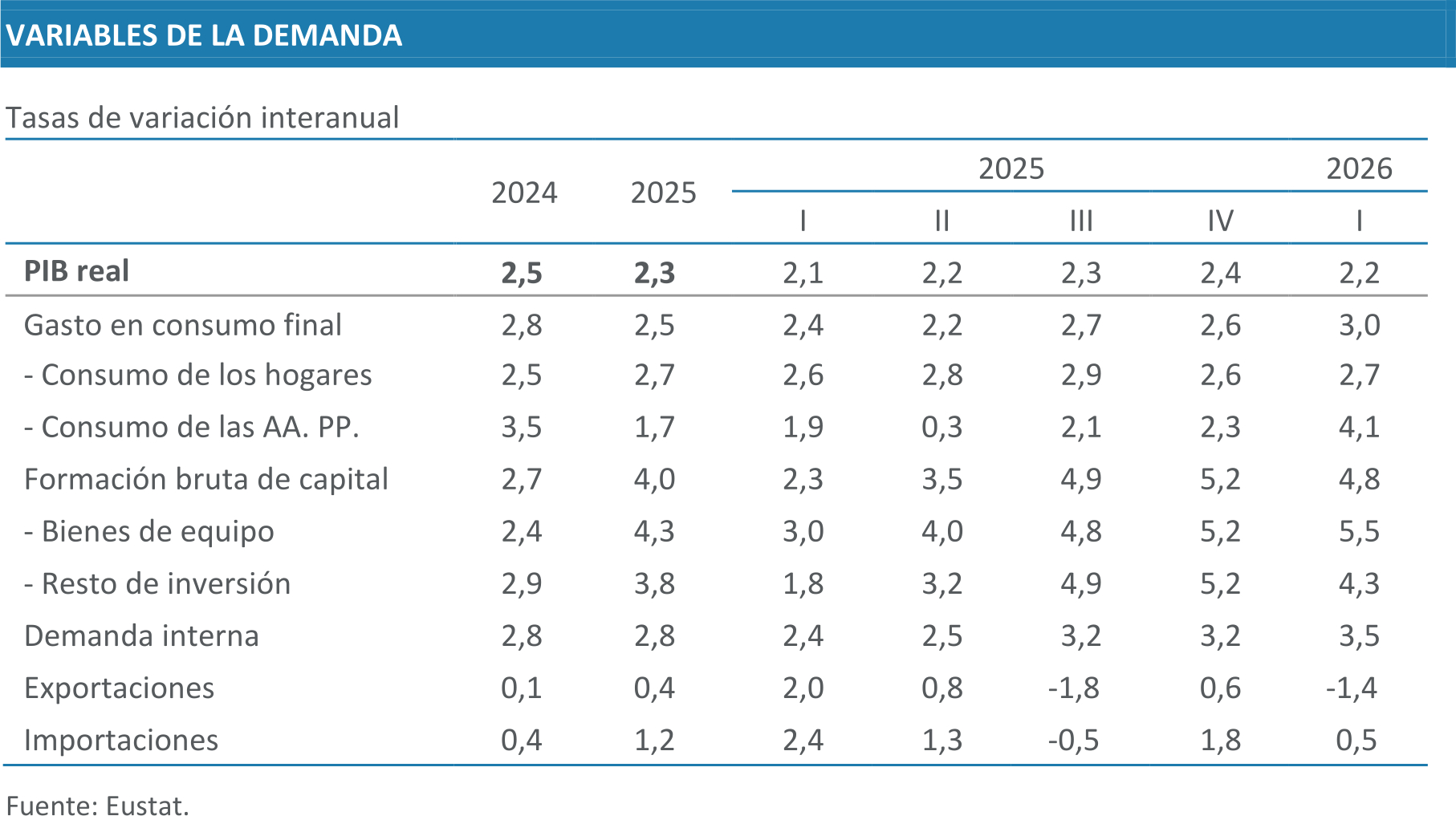

Desde la perspectiva de la demanda, el crecimiento se apoyó de forma clara en la demanda interna, que se aceleró hasta el 3,5%, compensando el deterioro del sector exterior, cuya aportación negativa ascendió a 1,3pp. Dentro de la demanda interna, el consumo de los hogares continuó siendo el principal soporte, con un incremento del 2,7%, en línea con los registros recientes y favorecido por la evolución del empleo. La inversión también mostró un comportamiento dinámico, con una tasa del 4,8%, impulsada principalmente por los bienes de equipo, aunque su moderado crecimiento intertrimestral sugiere una posible pérdida de impulso asociada al aumento de la incertidumbre. El consumo público destacó por su intensidad, con un incremento del 4,1%, vinculado al aumento del gasto de personal. En cuanto al sector exterior, las exportaciones registraron una caída del 1,4%, mientras que las importaciones crecieron un 0,5%, lo que dio lugar a una contribución negativa significativa.

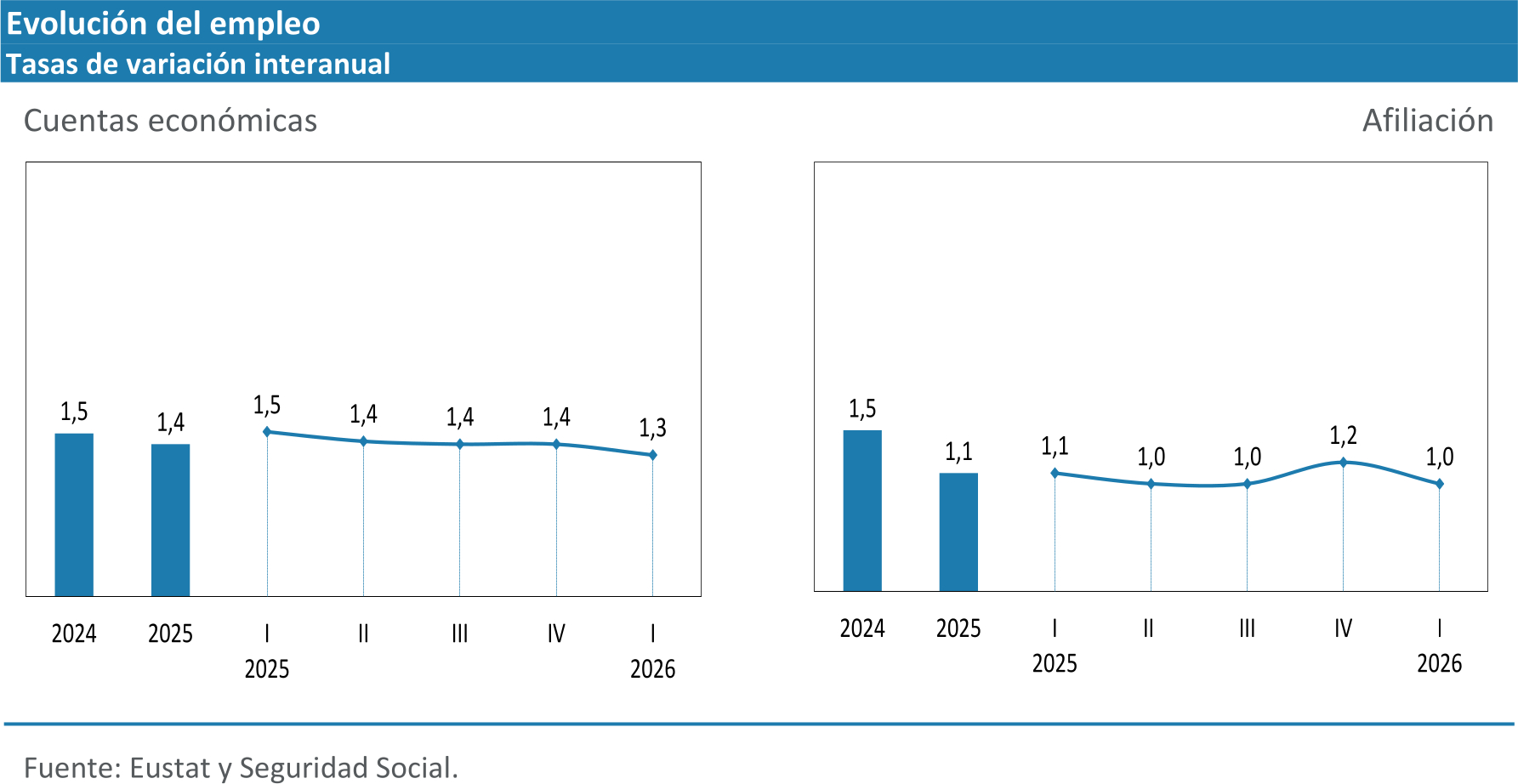

El mercado de trabajo, por su parte, mantuvo una evolución favorable. El empleo, medido en puestos de trabajo equivalentes a tiempo completo, aumentó un 1,3% interanual, lo que supone la creación de más de 12.400 empleos en el último año y permite consolidar el nivel por encima del millón de puestos de trabajo. El crecimiento se concentró en los servicios, mientras que la construcción también aportó de forma positiva y la industria registró una ligera caída del empleo. La tasa de paro descendió hasta el 6,7%, tres décimas menos que un año antes, en un contexto de aumento de la población activa, especialmente entre las mujeres, y de mejora progresiva de la ocupación. En concreto, la ocupación de las mujeres mostró un mayor dinamismo, con un avance del 2,6% interanual, frente al 1,2% registrado por los hombres, lo que permitió elevar la tasa de ocupación de las mujeres y avanzar en la convergencia con los hombres. Asimismo, la tasa de paro de las mujeres se redujo hasta el 6,9%, mientras que la de los hombres descendió hasta el 6,6%, acortándose la brecha entre ambos.

En lo referente a los precios, los indicadores muestran una evolución contenida en el inicio del año, aunque con un repunte en los meses más recientes. La inflación se situó en el 2,7% en el primer trimestre y aumentó hasta el 3,2% en mayo, impulsado por el encarecimiento de los carburantes y la persistencia al alza los precios de los servicios. La inflación subyacente también repuntó moderadamente, lo que apunta a una cierta extensión de las presiones inflacionistas. Por su parte, el deflactor del PIB se mantuvo estable en el entorno del 2,6%, con comportamientos diferenciados por componentes. En este contexto, la evolución futura de la inflación presenta un elevado grado de incertidumbre, condicionado en parte por la retirada progresiva de las medidas de apoyo sobre los precios energéticos.

Finalmente, la evolución de los costes laborales muestra una clara aceleración. El coste laboral total creció un 7,1% interanual en el primer trimestre, impulsado principalmente por los costes salariales, aunque con un peso relevante de componentes no ordinarios. El coste salarial ordinario creció a un ritmo inferior (4,6%) pero superior a la inflación, lo que permitió una ligera ganancia de poder adquisitivo. Este incremento fue especialmente intenso por hora trabajada (8,6%) debido a la reducción de las horas efectivas.

En cuanto a las previsiones macroeconómicas, con la información coyuntural disponible y las nuevas hipótesis sobre el entorno, la Dirección de Economía mantiene la estimación de crecimiento del PIB para 2026 en el 1,9% y revisa ligeramente al alza la correspondiente a 2027 hasta el 1,7%. Esta revisión para 2027 responde fundamentalmente a la expectativa de un escenario exterior algo más favorable, con una mejora del crecimiento de las economías europeas, que reduciría el impacto negativo del sector exterior. El crecimiento seguirá apoyándose principalmente en la demanda interna, mientras que el mercado laboral mantendrá un avance moderado, con incrementos del empleo del 1,1% en 2026 y del 0,9% en 2027, que supondrán la creación de aproximadamente 11.000 y 9.000 puestos de trabajo, respectivamente.

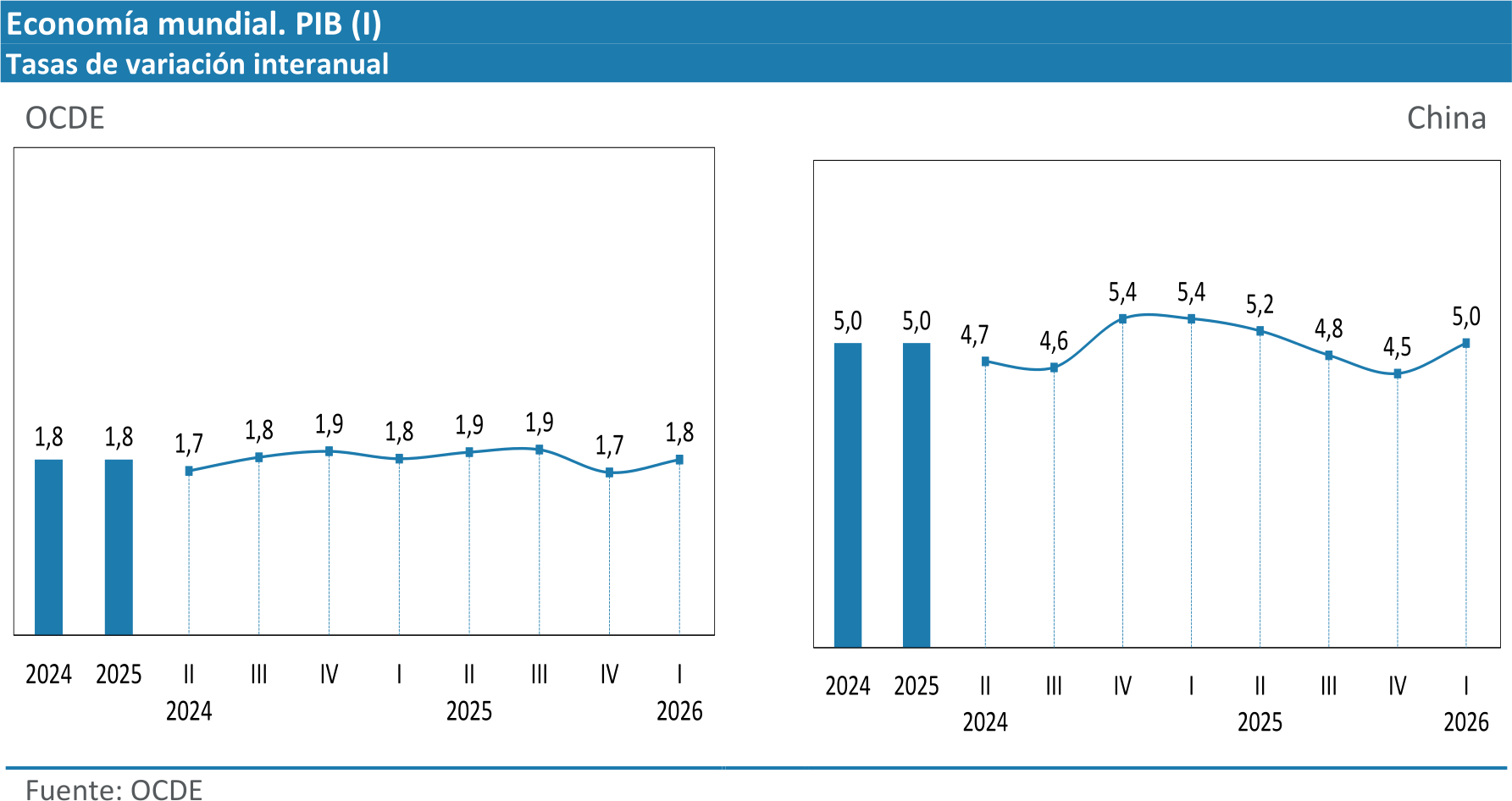

En el primer trimestre de 2026, la economía mundial mantuvo, en términos generales, un tono de crecimiento todavía relativamente estable, prolongando en buena medida la inercia observada en la segunda mitad de 2025. El cambio más relevante del periodo fue, sin embargo, el inicio de la guerra a finales de febrero entre Estados Unidos, Israel e Irán, que introdujo un nuevo shock de oferta a través del canal energético y elevó de forma apreciable la incertidumbre.

El precio del Brent llegó a superar puntualmente los 120 dólares por barril, el gas volvió a tensionarse en Europa y la volatilidad financiera repuntó. Con todo, dado que la escalada se produjo en la parte final del trimestre, su efecto sobre los datos de actividad fue todavía muy limitado. Por eso, el balance del primer trimestre sigue reflejando, en lo esencial, una continuidad del patrón previo de crecimiento, aunque con una excepción destacada: la zona del euro, que se desmarcó claramente de esa dinámica por motivos propios, ajenos todavía al impacto pleno del conflicto.

En las economías emergentes, la actividad económica volvió a mostrar un mayor dinamismo que en las avanzadas. China mantuvo un crecimiento del 5,0% interanual en el primer trimestre, una tasa todavía elevada en comparación con la de las economías desarrolladas, aunque apoyada en una composición poco equilibrada. La actividad industrial y el sector exterior continuaron impulsando el PIB, mientras que la demanda interna siguió mostrando debilidades. En este contexto, el consumo privado permaneció lastrado por la baja confianza de los hogares y la persistencia del ajuste inmobiliario, lo que mantiene un patrón de crecimiento aún desequilibrado y excesivamente apoyado en la oferta. A ello se añade que, aunque su mayor diversificación energética y el peso del carbón y de las renovables amortiguan parte del shock procedente de Oriente Próximo, el encarecimiento de las materias primas y la desaceleración regional introducen un elemento adicional de fragilidad.

India, por su parte, volvió a situarse entre las economías más dinámicas del mundo, con un crecimiento del 8,0% interanual, apoyado en la fortaleza de la demanda interna, tanto del consumo como de la inversión. No obstante, su elevada dependencia de la energía importada la hace especialmente vulnerable a un encarecimiento persistente del petróleo, que podría presionar la inflación, deteriorar el saldo exterior y moderar el impulso del gasto interno en los próximos meses. En conjunto, pese al dinamismo registrado a comienzos de año, la evolución de ambas economías en el corto plazo resulta todavía incierta. México, por el contrario, perdió rápidamente el dinamismo recuperado a finales de 2025. Tras crecer un 1,6% interanual en el cuarto trimestre, el PIB se desaceleró hasta el 0,4% en el primero de 2026, lo que evidencia la fragilidad de su recuperación, en un contexto de menor tracción, demanda interna limitada y mayor exposición al debilitamiento del comercio mundial.

En el grupo de economías avanzadas, el crecimiento del conjunto de la OCDE se mantuvo en línea con la estabilidad observada a lo largo de 2025. Los mercados laborales siguieron ofreciendo soporte a la actividad y la inflación, antes del repunte energético de final de trimestre, continuaba mostrando cierta normalización. Esa posición de partida ayuda a explicar que, al menos por ahora, el shock geopolítico se haya reflejado mucho más en los precios energéticos, en la confianza y en las expectativas que en los principales indicadores de actividad. Bajo esa imagen agregada, sin embargo, las divergencias siguieron siendo claras: Estados Unidos mantuvo un perfil relativamente sólido, Japón avanzó con escaso vigor y la zona del euro volvió a proporcionar la imagen más débil entre los grandes bloques avanzados.

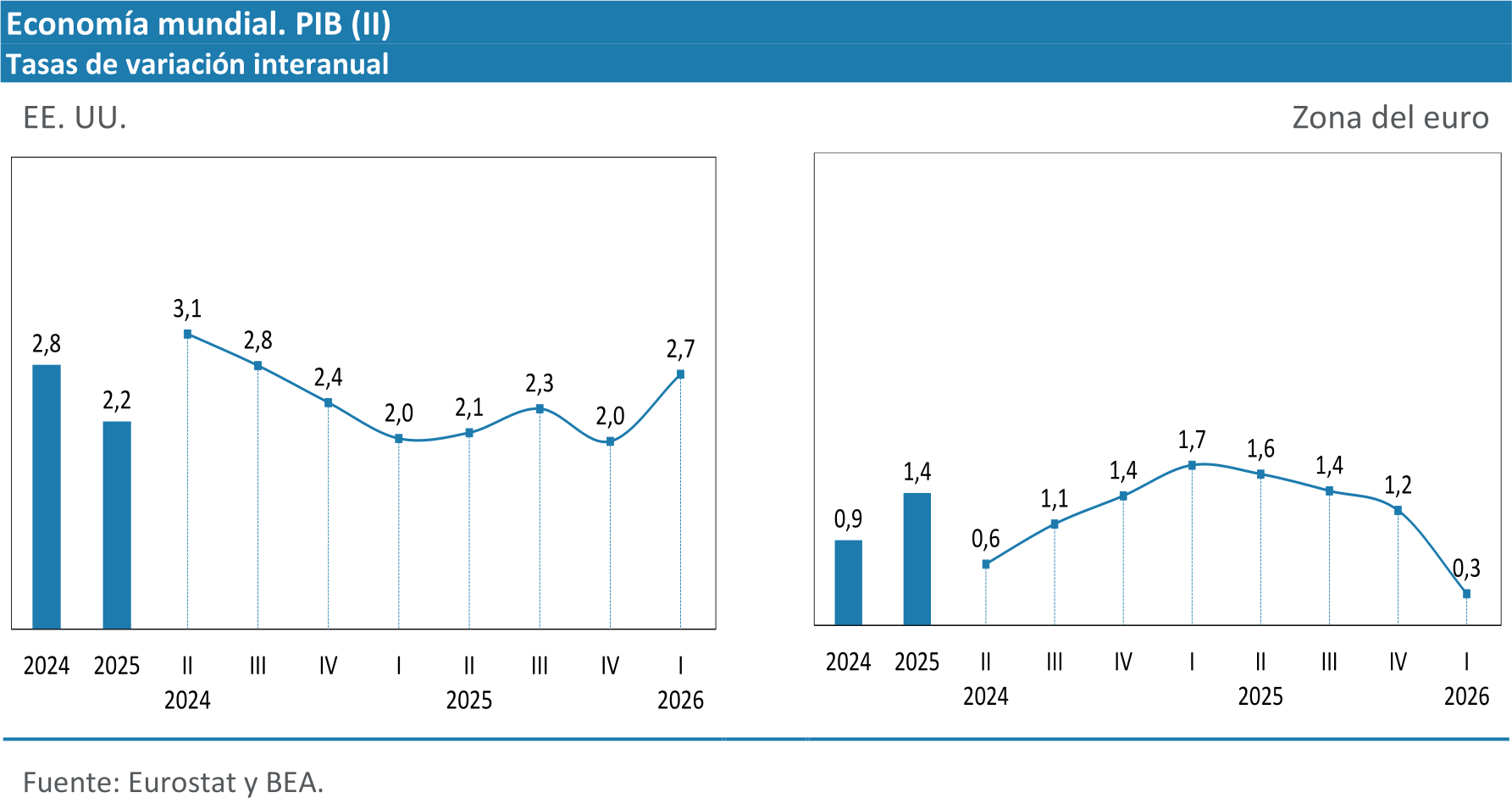

Así, Estados Unidos destacó como una de las economías más dinámicas entre las avanzadas, con un crecimiento del PIB del 2,7% interanual en el primer trimestre de 2026, acelerándose respecto al trimestre anterior. El consumo privado continuó siendo el principal soporte de la actividad, con un avance del 2,1%, más apoyado en los servicios que en los bienes. La inversión mostró un comportamiento desigual, con descensos en la residencial y en las estructuras, frente al dinamismo de la inversión no residencial, especialmente en bienes de equipo y propiedad intelectual. El sector exterior también contribuyó al crecimiento, con unas exportaciones al alza y unas importaciones en retroceso.

Japón, por su parte, mantuvo un avance muy limitado en el primer trimestre de 2026, con un crecimiento del PIB del 0,4% interanual, prolongando la pérdida de dinamismo iniciada en la segunda mitad de 2025. La debilidad responde fundamentalmente a la escasa tracción de la demanda interna. El consumo privado apenas muestra capacidad de impulso, condicionado por el estancamiento de la renta real, mientras que la inversión empresarial continúa ajustándose tras el ciclo expansivo previo, reflejando una menor confianza y un entorno exterior menos favorable. En este contexto, la mejora de las exportaciones, que se recuperan tras la caída de finales de 2025, no es suficiente para compensar la debilidad interna, por lo que la economía japonesa se mantiene en una senda de crecimiento muy reducido.

En lo que respecta a la zona del euro, ésta acusó una desaceleración muy intensa en el primer trimestre de 2026, al crecer apenas un 0,3% interanual, frente al 1,2% del trimestre anterior. Conviene, no obstante, interpretar con cautela ese resultado. El dato todavía no recoge de forma significativa el impacto de la guerra en Oriente Próximo, que apenas había comenzado al cierre del trimestre, sino una debilidad previa del área, visible en la moderación del consumo privado (1,1%), el fuerte frenazo de la inversión (0,3%) y el deterioro del sector exterior, con unas exportaciones que pasaron del 2,1% al –0,9%. A ello se sumó la fuerte caída de Irlanda, que acentuó la revisión a la baja del agregado del área.

Entre las grandes economías del euro, Alemania volvió a mostrar el comportamiento más débil, con un crecimiento del 0,4% interanual, en un contexto de persistente fragilidad industrial, escasa tracción del consumo y nueva caída de las exportaciones. Francia mantuvo también un perfil muy apagado, con un avance del 0,9%, apoyado en una demanda interna todavía débil y en un entorno exterior poco favorable. Italia, con un crecimiento del 0,8%, mostró algo más de firmeza en inversión y consumo, aunque insuficiente para alterar una trayectoria de fondo todavía modesta. España, por el contrario, volvió a desmarcarse del resto, con un crecimiento del 2,7%, apoyado en una demanda interna mucho más dinámica, especialmente en consumo e inversión. En el caso de Irlanda, el PIB pasó del 2,9% al -16,8%, si bien el deterioro se concentró en partidas especialmente volátiles, como la inversión y las exportaciones, muy influidas por la actividad de multinacionales, mientras que el consumo interno siguió creciendo. Con todo, el debilitamiento del área ya era patente con anterioridad, más allá del efecto amplificador de este comportamiento.

El mercado de trabajo de la zona del euro siguió siendo, aun así, el principal elemento de soporte de la actividad. La tasa de paro se situó en el 6,3% en abril y siguió sosteniendo, en parte, la renta de los hogares y el consumo. En términos de ocupación, el empleo aumentó un 0,5% interanual, aunque con menor intensidad que en trimestres previos, en un contexto en el que la actividad económica pierde dinamismo. En este marco, empiezan a apreciarse señales de enfriamiento: la demanda de mano de obra se ha moderado, la tasa de vacantes se sitúa por debajo de los niveles alcanzados tras la pandemia y los indicadores adelantados de empleo apuntan a un impulso más débil, de modo que el empleo continúa creciendo, pero con un componente cada vez más inercial y menos expansivo.

La inflación, por su parte, volvió a repuntar en los meses más recientes. Tras situarse en el 3,0% en abril, en mayo aumentó hasta el 3,2%, en un contexto marcado por el encarecimiento de la energía, aunque con una contribución destacada de los servicios. En este contexto, la inflación subyacente también se incrementó hasta el 2,6%, lo que apunta a una cierta extensión de las presiones inflacionistas más allá de la energía, si bien de forma todavía contenida.

De cara al segundo trimestre, los indicadores adelantados apuntan a un entorno todavía débil. El PMI compuesto de la zona del euro se situó en 48,5 en mayo, profundizando en terreno contractivo y marcando su nivel más bajo en año y medio, en un contexto de debilidad persistente en Francia, escaso dinamismo en Alemania y cierta pérdida de impulso en Italia. El retroceso siguió concentrándose en los servicios, mientras que la industria continuó en expansión, aunque a un ritmo más moderado. Por su parte, los indicadores de confianza muestran una cierta estabilización tras los descensos previos. El indicador de sentimiento económico se mantuvo prácticamente estable en mayo, mientras que las expectativas de empleo repuntaron desde los mínimos de abril, aunque en ambos casos permanecen por debajo de sus niveles de equilibrio y siguen reflejando cautela. En conjunto, estos indicadores sugieren una mejora incipiente del tono, pero todavía insuficiente para anticipar una recuperación sostenida en el corto plazo, en un contexto en el que las previsiones de crecimiento para la zona del euro han sido revisadas a la baja por los principales organismos internacionales.

Producción y empleo

En el primer trimestre de 2026, la economía vasca creció un 2,2% en tasa interanual, lo que supuso una leve desaceleración respecto al trimestre anterior. No obstante, en términos intertrimestrales, el crecimiento se mantuvo en el entorno del 0,5%, pese a la creciente complejidad del entorno internacional. A pesar de la elevada incertidumbre provocada por el conflicto en Oriente Próximo, esta tasa de crecimiento coincide con la prevista por la Dirección de Economía en pleno estallido de la guerra. En comparación con otras economías europeas, la economía vasca mantiene un elevado dinamismo, impulsado por la demanda interna. Este comportamiento se apoya especialmente en el crecimiento de los servicios, favorecido por la creación de empleo derivada del aumento de la población activa. Frente a ello, la industria vasca no escapa a los problemas estructurales comunes en el resto de Europa, agravados por las medidas proteccionistas de Estados Unidos y la fuerte alza de los precios energéticos derivada del cierre del tránsito por el estrecho de Ormuz.

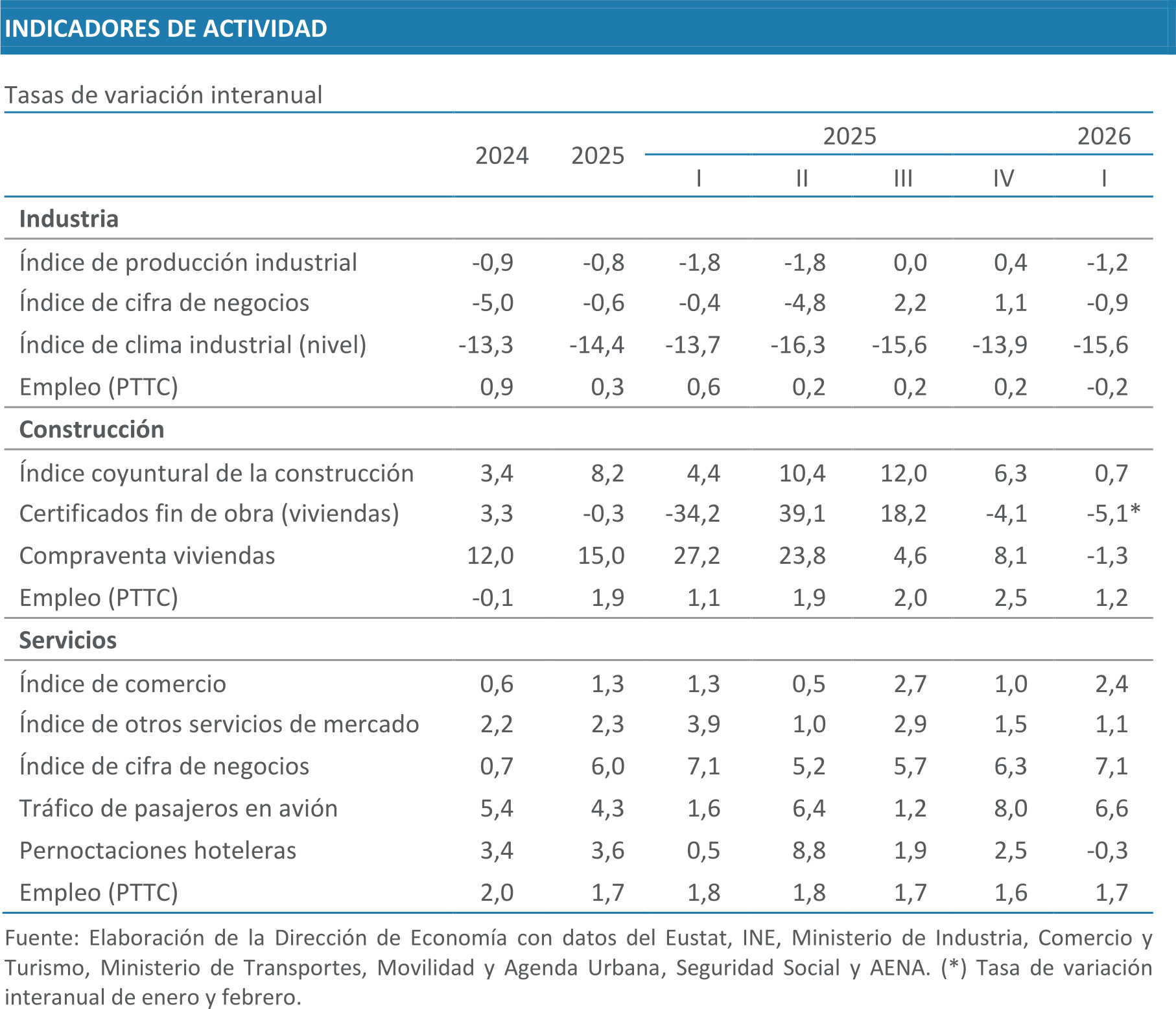

El comportamiento de la industria ha sido especialmente negativo, con una caída de la actividad del 0,3%, que resulta aún más intensa en la comparación intertrimestral (-1,1% en la industria y -0,9% en la industria manufacturera), en línea con el mal desempeño de las exportaciones. Según el Índice de Producción Industrial, parte de este retroceso se debe al comportamiento de los bienes intermedios y de equipo, también en los meses de enero y febrero, por lo que no puede atribuirse exclusivamente al incremento de los precios energéticos o a las tensiones derivadas del conflicto en Oriente Próximo. En esta misma línea, el índice de clima industrial se mantuvo en su habitual tono pesimista durante el primer trimestre, aunque, al igual que en el caso del IPI, registró un valor positivo en abril lo que invita, por el momento, a un menor grado de pesimismo.

Por su parte, la construcción ha registrado una caída del 1,5% respecto al trimestre anterior y muestra una desaceleración mayor de la anticipada, pese al incremento en tasa interanual (2,5%). El Índice Coyuntural de la Construcción ya avanzaba que la producción se había estancado en el primer trimestre del año, especialmente por el desempeño de la ingeniería civil (-5,2%) frente a la edificación (3,4%), aunque esta última también se está desacelerando respecto al ritmo de crecimiento del año pasado. Los datos de certificaciones de fin de obra y de compraventas confirman esta dinámica, a lo que se suma, desde marzo, un importante repunte de los costes de la construcción (6,4% en marzo y 7% en abril).

Por el lado de la oferta, los servicios se mantienen como principal sostén del crecimiento de la economía vasca, con un incremento del 2,9% y pocos cambios respecto a lo que se venía observando en las últimas fechas. Se aprecia una notable fortaleza en los grupos de actividades que incluye el comercio, la hostelería y el transporte (3,4%) y el resto de servicios (3,1%), mientras que las actividades más ligadas al sector público conservan un tono más contenido (2,0%).

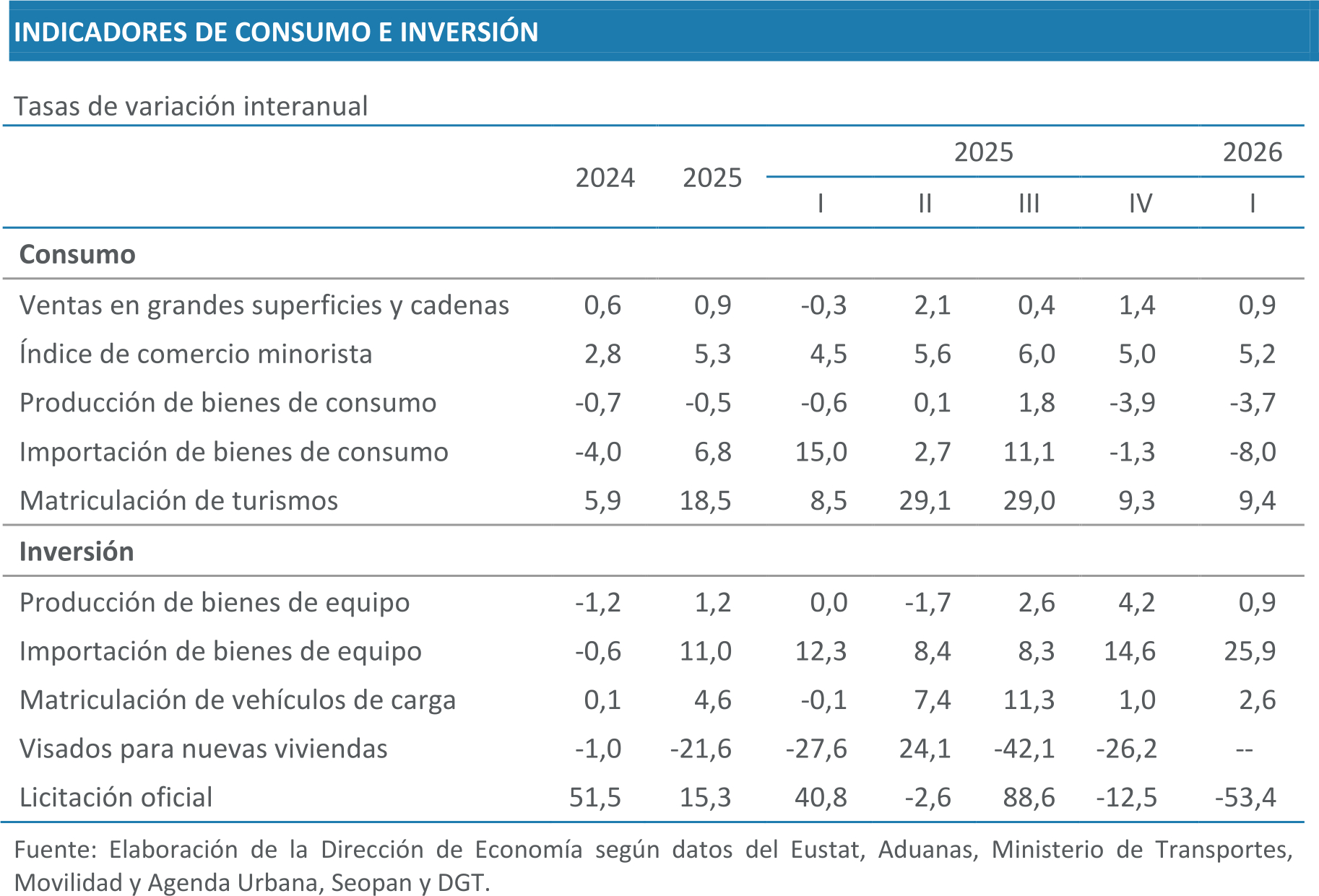

El Índice de Comercio Minorista ha aumentado un 3,3% y mantiene la dinámica de los trimestres anteriores, sin que, por el momento, se aprecien efectos del repunte de la inflación en marzo. De igual forma, en el Índice de Otros Servicios de Mercado destaca el buen momento de la hostelería además de que, en lo relativo al turismo, el tráfico aéreo de pasajeros desde aeropuertos vascos continúa incrementándose pese a que descienden las pernoctaciones hoteleras. Los avances registrados por el transporte y almacenamiento son más modestos y, aunque su dinámica apuntaba a una leve desaceleración, su elevada exposición al encarecimiento de los combustibles condicionará su evolución en los próximos trimestres.

El mercado de trabajo continúa beneficiándose del buen momento de la economía vasca. Según las cuentas trimestrales de Eustat, en el primer trimestre de 2026, los puestos de trabajo equivalentes a tiempo completo aumentaron un 1,3% interanual, solo una décima menos que en los dos trimestres anteriores. Este avance supone más de 12.400 empleos netos creados en un año y consolida el hito alcanzado a finales de 2025, ya que la economía vasca vuelve a situarse por encima del millón de empleos. El total ronda ahora 1.007.000, la cifra más alta de toda la serie, con una ganancia cercana a los 2.500 empleos en este trimestre respecto al anterior.

El crecimiento procede sobre todo de los servicios, que sumaron 12.133 empleos y registraron una variación interanual del 1,7%. La construcción también aportó de forma positiva, con un aumento del 1,2% y 712 empleos adicionales. La industria, en cambio, experimentó un ligero retroceso. Su empleo disminuyó un 0,2%, lo que equivale a 387 puestos menos. El sector mantiene algo más de 200.000 empleos, todavía lejos de los niveles previos a la crisis de 2008‑2009. Tras varios trimestres de estabilidad con avances muy moderados, este ajuste supone la primera caída interanual desde comienzos de 2021, aunque su impacto es limitado y no altera la imagen general de un mercado laboral que sigue mostrando solidez.

La concentración del nuevo empleo en los servicios sigue favoreciendo la incorporación de la mujer al mercado laboral. Según la PRA, en el primer trimestre de 2026 la ocupación creció un 1,9% interanual, frente al 1,0% de un año antes. En el caso de las mujeres, el aumento alcanzó el 2,6%, lo que equivale a unas 12.600 nuevas ocupadas. Como resultado, la tasa de ocupación femenina (16-64 años) subió del 68,5% al 69,1%, aunque aún se sitúa 4,8 puntos por debajo de la masculina (73,9%).

En paralelo, la población activa aumentó con mayor intensidad entre las mujeres, con unas 12.000 más frente a unas 5.400 en el caso de los hombres. Por su parte, el número de personas paradas se redujo en unas 1.300 personas, repartidas de forma similar entre ambos sexos. Como resultado del incremento de la población activa, especialmente de las mujeres, y del descenso del paro, la tasa de paro total se situó en el 6,7%, tres décimas menos que el 7,0% del primer trimestre de 2025. También se avanza en la convergencia por sexo: la tasa de paro de las mujeres cae del 7,2% al 6,9% (-0,3 pp), mientras que la de los hombres desciende del 6,8% al 6,6% (-0,2 pp), reduciéndose la brecha de cuatro a tres décimas.

Según la afiliación a la Seguridad Social, el empleo siguió creciendo en el primer trimestre a un ritmo del 1,0% interanual. Los datos más recientes confirman que mantiene una buena dinámica, con avances del 1,1% en abril y del 1,3% en mayo. Por sexo, las diferencias son reducidas: en el primer trimestre la afiliación aumentó en torno al 1,1% en hombres y al 1,0% en mujeres, tras un 2025 en el que estas últimas mostraron mayor dinamismo.

El crecimiento del PIB (2,2%) y el del empleo (1,3%) dejan una ganancia de la productividad aparente del factor trabajo del 0,9%, tres décimas por encima de la media de 2025 (0,6%) y muy cerca de su valor histórico (1,0%). Por ramas, servicios y construcción consiguieron productividades altas, del 1,2% y 1,3% respectivamente. En cambio, la industria no contribuyó, ya que redujo el uso del factor trabajo un 0,2% en un contexto de caída de la producción del 0,3% respecto al primer trimestre de 2025.

Demanda interna y externa

Como se ha mencionado, en el primer trimestre de 2026 la economía vasca creció un 2,2% en tasas interanuales, dos décimas por debajo del registro previo, aunque mantuvo el ritmo en tasas intertrimestrales (0,5%). Desde la óptica de la demanda, el crecimiento se apoyó principalmente en la demanda interna, que volvió a ganar intensidad hasta el 3,5%, sustentando el dinamismo de la actividad. Este impulso permitió compensar el mayor deterioro del sector exterior, cuya aportación negativa superó el punto porcentual (-1,3 pp), en un contexto internacional más adverso marcado por la debilidad de la demanda europea y el aumento de las tensiones geopolíticas.

Dentro de la demanda interna, el consumo de los hogares continuó siendo el principal soporte del crecimiento, con un avance del 2,7% interanual, una décima superior al registrado al cierre de 2025 y en línea con el ritmo medio observado a lo largo de ese año. Este comportamiento refleja una dinámica de gasto sostenida, similar a la de los trimestres previos, pese al repunte de la inflación en marzo.

La formación bruta de capital, por su parte, mantuvo un crecimiento significativo en términos interanuales, con un avance del 4,8%, apoyado en mayor medida en la inversión en bienes de equipo (5,5%) que en el resto de los componentes (4,3%). Sin embargo, el reducido incremento intertrimestral, limitado al 0,3%, sugiere que este dinamismo responde en buena parte a un efecto base, al tiempo que apunta a una posible inflexión en la trayectoria de la inversión, condicionada por el aumento de la incertidumbre asociado a la guerra en Oriente Próximo.

En este contexto, el consumo público destacó por la intensidad de su crecimiento, con un aumento del 4,1% en términos interanuales y del 2,1% respecto al trimestre anterior. Esta evolución se explica, en parte, por el fuerte incremento del gasto de personal, que, según la ejecución presupuestaria del Gobierno Vasco y de las diputaciones forales, creció un 21% en comparación con el mismo trimestre del año anterior, asociado parcialmente al aumento de efectivos en la administración de la CAE.

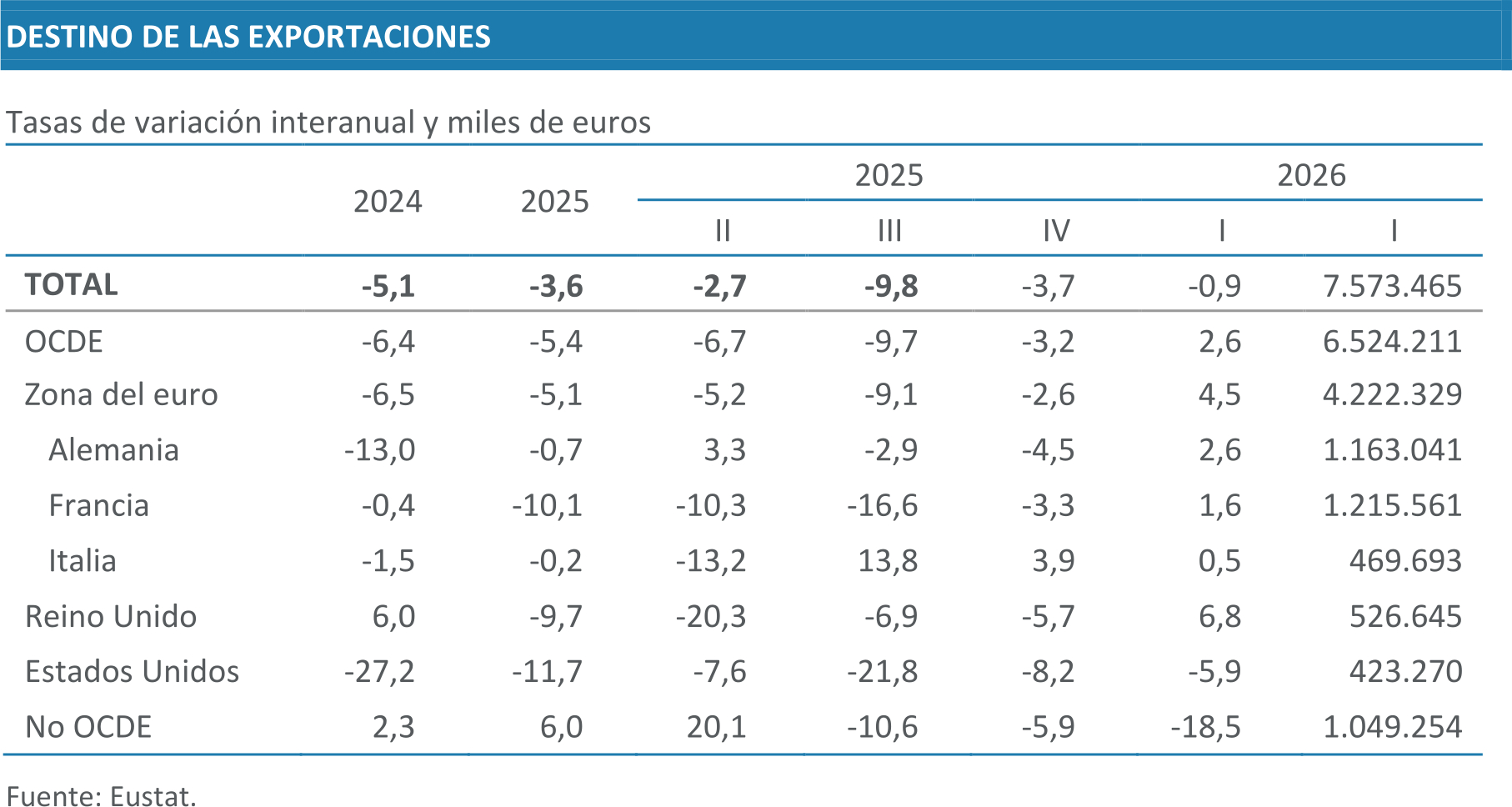

En cuanto al saldo exterior, las cuentas económicas estiman una contracción de las exportaciones de bienes y servicios al extranjero (resto del Estado y extranjero) del 1,4%, mientras que las importaciones crecieron un 0,5%, ambas magnitudes en términos constantes, lo que supone una aportación negativa, como ya se ha mencionado de 1,3 puntos porcentuales, una de las más intensas desde mediados de 2022. Los importes totales que derivan de esas tasas de variación son de 16.945 millones de euros para las primeras y de 17.151 millones de euros para las últimas. La diferencia entre ambas cifras es de tan solo 206 millones de euros, un saldo negativo relativamente pequeño teniendo en cuenta los montantes mencionados.

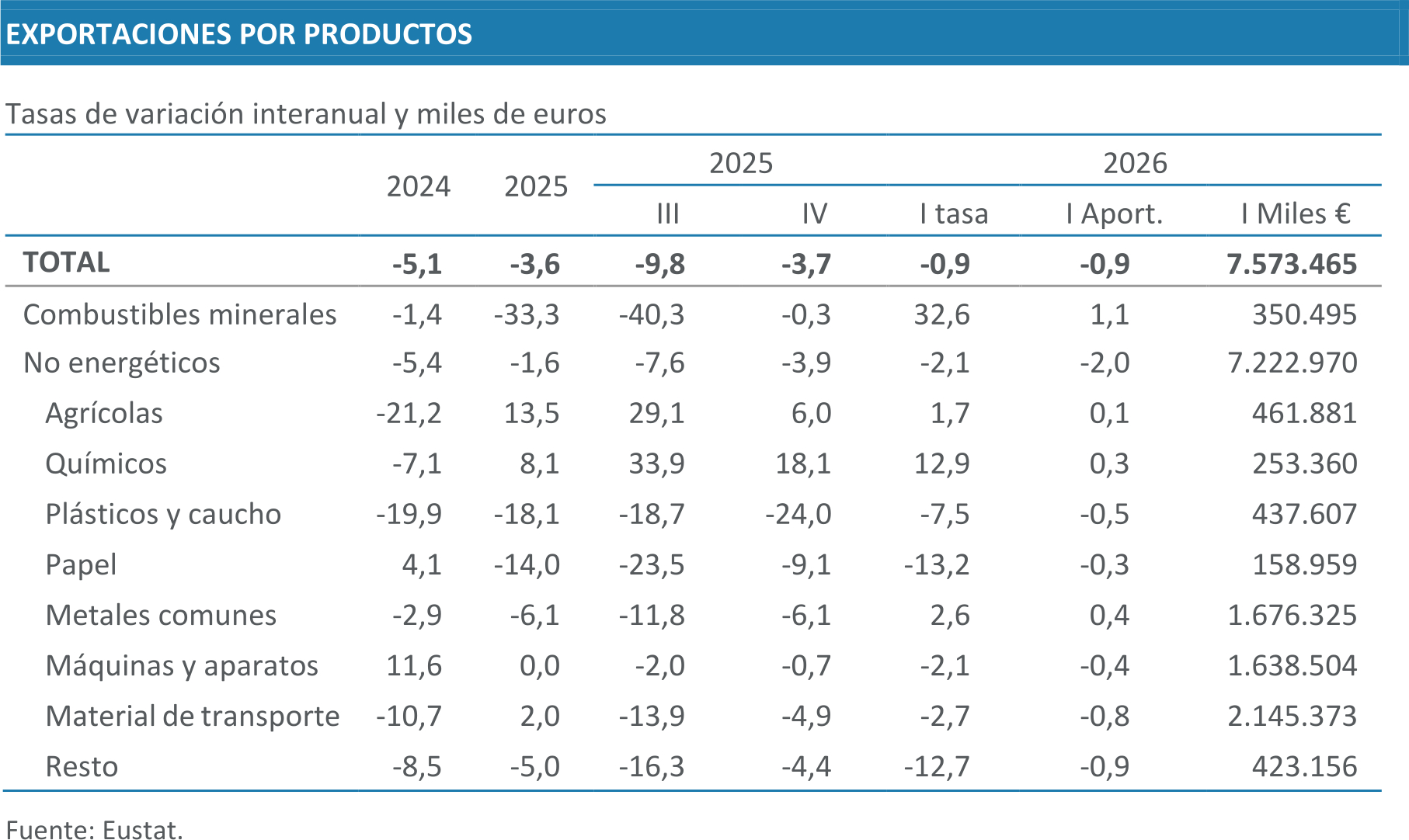

Una parte muy significativa de las exportaciones totales correspondió a las ventas de bienes (excluidos los servicios) destinadas al extranjero, que alcanzaron los 7.573 millones de euros, según los datos publicados por Eustat. Esta cifra supone un descenso del 0,9% respecto al mismo periodo del año anterior, si bien se trata de una caída más moderada que la registrada en trimestres previos, entre los que destaca la contracción del 9,8% observada en el tercer trimestre de 2025. Por su parte, las importaciones de bienes procedentes del extranjero ascendieron a 7.101 millones de euros, lo que representa un incremento del 3,0% en comparación con el año anterior.

En términos de composición, la evolución de las exportaciones se explica fundamentalmente por el comportamiento de dos de sus principales sectores tractores, el material de transporte (-2,7%) y las máquinas y aparatos (-2,1%), que volvieron a registrar descensos en el conjunto del trimestre y concentran la mayor parte del deterioro, restando conjuntamente 1,2 puntos porcentuales al total. Frente a ellos, algunos segmentos mostraron un mayor dinamismo, en particular los productos energéticos, con un crecimiento del 32,6%, cuya aportación positiva (1,1 pp) compensó prácticamente la caída de los anteriores. En menor medida, también contribuyeron al avance los productos químicos (12,9%) y los metales comunes (2,6%), aunque con una capacidad limitada para neutralizar el retroceso de los grupos de mayor peso. Por su parte, el resto de las partidas mantuvo una contribución negativa, destacando la fuerte caída de otras manufacturas y el descenso del plástico y caucho (-7,5%), lo que continúa reflejando la volatilidad y la debilidad en determinadas ramas de la industria.

El destino geográfico de las exportaciones evidenció un refuerzo de los mercados tradicionales en un contexto de elevada incertidumbre, tras varios trimestres en los que estos habían perdido peso relativo en favor de mercados no pertenecientes a la OCDE. En este sentido, las ventas dirigidas a la OCDE crecieron un 2,6%, elevando su cuota hasta el 86,1% del total, el mayor registro de los dos últimos años. En particular, las exportaciones a la zona del euro aumentaron un 4,5%, alcanzando el 55,8% del total. Por el contrario, las exportaciones dirigidas a países fuera de la OCDE registraron una caída muy intensa (-18,5%), lo que condicionó el resultado agregado.

Centrándonos en la zona del euro, se observó una importante mejora en los principales grupos exportadores, en particular en aquellos que caracterizan el perfil industrial vasco. Las exportaciones de bienes de equipo, -material de transporte (5,6%) y máquinas y aparatos (4,2%)- , volvieron a crecer, mientras que los metales comunes y sus manufacturas consolidaron la recuperación iniciada el trimestre anterior con un aumento del 13,0%. Ahora bien, el crecimiento del conjunto de las exportaciones a la zona del euro (4,5%) estuvo condicionado en gran medida por el comportamiento de un componente de menor peso relativo. En concreto, destacó el fuerte aumento de las exportaciones de combustibles minerales (44,4%), que, pese a su reducida participación en el total (7,9%), explicaron la mayor parte del crecimiento en esta área.

Este patrón también se observó en el análisis por países. Alemania y Francia, principales destinos, registraron aumentos del 2,6% y del 1,6%, respectivamente, y aportaron 0,4 y 0,2 puntos porcentuales al total, mientras que Bélgica y Portugal contribuyeron con 0,5 puntos cada uno. En todos los casos, el crecimiento se apoyó en gran medida en las exportaciones de productos energéticos: en Francia, estas aportaron 2,2 puntos porcentuales del total exportado, junto con 0,5 puntos de vehículos automóviles, mientras que en Alemania la contribución de la energía fue de 1,1 puntos y la de los automóviles de 1,5 puntos. En paralelo, se mantuvo la debilidad en algunos segmentos industriales, como el caucho, que continuó registrando descensos en ambos mercados.

Como resultado de todo ello, Francia se mantuvo como principal destino, con una cuota del 16,1% y ventas superiores a 1.215 millones de euros, seguida de Alemania (15,4% y 1.163 millones). A continuación, se situaron Reino Unido (7,0%) e Italia (6,2%). Por su parte, Estados Unidos, con una cuota del 5,6% y exportaciones de 423 millones de euros, registró un descenso del 5,9%, en línea con la debilidad observada en este mercado en los últimos trimestres.

Por el contrario, las exportaciones dirigidas a economías no pertenecientes a la OCDE mostraron un retroceso significativo. En particular, la caída de las ventas a China restó por sí sola 0,6 puntos porcentuales al crecimiento, mientras que India y Argentina detrajeron 0,2 puntos cada uno, reflejando una pérdida de tracción en estos mercados frente al renovado protagonismo de los destinos avanzados.

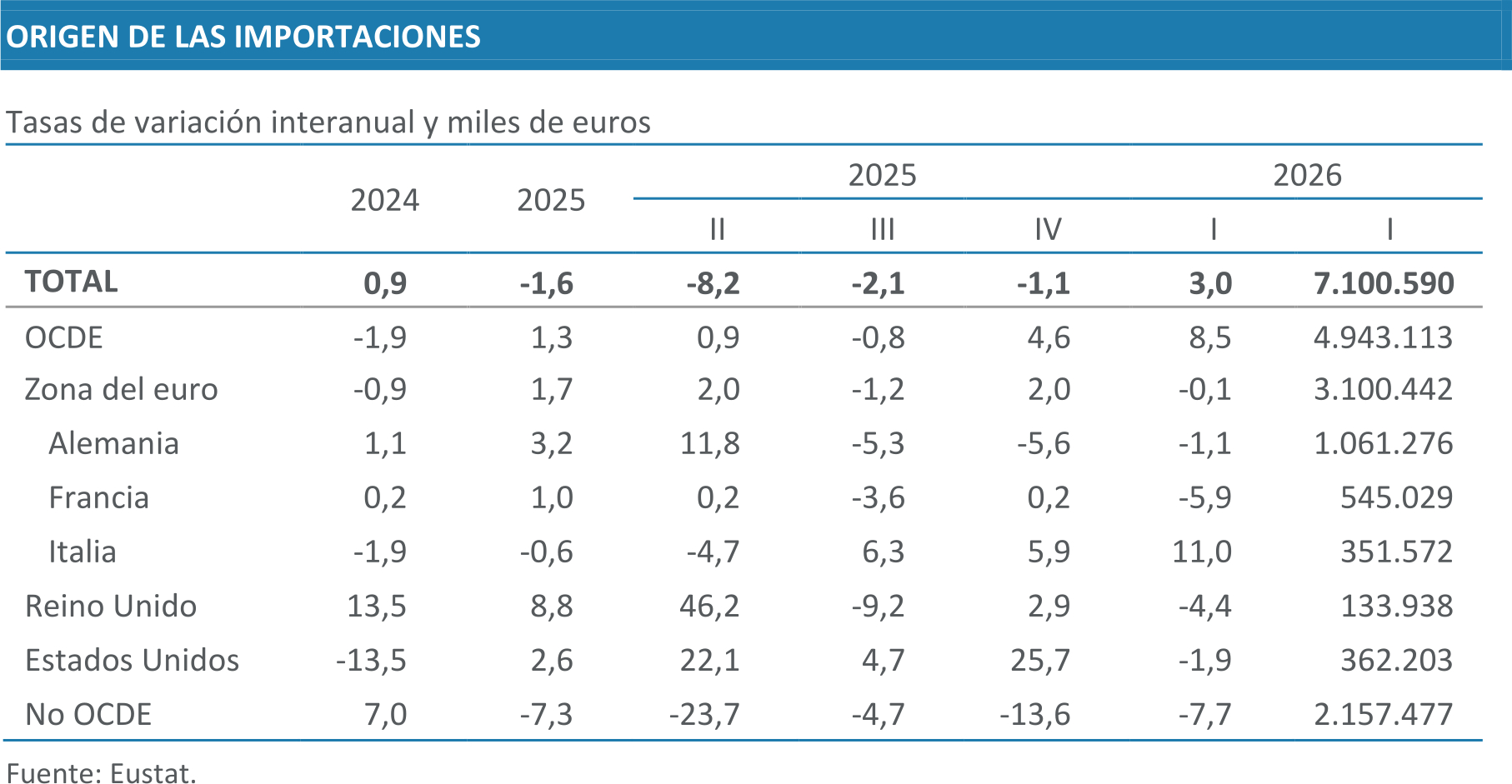

En lo referente a las importaciones de bienes, estas crecieron un 3,0% en el primer trimestre, hasta alcanzar los 7.101 millones de euros. El avance se apoyó tanto en la compra de productos energéticos, con un incremento del 0,4%, como, sobre todo, en los no energéticos, que aumentaron un 3,8%. En términos de contribución, los combustibles minerales apenas aportaron una décima al crecimiento total, mientras que el resto de productos concentró prácticamente la totalidad del avance.

Por grupos, destacó el dinamismo de los productos químicos, que crecieron un 15,3% y aportaron casi un punto al total de las importaciones, así como de las máquinas y aparatos eléctricos, que con un incremento del 24,1% contribuyeron con 1,7 puntos porcentuales. En sentido contrario, los metales comunes, tercer grupo en términos de peso, restaron 1,8 puntos, especialmente por la caída de las importaciones de fundición de hierro y aluminio. También descendieron de forma significativa las compras de vehículos automóviles (-15,9%), con una aportación negativa de 1,2 puntos porcentuales.

Desde la perspectiva geográfica, el patrón fue más heterogéneo. Las importaciones procedentes de la OCDE crecieron un 8,5%, si bien este aumento no se apoyó en el mercado europeo. En la zona del euro, las compras se mantuvieron prácticamente estancadas (-0,1%), con un comportamiento desigual por países: únicamente las importaciones procedentes de Italia crecieron (11,0%), mientras que las compras a los principales socios tradicionales volvieron a reducirse, con caídas del 5,9% en Francia y del 0,1% en Alemania. El crecimiento dentro de la OCDE tuvo, por tanto, su origen en mercados concretos y factores de carácter puntual, destacando Japón, con un aumento excepcional del 668,6% vinculado a la adquisición de instrumentos de óptica y una aportación cercana a 4,9 puntos porcentuales, así como México que contribuyó con 0,6 puntos impulsado por la compra de energía. Por el contrario, las importaciones procedentes de países no pertenecientes a la OCDE descendieron (-7,7%), en línea con la evolución observada en las exportaciones. Este retroceso se explica en gran medida por la contracción de las compras a Brasil (-63,3%) y China (-8,6%), reflejando la debilidad de estos mercados.

La combinación de exportaciones e importaciones deja un saldo comercial con el extranjero de 473 millones de euros, favorable a Euskadi. Ese resultado se consiguió por un superávit en los bienes no energéticos de 1.714 millones de euros que se minorizó por un déficit energético que llegó hasta los 1.241 millones de euros. Como suele ser habitual, la economía vasca obtuvo un saldo positivo con el conjunto de los países desarrollados y negativo con los países en desarrollo. En el primer caso se llegó hasta los 1.581 millones de euros y en el segundo el déficit fue de 1.108 millones de euros. Por países, destaca el gran superávit que se consigue en las relaciones comerciales con Francia (671 millones), que contrasta con el correspondiente a Alemania (102 millones).

Precios, salarios y costes

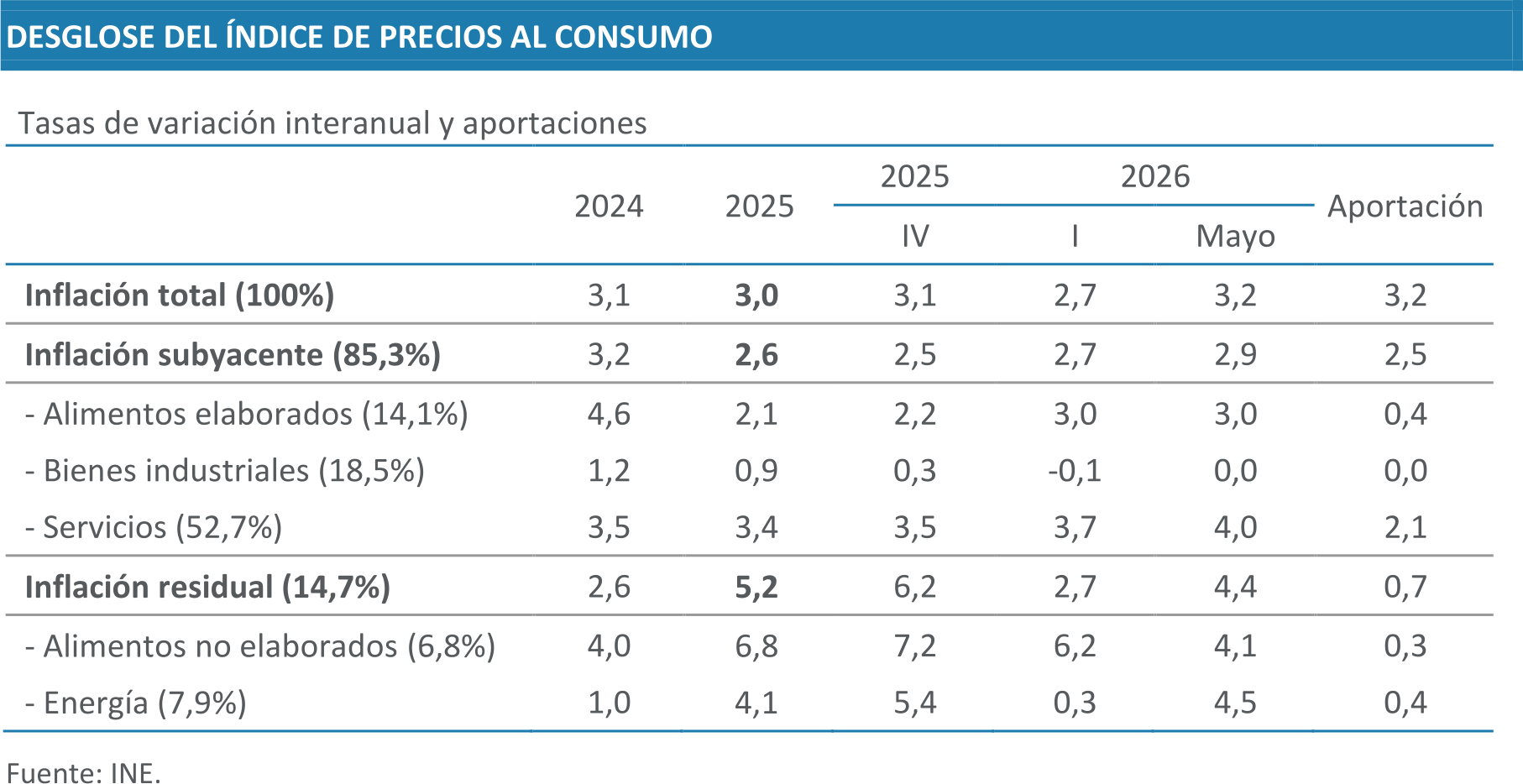

Los indicadores de precios presentan una evolución contenida y coherente en el primer trimestre de 2026, aunque el IPC incorpora un repunte posterior que los deflactores todavía no recogen por falta de datos. El deflactor del PIB se mantuvo estable en el 2,6%, tanto en el conjunto de 2025 como en el primer trimestre de 2026. A pesar de este comportamiento, se observan diferencias por componentes. El deflactor del consumo presenta cierta moderación al pasar del 3,1% al 2,8% entre finales de 2025 y el primer trimestre de 2026, lo que podría reflejar una ligera normalización en el gasto de las familias. Por el contrario, en la construcción se produce un encarecimiento hasta el 3,5%, debido a una demanda dinámica y a la escasez de mano de obra. Destaca también la evolución del deflactor de la industria, que desciende del 1,5% al 0,2%, una caída que estaría motivada por la bajada de precios energéticos y la debilidad de la demanda exterior.

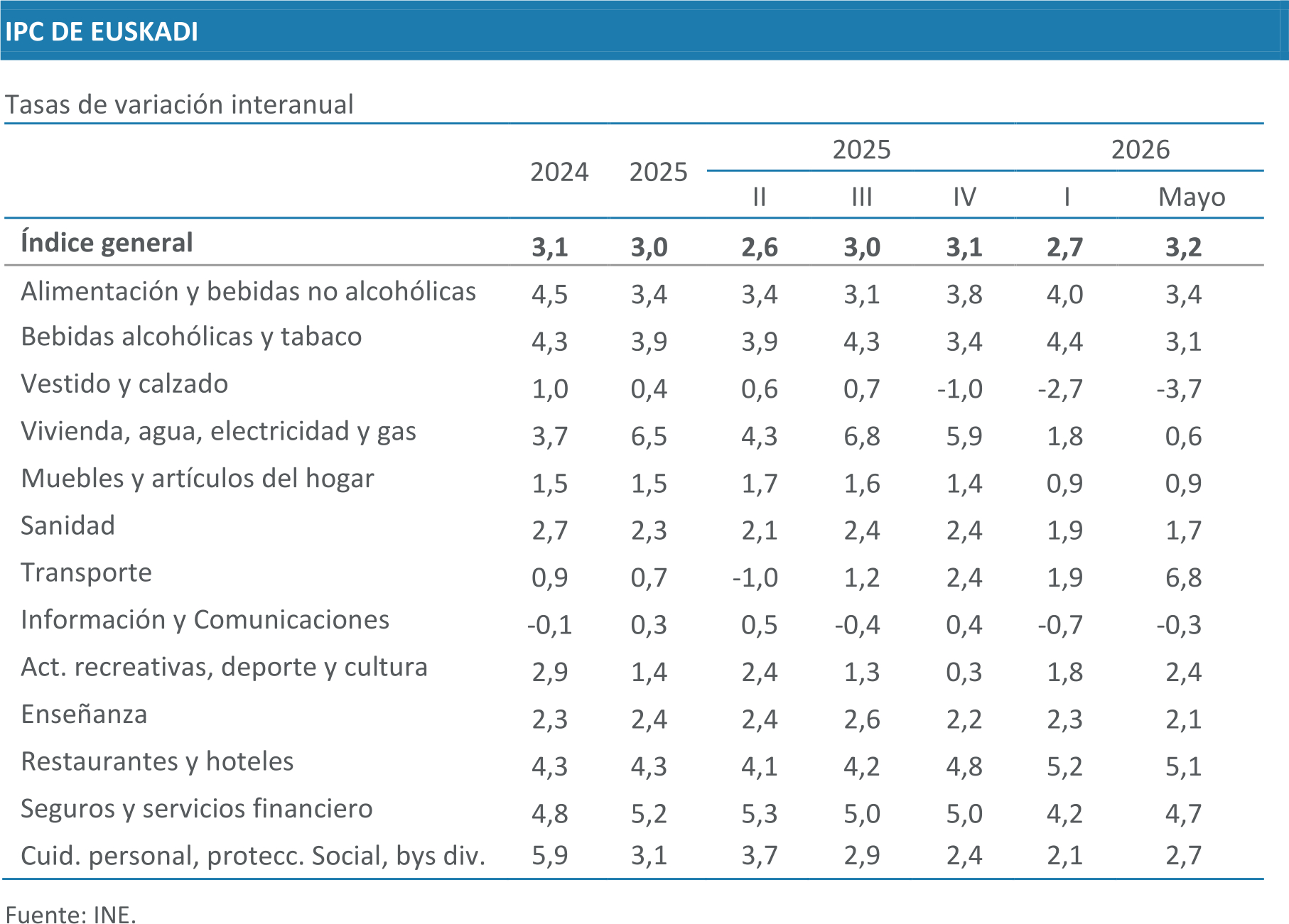

En lo referente a los precios de consumo, el IPC se redujo ligeramente en 2025 respecto a 2024, cerrando en torno al 3,0% (3,1% en 2024). En el primer trimestre de 2026 continuó con esta senda descendente y se situó en el 2,7%, debido principalmente a la estabilización de los precios de la electricidad, que siguieron creciendo en términos interanuales, pero a un ritmo inferior al observado a finales de 2025. Sin embargo, en abril y mayo el índice repuntó hasta el 3,2%, impulsado por el encarecimiento de los carburantes tras los ataques a Irán y por la persistencia de tensiones en los precios de los servicios.

Estos factores se vieron parcialmente compensados por las medidas de contención adoptadas por el Gobierno y por la evolución de la electricidad, que pasó a abaratarse en términos interanuales en abril y mayo. En mayo dichas medidas seguían vigentes; sin embargo, en junio expiran las relativas al gas y la electricidad, y en julio lo harán las de carburantes, lo que introduce incertidumbre sobre la evolución de la inflación en los próximos meses. En este contexto, la reapertura del estrecho podría contribuir a aliviar las tensiones: el precio del barril de Brent, que llegó a alcanzar los 126 dólares durante el conflicto, se ha moderado hasta el entorno de los 78 dólares tras el acuerdo de paz entre Estados Unidos e Irán anunciado el 14 de junio.

Respecto a la inflación en la zona del euro, esta inició 2025 en el 2,5% y se fue moderando hasta estabilizarse en torno al 2% en la segunda mitad del año. En enero y febrero de 2026 se situó por debajo de ese nivel, aunque el inicio del conflicto en Irán se dejó sentir a partir de marzo, con un repunte hasta el 3,2% en mayo, en línea con la inflación observada en Euskadi. En este contexto, el Banco Central Europeo elevó en junio sus tipos de interés oficiales en 0,25 puntos porcentuales con el objetivo de contener los riesgos al alza de la inflación asociados a las tensiones geopolíticas y al encarecimiento de la energía.

La inflación subyacente en Euskadi repuntó moderadamente en 2026 tras la desaceleración registrada en 2025, situándose en 2,7% en el primer trimestre y en el 2,9% en mayo. Esta evolución responde principalmente al dinamismo de los servicios, cuyos precios alcanzaron el 4,0% y explican la mayor parte de la inflación en mayo, mientras que los bienes industriales mantuvieron tasas muy contenidas y los alimentos elaborados se estabilizaron en torno al 3%.

La inflación residual, por su parte, moderó su avance a comienzos de 2026, pero repuntó con intensidad hasta el 4,4% en mayo. Este aumento se debe principalmente a la energía (carburantes), que pasa de tasas prácticamente nulas a crecer un 4,5% y, en menor medida, a los alimentos no elaborados, que, aunque se desaceleran, siguen contribuyendo de forma significativa.

Por grupos, destaca el fuerte repunte del transporte, que alcanza en mayo una tasa interanual del 6,8%, convirtiéndose en uno de los principales focos inflacionistas, en un contexto de encarecimiento de los carburantes. También se mantiene el dinamismo de los servicios, especialmente en restaurantes y hoteles (5,1%) y en los seguros y servicios financieros (4,7%), lo que refleja la persistencia de presiones en este componente. En contraste, el grupo de vivienda, que había registrado tasas elevadas en 2025, muestra una clara desaceleración hasta el 0,6% en mayo, en línea con la evolución divergente de los precios energéticos, con abaratamientos en electricidad y gas, que han compensado en parte el encarecimiento de los carburantes. En sentido contrario, varios grupos presentan una evolución contenida o incluso negativas, destacando especialmente vestido y calzado (-3,7%), así como información y comunicaciones (-0,3%). A estos se suman otras partidas con crecimientos moderados, como sanidad (1,7%), enseñanza (2,1%) o muebles y artículos del hogar (0,9%), lo que contribuye a limitar parcialmente las presiones inflacionistas en el conjunto del índice.

En lo referente a los precios industriales en el tramo final de 2025 el IPRI volvió a terreno negativo (-0,8% en diciembre), tendencia que se intensificó a comienzos de 2026 (-2,5% en enero y -1,6% en febrero), como consecuencia de la fuerte caída de los precios energéticos; un -11,4%, -11,1% y -8,9%, respectivamente. A partir de marzo se observa un cambio brusco en la dinámica: el IPRI vuelve a terreno positivo (1,9%) y en abril y mayo se intensifica hasta el 5,1%, impulsado casi exclusivamente por la energía, que pasa a registrar crecimientos elevados. En concreto, aumentó un 27,9% en abril y un 31,0% en mayo, con avances especialmente intensos en coquerías y refino, que alcanzaron el 42,0% en el mes de mayo.

Por destino económico, este patrón se reproduce con claridad. El abaratamiento energético de comienzos de año se trasladó a los bienes intermedios y de consumo, que registraron una clara desaceleración y llegaron a contraerse en ciertos grupos. Los bienes de equipo muestran una evolución más estable, manteniéndose en tasas positivas, aunque moderadas en el periodo de febrero a mayo, mientras que los bienes de consumo presentan un comportamiento más débil, con descensos en febrero, (-0,8%) abril (-1,4%) e incluso en mayo (-2,4%), especialmente en su componente no duradero. En conjunto, el segundo trimestre se inicia con un fuerte repunte del IPRI general explicado fundamentalmente por la energía, mientras el resto de componentes mantienen una evolución más contenida.

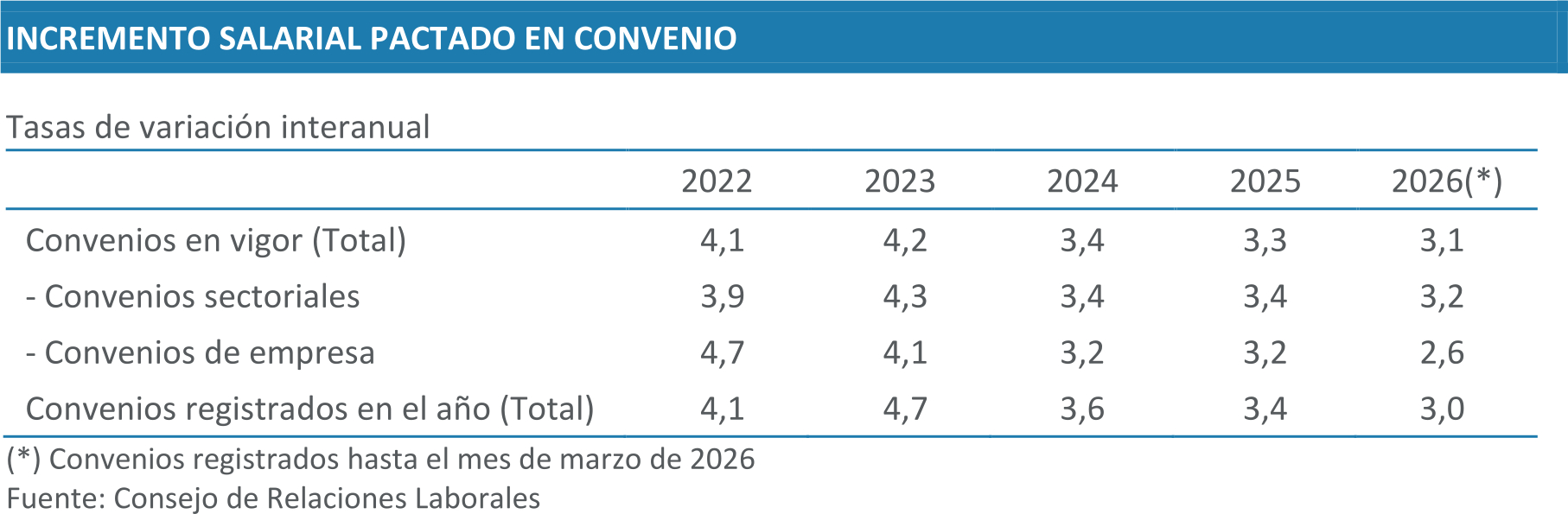

En relación con los convenios colectivos, a cierre de marzo de 2026, el 47,1% de la población trabajadora en Euskadi tenía convenios vigentes, mientras que el 48,5% se encontraba en situación de prórroga y el 4,4% con convenios decaídos. Cabe destacar que entre los convenios prorrogados figuran algunos de gran impacto, como los de la industria siderometalúrgica de Bizkaia y Álava, que en conjunto dan cobertura a unas 50.000 personas. En el primer trimestre del año se firmaron en Euskadi 53 nuevos convenios, que afectan a cerca de 21.000 personas.

Sumados a los convenios estatales de aplicación en Euskadi y a los firmados en ejercicios anteriores que siguen vigentes, el número total de personas con acuerdos laborales actualizados asciende a 318.245, frente a otras 327.962 cubiertas por convenios prorrogados. Por su parte, los convenios vascos establecieron incrementos salariales ligeramente superiores al IPC en el primer trimestre (3,1% frente a 2,7%), lo que permitió una leve ganancia de poder adquisitivo. No obstante, el reciente repunte de la inflación, hasta el 3,2% en mayo, está alineando las subidas salariales con la evolución de los precios.

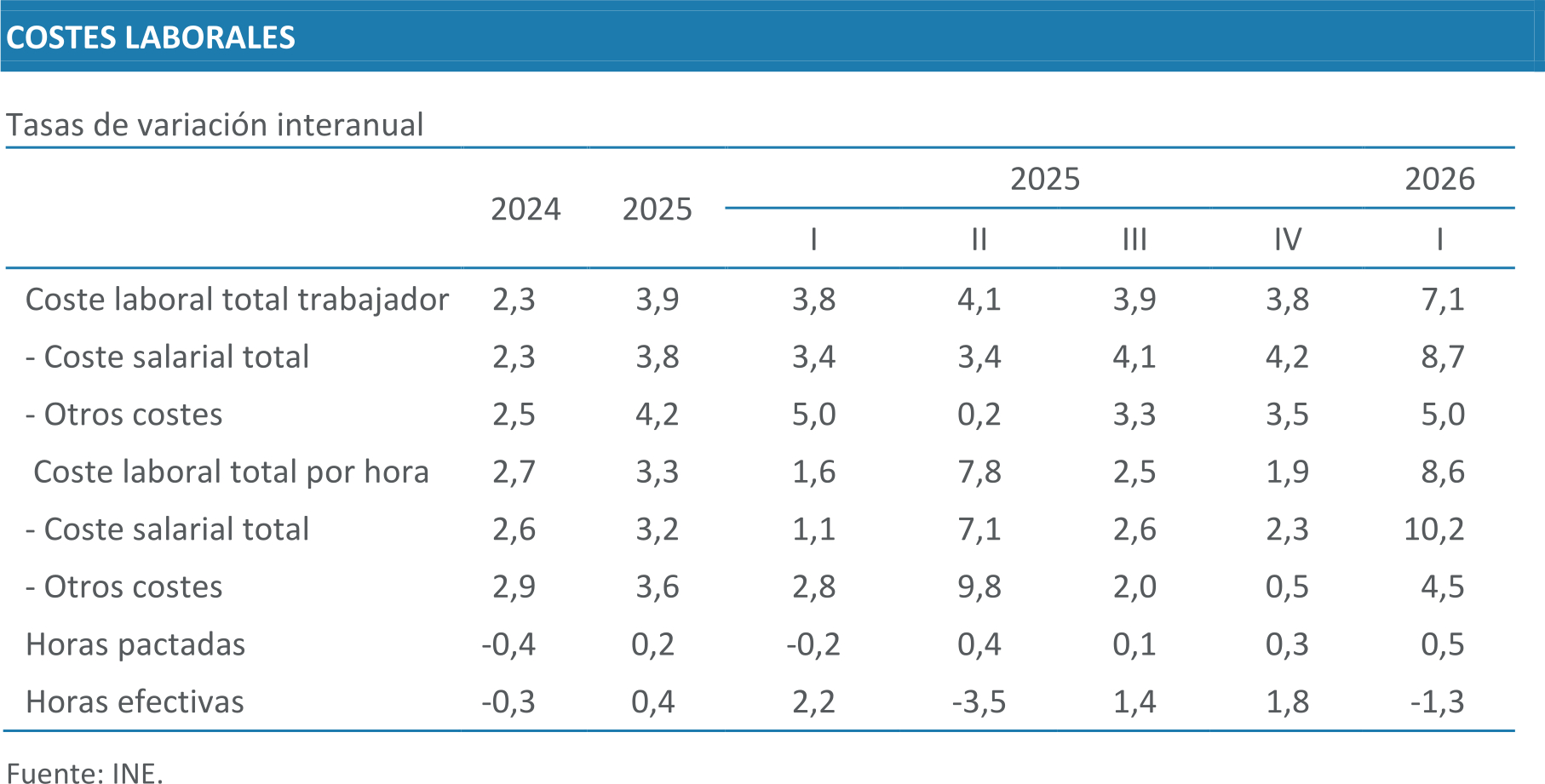

Finalmente, los costes laborales han pasado de una dinámica contenida a una clara aceleración. Tras crecer un 3,8% en el cuarto trimestre, lo que situó la media de 2025 en el 3,9%, en el primer trimestre de 2026 registraron un aumento interanual del 7,1%. Mientras que en trimestres anteriores los crecimientos de costes salariales y otros costes se habían mantenido en niveles similares, en este primer trimestre el incremento total se apoyó en mayor medida en los costes salariales. No obstante, este comportamiento presentó un matiz relevante: el coste salarial total creció un 8,7%, pero el salario ordinario lo hizo a un ritmo sensiblemente menor (4,6%), lo que indica que la aceleración respondió, en buena parte, a componentes no ordinarios (pagos extraordinarios, atrasos o elementos variables). Con todo, el crecimiento del salario ordinario siguió siendo significativo y se situó por encima de la inflación del periodo, lo que implica una ganancia de poder adquisitivo. Además, el encarecimiento es mucho más intenso por hora trabajada. Mientras que en el conjunto de 2025 el coste laboral por hora creció de forma moderada (3,3% de media), en el primer trimestre de 2026 se aceleró hasta tasas del 8,6% debido, en gran medida, a la caída de las horas efectivas trabajadas.

Sector público

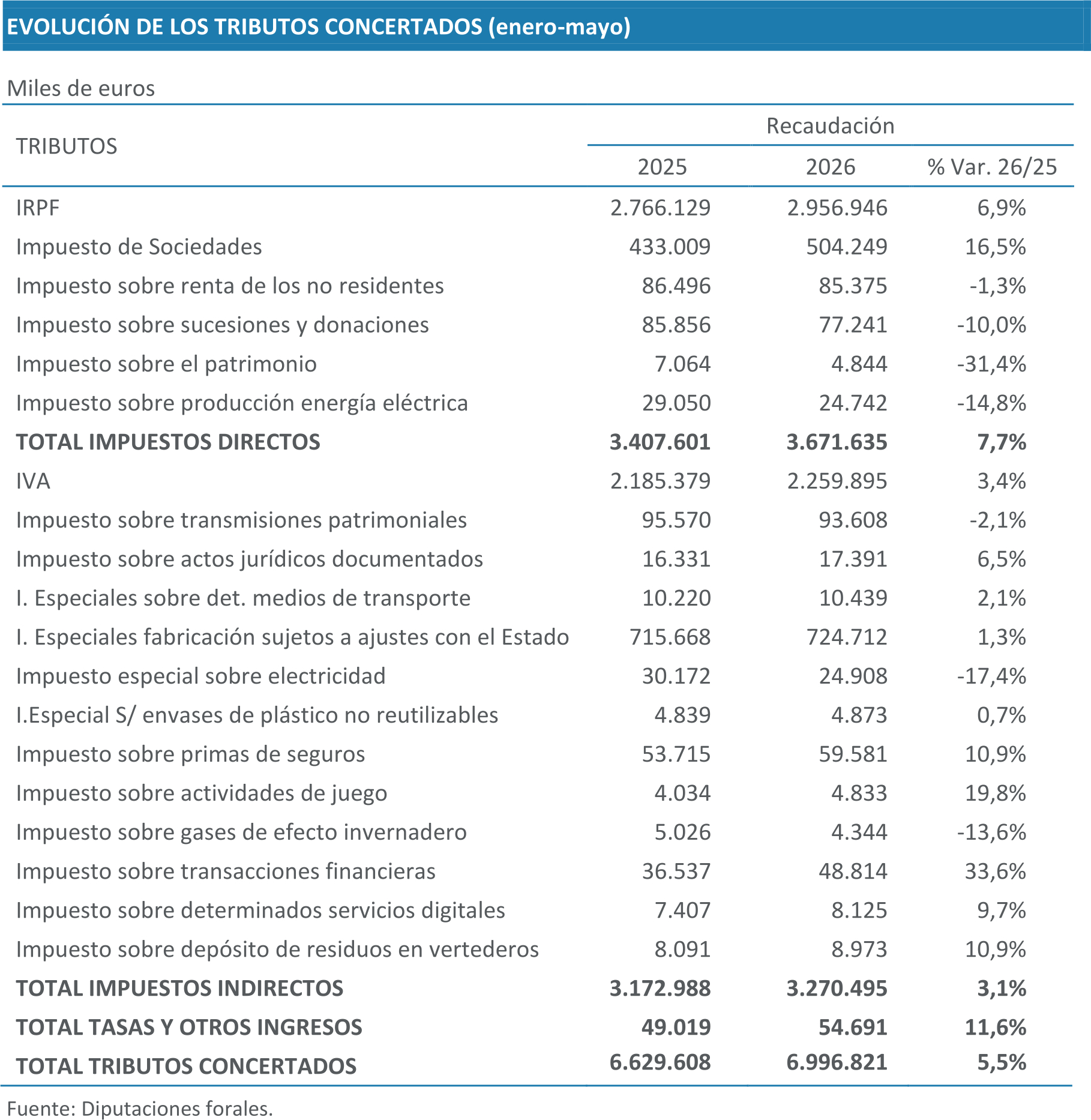

La imposición directa mantuvo un comportamiento positivo en los cinco primeros meses del año, con un incremento del 7,7%. Destaca el avance del IRPF (6,9%), impulsado por la fortaleza del empleo y de las rentas salariales, que continúa reflejándose en el dinamismo de las retenciones del trabajo. El impuesto sobre sociedades registró un aumento del 16,5%, en parte por la desaparición de los factores extraordinarios que redujeron la recaudación el año anterior y por la evolución favorable de los beneficios empresariales. En contraste, otras figuras directas registraron descensos significativos, como sucesiones y donaciones (-10,0%) o el impuesto sobre el patrimonio (-31,4%), junto con la caída del impuesto sobre la producción de energía eléctrica (-14,8%).

En el ámbito de la imposición indirecta, el crecimiento fue más moderado (3,1%), claramente inferior al del ejercicio previo. La recaudación por IVA avanzó un 3,4%, reflejando un consumo más contenido tras el impulso extraordinario del año pasado. También se observó un menor dinamismo en transmisiones patrimoniales (2,1%), coherente con una cierta desaceleración del mercado inmobiliario. Entre las figuras más dinámicas destacan el impuesto sobre transacciones financieras (33,6%), actividades de juego (19,8%) y primas de seguros (10,9%). Por el contrario, varios impuestos ligados a la energía mostraron descensos relevantes, como la electricidad o los gases fluorados.

Aunque los datos acumulados hasta mayo muestran una evolución relativamente estable, es importante tener en cuenta que la recaudación del mes de mayo experimentó una caída significativa, especialmente en el IVA y en otros impuestos indirectos. Este retroceso no se aprecia en los totales acumulados, pero responde al impacto de las medidas fiscales adoptadas para mitigar el shock energético derivado de las tensiones en Ormuz. Así, el perfil mensual subyacente es menos expansivo de lo que sugieren las tasas acumuladas. En conjunto, los tributos concertados de gestión propia aumentaron un 5,5% hasta mayo, mostrando una evolución positiva pero menos dinámica que en el ejercicio anterior.

Sector financiero

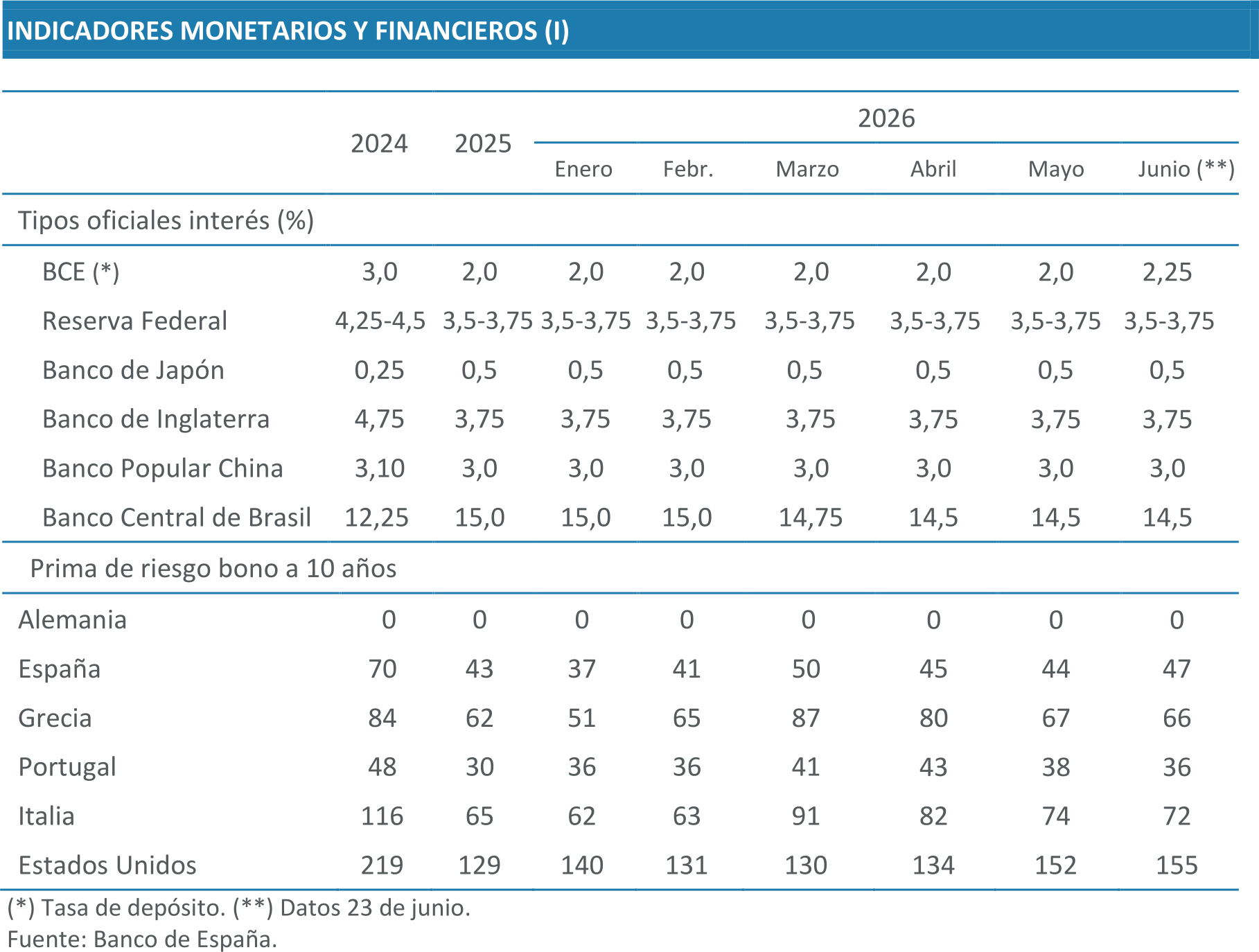

El periodo entre marzo y finales de junio de 2026 estuvo marcado por un cambio significativo en el entorno financiero internacional, condicionado por el recrudecimiento de las tensiones geopolíticas en Oriente Próximo a finales de febrero y por la consiguiente revisión al alza de los riesgos inflacionistas. Este nuevo contexto alteró las expectativas sobre la política monetaria y generó episodios de inestabilidad en algunos segmentos de los mercados financieros, especialmente durante el mes de marzo. Sin embargo, conforme avanzó el periodo, los mercados mostraron una notable capacidad de adaptación, transitando hacia una fase de estabilización en un entorno caracterizado por unas condiciones financieras algo más restrictivas, pero todavía alejadas de episodios de tensión severa.

En este contexto, la actuación de los principales bancos centrales volvió a situarse en el centro del análisis. El Banco Central Europeo mantuvo inicialmente el tipo de la facilidad de depósito en el 2,0%, en línea con la estrategia de cautela seguida desde comienzos de año. No obstante, el repunte de las tensiones inflacionistas y la persistencia de los riesgos al alza llevaron a consolidar la expectativa de un endurecimiento gradual de la política monetaria, que se materializó en una subida hasta el 2,25% en junio. Este movimiento respondió a la necesidad de evitar efectos de segunda ronda en los precios en un contexto de elevada incertidumbre y repunte de los costes energéticos.

Por su parte, la Reserva Federal optó por mantener el rango objetivo de los tipos de interés entre el 3,5% y el 3,75%, aunque con un claro cambio en su comunicación. El giro hacia una línea más restrictiva se reflejó en la revisión al alza de sus previsiones de tipos y de inflación, lo que llevó a los mercados a descontar posibles subidas antes de finales de año. Este cambio de expectativas fortaleció el atractivo relativo de los activos en dólares.

En cuanto al resto de bancos centrales, el Banco de Inglaterra mantuvo su tipo de referencia sin cambios en el entorno del 3,75%, consolidando una postura de espera en un contexto de crecimiento débil e inflación todavía elevada. El Banco de Japón prolongó su política monetaria aún muy acomodaticia, aunque con expectativas de futuras subidas si la inflación se consolidaba. En China, el banco central continuó aplicando una política expansiva, sin modificaciones sustanciales en sus tipos, con el objetivo de sostener el crecimiento económico, mientras que en Brasil el tono siguió siendo más restrictivo, aunque con una ligera relajación de los tipos en la parte final del periodo.

En el mercado de deuda soberana, la evolución de las rentabilidades a largo plazo estuvo marcada por un aumento moderado y bastante contenido, incluso tras el shock geopolítico de finales de febrero. En la zona del euro, la rentabilidad del bono alemán a diez años pasó de niveles en torno al 2,6% a finales de febrero a situarse cerca del 3% en junio, tras alcanzar un máximo puntual en mayo. Este incremento, limitado a unas tres décimas, se reprodujo de forma bastante homogénea en el resto de economías de la zona, como España o Italia, lo que apunta a un movimiento conjunto asociado al entorno macroeconómico y compatible con un leve endurecimiento de las condiciones financieras, pero sin generar episodios de inestabilidad ni señales de fragmentación dentro de la zona del euro.

Por su parte, en Estados Unidos el ajuste fue algo más acusado, con un aumento de las rentabilidades a largo plazo en torno a medio punto porcentual, en línea con un entorno de tipos más elevados y un sesgo más restrictivo de la política monetaria.

En este contexto, las primas de riesgo de los países de la zona del euro mostraron una evolución estable, con oscilaciones acotadas a lo largo del periodo. En el caso de España, el diferencial respecto a Alemania se movió en un rango relativamente estrecho, en torno a los 40-50 puntos básicos, con un ligero repunte en abril y mayo coincidiendo con el aumento de las rentabilidades, y una posterior moderación en junio. Esta dinámica, similar a la observada en otras economías de la periferia, refleja una evolución alineada con los movimientos del conjunto del mercado.

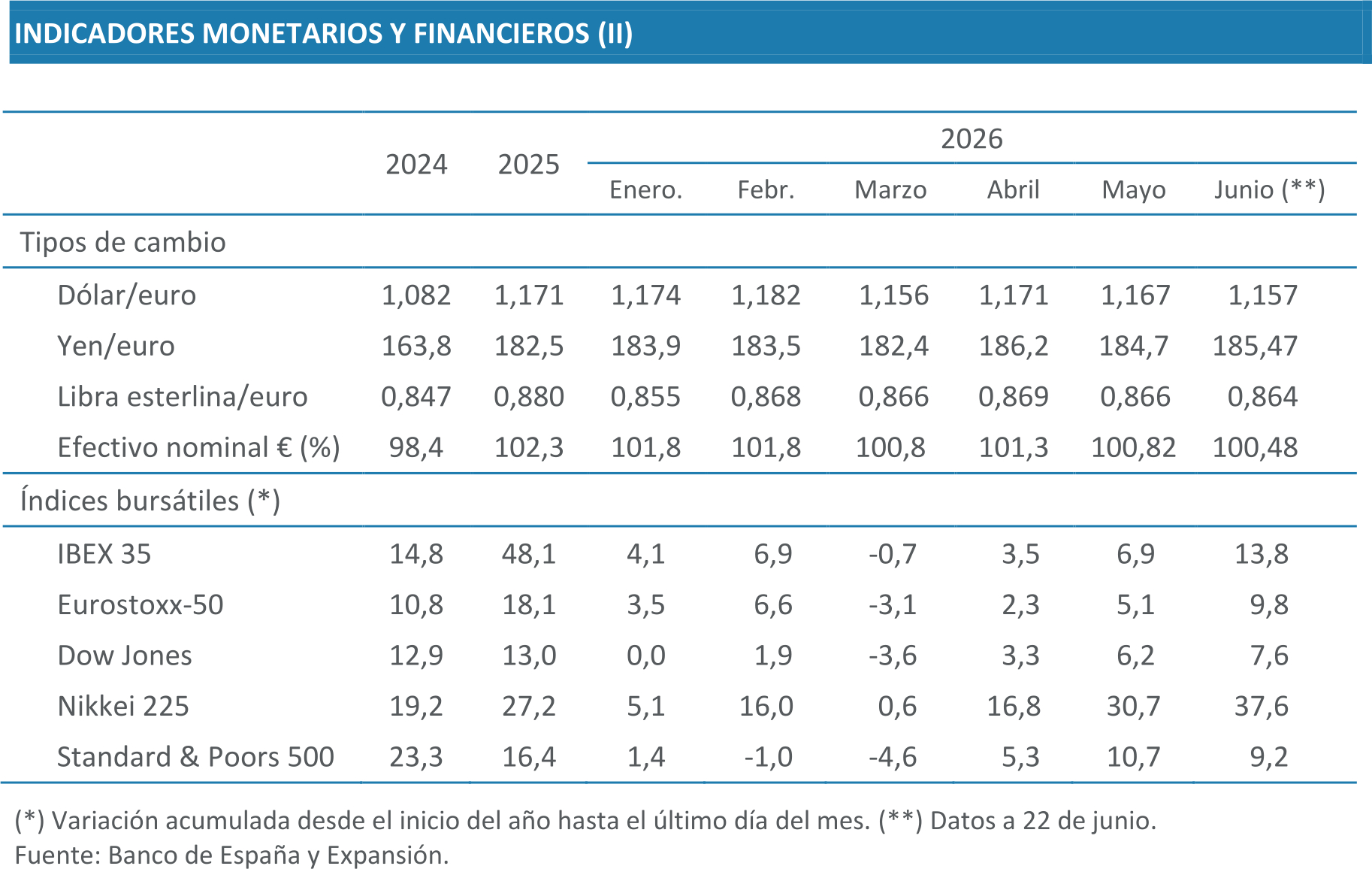

En los mercados de divisas, la evolución del euro no respondió tanto a episodios de volatilidad extrema como a la divergencia entre políticas monetarias. Frente al dólar estadounidense, la moneda única cerró en niveles próximos a 1,146 dólares, lo que supuso una ligera depreciación en el conjunto del año, del orden del 0,5%, en un contexto en el que la Reserva Federal mantuvo un tono más restrictivo y el dólar siguió actuando como principal referencia refugio.

En cambio, frente al yen japonés el euro se apreció de forma muy significativa, hasta situarse en torno a 185 yenes por euro, con una ganancia acumulada superior al 10,5%, reflejo de la persistencia de una política monetaria muy acomodaticia en Japón. Frente a la libra esterlina, por su parte, la evolución fue mucho más estable, con el euro en torno a 0,865 libras y una apreciación muy moderada, cercana al 1,3%. Más débil fue el comportamiento frente al yuan chino, divisa frente a la que el euro acumuló una depreciación superior al 6%. Como resultado de todos estos movimientos, el tipo de cambio efectivo del euro se mantuvo relativamente estable, ya que la ligera debilidad frente al dólar y al yuan quedó compensada en buena medida por la fortaleza frente al yen y por la estabilidad frente a la libra.

En los mercados de renta variable, el periodo presentó un comportamiento claramente diferenciado entre la corrección observada a finales de marzo y la evolución posterior. En ese primer momento, el aumento de la incertidumbre geopolítica y el encarecimiento de la energía provocaron una caída generalizada de los principales índices, que llegaron a perder buena parte de las ganancias acumuladas desde comienzos de año. Así, el IBEX 35, que a finales de febrero avanzaba cerca del 7%, pasó a registrar descensos en torno al -2,7%, mientras que el Eurostoxx 50 retrocedió hasta el entorno del -4,4%.

A partir de abril, sin embargo, las bolsas iniciaron una recuperación progresiva, apoyada en la mejora del contexto financiero y en la resistencia de los resultados empresariales. Esta recuperación no fue homogénea entre regiones. En Europa, el avance se apoyó en mayor medida en sectores vinculados al ciclo económico, lo que permitió al Eurostoxx-50 situarse en torno a los 6.300 puntos a mediados de junio, con una revalorización superior al 13% en el conjunto del año. En España, la mejora fue más gradual, aunque más intensa en términos acumulados, con el IBEX-35 superando por primera vez los 19.000 puntos a mediados de junio y alcanzando niveles próximos a 19.500 puntos, lo que supone avances superiores al 13% en lo que va de año.

Al otro lado del Atlántico, la recuperación también fue sostenida, con una mejora del tono de mercado a medida que se reducía la aversión al riesgo, aunque con episodios intermedios de volatilidad. Esta evolución se reflejó en avances progresivos de índices como el S&P 500 y el Dow Jones a lo largo de abril y mayo, con el primero acumulando revalorizaciones cercanas al 8% en el conjunto del periodo y el segundo del 7%. En este contexto, el comportamiento del mercado estadounidense estuvo en gran medida condicionado por el peso de las grandes compañías tecnológicas, que volvieron a actuar como principal soporte de la renta variable. En Asia, por su parte, el Nikkei mantuvo un comportamiento especialmente dinámico y acumuló avances cercanos al 40% en los primeros meses del año, reflejando tanto factores globales como el impulso de los sectores vinculados a la tecnología.

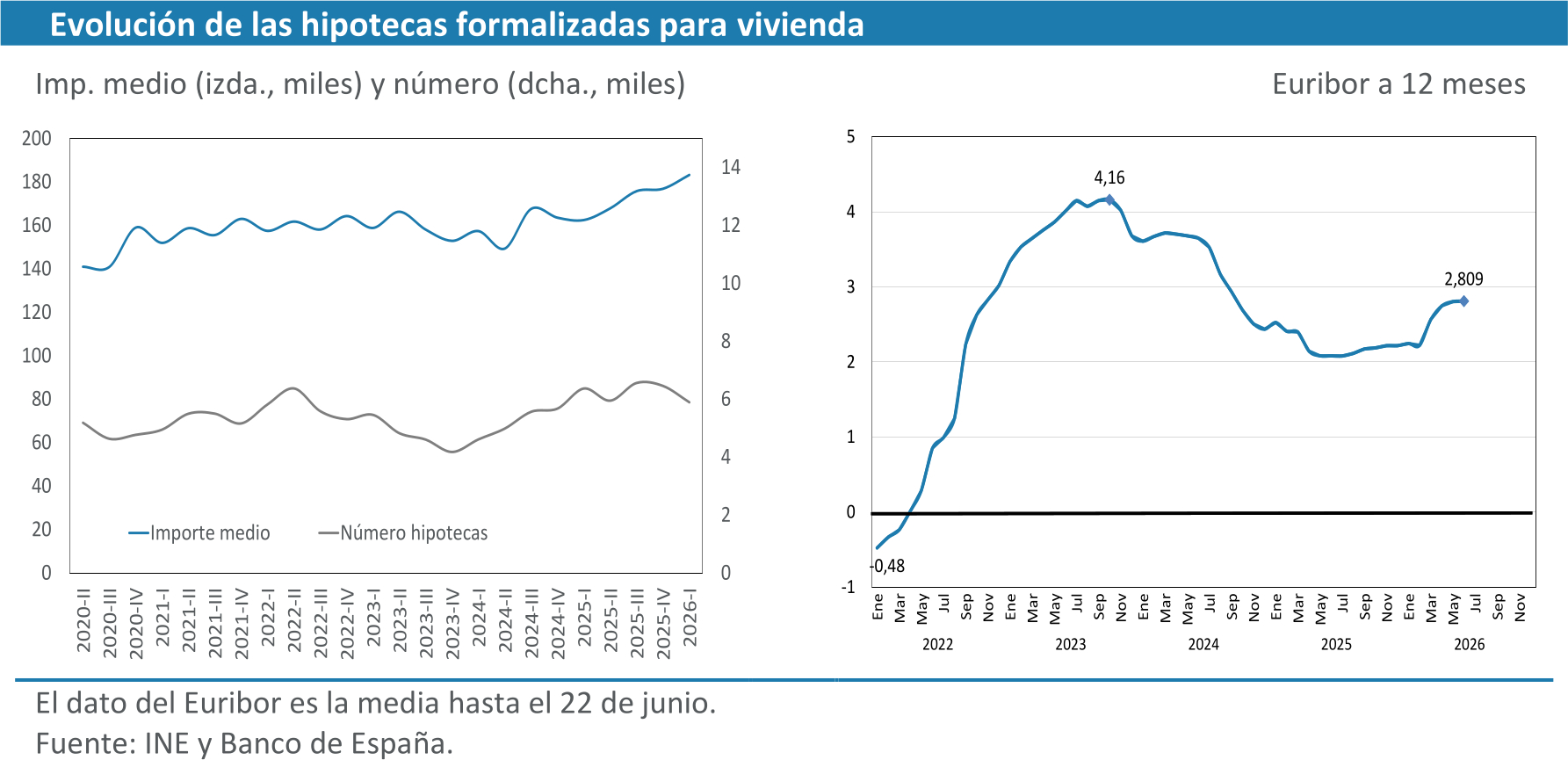

En relación con el euríbor, el periodo estuvo marcado por un cambio de tendencia al alza a partir del mes de marzo, tras varios meses de estabilidad. En concreto, el índice pasó de valores próximos al 2,22% en febrero a situarse en el entorno del 2,80% en mayo y junio, acumulando un incremento superior a medio punto en apenas tres meses. Este repunte se produjo en un contexto de revisión de las expectativas de política monetaria, anticipando posibles movimientos del Banco Central Europeo en respuesta al repunte de la inflación.

No obstante, y pese a esta trayectoria alcista, el comportamiento más reciente del euríbor apunta a una cierta estabilización en niveles cercanos al 2,8%, alejándose de escenarios de subidas más intensas como los que se manejaban en meses anteriores. Aun así, el incremento respecto al año anterior fue significativo, con aumentos cercanos a 0,7 puntos interanuales, lo que continuó trasladándose parcialmente a las condiciones financieras.

En cuanto al mercado hipotecario, su evolución durante el periodo no respondió de manera inmediata ni proporcional a estos movimientos del euríbor. Tras un año 2025 especialmente dinámico, el inicio de 2026 vino marcado por un cambio de tendencia, con tres meses consecutivos de caídas interanuales y un descenso acumulado del 7,5% en el número de hipotecas firmadas en el primer trimestre en Euskadi, en un contexto de endurecimiento de las condiciones de financiación. Sin embargo, a partir de abril se ha registrado una recuperación de la actividad, con un aumento del 6,5% en el número de operaciones respecto al mismo mes del año anterior y un total de 1.799 hipotecas firmadas, lo que apunta a una reactivación del mercado tras el ajuste inicial. Este comportamiento se produjo en un entorno en el que el tipo de interés medio de las nuevas hipotecas se situó en torno al 2,9%, reflejando el encarecimiento de la financiación, pero sin impedir el repunte de la demanda.

En conjunto, la evolución observada apunta que, aunque el aumento del euríbor contribuyó al endurecimiento de las condiciones financieras, su traslación al mercado hipotecario fue parcial y con cierto desfase temporal. De este modo, tras un primer trimestre de ajuste, la recuperación registrada en abril pone de manifiesto la existencia de otros factores, como la fortaleza de la demanda de vivienda, que continuaron sosteniendo la actividad pese al entorno de tipos más elevados.

Previsiones

Las perspectivas para la economía mundial continúan ligadas a la evolución del conflicto en Oriente Próximo. Los precios de las materias primas energéticas han descendido sustancialmente tras el anuncio del acuerdo preliminar entre Estados Unidos e Irán, que prevé el cese de hostilidades en la región y la apertura del estrecho de Ormuz. Sin embargo, su materialización está en el aire y, en todo caso, el impacto del shock energético sobre la inflación será duradero. No solo porque el flujo marítimo, el estado de las infraestructuras energéticas, las cadenas de suministro, la confianza de navieras y aseguradoras y la recuperación y refuerzo de las reservas energéticas tardarán meses en normalizarse, sino porque, aunque estos procesos se acelerasen, los precios tardarán en bajar hasta los niveles previos y el traspaso al resto de productos y subsiguientes efectos de segunda ronda se dan por descontados, al menos en cierta medida. Así, algunos bancos centrales ya han efectuado las primeras subidas de tipos en años.

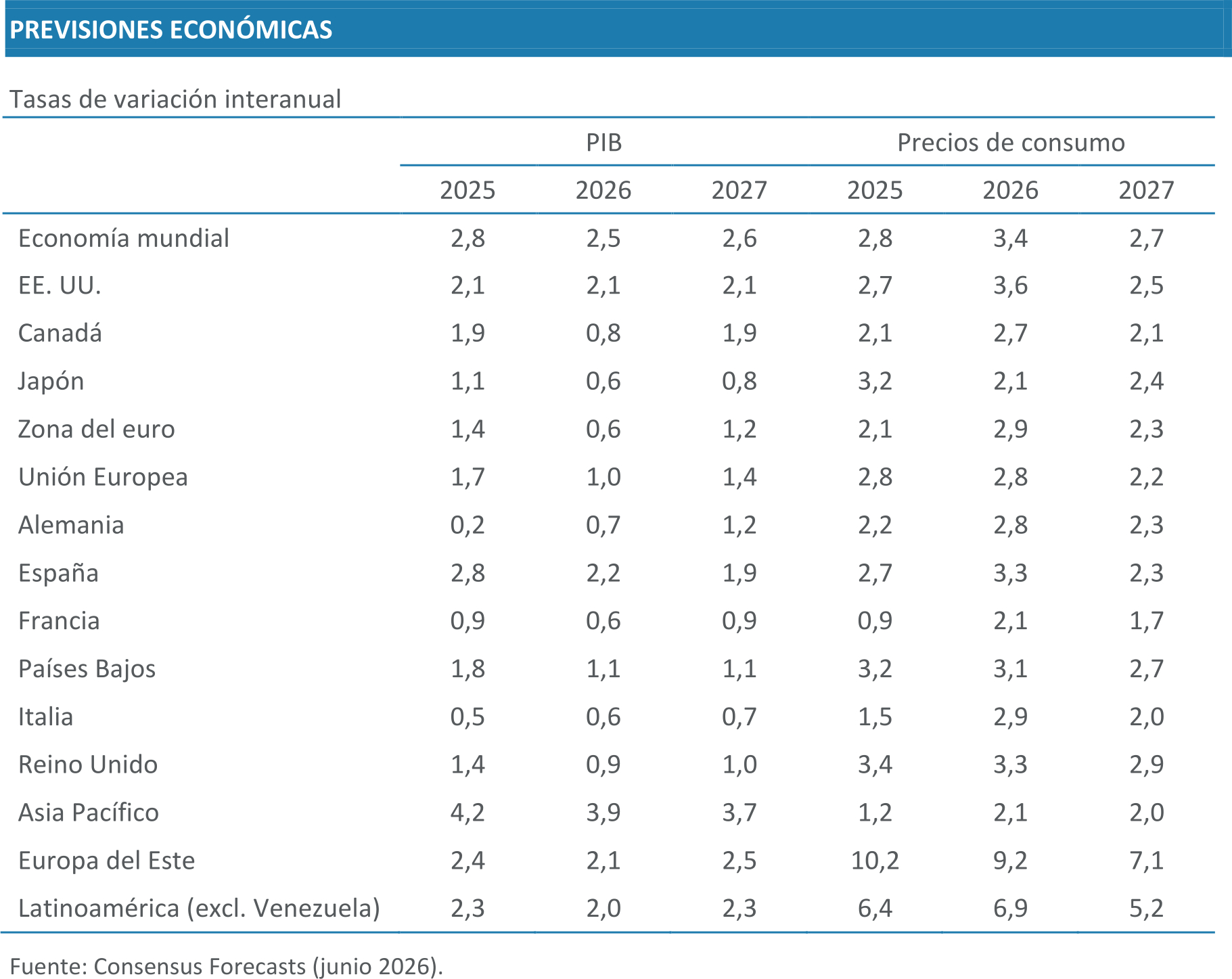

En las últimas semanas se han sucedido las revisiones de inflación al alza y de crecimiento a la baja, aunque han sido menos acusadas de lo que apuntaban algunos de los escenarios adversos alternativos proyectados al poco del estallido del conflicto. El FMI prevé que el crecimiento mundial se situará en 2026 en un 3,1%, un ritmo de crecimiento cuatro décimas menor que el observado en los años 2024 y 2025; mientas mantiene su estimación previa del 3,2% para 2027. La OCDE, por su parte, rebaja ligeramente estas cifras al 2,8% y 3,1% respectivamente. Las exportaciones disminuirán en porcentaje del PIB mundial, siendo la disminución del comercio de servicios mucho menos pronunciada que la del comercio de bienes. Con todo, el crecimiento del comercio mundial se frenará del 5,1% observado en 2025 hasta el 2,8% en 2026, para aumentar a un 3,8% en 2027 según el FMI. El debilitamiento de la demanda global frenará el crecimiento de China, fuertemente dependiente de las exportaciones, que pasará del 5% registrado en 2025 a un 4,5% en 2026, para seguir moderándose a tasas solo ligeramente por encima del 4% en 2027.

En Estados Unidos se espera que el crecimiento se mantenga estable durante los próximos años, cercano al 2,1% de 2025, apoyado en la solidez de la inversión privada, especialmente en el sector tecnológico, y en una política fiscal laxa. El consumo de los hogares acusará el aumento de los precios, aunque muestra mayor resiliencia que en otras economías avanzadas, si bien los salarios reales encadenan varios meses de retroceso. El empleo también pierde dinamismo, con una notable desaceleración en su crecimiento durante el último año, mientras que la tasa de paro se mantiene relativamente estable, reflejando una población activa debilitada. En este contexto, la Reserva Federal ha optado por mantener los tipos de interés y ha revisado al alza sus previsiones de inflación, aplazando así el inicio de los recortes, con algunos miembros apuntando incluso a nuevas subidas.

Por su parte, las nuevas proyecciones macroeconómicas del Banco Central Europeo han retrasado la previsión de consecución del objetivo de inflación, que en marzo esperaban para 2027, hasta el 2028, lo que ha llevado al Banco a aumentar los tipos de interés en 25 puntos básicos. Los siguientes pasos son más inciertos: el traslado del aumento de los precios energéticos al resto de la inflación presionaría a seguir elevando los tipos, mientras que el débil crecimiento esperado para este año, junto con la moderación en el crecimiento de los salarios, reducirían los riesgos inflacionarios a medio plazo. De hecho, el propio Banco Central apuntó tras su reunión que aún no se atisban efectos de segunda ronda, esto es, no se estarían impulsando por ahora incrementos salariales que retroalimenten las subidas de los precios.

El shock energético expone un dilema de coordinación de política fiscal y monetaria. Las implicaciones de un aumento repentino de los precios de la energía exhortan a los gobiernos a prestar un apoyo fiscal a los ciudadanos al tiempo que existe riesgo de inflación, y el control de la inflación por parte de las autoridades monetarias puede verse desvirtuado si respaldan las emisiones de bonos necesarias para la expansión fiscal, especialmente cuando los tipos de interés reales a largo plazo son relativamente elevados, los déficits primarios amplios y la deuda pública elevada en las principales economías avanzadas.

Con todo, se espera que las repercusiones del shock energético en la Unión Europea se mantengan al menos durante un año. La Comisión ha revisado la estimación de crecimiento en 2026 en 0,3 pp respecto a su estimación previa al conflicto, hasta el 1,1%; mientras que sitúa el crecimiento del año que viene en un 1,4%. El panel de Consensus Forecast de junio rebaja estas expectativas hasta un 0,6% y 1,2% respectivamente, cifras más coherentes una vez conocido el efecto disruptor a la baja que el crecimiento interanual de Irlanda produce en el crecimiento conjunto de la Unión en el primer trimestre.

El consumo privado seguirá siendo el principal motor del crecimiento europeo, aunque se verá erosionado por el estancamiento de los salarios reales y el aumento del ahorro preventivo, con posibles caídas en los países con menor capacidad fiscal. Las exportaciones de bienes seguirán débiles en 2026, limitando el crecimiento total de las exportaciones al 0,9%, con pérdida de cuota de mercado y deterioro de la balanza comercial. Este contexto, junto al endurecimiento financiero y la incertidumbre, moderará la inversión, cuyo crecimiento pasará del 2,8% en 2025 al 2,2% en 2026 y al 2,0% en 2027, con mayor impacto en bienes de equipo que en vivienda, más retardada, y con una construcción no residencial más resiliente por el impulso final de los fondos MRR. El empleo se desacelerará más de lo previsto en 2026 y 2027, en un marco de menor crecimiento de la población en edad de trabajar, mientras que la producción industrial ya apunta a retrocesos este año según Consensus en junio.

Alemania destaca como el principal socio de Euskadi con la mayor revisión a la baja de crecimiento por parte de la Comisión Europea, pasando del 1,2% al 0,6% interanual en 2026 con un crecimiento potencial que se mantiene plano en el 0,4%. En el corto plazo, se prevé una contracción en el segundo trimestre y posterior estancamiento, para avanzar después a un ritmo del 0,3% intertrimestral a lo largo del año siguiente, de modo que en 2027 el crecimiento alcanzaría el 1,2% apoyado en la inversión y el consumo públicos. Las exportaciones seguirán condicionadas por la incertidumbre y las debilidades estructurales de la industria, tras varios años de contracción, lo que se traduce en un mercado laboral prácticamente estancado entre 2025 y 2027. No obstante, persiste una fuerte heterogeneidad sectorial, con destrucción de empleo en manufacturas compensada por la creación en servicios como administración, educación y sanidad.

En Francia, las exportaciones compensarán el débil crecimiento del consumo privado en 2026, afectado por la pérdida de poder adquisitivo de los hogares en un contexto de limitado margen fiscal para amortiguar el shock energético. En conjunto, la economía francesa crecerá un 0,8% en 2026 según la Comisión Europea, aunque Consensus Forecast lo rebaja al 0,6%. El próximo año, la inversión privada en los sectores exportadores y una mejora del consumo privado harán que el crecimiento de la actividad repunte ligeramente hasta tasas cercanas al 1%.

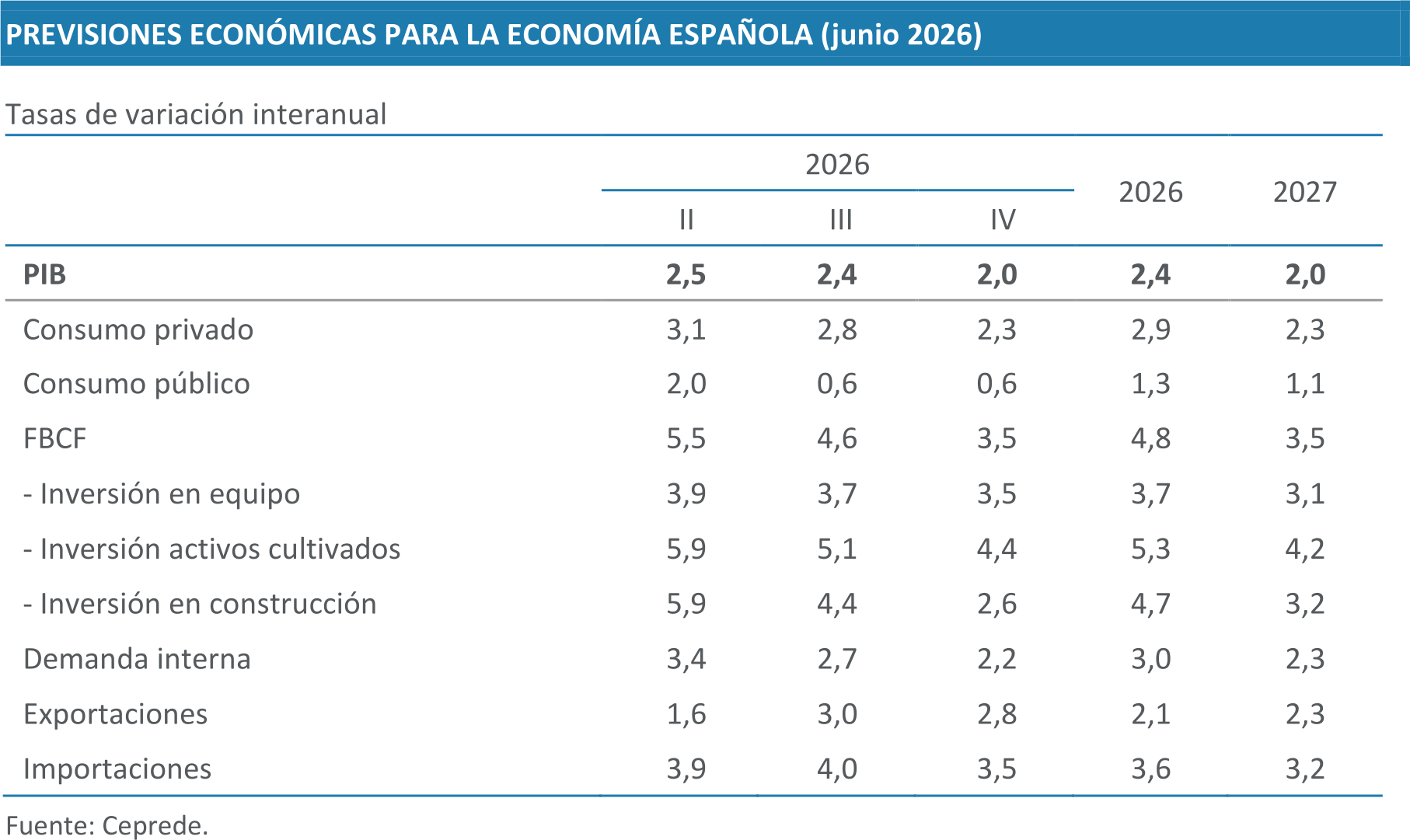

El crecimiento de la economía española se mantendrá relativamente sólido en 2026 en el contexto internacional, aunque con cierta desaceleración por el menor dinamismo de la demanda interna. Tras avanzar un 2,8% en 2025, el Banco de España prevé un 2,3% en 2026 y un 1,7% en 2027, tasas sin cambios respecto a su anterior escenario, si bien anticipa una moderación en la segunda mitad del año compensada por un mejor segundo trimestre y una revisión demográfica al alza. Ceprede es más optimista y eleva estas previsiones al 2,4% y 2,0%, sostenidas por el consumo de los hogares y la inversión, que contrarrestan el lastre de las exportaciones netas. Por su parte, el empleo se desacelerará, pasando del 2,7% en 2025 al 2,2% en 2026 y al 1,5% en 2027.

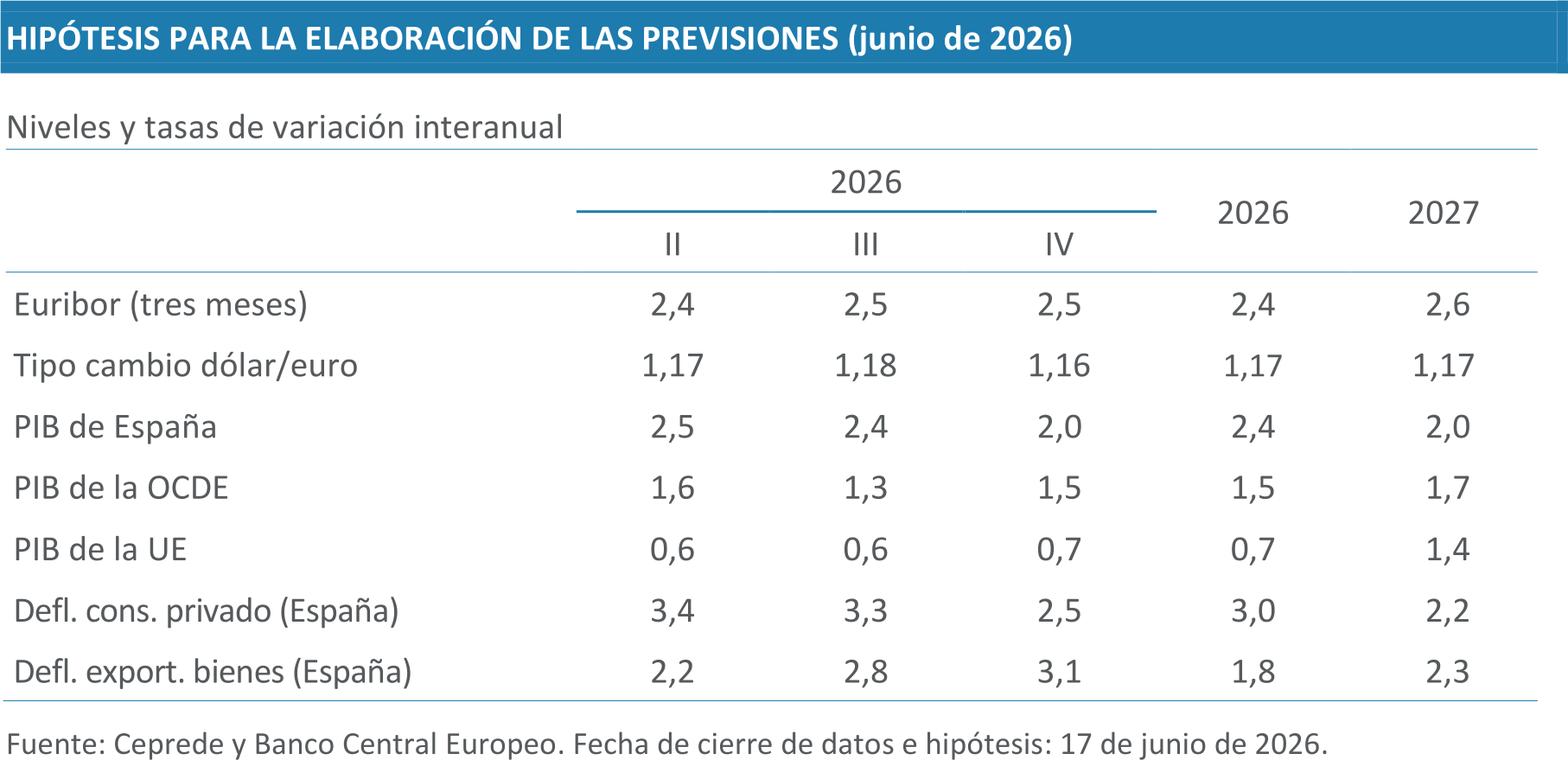

La incertidumbre continúa siendo elevada para la economía vasca, si bien se ha reducido de forma notable respecto a hace tres meses, cuando se elaboró el anterior cuadro macroeconómico, tras el reciente acuerdo de paz entre Estados Unidos e Irán. Las hipótesis incorporan, por prudencia, un ligero aumento de los precios, si bien el riesgo inflacionista se ha moderado. En el mismo sentido, la evolución del Euribor se mantendrá en niveles contenidos en 2026 y 2027 (2,4% y 2,6%), anticipando una política monetaria del BCE orientada a evitar efectos de segunda ronda del shock energético, que en cualquier caso no alcanzará la magnitud observada tras la guerra de Ucrania. El tipo de cambio se situará en torno a 1,17 dólares por euro, prolongando la tendencia de depreciación del dólar iniciada en 2025. Por último, los mercados exteriores muestran dinámicas diferenciadas: España mantendrá un crecimiento sólido en 2026 con cierta pérdida de impulso en 2027, mientras que Europa, tras un inicio débil, irá recuperándose a lo largo del año y consolidará un mayor ritmo de crecimiento en 2027.

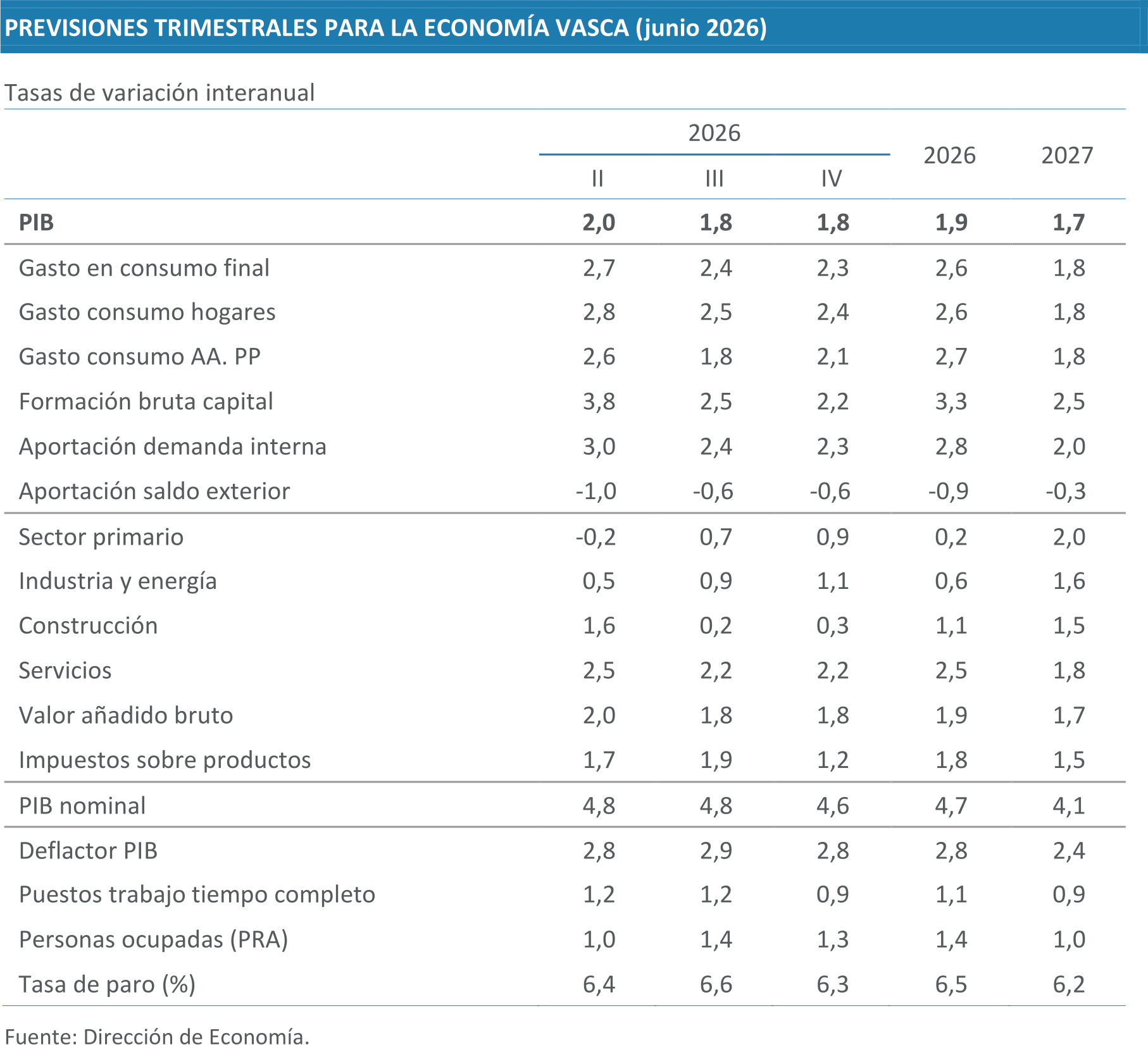

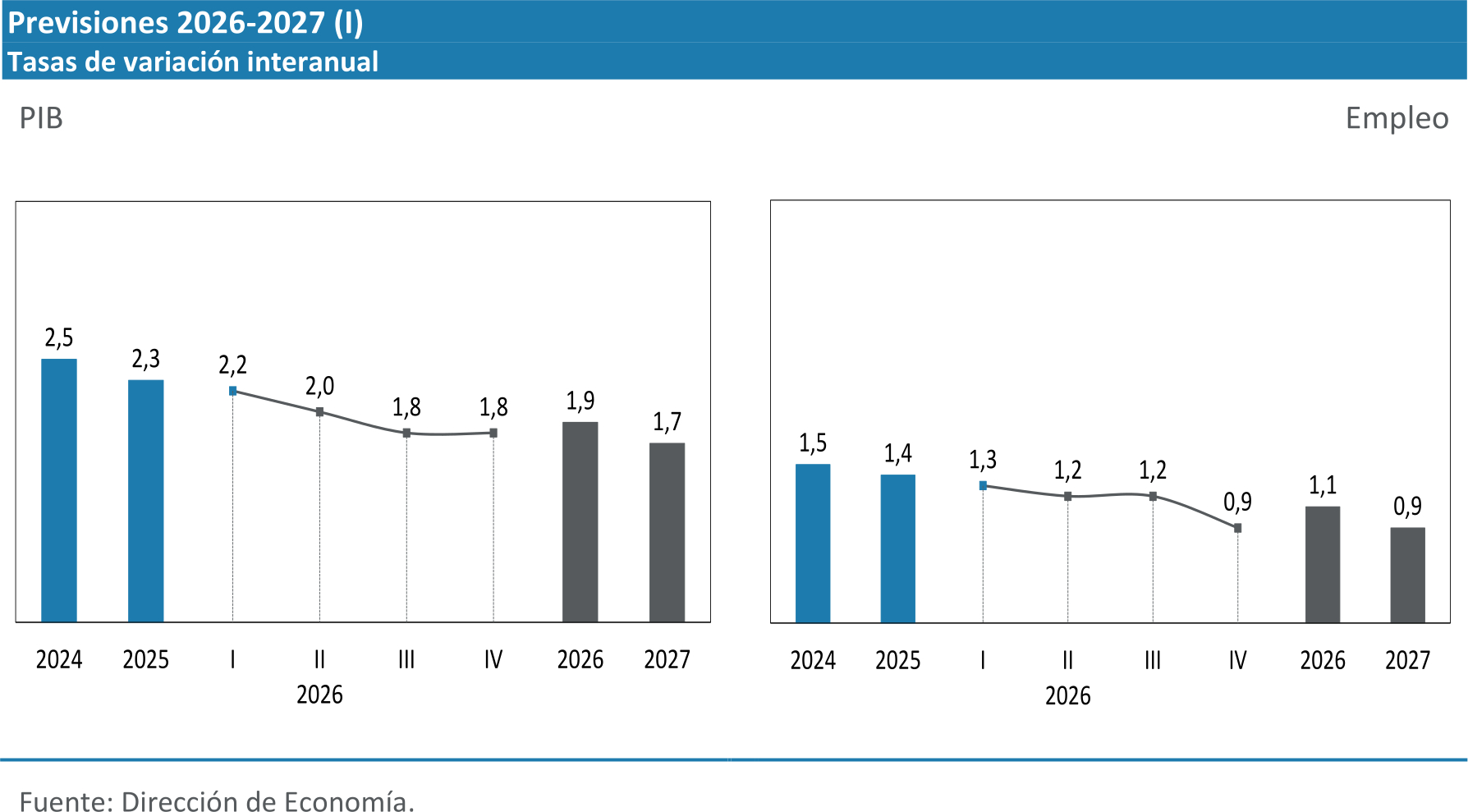

En lo que respecta a las perspectivas macroeconómicas de Euskadi, la continuidad de las hipótesis adoptadas y un crecimiento en el primer trimestre en línea con el anticipado por la Dirección de Economía hace tres meses reflejan la estabilidad de la economía vasca, pese a la incertidumbre exterior. Este contexto lleva a mantener la previsión de crecimiento para 2026 en el 1,9%. Dicho crecimiento se apoyará en una demanda interna más sólida, que muestra resistencia en el consumo privado a pesar del repunte de la inflación derivado de la guerra en Oriente Próximo. Al mismo tiempo, se prevé un deterioro más acusado de la posición exterior, si bien ambas dinámicas perderán intensidad a medida que avance el año. En 2027, el mejor comportamiento de la industria y una demanda interna que mantiene parte del impulso del año anterior permiten revisar una décima al alza el crecimiento, hasta el 1,7%.

La demanda interna seguirá impulsando la economía vasca y, en estas nuevas previsiones, tendrá más protagonismo, aunque decreciente en el horizonte temporal. El consumo privado crecerá un 2,6%, lo que supone una moderación gradual según avanza el año, aunque es un valor considerable en un contexto en el que la inflación ha vuelto a situarse por encima del 3% debido al incremento de los precios energéticos, y en el que el ritmo de creación de empleo se prevé inferior. En este sentido, otra variable explicativa es la paulatina recuperación del poder adquisitivo de los salarios a lo largo del año pasado y el primer trimestre de 2026. Cabe recordar que en el segundo semestre del año pasado el incremento de los precios también superó el 3% y el consumo se mantuvo en registros similares. Por el momento, los acontecimientos más recientes no apuntan a un empeoramiento del shock energético ni a un súbito repunte de los precios, a expensas de que se prolonguen las medidas fiscales, aunque no puede descartarse los efectos de segunda ronda en los próximos meses, además de que una política monetaria menos expansiva desincentivará el consumo presente.

La formación bruta de capital crecerá, aunque siguiendo una tendencia claramente descendente: un 3,3% en 2026 y un 2,5% en 2027. Hasta ahora, las tasas trimestrales de crecimiento de los dos últimos trimestres de la inversión indican una desaceleración tanto en la inversión de bienes de equipo, como de manera más pronunciada, en la construcción y en resto de la inversión. Como se ha explicado antes, las condiciones de financiación para las empresas se volverán más exigentes debido al incremento de los tipos de interés. Además, y como se viene advirtiendo, el fin de la financiación de proyectos de inversión ligados al MRR producirá un efecto negativo en la tasa de crecimiento, pese a que persistan efectos multiplicadores. Con los acuerdos para la finalización del conflicto en Oriente Próximo, el impacto a causa de la incertidumbre ligada a él podría ser más limitado y circunscribirse al segundo trimestre.

La demanda externa restará nueve décimas al crecimiento de la economía vasca en 2026 y otras tres en 2027. La dinámica exportadora es negativa y, aunque parte de la caída en el primer trimestre puede ser puntual y no estar relacionada con el shock energético, la economía vasca arrastra ya tres trimestres perdiendo casi un punto de crecimiento debido a la caída de la actividad exportadora y a un saldo comercial negativo, con una dinámica decreciente propia de periodos excesivamente expansivos, no siendo este el caso actual. Los problemas de competitividad exterior y la elevada incertidumbre seguirán frenando las exportaciones vascas, aunque en 2027 este efecto será más benigno debido al mayor crecimiento de las economías europeas.

Esta debilidad de los mercados exteriores se traslada principalmente al sector industrial, que también ha registrado un mal comienzo de año. La previsión es que la creación de valor añadido de la industria mejore según avanza el año, aunque en conjunto el crecimiento anual será débil, apenas de un 0,6% tras un 2025 también flojo. Sin embargo, las mejores perspectivas para las economías europeas en 2027 permitirán un modesto repunte de la industria vasca y crecer un 1,6%. En su caso, pese a los acuerdos de desescalada alcanzados para la finalización del conflicto Oriente Próximo, los precios industriales han aumentado más de un 5% en abril debido al encarecimiento de la energía y a la amenaza de contagio al conjunto de los bienes industriales que derive en la pérdida de competitividad.

En un sentido opuesto, los servicios continuarán creciendo a un ritmo elevado, ganando peso sobre el total de la economía vasca y generando gran parte de los nuevos puestos de trabajo. Los indicadores coyunturales más recientes indican un alto dinamismo de la hostelería, el comercio y las actividades profesionales. Las actividades ligadas a la administración pública mantienen un tono más contenido y, por el contrario, el transporte parece haberse resentido por el encarecimiento de los combustibles. El sector de la construcción, al igual que ocurría con la formación bruta de capital, muestra signos de desaceleración, por lo que tomará un perfil decreciente en el horizonte de previsión.

El deflactor del PIB se incrementará un 2,8% en 2026 y un 2,4% en 2027, lo que supone una revisión de dos décimas en 2026 y de tres décimas en 2027, que se añaden a la revisión ya contemplada hace tres meses y dibujan unas cifras alejadas de los cuadros macroeconómicos presentados en 2025. Con el conflicto en Oriente Próximo como desencadenante, la senda de normalización de los precios no se espera que se produzca antes de 2028. Así, el PIB nominal se incrementará en un 4,7% en 2026 y en el 4,1% en 2027, situándose en 108.047 y 112.518 millones de euros, respectivamente.

El crecimiento del empleo en términos de puestos de trabajo equivalentes se incrementará un 1,1% en 2026 y un 0,9% en 2027, generando aproximadamente 11.000 y 9.000 puestos de trabajo, respectivamente cada uno de los años. Por lo tanto, la productividad real del trabajo mostrará un comportamiento cercano al promedio de crecimiento histórico, con avances entorno al 0,8% cada uno de los dos próximos años. En términos de personas ocupadas, la revisión de las tasas de crecimiento anuales es mayor debido al fuerte incremento de la ocupación en el primer trimestre y, principalmente, al aumento de la población activa. En 2025, la población activa apenas creció un 0,3%, pese al aumento del 0,8% de la población mayor de 16 años. Sin embargo, los datos de la PRA del primer trimestre de 2026 apuntan a un mayor incremento de la población activa. Este aumento, junto con el dato del segundo trimestre del pasado año, explica que la tasa de paro prevista para 2026 sea una décima superior a la de 2025 (6,5%). En 2027, no obstante, el desempleo retomará la senda descendente, hasta situarse en el 6,2%.

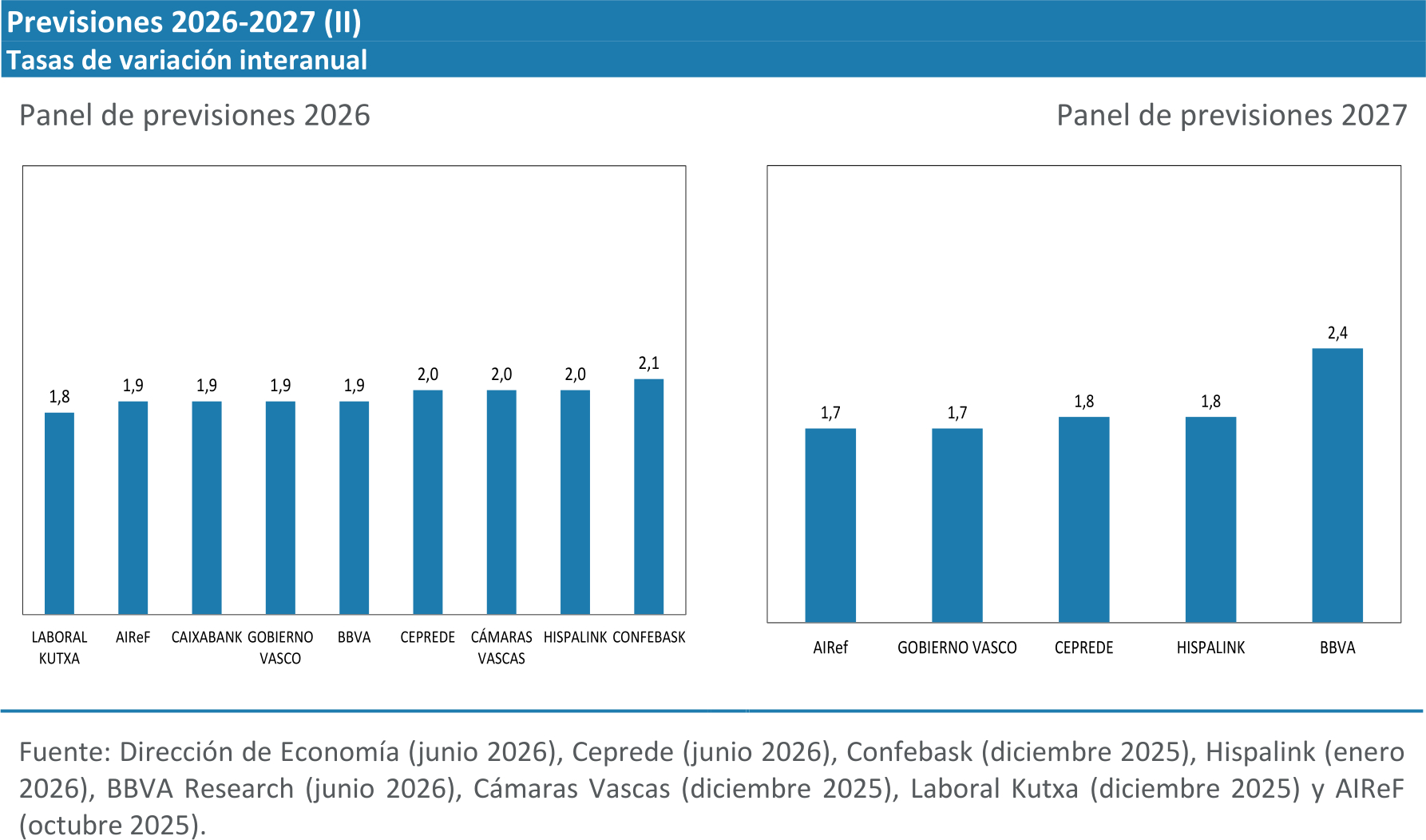

El abanico de previsiones de otros organismos es reducido y los nueve valores disponibles se sitúan en un abanico de apenas tres décimas, entre el 1,8% y el 2,1%. Las actualizaciones más recientes de Ceprede, Caixabank Research o BBVA Research se han mantenido o no han sufrido apenas cambios, por lo que se está descartando un impacto intenso del shock energético sobre la economía vasca. En relación con las previsiones del próximo año, cuatro de las cinco disponibles proyectan un perfil de crecimiento decreciente para la economía vasca e inferior al 2%, mientras que BBVA Research estima una senda de crecimiento creciente y notablemente superior al 2%, aunque en su caso el dato de 2,4% supone una reducción de cuatro décimas respecto a marzo.

- 2026 - Trimestre 1 (PDF, 1MB)

- 2025 - Trimestre 4 (PDF, 1MB)

- 2025 - Trimestre 3 (PDF, 1MB)

- 2025 - Trimestre 2 (PDF, 1MB)

- 2025 - Trimestre 1 (PDF, 1MB)

- 2024 - Trimestre 4 (PDF, 1MB)

- 2024 - Trimestre 3 (PDF, 1MB)

- 2024 - Trimestre 2 (PDF, 1MB)

- 2024 - Trimestre 1 (PDF, 1MB)

- 2023 - Trimestre 4 (PDF, 1MB)

- 2023 - Trimestre 3 (PDF, 1MB)

- 2023 - Trimestre 2 (PDF, 1MB)

- 2023 - Trimestre 1 (PDF, 1MB)

- 2022 - Trimestre 4 (PDF, 1MB)

- 2022 - Trimestre 3 (PDF, 1MB)

- 2022 - Trimestre 2 (PDF, 1MB)

- 2022 - Trimestre 1 (PDF, 1MB)

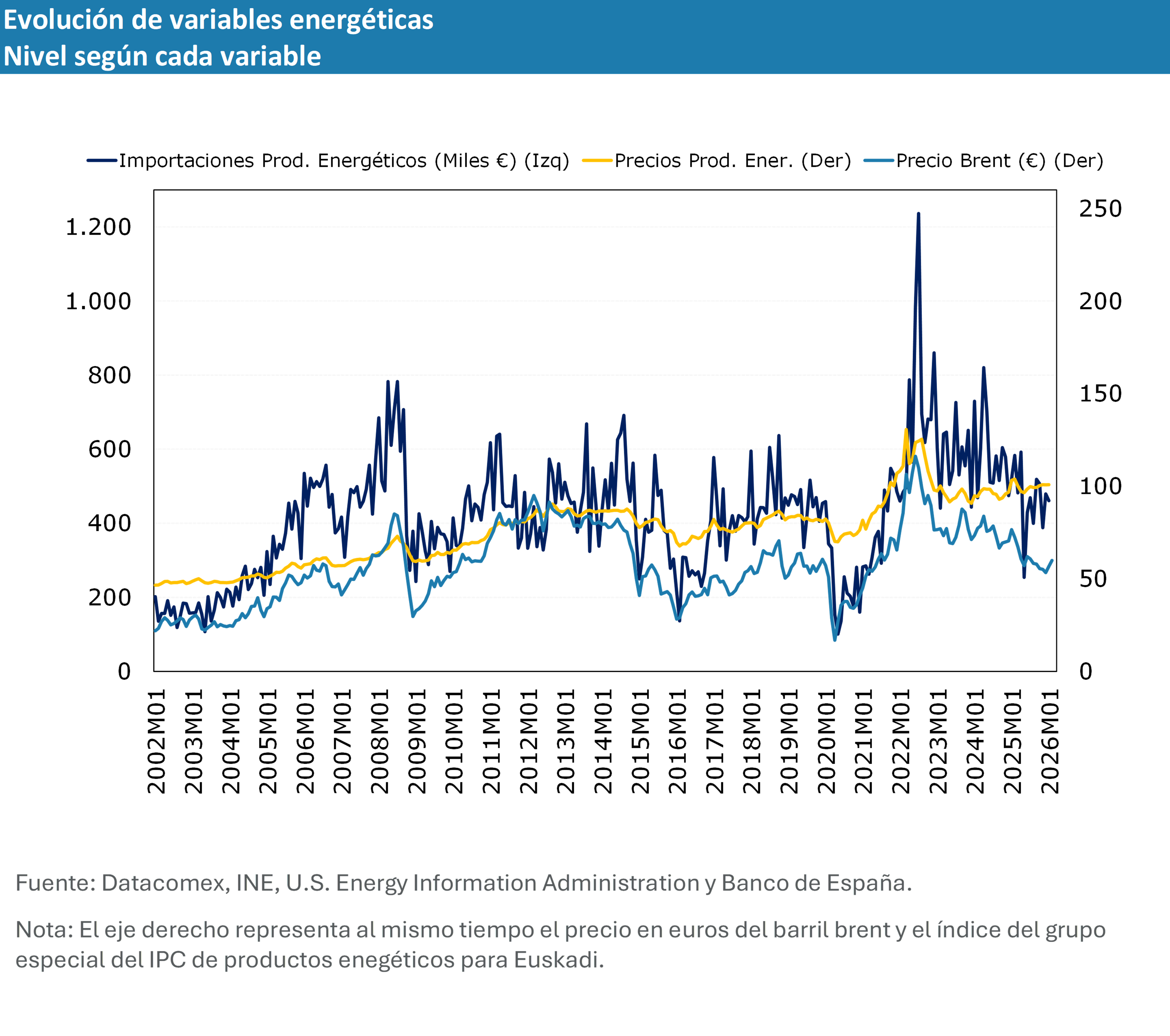

La reciente escalada de tensión en Oriente Próximo ha provocado un alza inmediata del precio del petróleo y del gas natural, en la medida en que el conflicto afecta a una región de enorme relevancia en la exportación de productos energéticos, con especial atención al estrecho de Ormuz.

Antes de analizar las vías de impacto de este shock energético en la economía vasca, resulta conveniente poner en perspectiva algunos hechos relativos a crisis energéticas pasadas. Durante la década de los setenta, marcada por la guerra del Yom Kippur (1973) y la revolución iraní (1979), el precio del barril se multiplicó por tres, alcanzando en términos de poder adquisitivo actual unos 170 dólares, todavía por encima de los de 100 dólares por barril observados en estas primeras semanas de conflicto.

En esta misma línea, en la crisis energética más reciente el precio del gas natural ya se había multiplicado por cinco incluso antes de la invasión de Ucrania por parte de Rusia. Hasta el momento, el incremento acumulado de los precios del gas ronda el 100%. Además, existían previamente fuertes presiones inflacionarias, la inflación en enero de 2022 era ya del 6%, los tipos de interés eran del 0% y existían problemas en las cadenas de suministro globales tras la reapertura de las economías tras la pandemia.

Otra cuestión relevante es que las economías desarrolladas dependen cada vez menos, en términos relativos, de los combustibles fósiles, tanto para el consumo como para el proceso productivo. No obstante, el avance de la electrificación sin sustitutos renovables también puede implicar una mayor exposición a los precios del gas natural.

Algunos estudios sugieren que, además de este último factor, determinadas mejoras institucionales han reducido las consecuencias negativas de los shocks en los precios del petróleo. En primer lugar, una menor rigidez de los salarios reales contribuiría a evitar largos periodos de estanflación. En segundo lugar, la mayor credibilidad de la política monetaria, en particular, un mejor anclaje de las expectativas de inflación al objetivo del banco central habría amortiguado estos efectos.

En lo que respecta a la economía vasca, una primera aproximación al impacto inmediato del alza de los precios del petróleo y del gas consiste en analizar su relación con el grupo de productos energéticos del IPC. Como se observa en el gráfico inferior, las fuertes variaciones en el precio del barril Brent (convertido a euros) se trasladan con menor intensidad a los precios de los productos energéticos. Esto implica una elasticidad a corto plazo inferior a la unidad, que históricamente se sitúa en torno a 0,16, es decir, cada incremento del 10% en el precio del petróleo se traduce en un aumento de algo menos del 2% en el conjunto de los precios energéticos. Aunque es cierto que, tomando una muestra más restringida, en el episodio de hace unos años la elasticidad se situó en torno al 0,30 debido al crecimiento descontrolado del precio del gas natural, algo que, hasta el momento, no ha sucedido.

De esta forma, dado que el peso de estos productos en la cesta de la compra en Euskadi es de aproximadamente el 7,9%, el IPC general aumentaría en torno a 0,13 puntos porcentuales por cada incremento del 10%. A finales de marzo, fecha de cierre de este estudio, el precio del barril fluctúa entorno al 40% por encima del nivel de febrero, lo que implicaría, solo por esta vía directa, un aumento de la inflación de cinco décimas en marzo. En este sentido, las fuertes medidas adoptadas respecto a las rebajas de IVA del 21% a 10% para la electricidad, carburantes y gas, además de los impuestos sobre la producción de energía eléctrica o el impuesto especial de hidrocarburos podrían mitigar temporalmente el impacto en los precios siendo internalizando el coste por el sector público.

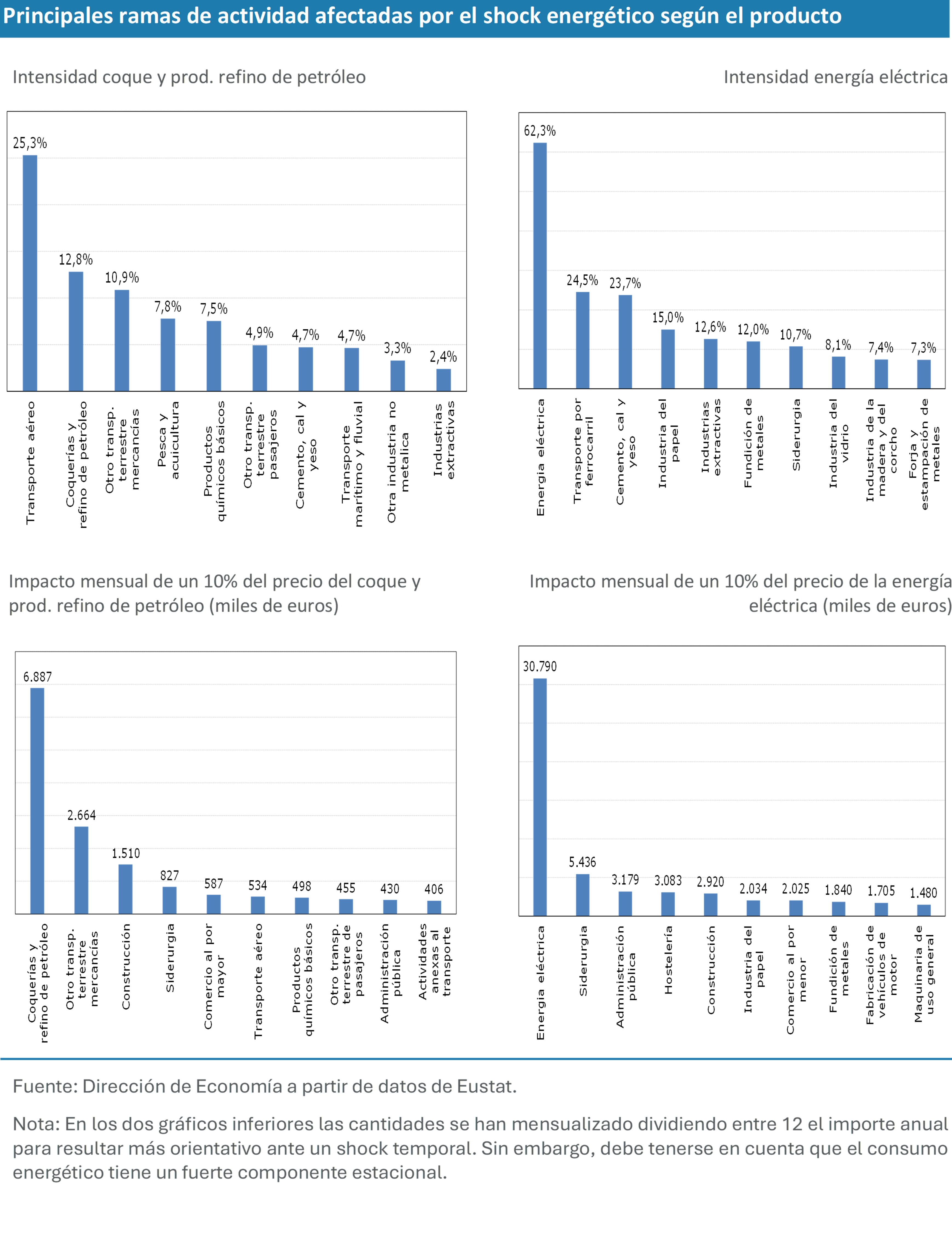

La traslación de este incremento de los precios a la actividad real a corto plazo es más incierta en su magnitud. La elasticidad de la demanda de las importaciones de crudo respecto al precio es baja a corto plazo. Tras el proceso de refino, aproximadamente dos tercios de la producción se exporta, principalmente al resto del Estado, un 23% sirve a la demanda intermedia y casi un 10% termina directamente en el consumidor final y no puede rechazarse que el impacto inmediato sea diferente para cada uno de estos grupos. Además, la extensión temporal del conflicto, en ausencia de distorsiones en los precios, podría incidir en una menor demanda o una mayor sustitución de los elementos más afectados por el incremento de los precios.

Sin embargo, este enfoque solo permite captar el impacto directo y de muy corto plazo. En primer lugar, el resto de los componentes del IPC también incorpora energía en sus procesos productivos, lo que incrementará los costes de producción y que, posteriormente, podría trasladarse al consumidor final. Este efecto no es menor y se intensificará cuanto más se prolongue el shock energético, especialmente a través del impacto del encarecimiento del gas sobre el precio de la electricidad, como se mostrará a continuación. Este canal puede ir más allá del aumento de los precios de consumo y afectar, a medio plazo, a la competitividad de la industria vasca. Sin ir más lejos, tras la pasada crisis energética el valor añadido de la industria vasca apenas se sitúa una décima por encima del nivel del cuarto trimestre de 2019, mientras que el empleo industrial todavía no se ha recuperado y permanece un 1,6% por debajo de dicho nivel.