EAEko ekonomiaren hiruhilabetekaria

2026 - 2.hiruhileko

2026ko lehen hiruhilekoan, EAEko ekonomia %2,2 hazi zen urte arteko tasan, eta horrek dezelerazio txiki bat dakar aurreko hiruhilekoaren aldean, nahiz eta hazkunde erritmo sendo bati eutsi. Hiruhilekoen artean, gorakada %0,5ekoa izan zen, aurreko hiruhilekoaren maila berean, Ekialde Hurbileko gatazka piztu ondoren nazioarteko ziurgabetasunak gora egin zuen testuinguruan. Tasa hori bat dator Ekonomia Zuzendaritzaren aurreikuspenarekin, ingurunea bat-batean aldatu den arren. Europako beste ekonomia batzuekin alderatuta, Euskadiren dinamismo handia izaten jarraitzen du, barne eskariaren sendotasunean oinarrituta, ahulezia nabarmena erakusten duen eurogunearen aurrean.

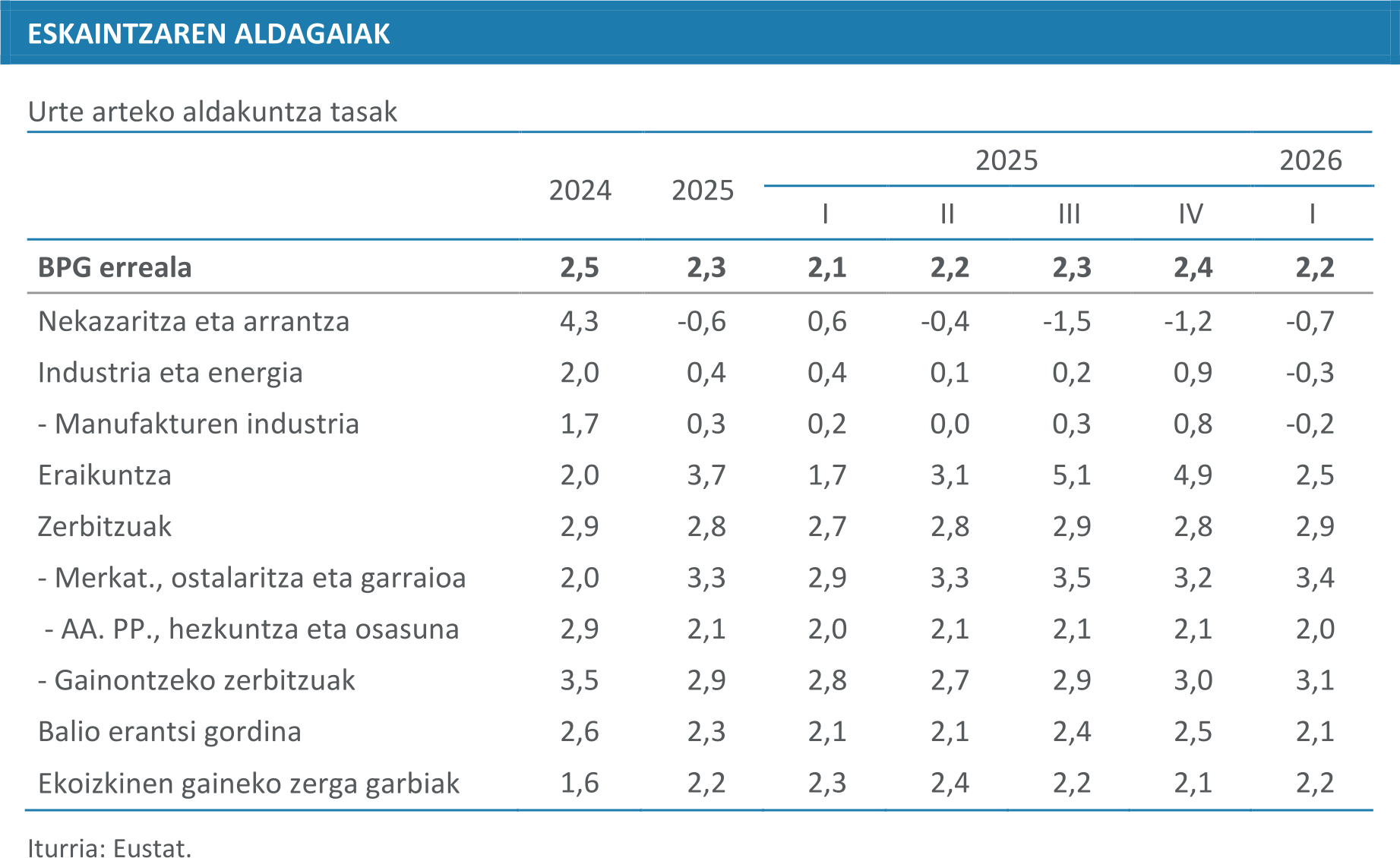

Eskaintzaren ikuspegitik, industriak izan zuen berriz ere portaera okerrena, urte arteko beherakada txikiarekin eta hiruhileko arteko narriadura nabarmenagoarekin, batez ere manufakturetan. Bilakaera hori kanpoko eskariaren ahultasun testuinguru batean kokatzen da, ekipamenduko eta tarteko ondasunei eragiten diena, bai eta industria jarduera baldintzatzen duen ziurgabetasun ingurune batean ere. Egoeraren araberako adierazle nagusiek tonu negatibo hori luzatzen dute, nahiz eta azken aldiko hobekuntza seinaleren batekin.

Bestalde, eraikuntzak urte arteko hazkunde positiboari eutsi zion, nahiz eta agerian utzi zuen aurreratutakoa baino dezelerazio handiagoa eta aurreko hiruhilekoaren aldean atzerakada bat. Bilakaera hori ingeniaritza zibilaren portaera okerragoaren ondorio da, eraikuntzaren erresistentzia handiagoarekin konpentsatu gabe, kostuek gora egin duten testuinguru batean. Aitzitik, zerbitzuek hazkundearen eragile nagusi gisa zuten papera sendotu zuten, %3 inguruko aurrerapenarekin eta bilakaera egonkorrarekin. Merkataritzaren, ostalaritzaren eta merkatuko gainerako zerbitzuen dinamismoa nabarmendu zen, eta jarduera publikoek hazkunde handiagoa izan zuten. Oro har, azkenaldiko ereduari eutsi zaio, zerbitzuek hazkundeari eusten baitiote, industriaren ahultasunaren eta eraikuntzaren moderazioaren aurrean.

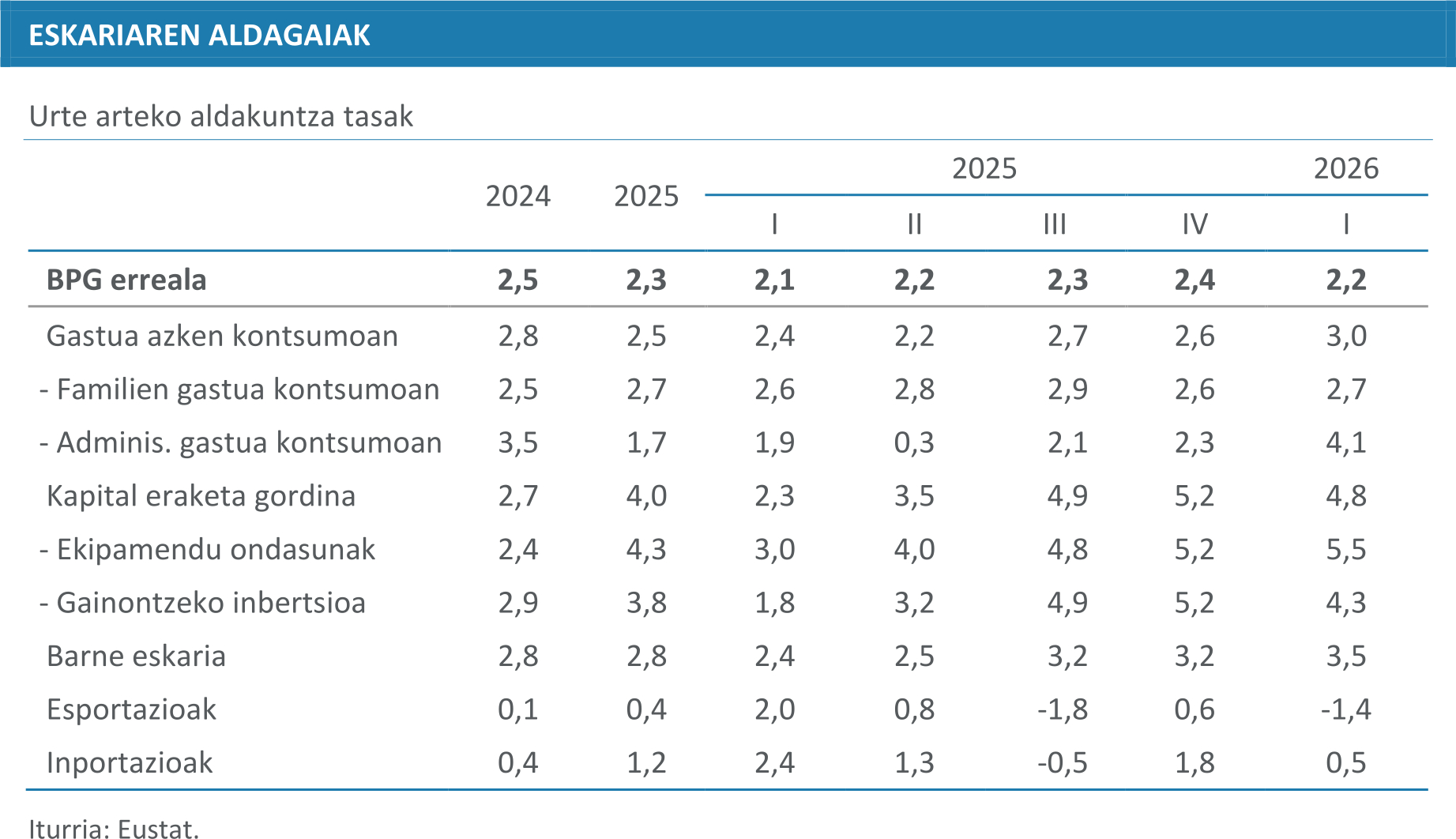

Eskariaren ikuspegitik, hazkundea argi eta garbi oinarritu zen barne eskarian, zeina %3,5era arte bizkortu baitzen, kanpo arloaren narriadura konpentsatuz, haren ekarpen negatiboa 1,3pp izan baitzen. Barne eskariaren barruan, etxekoen unitateen kontsumoak euskarri nagusia izaten jarraitu zuen, %2,7ko hazkundearekin, azken erregistroen ildotik eta enpleguaren bilakaerak lagunduta. Inbertsioak ere portaera dinamikoa erakutsi zuen, %4,8ko tasarekin, batez ere ekipamenduko ondasunek bultzatuta, nahiz eta hiruhilekoen arteko hazkunde moderatuak ziurgabetasunaren gorakadari lotutako bultzadaren galera posiblea iradokitzen duen. Kontsumo publikoa bere intentsitateagatik nabarmendu zen, %4,1eko hazkundearekin, langileen gastuaren igoerarekin lotuta. Kanpo sektoreari dagokionez, esportazioek %1,4ko jaitsiera izan zuten, eta inportazioek, berriz, %0,5 egin zuten gora, eta horrek eragin negatiboa izan zuen.

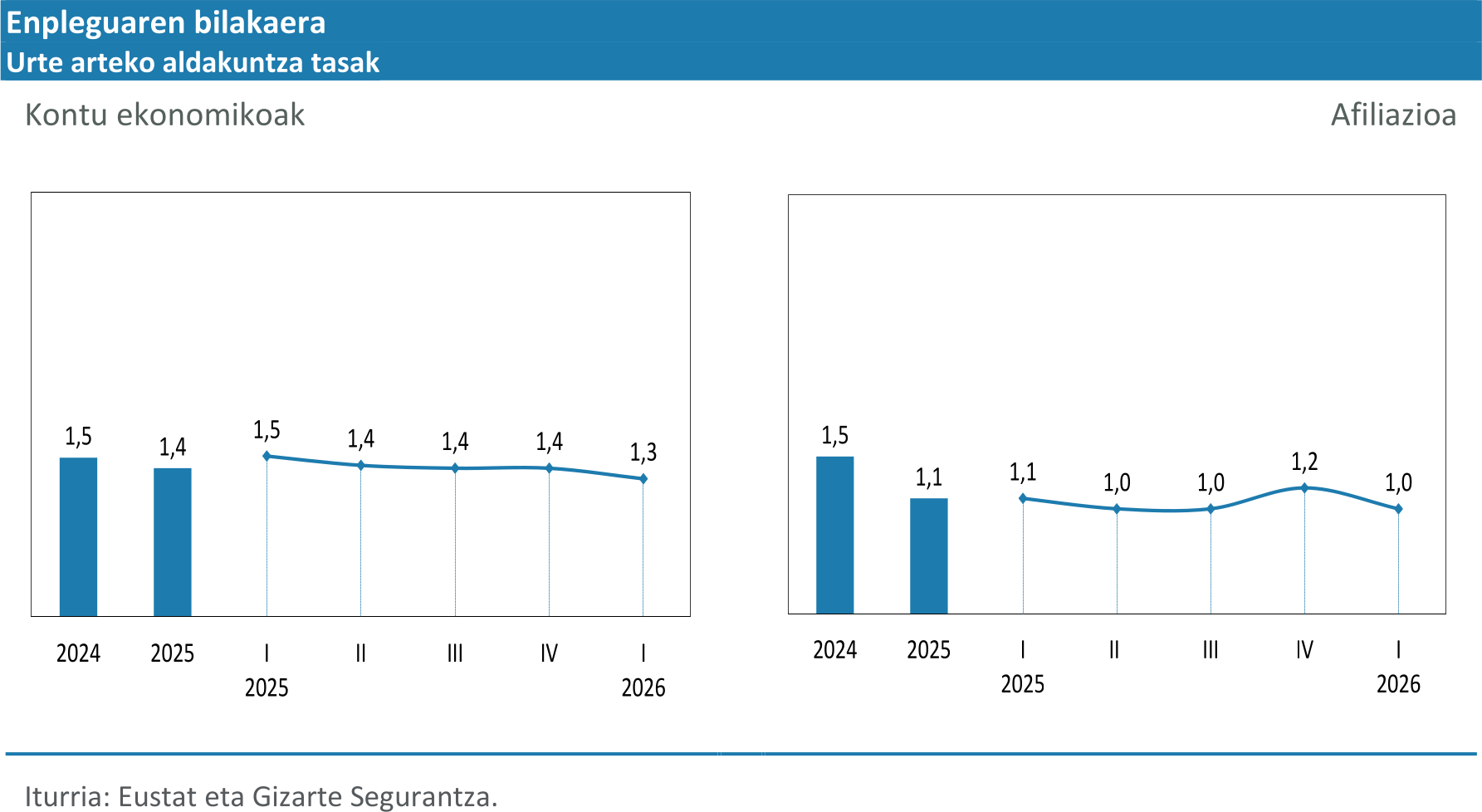

Lan merkatuak, bestalde, bilakaera positiboa izan zuen. Enplegua, lanaldi osoko baliokidetzako lanpostuetan neurtuta, %1,3 hazi zen urte batetik bestera, eta horrek esan nahi du azken urtean 12.400 enplegu baino gehiago sortu direla, eta maila milioi bat lanpostutik gora finkatzea ahalbidetzen du. Hazkundea zerbitzuetan kontzentratu zen, eraikuntzak ere ekarpen positiboa egin zuen eta industriak enpleguaren beherakada txiki bat izan zuen. Langabezia tasa %6,7ra jaitsi zen, aurreko urtean baino hiru hamarren gutxiago, biztanleria aktiboak gora egin zuen testuinguruan, batez ere emakumeen artean, eta okupazioa pixkanaka hobetu zen. Zehazki, emakumeen okupazioak dinamismo handiagoa erakutsi zuen, urte arteko %2,6ko aurrerapenarekin, eta gizonen okupazioak, berriz, % ,2koa. Horri esker, emakumeen okupazio tasa igo egin zen eta gizonekiko konbergentzian aurrera egin zen. Halaber, emakumeen langabezia tasa %6,9ra jaitsi zen, eta gizonena, berriz, %6,6ra, bien arteko aldea murriztuz.

Prezioei dagokienez, adierazleek urtearen hasieran izandako bilakaera murriztua erakusten dute, baina azken hilabeteetan gora egin du. Inflazioa %2,7koa izan zen lehen hiruhilekoan, eta %3,2raino igo zen maiatzean, erregaien garestitzeak eta zerbitzuen prezio igoeren iraunkortasunak bultzatuta. Azpiko inflazioak ere neurrizko gorakada izan zuen, eta horrek inflazio presioen nolabaiteko hedapena adierazten du. Bestalde, BPGaren deflaktorea egonkor mantendu zen %2,6 inguruan, osagaien arabera bereizitako portaerekin. Testuinguru horretan, inflazioaren etorkizuneko bilakaerak ziurgabetasun maila handia du, hein batean energia prezioen gaineko babes neurriak pixkanaka kentzeak baldintzatuta.

Azkenik, lan kostuen bilakaerak azelerazio argia erakusten du. Lan kostu osoa urte arteko %7,1 hazi zen lehen hiruhilekoan, batez ere soldata-kostuek bultzatuta, baina osagai ez arruntek garrantzi handia izan zuten. Soldata kostu arrunta erritmo txikiagoan hazi zen (%4,6), baina inflazioa baino gehiago, eta horrek erosteko ahalmena pixka bat handitzea ahalbidetu zuen. Igoera hori bereziki handia izan zen lan egindako ordu bakoitzeko (%8,6), benetako orduak murriztu zirelako.

Aurreikuspen makroekonomikoei dagokienez, eskura dagoen koiunturazko informazioarekin eta inguruari buruzko hipotesi berriekin, Ekonomia Zuzendaritzak 2026rako BPGaren hazkundearen estimazioa %1,9an mantentzen du eta 2027ari dagokiona apur bat gorantz berrikusten du %1,7ra arte. 2027rako berrikuspen horrek, funtsean, kanpo egoera zertxobait onuragarriago baten itxaropenari erantzuten dio, Europako ekonomien hazkundea hobetzearekin, kanpo sektorearen eragin negatiboa murriztuko bailuke. Hazkundeak, batez ere, barne eskarian oinarritzen jarraituko du, eta lan merkatuak, berriz, aurrerapen moderatuari eutsiko dio, 2026an %1,1 eta 2027an %0,9 haziko baita enplegua, eta horrek 11.000 eta 9.000 lanpostu inguru sortzea ekarriko du, hurrenez hurren.

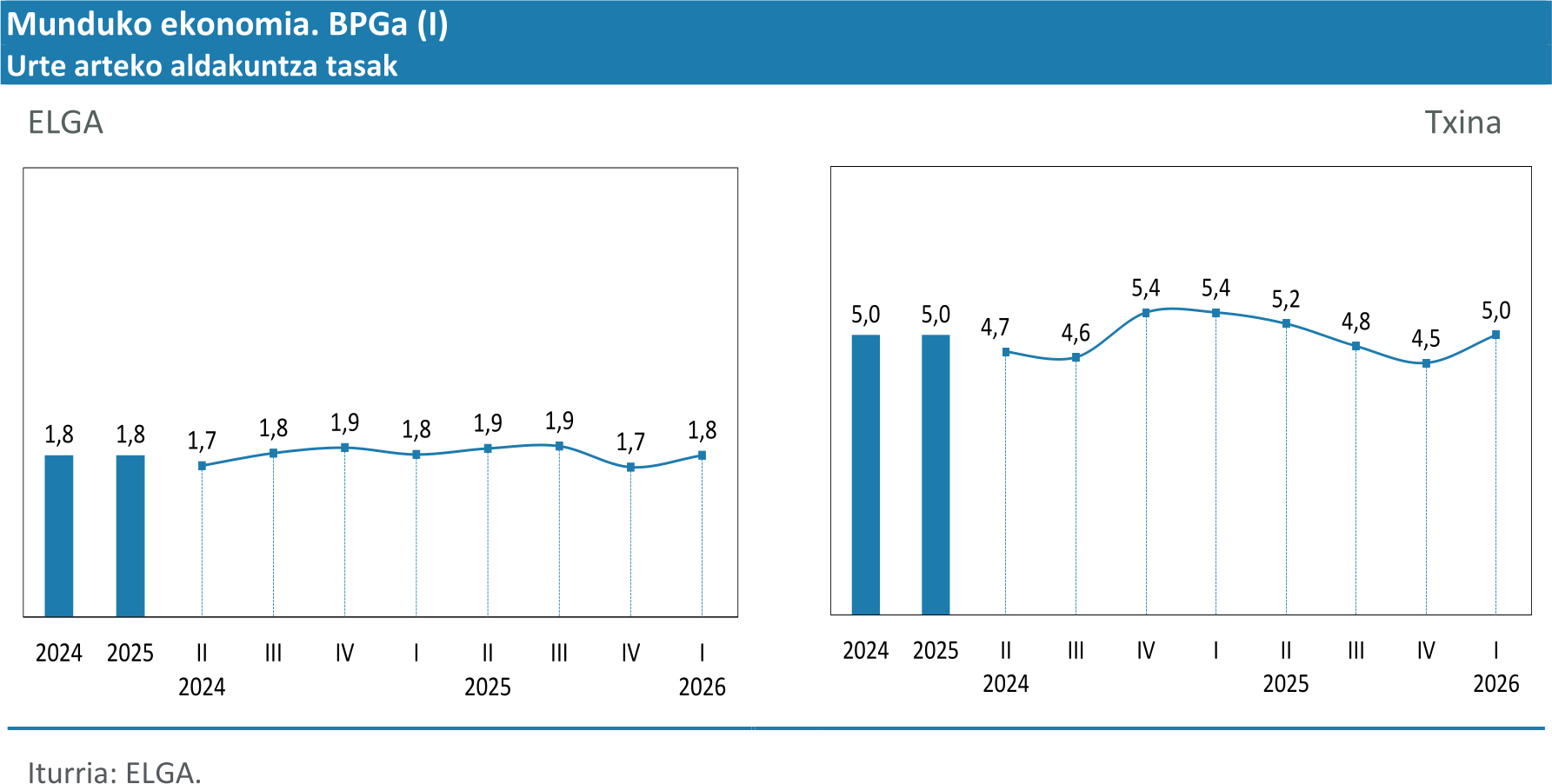

2026ko lehen hiruhilekoan, munduko ekonomiak, oro har, hazkunde-tonu egonkor samarra mantendu zuen, eta neurri handi batean 2025eko bigarren erdian ikusitako inertzia luzatu zuen. Aldi horretako aldaketarik garrantzitsuena, ordea, otsailaren amaieran Estatu Batuen, Israelen eta Iranen arteko gatazkaren hasiera izan zen. Gatazka horrek beste eskaintza shock bat sortu zuen kanal energetikoaren bidez, eta ziurgabetasuna nabarmen areagotu zuen.

Brentaren prezioa 120 dolarretik gorakoa izan zen upeleko, gasa berriro tenkatu zen Europan eta finantza aldakortasunak gora egin zuen. Hala ere, igoera hiruhilekoaren amaieran gertatu zenez, jardueraren datuetan izan zuen eragina oso mugatua izan zen oraindik. Horregatik, lehen hiruhilekoaren balantzeak, funtsean, hazkunde patroiaren jarraipena islatzen jarraitzen du, salbuespen nabarmen batekin bada ere: eurogunea, zeina argi eta garbi aldendu baitzen dinamika horretatik arrazoi propioengatik, gatazkaren erabateko eraginetik kanpo oraindik ere.

Garapen bidean dauden ekonomietan, jarduera ekonomikoak dinamismo handiagoa erakutsi zuen aurreratuetan baino. Txinak urte arteko %5,0ko hazkundea izan zuen lehen hiruhilekoan. Tasa hori oraindik handia da ekonomia garatuekin alderatuta, nahiz eta osaketa ez oso orekatua izan. Industria jarduerak eta kanpo arloak BPGa bultzatzen jarraitu zuten, eta barne eskariak ahuleziak erakusten jarraitu zuen. Testuinguru horretan, kontsumo pribatuari kalte egin zioten etxekoen unitateen konfiantza baxua eta higiezinen doikuntzaren iraunkortasuna, eta horrek hazkunde patroia oraindik desorekatua eta eskaintzan gehiegi oinarritua mantentzen du. Horrez gain, energia dibertsifikazio handiagoak eta ikatzaren eta berriztagarrien pisuak Ekialde Hurbiletik datorren shockaren zati bat moteltzen badute ere, lehengaien garestitzeak eta eskualdearen dezelerazioak hauskortasun elementu gehigarri bat suposatzen dute.

India, berriz, munduko ekonomia dinamikoenen artean kokatu zen berriro, urte arteko %8,0ko hazkundearekin, barne eskariaren sendotasunean oinarrituta, bai kontsumoan, bai inbertsioan. Hala ere, inportatutako energiarekiko mendekotasun handia duenez, bereziki ahula da petrolioa etengabe garestitzen ari delako, eta horrek inflazioa presionatu, kanpoko saldoa narriatu eta datozen hilabeteetan barne gastuaren bultzada moteldu lezake. Oro har, urte hasieran izandako dinamismoa gorabehera, bi ekonomiek epe laburrean izan duten bilakaera zalantzazkoa da oraindik. Mexikok, aldiz, azkar galdu zuen 2025aren amaieran berreskuratutako dinamismoa. Laugarren hiruhilekoan urte arteko %1,6 hazi ondoren, BPGa %0,4ra moteldu zen 2026ko lehenengoan, eta horrek agerian uzten du susperraldiaren hauskortasuna, trakzio txikiagoko, barne eskari mugatuko eta munduko merkataritza ahultzeko arrisku handiagoko testuinguruan.

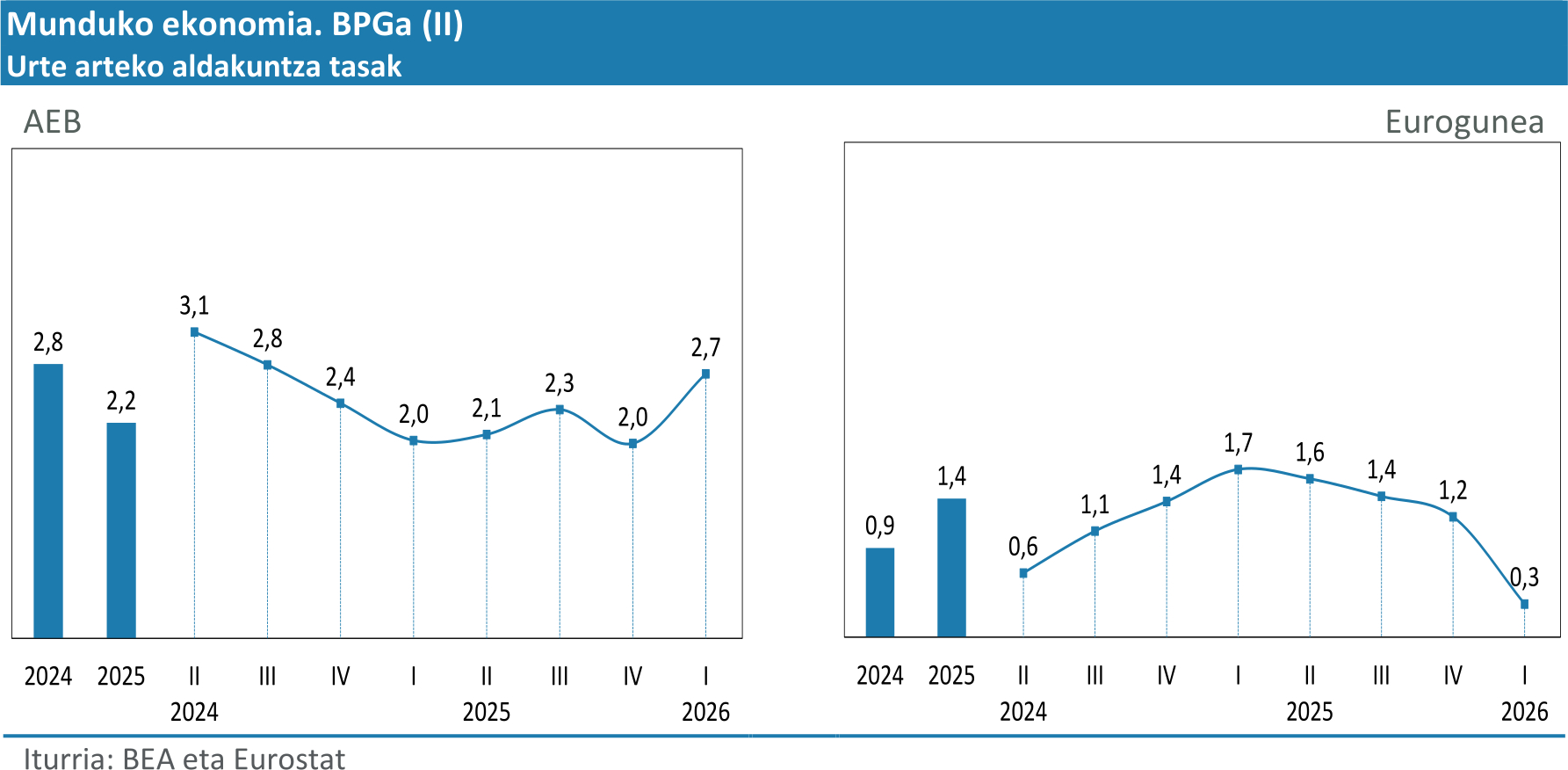

Ekonomia aurreratuen taldean, ELGA osoaren hazkundea bat etorri zen 2025ean ikusitako egonkortasunarekin. Lan merkatuek jarduerari euskarria ematen jarraitu zuten, eta inflazioak, hiruhileko amaierako energia gorakadaren aurretik, nolabaiteko normalizazioa erakusten jarraitzen zuen. Abiapuntuko posizio horrek laguntzen du azaltzen, oraingoz behintzat, shock geopolitikoa askoz gehiago islatu dela energia prezioetan, konfiantzan eta itxaropenetan, jarduera adierazle nagusietan baino. Irudi bateratu horren azpian, ordea, desadostasunek argiak izaten jarraitu zuten: Estatu Batuek profil nahiko sendoa mantendu zuten, Japoniak indar gutxirekin egin zuen aurrera eta euroguneak berriro eman zuen irudi ahulena bloke aurreratu handien artean.

Hala, Estatu Batuak ekonomia aurreratuen artean dinamikoenetako bat bezala nabarmendu zen, 2026ko lehen hiruhilekoan urte arteko BPGaren %2,7ko hazkundearekin, aurreko hiruhilekoarekin alderatuta bizkortuz. Kontsumo pribatua izan zen jardueraren euskarri nagusia, %2,1ko hazkundearekin, zerbitzuetan gehiago oinarrituta ondasunetan baino. Inbertsioak portaera desberdina izan zuen, eta beherakadak izan zituen etxebizitzetan eta egituretan, bizitegiz besteko inbertsioaren dinamismoaren aurrean, batez ere ekipamendu ondasunetan eta jabetza intelektualean. Kanpoko sektoreak ere lagundu zuen hazkundean, goranzko esportazioekin eta atzeraldiko inportazioekin.

Japoniak, berriz, oso aurrerapen mugatua izan zuen 2026ko lehen hiruhilekoan, urte arteko BPGaren %0,4ko hazkundearekin, 2025eko bigarren erdian hasitako dinamismo galera luzatuz. Ahuleziak, funtsean, barne eskariaren trakzio eskasari erantzuten dio. Kontsumo pribatuak ia ez du bulkada-gaitasunik erakusten, errenta errealaren geldialdiak baldintzatuta; aldiz, enpresa inbertsioak doitzen jarraitzen du, aldez aurreko hedapen zikloaren ondoren, konfiantza txikiagoa eta kanpo ingurune ez hain ona islatuz. Testuinguru horretan, esportazioen hobekuntza, 2025. urtearen amaierako beherakadaren ondoren suspertzen ari dena, ez da nahikoa barne ahultasuna konpentsatzeko, eta, beraz, Japoniako ekonomiak hazkunde bide oso murritzean jarraitzen du.

Euroaren eremuari dagokionez, 2026ko lehen hiruhilekoan dezelerazio oso handia izan zuen; izan ere, urte arteko tasetan %0,3 baino ez baitzen hazi, aurreko hiruhilekoan %1,2 izan zen bitartean. Hala ere, emaitza hori tentuz interpretatzea komeni da. Datuak oraindik ez du modu esanguratsuan jasotzen Ekialde Hurbileko gerrak izan duen eragina, hiruhilekoaren amaieran hasi berria baitzen, baizik eta eurogunearen aurretiko ahultasuna, kontsumo pribatuaren moderazioan agerikoa (%1,1), inbertsioaren moteltze handian (%0,3) eta kanpo arloaren narriaduran ikus daitekeena, esportazioak %2,1etik -%-0,9ra erori baitziren. Horri gehitu behar zaio Irlandaren beherakada handia, eremuko agregatuaren beheranzko berrikuspena areagotu zuena.

Euroaren eremuko ekonomia handien artean, Alemaniak izan zuen berriz ere portaera ahulena, urte arteko %0,4ko hazkundearekin, industriaren hauskortasun iraunkorreko, kontsumoaren trakzio eskaseko eta esportazioen jaitsiera berriko testuinguru batean. Frantziak ere oso profil motelari eutsi zion, %0,9ko aurrerapenarekin, oraindik ahula zen barne eskarian oinarrituta eta kanpo ingurune ez oso onean. Italiak, %0,8ko hazkundearekin, sendotasun pixka bat handiagoa erakutsi zuen inbertsioan eta kontsumoan, baina ez nahikoa oraindik apala zen sakoneko ibilbidea aldatzeko. Espainia, aldiz, gainerakoetatik aldendu zen berriro, %2,7ko hazkundearekin, barne eskari dinamikoagoan oinarrituta, bereziki kontsumoan eta inbertsioan. Irlandaren kasuan, BPGa %2,9tik -%16,8ra igaro zen, nahiz eta narriadura partida bereziki hegazkorretan kontzentratu zen, hala nola inbertsioan eta esportazioetan, multinazionalen jardueraren eragin handia izan zutenak, barne kontsumoak ez bezala, horrek hazten jarraitu baitzuen. Hala eta guztiz ere, eremuaren ahultzea aurretik ere nabarmena zen, portaera horren efektu anplifikatzailetik haratago.

Hala ere, euroaren eremuko lan merkatua izan zen oraindik ere jardueraren euskarri nagusia. Langabezia tasa %6,3koa izan zen apirilean, eta etxeen errentari eta kontsumoari eusten jarraitu zuen, neurri batean. Okupazioari dagokionez, enplegua %0,5 hazi zen urte batetik bestera, baina aurreko hiruhilekoetan baino intentsitate txikiagoarekin, jarduera ekonomikoak dinamismoa galdu zuen testuinguruan. Testuinguru horretan, hozteko seinaleak antzematen hasi dira: lan-eskuaren eskaria moteldu egin da, lanpostu hutsen tasa pandemiaren ondoren lortutako mailen azpitik dago, eta enpleguaren adierazle aurreratuen arabera, bultzada ahulagoa da; hala, enpleguak hazten jarraitzen du, baina osagai gero eta inertzialagoa eta hedakorragoa du.

Inflazioak, berriz, gora egin zuen azken hilabeteetan. Apirilean %3,0an kokatu ondoren, maiatzean %3,2raino igo zen, energiaren garestitzeak markatutako testuinguruan, zerbitzuen ekarpen nabarmenarekin bada ere. Testuinguru horretan, azpiko inflazioa ere %2,6ra igo zen, eta horrek esan nahi du presio inflazionistak energiatik harago ere zabaldu zirela, baina oraindik ere modu geldian.

Bigarren hiruhilekoari begira, aurreratutako adierazleen arabera, ingurunea oraindik ahula da. Euroaren eremuko PMI konposatua 48,5ean kokatu zen maiatzean, eremu uzkurgarrian sakonduz eta urte eta erdian mailarik baxuena ezarriz, Frantzian ahultasun iraunkorreko testuinguru batean, Alemanian dinamismo eskasean eta Italian nolabaiteko bultzada galeran. Atzerakada zerbitzuetan kontzentratzen jarraitu zen; industriak, berriz, hedapenean jarraitu zuen, baina erritmo apalagoan. Bestalde, konfiantza adierazleek nolabaiteko egonkortzea erakusten dute, aurreko jaitsieren ondoren. Sentimendu ekonomikoaren adierazlea ia egonkor mantendu zen maiatzean, eta enplegu itxaropenek gora egin zuten apirileko minimoetatik, nahiz eta bi kasuetan oreka mailen azpitik egon eta zuhurtasuna islatzen jarraitzen duten. Oro har, adierazle horiek tonuaren hobekuntza hasiberria iradokitzen dute, baina oraindik ez da nahikoa epe laburrean susperraldi iraunkorra aurreratzeko, eurogunerako hazkunde aurreikuspenak nazioarteko erakunde nagusiek beherantz berrikusi dituzten testuinguru batean.

Ekoizpena eta enplegua

2026ko lehen hiruhilekoan, EAEko ekonomia %2,2 hazi zen urte arteko tasan, eta horrek dezelerazio txiki bat ekarri zuen aurreko hiruhilekoaren aldean. Hala ere, hiruhileko batetik bestera, hazkundea %0,5 ingurukoa izan da, nahiz eta nazioarteko ingurunea gero eta konplexuagoa izan. Ekialde Hurbileko gatazkak ziurgabetasun handia eragin arren, hazkunde-tasa hori bat dator Ekonomia Zuzendaritzak gerra bete-betean hastean aurreikusitakoarekin. Europako gainerako ekonomiek ez bezala, euskal ekonomiak dinamismo maila handia izaten jarraitzen du, barne eskariak eutsita, batez ere zerbitzuen hazkundeak bultzatuta, biztanleria aktiboaren hazkundeak ahalbidetutako enplegu sorrerari esker. Horren aurrean, euskal industriak Europako gainerako herrialdeetan ere komunak diren egitura arazo berberak ditu. Gainera, Estatu Batuetako neurri protekzionistek eta Ormuzeko itsasarteko igarobidea ixtearen ondoriozko energia-prezioen gorakada handiak larriagotu egin ditu arazo horiek.

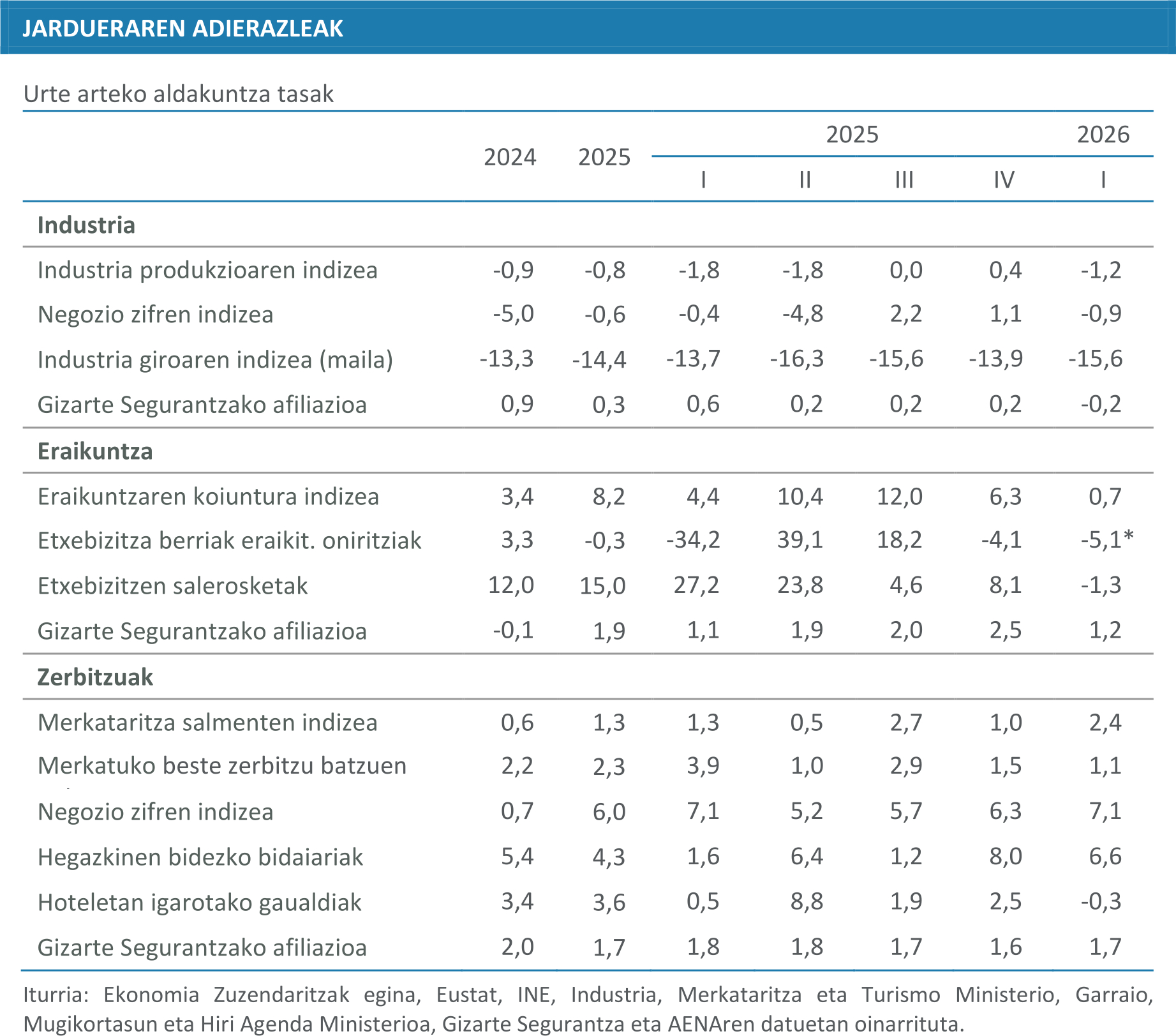

Industriaren portaera bereziki negatiboa izan da, jarduera %0,3 jaitsi baita, eta are nabarmenagoa da hiruhileko arteko alderaketan (-%1,1 industrian eta -%0,9 manufaktura industrian), esportazioen jardun txarrarekin bat etorriz. Industria Produkzioaren Indizearen arabera, murrizketa horren zati bat bitarteko ondasunen eta ekipo-ondasunen portaerak eragin du, baita urtarrilean eta otsailean ere, eta, beraz, ezin zaio soilik egotzi prezio energetikoen igoerari edo Ekialde Hurbileko gatazkak eragindako tentsioei. Ildo beretik, industria-klimaren indizeak ohiko tonu ezkorrari eutsi zion lehen hiruhilekoan, baina, IPIren kasuan bezala, balio positiboa izan zuen apirilean, eta horrek, oraingoz, ezkortasun maila txikiagoa izatea ahalbidetzen du.

Bestalde, eraikuntzak %1,5eko beherakada izan du aurreko hiruhilekoaren aldean, eta aurreratutakoa baino moteltze handiagoa erakusten du, nahiz eta urte arteko tasak gora egin duen (%2,5). Eraikuntzaren Koiunturako Indizeak aurreratu zuen produkzioa gelditu egin zela urteko lehen hiruhilekoan, batez ere ingeniaritza zibilaren jardueragatik (-%5,2) eraikuntzaren aldean (%3,4), nahiz eta azken hori ere moteltzen ari den iazko hazkunde-erritmoarekin alderatuta. Obra amaierako ziurtagirien eta salerosketen datuek dinamika hori berresten dute, gainera martxotik eraikuntzaren kostuek gorakada handia izan dute (%6,4 martxoan eta %7apirilean).

Eskaintzaren aldetik, zerbitzuak dira euskal ekonomiaren hazkundearen euskarri nagusia, %2,9ko hazkundearekin eta aldaketa gutxirekin azken datuetan ikusten zenarekin alderatuta. Indar nabarmena ikusten da merkataritza, ostalaritza eta garraioa (%3,4) eta gainerako zerbitzuak (%3,1) taldeetan, sektore publikoari lotuagoak dauden jarduerek bilakaera neurritsuagoa dute (%2,0).

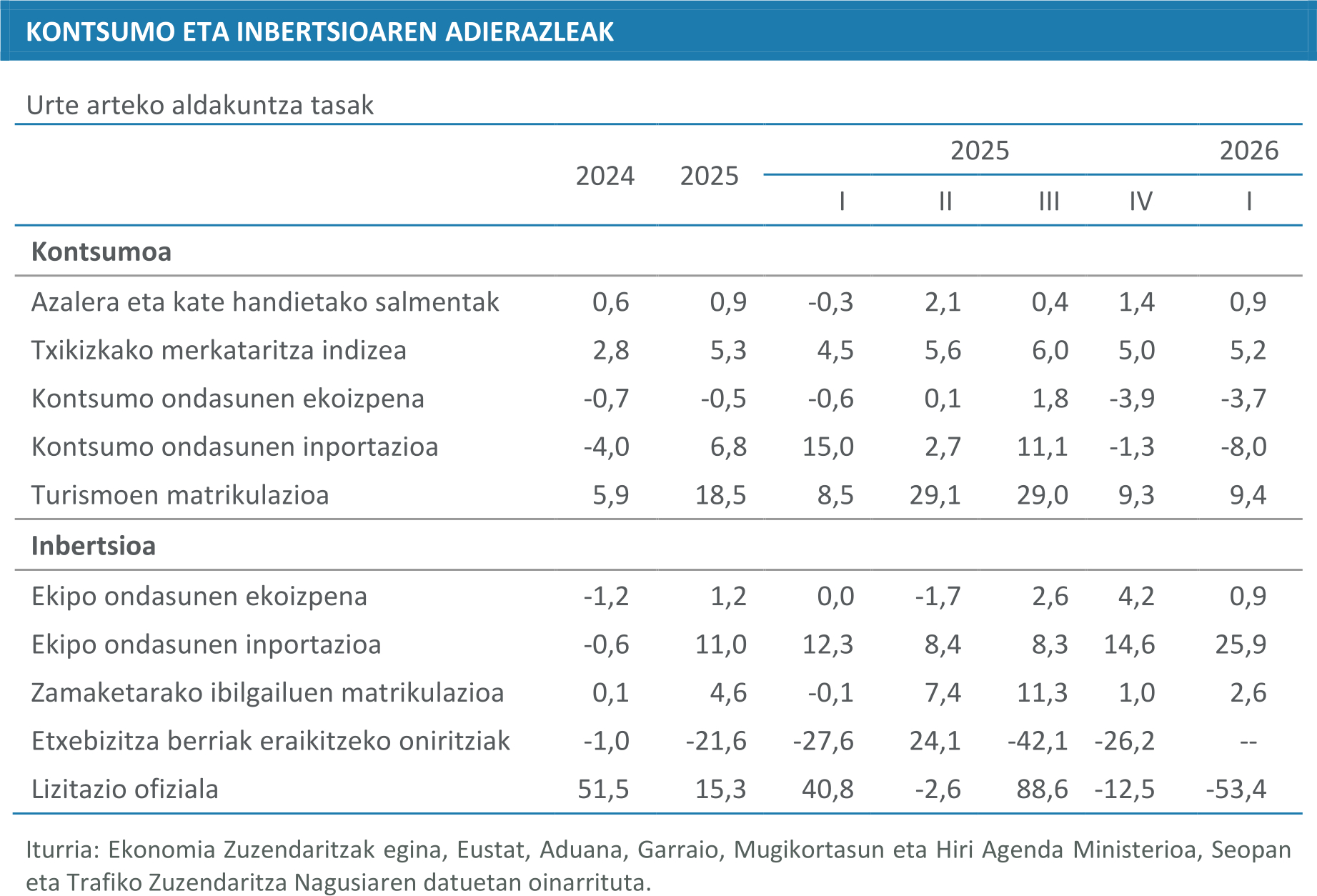

Txikizkako Merkataritzaren Indizea %3,3 hazi da eta aurreko hiruhilekoetako dinamikari eutsi dio eta oraingoz ez da antzeman inflazioak martxoan izan duen gorakadaren ondoriorik. Era berean, Merkatuko Beste Zerbitzu Batzuen Indizean ostalaritzaren une ona nabarmentzen da; gainera, turismoari dagokionez, euskal aireportuetatik bidaiatutako pertsona kopuruak gora egiten jarraitzen du, nahiz eta hoteletan igarotako gaualdiak jaitsi. Garraioan eta biltegiratzean izandako aurrerapenak apalagoak dira, eta, dinamikak dezelerazio txiki bat adierazten bazuen ere, erregaien garestitzearen eragin handipean egoteak datozen hiruhilekoetan izango duten bilakaera baldintzatuko du.

Lan merkatuak euskal ekonomiaren une ona baliatzen jarraitzen du. Eustaten hiruhilekoko kontuen arabera, 2026ko lehen hiruhilekoan, lanaldi osoko lanpostu baliokideak %1,3 igo ziren urte batetik bestera, aurreko bi hiruhilekoetan baino hamarren bat gutxiago bakarrik. Hazkunde honi esker 12.400 enplegu garbi baino gehiago sortu dira, horrela, 2025. urtearen amaieran lortutako mugarria finkatuz, euskal ekonomia milioi bat enplegutik gora baitago berriro. Orain 1.007.000 enplegu daude hiruhileko honetan eta aurrekoaren aldean 2.500 enplegu inguru irabazi ondoren serie osoko zifrarik altuena lortu da.

Hazkundea zerbitzuetatik dator batez ere, 12.133 enplegu gehitu baitzituzten %1,7ko urte arteko aldakuntza izanik. Eraikuntzak ere ekarpen positiboa egin zuen: %1,2 eta 712 enplegu gehiago. Industriak, aldiz, atzerakada txiki bat izan zuen. Enplegua %0,2 murriztu zen, hau da, 387 lanpostu gutxiago. Sektoreak 200.000 enplegu baino gehixeago mantentzen ditu, 2008-2009ko krisiaren aurreko mailetatik urrun oraindik. Hainbat hiruhileko egonkor egon ondoren, aurrerapen oso neurritsuekin, doikuntza hori urte arteko lehen jaitsiera da 2021aren hasieratik. Jaitsiera honen inpaktua mugatua da eta ez du aldatzen sendotasuna erakusten jarraitzen duen lan merkatuaren irudi orokorra.

Enplegu berria zerbitzuetan kontzentratzen denez emakumeen lan merkatuan sartzea bultzatu du aurreko hiruhilekoetan gertatu izan de bezala, emakumeen enplegua zerbitzuetan kontzentratzen bait da. BJAren arabera, 2026ko lehen hiruhilekoan okupazioa %1,9 hazi zen urte batetik bestera aurreko urteko lehen hiruhilekoaren %1,0aren aldean. Emakumeen kasuan, igoera %2,6koa izan zen, hau da, 12.600 okupatu berri. Ondorioz, emakumeen okupazio-tasa (16-64 urte artean) %68,5etik %69,1era igo zen, baina gizonezkoena (%73,9) baino 4,8 puntu beherago dago oraindik.

Aldi berean, biztanleria aktiboak intentsitate handiagoz egin zuen gora emakumeen artean, 12.000 gehiagorekin eta 5.400 ingururekin gizonen kasuan. Bestalde, langabetuen kopurua 1.300 pertsonatan murriztu zen, bi sexuen artean antzera banatuta. Biztanleria aktiboaren hazkundearen ondorioz, batez ere emakumeena, eta langabeziaren jaitsieraren ondorioz, langabezia-tasa osoa %6,7 izan zen, hau da, 2025eko lehen hiruhilekoan baino hiru hamarren gutxiago (%7,0). Sexuaren araberako konbergentzian ere aurrera egin da: emakumeen langabezia tasa %7,2tik %6,9ra jaitsi da (-0,3 pp); gizonena, berriz, %6,8tik %6,6ra jaitsi da (-0,2 pp), eta aldea lau hamarrenetik hiru hamarrenera jaitsi da.

Gizarte Segurantzako afiliazioaren arabera, enpleguak gora egiten jarraitu zuen lehen hiruhilekoan, urte arteko %1,0ko erritmoan. Datu berrienek dinamika ona mantentzen dela baieztatzen dute, apirilean %1,1eko eta maiatzean %1,3ko aurrerapenekin. Sexuaren arabera, aldeak txikiak dira: lehen hiruhilekoan afiliazioa %1,1 inguru hazi zen gizonen artean eta %1,0 emakumeen artean.2025ean dinamismo handiagoa erakutsi zuten emakumeek.

BPGaren hazkundeak (%2,2) eta enpleguaren hazkundeak (%1,3) lan faktorearen itxurazko produktibitatearen %0,9ko irabazia ekarri dute, 2025eko batez bestekoa (%0,6) baino hiru hamarren gehiago eta balio historikotik oso gertu (%1,0). Arloka, zerbitzuek eta eraikuntzak produktibitate handiak lortu zituzten, %1,2 eta %1,3, hurrenez hurren. Aitzitik, industriak ez zuen lagundu, lan faktorearen erabilera %0,2 murriztu baitzen, produkzioaren %0,3ko jaitsieraren testuinguruan, 2025eko lehen hiruhilekoaren aldean.

Barne eta kanpo eskaria

Aipatu bezala, 2026ko lehen hiruhilekoan EAEko ekonomia %2,2 hazi zen urte arteko tasetan, aurreko erregistroan baino bi hamarren gutxiago, baina hiruhileko arteko tasetan (%0,5) erritmoari eutsi zion. Eskariaren ikuspegitik, hazkundea barne eskarian oinarritu zen nagusiki, eta berriz ere intentsitatea handitu zuen %3,5era arte, jardueraren dinamismoari eutsiz. Bultzada horri esker, kanpo sektorearen narriadura handiagoa konpentsatu ahal izan zen, eta horren ekarpen negatiboak portzentaje puntua gainditu zuen (-1,3 pp), Europako eskariaren ahultasunak eta tentsio geopolitikoen gorakadak markatutako nazioarteko testuinguru kaltegarriagoan.

Barne eskariaren barruan, familien kontsumoak hazkundearen euskarri nagusia izaten jarraitu zuen, urte arteko %2,7ko aurrerapenarekin, 2025eko itxieran erregistratutakoa baino hamarren bat gehiago, eta urte horretan ikusitako batez besteko erritmoarekin bat etorriz. Portaera horrek gastu iraunkorreko dinamika erakusten du, aurreko hiruhilekoetakoaren antzekoa, martxoan inflazioak gora egin duen arren.

Kapital eraketa gordinak, bestalde, hazkundea ere esanguratsua izan zuen urte arteko terminoetan, %4,8ko aurrerapenarekin, ekipo-ondasunetan egindako inbertsioan (%5,5) beste osagaietan (%4,3) baino gehiago oinarrituta. Hala ere, hiruhileko arteko hazkunde murritzak, %0,3ra mugatuta, dinamismo hori, hein handi batean, oinarrizko efektu bati erantzuten diola iradokitzen du, eta, aldi berean, inbertsioaren ibilbidean inflexioa egon daitekeela adierazten du, Ekialde Hurbileko gerrari lotutako ziurgabetasunaren gorakadak baldintzatuta.

Testuinguru horretan, kontsumo publikoa hazkundearen intentsitateagatik nabarmendu zen, urte arteko %4,1eko igoerarekin eta %2,1ekoarekin aurreko hiruhilekoaren aldean. Bilakaera horren arrazoia, neurri batean, langile gastuaren hazkunde handia da; izan ere, Eusko Jaurlaritzaren eta foru aldundien aurrekontu betearazpenaren arabera, %21 hazi zen aurreko urteko hiruhileko beraren aldean, eta igoera hori EAEko administrazioko langileen gehikuntzari lotuta dago partzialki.

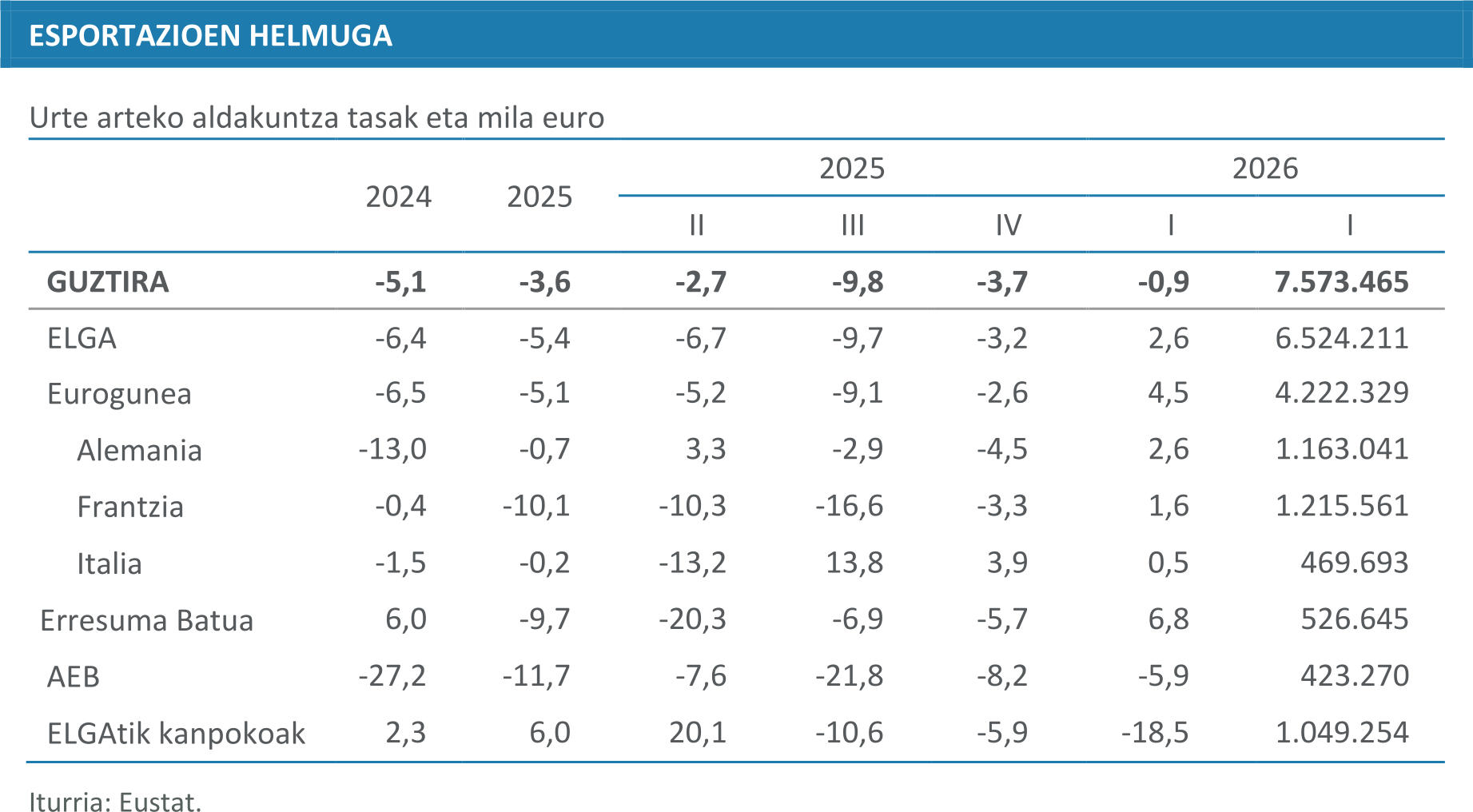

Kanpoko saldoari dagokionez, kontu ekonomikoek atzerrira egindako ondasun eta zerbitzuen esportazioen (Estatuko gainerako tokiak eta atzerrikoak) %1,4ko murrizketa zenbatetsi dute; inportazioak, berriz, %0,5 hazi dira, bi magnitudeak termino konstanteetan. Beraz, ekarpen negatiboa izan da, 1,3 ehuneko-puntukoa, 2022ko erdialdetik izandako handienetakoa. Aldakuntza tasa horietatik eratorritako guztizko zenbatekoak 16.945 milioi eurokoak dira lehenengoentzat eta 17.151 milioi eurokoak azkenentzat. Bi zifren arteko aldea 206 milioi eurokoa baino ez da, saldo negatibo nahiko txikia, aipatutako zenbatekoak kontuan hartuta.

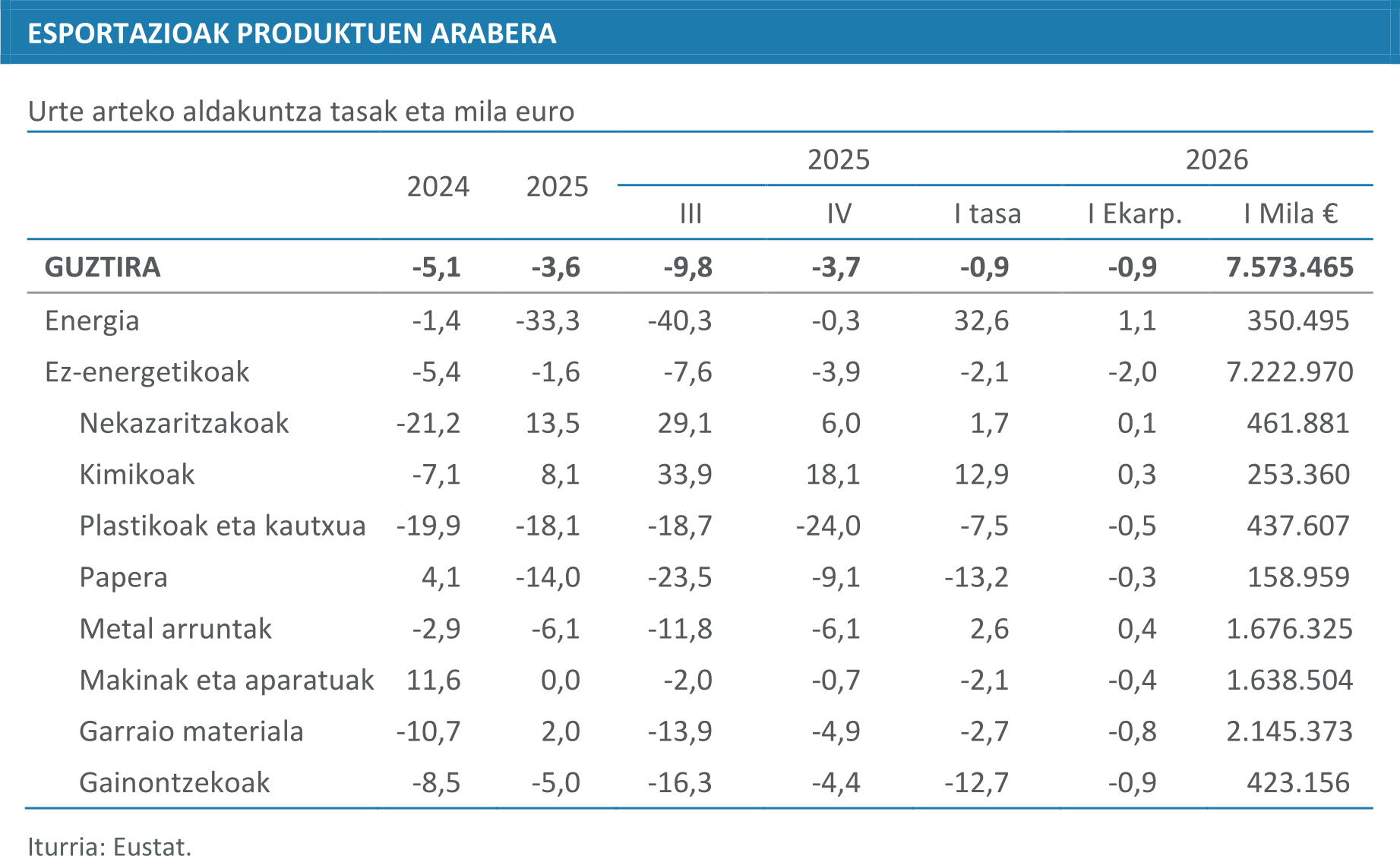

Esportazio guztien zati handi bat atzerrira bideratutako ondasunen salmentari zegokion (zerbitzuak izan ezik), 7.573 milioi euro, Eustatek argitaratutako datuen arabera. Zifra horrek %0,9ko jaitsiera dakar aurreko urteko aldi beraren aldean, nahiz eta aurreko hiruhilekoetan erregistratutakoa baino apalagoa izan; horien artean 2025eko hirugarren hiruhilekoan ikusitako %9,8ko murrizketa nabarmentzen da. Bestalde, atzerritik etorritako ondasunen inportazioak 7.101 milioi eurokoak izan ziren, hau da, aurreko urtearen aldean %3,0ko hazkundea.

Osaerari dagokionez, esportazioen bilakaera, funtsean, sektore traktore nagusietako biren portaerak azaltzen du: garraio materiala (-%2,7) eta makinak eta aparatuak (-%2,1). Hiruhileko osoan jaitsierak izan dituzte eta narriaduraren zatirik handiena metatu dute, guztizkoari ehuneko 1,2 puntu kenduz. Horien aldean, segmentu batzuek dinamismo handiagoa erakutsi zuten, bereziki produktu energetikoek, %32,6ko hazkundearekin, eta horien ekarpen positiboak (1,1 pp) aurrekoen beherakada konpentsatu zuen ia. Neurri txikiagoan, produktu kimikoek (%12,9) eta metal arruntek (%2,6) ere lagundu zuten aurrera egiten, baina pisu handieneko taldeen atzerakada neutralizatzeko gaitasun mugatuarekin. Gainerako partidek, berriz, ekarpen negatiboa izan zuten, eta nabarmentzekoa da beste manufaktura batzuen beherakada handia eta plastikoaren eta kautxuaren jaitsiera (-%7,5), industriaren adar jakin batzuen lurrunkortasuna eta ahultasuna islatzen jarraitzen duena.

Esportazioen norako geografikoak agerian utzi zuen merkatu tradizionalak indartu egin zirela ziurgabetasun handiko testuinguru batean, hainbat hiruhilekotan merkatu horiek pisu erlatiboa galdu ondoren ELGAkoak ez diren merkatuen mesedetan. Ildo horretan, ELGAra bideratutako salmentak % 2,6 hazi ziren, eta kuota osoaren %86,1era igo zen, azken bi urteetako erregistrorik handiena. Bereziki, euroaren eremurako esportazioak %4,5 gehitu ziren, guztizkoaren %55,8ra iritsiz. Aitzitik, ELGAtik kanpoko herrialdeetara bideratutako esportazioek beherakada oso handia izan zuten (-%18,5), eta horrek emaitza agregatua baldintzatu zuen.

Euroaren eremuari dagokionez, hobekuntza nabarmena ikusi zen esportazio talde nagusietan, bereziki euskal industria profilaren ezaugarrietan. Ekipo-ondasunen esportazioak -garraio materiala (%5,6) eta makinak eta aparatuak (%4,2)- berriro hazi ziren; metal arruntek eta beren manufakturek, berriz, aurreko hiruhilekoan hasitako susperraldia sendotu zuten, %13,0ko gehikuntzarekin. Hala ere, euroaren eremurako esportazio guztien hazkundea (%4,5), neurri handi batean, garrantzi erlatibo txikiagoko osagai baten portaerak baldintzatu zuen. Zehazki, erregai mineralen esportazioen hazkunde handia nabarmendu zen (%44,4); izan ere, guztizkoan partaidetza txikia izan arren (%7,9), arlo horretako hazkundearen zatirik handiena azaldu zuten.

Eredu hori herrialdeen araberako analisian ere ikusi zen. Alemania eta Frantzia, herrialdeka merkatu helmuga nagusiak, %2,6 eta %1,6 hazi ziren, hurrenez hurren, eta ehuneko 0,4 eta 0,2 puntu ekarri zituzten esportazioen guztizkora; Belgikak eta Portugalek, berriz, 0,5 puntu. Kasu guztietan, hazkundea, neurri handi batean, produktu energetikoen esportazioetan oinarritu zen: Frantziara, esportatutako guztizkoaren ehuneko 2,2 puntu ekarri zituzten, ibilgailu automobilen 0,5 punturekin batera; Alemanian, aldiz, energiaren ekarpena 1,1 puntukoa izan zen, eta automobilena 1,5 puntukoa. Aldi berean, ahulezia mantendu zen zenbait segmentu industrialetan, kautxua kasu, bi merkatuetan jaitsierak izaten jarraitu zuena.

Horren guztiaren ondorioz, Frantzia izan zen helburu nagusia, %16,1eko kuotarekin eta 1.215 milioi eurotik gorako salmentekin; ondoren, Alemania (%15,4 eta 1.163 milioi). Ondoren, Erresuma Batua (%7,0) eta Italia (%6,2). Bestalde, Estatu Batuek, %5,6ko kuotarekin eta 423 milioi euroko esportazioekin, %5,9ko jaitsiera izan zuten, merkatu horretan azken hiruhilekoetan ikusitako ahuleziaren ildotik.

Aitzitik, ELGAkoak ez diren ekonomietara bideratutako esportazioek atzerakada nabarmena izan zuten. Bereziki, Txinarako salmenten jaitsierak berez 0,6 puntu kendu zizkion hazkundeari, eta Indiak eta Argentinak 0,2 puntu kendu zizkioten bakoitzak esportazioen hazkundeari, merkatu horietan trakzio galera bat islatuz, helmuga aurreratuen protagonismo berrituaren aldean.

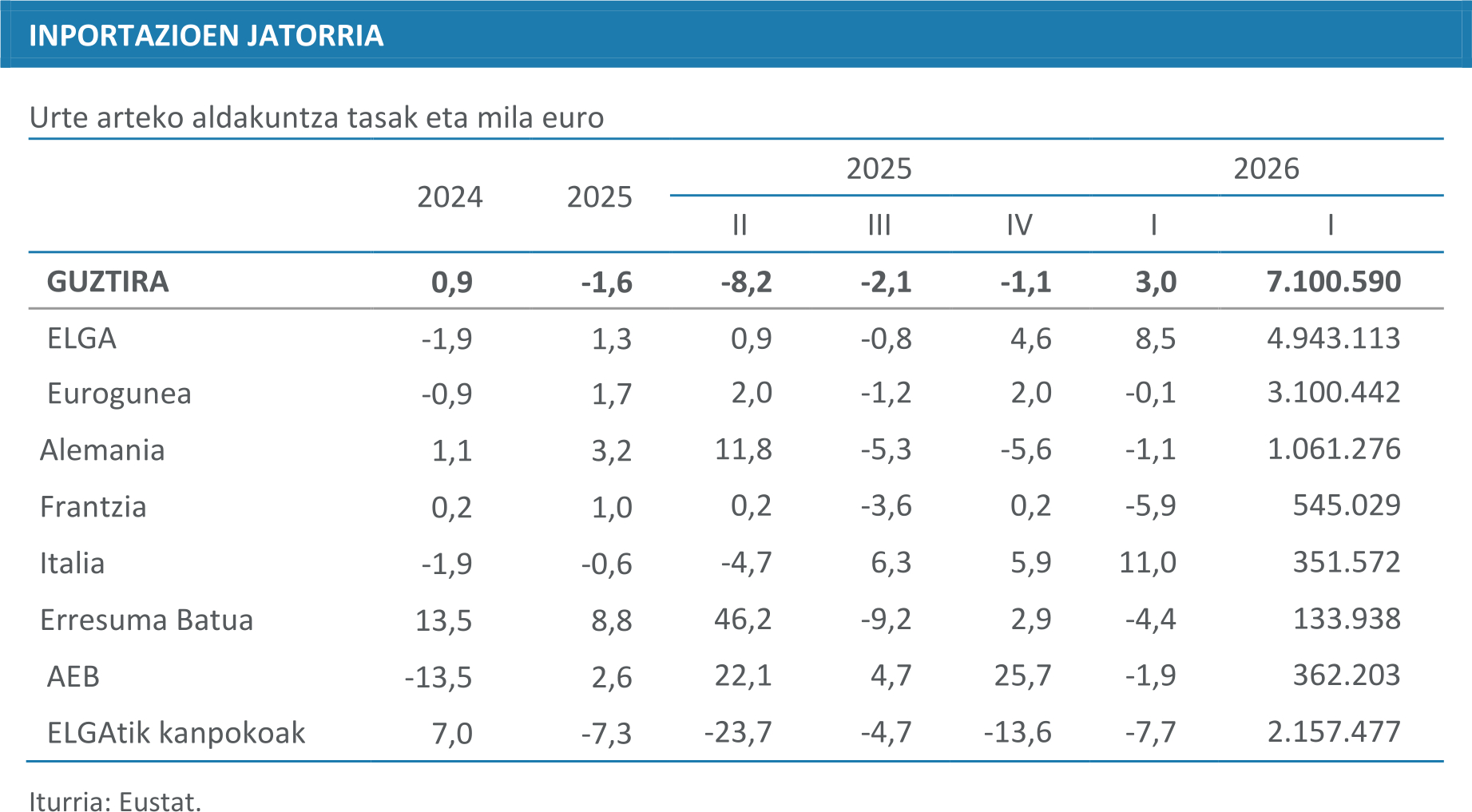

Ondasunen inportazioei dagokienez, %3,0 hazi ziren lehen hiruhilekoan, eta 7.101 milioi eurora iritsi ziren. Aurrerapena produktu energetikoen erosketan oinarritu zen, %0,4ko hazkundearekin, eta, batez ere, ez-energetikoetan, %3,8ko hazkundearekin. Ekarpenari dagokionez, erregai mineralek hamarren bat baino ez zioten eman hazkunde osoari, eta gainerako produktuek, berriz, aurrerapen ia osoa bildu zuten.

Taldeka, produktu kimikoen dinamismoa nabarmendu zen, %15,3 hazi baitziren eta ia puntu bat eman baitzioten inportazio guztiei, bai eta makina eta aparatu elektrikoei ere, %24,1eko hazkundearekin 1,7 punturekin. Aitzitik, metal arruntek, pisuari dagokionez hirugarren taldea izanik, 1,8 puntu galdu zituzten, batez ere burdinaren eta aluminioaren galdaketaren inportazioen jaitsieragatik. Ibilgailu automobilen erosketak ere nabarmen jaitsi ziren (-%15,9), 1,2 puntuko ekarpen negatiboarekin.

Geografiaren ikuspegitik, eredua heterogeneoagoa izan zen. ELGAtik etorritako inportazioak %8,5 hazi ziren, baina igoera hori ez zen oinarritu Europako merkatuan. Eurogunean, erosketek ez zuten ia etenik izan (-%0,1), eta herrialdeka portaera desberdina izan zuten: Italiatik etorritako inportazioak bakarrik hazi ziren (%11,0); bazkide tradizional nagusiei egindako erosketak, berriz, murriztu egin ziren, Frantzian %5,9 eta Alemanian %0,1 jaitsi baitziren. ELGAren barruko hazkundeak, beraz, merkatu zehatzetan eta unean uneko faktoreetan izan zuen jatorria, eta Japonia nabarmendu behar da, %668,6ko igoera aparta izan baitzuen optikako tresnen erosketarekin lotuta, eta hazkundeari 4,9 puntu inguruko ekarpena egin baitzuen, baita Mexiko ere, zeina 0,6 punturekin lagundu baitzuen energiaren erosketak bultzatuta. Aitzitik, ELGAkoak ez diren herrialdeetatik etorritako inportazioek behera egin zuten (-%7,7), esportazioetan ikusitako bilakaeraren ildotik. Beherakada hori, neurri handi batean, Brasilera (-%63,3) eta Txinara (-%8,6) egindako erosketen uzkurdurak azaltzen du, merkatu horien ahultasuna islatuz.

Esportazioen eta inportazioen konbinazioak atzerriarekiko 473 milioi euroko merkataritza saldoa uzten du, Euskadiren aldekoa. Emaitza hori ondasun ez-energetikoetan 1.714 milioi euroko superabita izateagatik lortu zen, eta defizit energetikoa 1.241 milioi eurora iritsi zen. Ohi bezala, euskal ekonomiak saldo positiboa izan zuen herrialde garatuen multzoarekin, eta negatiboa garapen bidean zeuden herrialdeekin. Lehenengo kasuan 1.581 milioi eurora iritsi zen, eta bigarrenean defizita 1.108 milioi eurokoa izan zen. Herrialdeka, Frantziarekiko merkataritza harremanetan lortzen den superabit handia nabarmentzen da (671 milioi), Alemaniari dagokionarekin alderatuta (102 milioi).

Prezioak, soldatak eta kostuak

Prezioen adierazleek bilakaera neurritsua eta koherentea izan dute 2026ko lehen hiruhilekoan, nahiz eta KPIren ondorengo gorakadak deflatoreek oraindik jasotzen ez dituzten, daturik ez dagoelako. BPGaren deflaktorea %2,6an mantendu zen, bai 2025ean, bai 2026ko lehen hiruhilekoan. Portaera hori gorabehera, aldeak ikusten dira osagaien arabera. Kontsumoaren deflatoreak nolabaiteko moderazioa erakusten du, %3,1etik %2,8ra igaro baita 2025eko amaieratik 2026ko lehen hiruhilekora, eta horrek familien gastuaren nolabaiteko normalizazio txiki bat isla dezake. Aitzitik, eraikuntzan %3,5erainoko garestitzea gertatu da, eskari dinamikoagatik eta eskulan faltagatik. Industriako deflatorearen bilakaera ere nabarmentzekoa da, %1,5etik %0,2ra jaitsi baita. Beherakada hori energia prezioen jaitsierak eta kanpo eskariaren ahuleziak eragin dute.

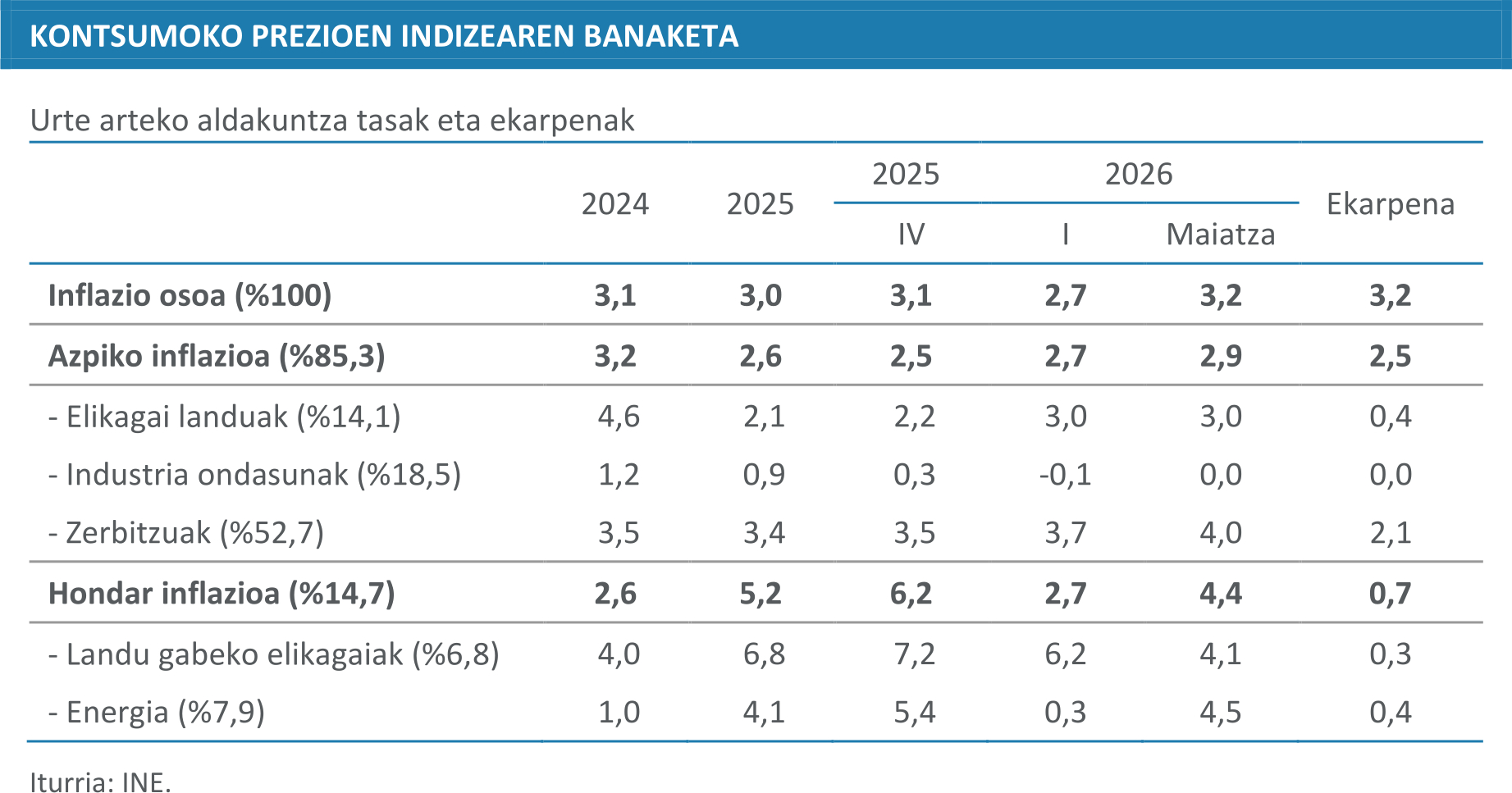

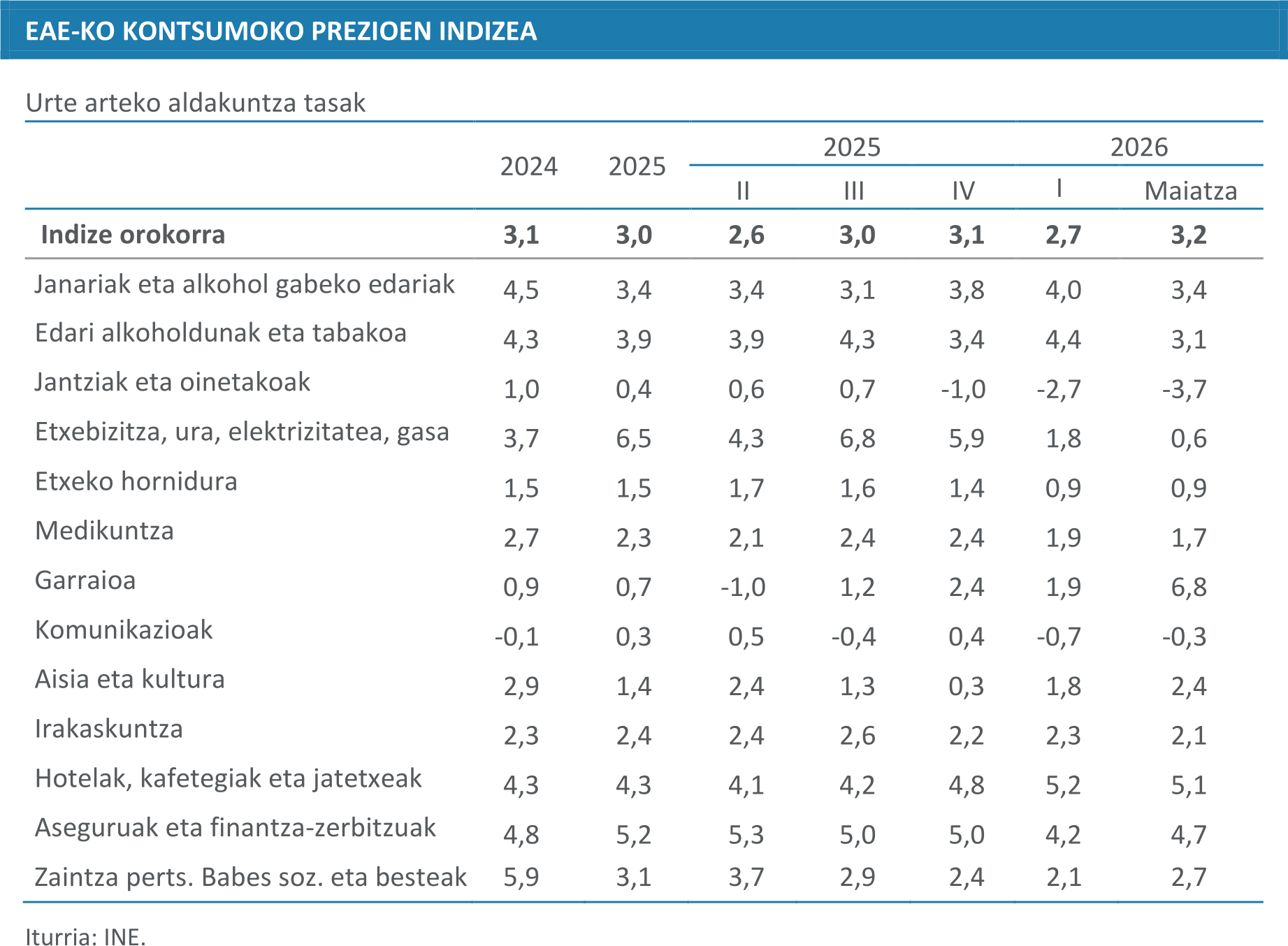

Kontsumoko prezioei dagokienez, KPIa apur bat jaitsi zen 2025ean 2024ren aldean, eta %3,0 an amaitu zuen urtea ( %3,1 2024an). 2026ko lehen hiruhilekoan beheranzko bide horrekin jarraitu zuen eta %2,7an kokatu zen, batez ere elektrizitatearen prezioak egonkortu egin zirelako, urte arteko terminoetan hazten jarraitu baitzuten, baina 2025eko amaieran ikusitakoa baino erritmo txikiagoan. Hala ere, apirilean eta maiatzean indizeak %3,2raino egin zuen gora, Iranen aurkako erasoen ondorioz erregaien garestitzeak eta zerbitzuen prezioen tentsioen mantentzeak bultzatuta.

Faktore horiek partzialki konpentsatu zituzten Gobernuak hartutako euste neurriek eta, eta apirilean eta maiatzean urte arteko terminoetan gertatu zen elektrizitateren merkatzeak. Maiatzean neurri horiek indarrean jarraitzen zuten; hala ere, ekainean gasari eta elektrizitateari buruzkoak amaituko dira, eta uztailean erregaienak. Horrek ziurgabetasuna dakar datozen hilabeteetako inflazioaren bilakaerari buruz. Testuinguru honetan, itsasartea berriro irekitzeak tentsioak arintzen lagun lezake: Brent upelaren prezioa, 126 dolarrera iritsi zena gatazkan zehar, 78 dolarren ingurura arte moteldu da, ekainaren 14an Estatu Batuen eta Iranen arteko bake akordioaren ostean.

Euroguneko inflazioari dagokionez, honek 2025a %2,5ean hasi zuen, eta motelduz joan zen, urtearen bigarren erdian %2 inguruan egonkortu arte. 2026ko urtarrilean eta otsailean maila horretatik behera kokatu zen. Iranen gatazkaren ondorioz martxotik aurrera igo egin zen eta maiatzean %3,2rainoko gorakada izan zuen, Euskadin inflazioarekin gertatu bezala. Testuinguru horretan, Europako Banku Zentralak ehuneko 0,25 puntu igo zituen ekainean bere interes-tasa ofizialak, tentsio geopolitikoei eta energiaren garestitzeari lotutako inflazioaren goranzko arriskuei eusteko.

Euskadiko azpiko inflazioak gora egin zuen pixka bat 2026an, 2025ean izandako moteltzearen ondoren; %2,7koa izan zen lehen hiruhilekoan eta %2,9koa maiatzean. Bilakaera hori zerbitzuen dinamismoari zor zaio batez ere; izan ere, zerbitzuen prezioen igoera %4,0ra iritsi zen eta inflazioaren zatirik handiena azaltzen dute maiatzean. Industria ondasunek, berriz, oso tasa apalak izan zituzten, eta elikagai landuak%3,0 inguruan egonkortu ziren.

Hondar inflazioak, bestalde, moteldu egin zen 2026. urtearen hasieran, baina nabarmen egin zuen gora, maiatzean %4,4ra iritsi arte. Igoera hori batez ere energiak (erregaiak) eragin du; izan ere, tasa ia nuluak izatetik %4,5 haztera igaro da, eta, neurri txikiagoan, elikagai ez landuek, moteldu arren, ekarpen nabarmena egiten jarraitzen baitute.

Taldeka, nabarmentzekoa da garraioak gorakada handia izan duela maiatzean, urte arteko %6,8ko tasa lortu baitu, eta inflazio-eragile nagusietako bat da, erregaien garestitzearen testuinguruan. Zerbitzuek ere garestitzea mantentzen dute, bereziki jatetxe eta hoteletan (%5,1) eta aseguru eta finantza zerbitzuetan (%4,7), osagai honen presioen iraunkortasuna islatuz. Etxebizitza taldeak, aldiz, 2025ean tasa altuak izatetik, maiatzean %0,6 bakarrik garestitzera pasatu zen , energia prezioen bilakaera desberdin horrekin bat etorriz, elektrizitatea eta gasaren merkatzeek, erregaien garestitzea neurri batean konpentsatu baitzuten. Aitzitik, talde batzuek bilakaera neurritsua edo negatiboa izan dute, bereziki jantziak eta oinetakoak (-%3,7), informazioa eta komunikazioak (-%0,3). Horiei gehitu behar zaizkie hazkunde moderatuak izan dituzten beste partida batzuk, hala nola osasuna (%1,7), irakaskuntza (%2,1) edo altzariak eta etxeko gaiak (%0,9). Horrek lagundu egiten du inflazio presioak apur bat murrizten indize osoan.

Industriako prezioei dagokienez, 2025eko azken zatian, IPRI balio negatiboetara itzuli zen (-%0,8 abenduan), eta joera hori areagotu egin zen 2026ko hasieran (-%2,5 urtarrilean eta -%1,6 otsailean), energia-prezioen beherakada handiaren ondorioz; -%11,4, -%11,1 eta -%8,9, hurrenez hurren. Martxotik aurrera bat-bateko aldaketa bat ikusi daiteke eta IPRI eremu positibora itzultzen da (%1,9) eta apirilean eta maiatzean %5,1eraino areagotzen da, ia soilik energiaren garestitze handiak bultzatuta. Zehazki energiaren prezioa, %27,9 hazi zen apirilean eta %31,0 maiatzean. Koke-fabriketan eta fintzeetan aurrerapen handiak izanez maiatzean, %42,0ra iritsi arte.

Helburu ekonomikoaren arabera, eredu hori argi eta garbi errepikatzen da. Urte hasierako energia merkatzea tarteko ondasunetan eta kontsumo-ondasunetan islatu zen. Ondasun horiek dezelerazio argia izan zuten eta zenbait taldetan murriztu egin ziren. Ekipo ondasunek bilakaera egonkorragoa izan dute, eta tasa positiboetan mantendu dira, nahiz eta otsailetik maiatzera bitarteko aldian moderatuak izan diren. Kontsumo ondasunek, berriz, portaera ahulagoa izan dute: jaitsi egin dira otsailean (%-0,8) apirilean (%-1,4) eta maiatzean (%-2,4), batez ere osagai ez iraunkorrean. Oro har, bigarren hiruhilekoari hasiera emateko, IPRI orokorrak gorakada handia izan du, batez ere energiaren garestitzean oinarrituta; gainerako osagaiek, berriz, bilakaera apalagoa izan dute.

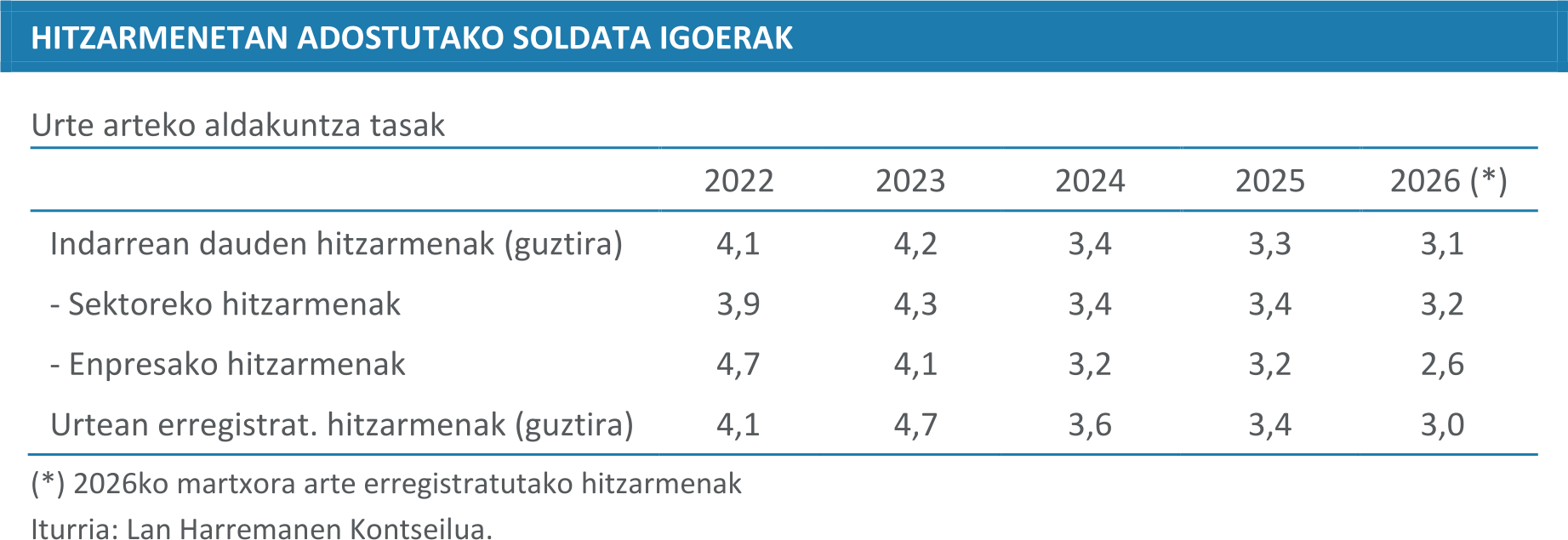

Hitzarmen kolektiboei dagokienez, 2026ko martxoa amaitzean, Euskadiko langileen %47,1ek indarrean zituen hitzarmenak; %48,5, aldiz, luzapen egoeran zeuden, eta %4,4, berriz, bertan behera geratu ziren. Nabarmendu behar da luzatutako hitzarmenen artean eragin handiko batzuk daudela, hala nola Bizkaiko eta Arabako siderometalurgia industriakoak, guztira 50.000 pertsonari eragiten dietenak. Urteko lehen hiruhilekoan, Euskadin 53 hitzarmen berri sinatu ziren, 21.000 langile ingururi eraginez.

Euskadin aplikatzekoak diren Estatuko hitzarmenei eta indarrean jarraitzen duten aurreko ekitaldietan sinatutakoei gehituta, lan-akordioak eguneratuta dituzten pertsonak 318.245 dira guztira, luzatutako hitzarmen bidez babestuta dauden 327.962 pertsonen aldean. Bestalde, Euskadiko hitzarmenek lehen hiruhilekoan KPIa gainetik zeuden soldata-igoerak ezarri zituzten (%3,1 soldata igoerak eta %2,7 KPI), eta horrek erosteko ahalmena pixka bat handitzea ahalbidetu zuen. Hala ere, inflazioa maiatzean egon den gorakada dela eta %3,2 izateraino iritsi denez, soldata igoerak prezioen bilakaerarekin lerrokatzen ari dira.

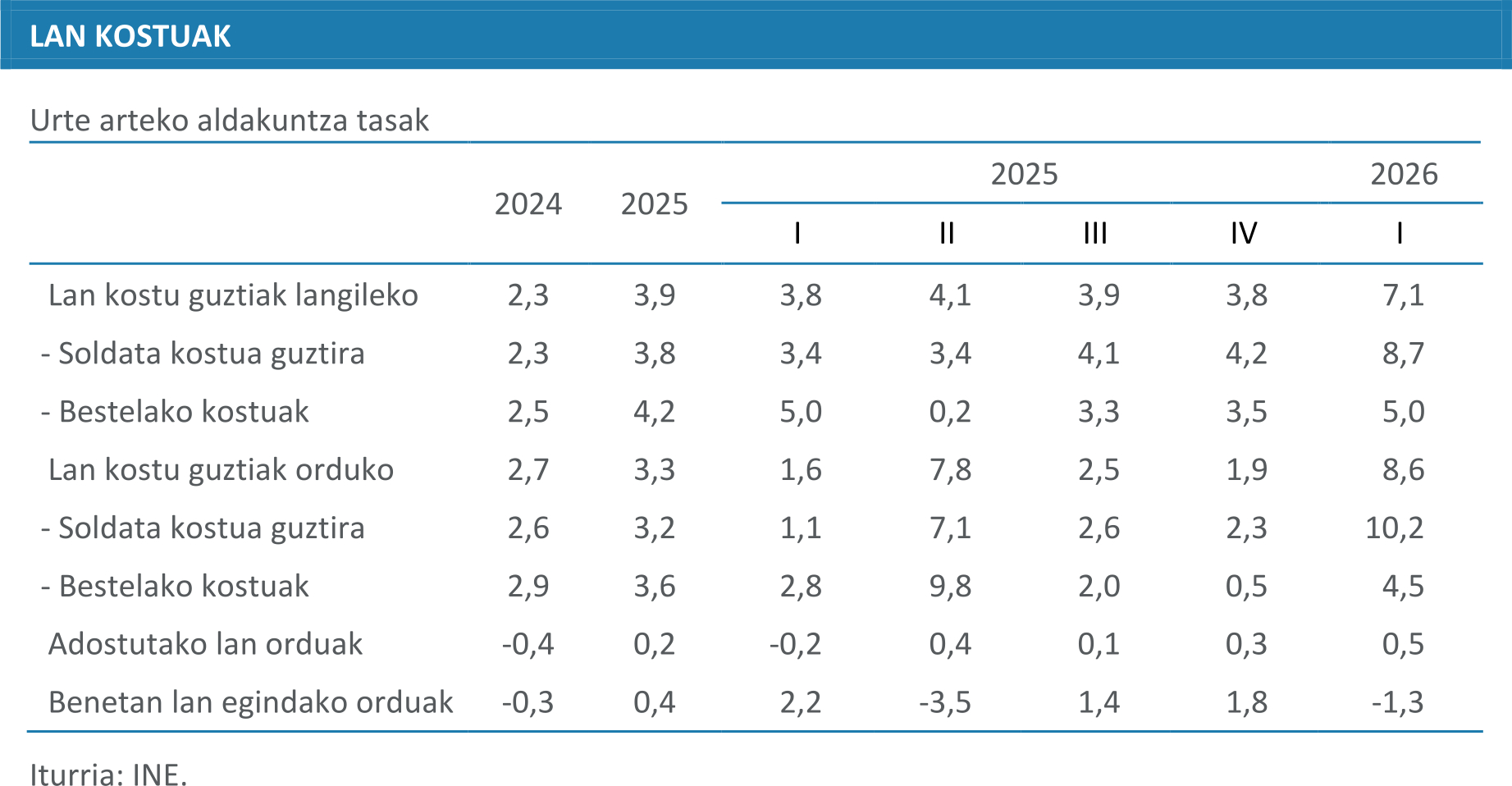

Azkenik, lan kostuak dinamika neurritsu batetik azelerazio argi batera igaro dira. Laugarren hiruhilekoan %3,8 hazi ondoren, eta, 2025eko batez bestekoa %3,9an kokatu ondoren, 2026ko lehen hiruhilekoan urte arteko %7,1eko hazkundea izan zuten. Aurreko hiruhilekoetan soldata-kostuen eta bestelako kostuen hazkundeak antzeko mailetan mantendu ziren bitartean, lehen hiruhileko honetan guztizko igoera soldata kostuetan oinarritu zen batez ere. Hala ere, portaera horrek ñabardura garrantzitsu bat izan zuen: guztizko soldata kostua %8,7 hazi zen, baina soldata arrunta erritmo txikiagoan hazi zen (%4,6), eta horrek adierazten du azelerazioa, hein handi batean, osagai ez-arruntei (aparteko ordainketak, atzerapenak edo elementu aldakorrak) leporatu behar zaiela. Hala eta guztiz ere, soldata arruntaren hazkundeak adierazgarria izaten jarraitu zuen, eta aldi horretako inflazioaren gainetik jarri zen eta horrek erosteko ahalmenaren nolabaiteko handitzea dakar. Gainera, garestitzea askoz ere handiagoa da lan egindako ordu bakoitzeko. 2025 osoan orduko lan-kostuak apal egin zuen gora (%3,3, batez beste), baina 2026ko lehen hiruhilekoan %8,6raino igo zen, neurri handi batean, lan egindako benetako orduen beherakadaren ondorioz.

Arlo publikoa

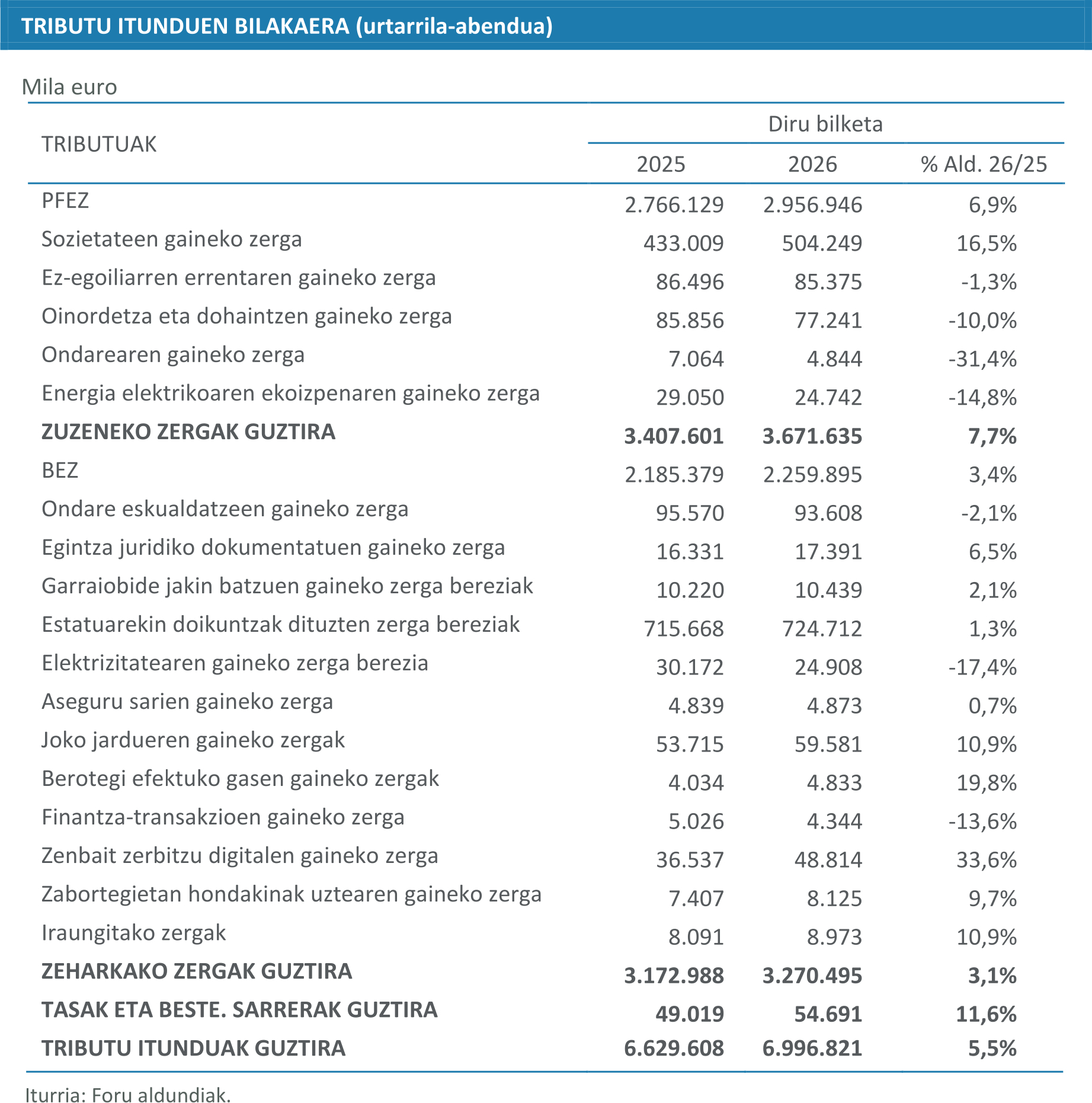

Zuzeneko zergek portaera positiboa izan zuen urteko lehen bost hilabeteetan, %7,7ko hazkundearekin. Nabarmentzekoa da PFEZren aurrerapena (%6,9), enpleguaren eta soldata-errenten sendotasunak bultzatuta, lanaren atxikipenen dinamismoan islatzen jarraitzen baitu. Sozietateen gaineko zergak %16,5eko igoera izan zuen, neurri batean aurreko urtean bilketa murriztu zuten aparteko faktoreak desagertu zirelako eta enpresen mozkinek bilakaera positiboa izan zutelako. Aitzitik, zuzeneko beste figura batzuek jaitsiera esanguratsuak izan zituzten, hala nola oinordetzak eta dohaintzak (-%10,0) edo ondarearen gaineko zerga (-%31,4), energia elektrikoaren ekoizpenaren gaineko zergaren jaitsierarekin batera (-%14,8).

Zeharkako zergei dagokienez, hazkundea apalagoa izan zen (%3,1), aurreko ekitaldikoa baino nabarmen txikiagoa. BEZaren bilketak %3,4 egin zuen gora, kontsumoa aurten neurritsuagoa izan bait zen iazko ezohiko bultzadaren ondoren. Ondare-eskualdaketetan ere dinamismo txikiagoa ikusi zen (%2,1), higiezinen merkatuaren nolabaiteko dezelerazioarekin bat etorriz. Figura dinamikoenen artean, finantza-transakzioen gaineko zerga (%33,6), joko-jarduerak (%19,8) eta aseguru-primak (%10,9) nabarmentzen dira. Aitzitik, energiari lotutako hainbat zergek jaitsiera nabarmenak izan zituzten, hala nola elektrizitateak edo gas fluordunek.

Maiatzera arte metatutako datuek bilakaera egonkor samarra erakusten badute ere, garrantzitsua da kontuan hartzea maiatzeko bilketak beherakada nabarmena izan zuela, batez ere BEZean eta zeharkako beste zerga batzuetan. Atzerapen hori ez da ikusten metatutako guztizkoetan, baina Ormuzeko tentsioen ondoriozko shock energetikoa arintzeko hartutako neurri fiskalen ondorioa da. Horrela, hilabetez hilabete begiratuz ikusi daitekeen azpiko profila ez da tasa metatuek iradokitzen dutena bezain hedakorra. Oro har, kudeaketa propioko zerga itunduak %5,5 igo ziren maiatzera arte, eta bilakaera positiboa izan zuten, baina ez aurreko ekitaldian bezain indartsua.

Arlo finantzarioa

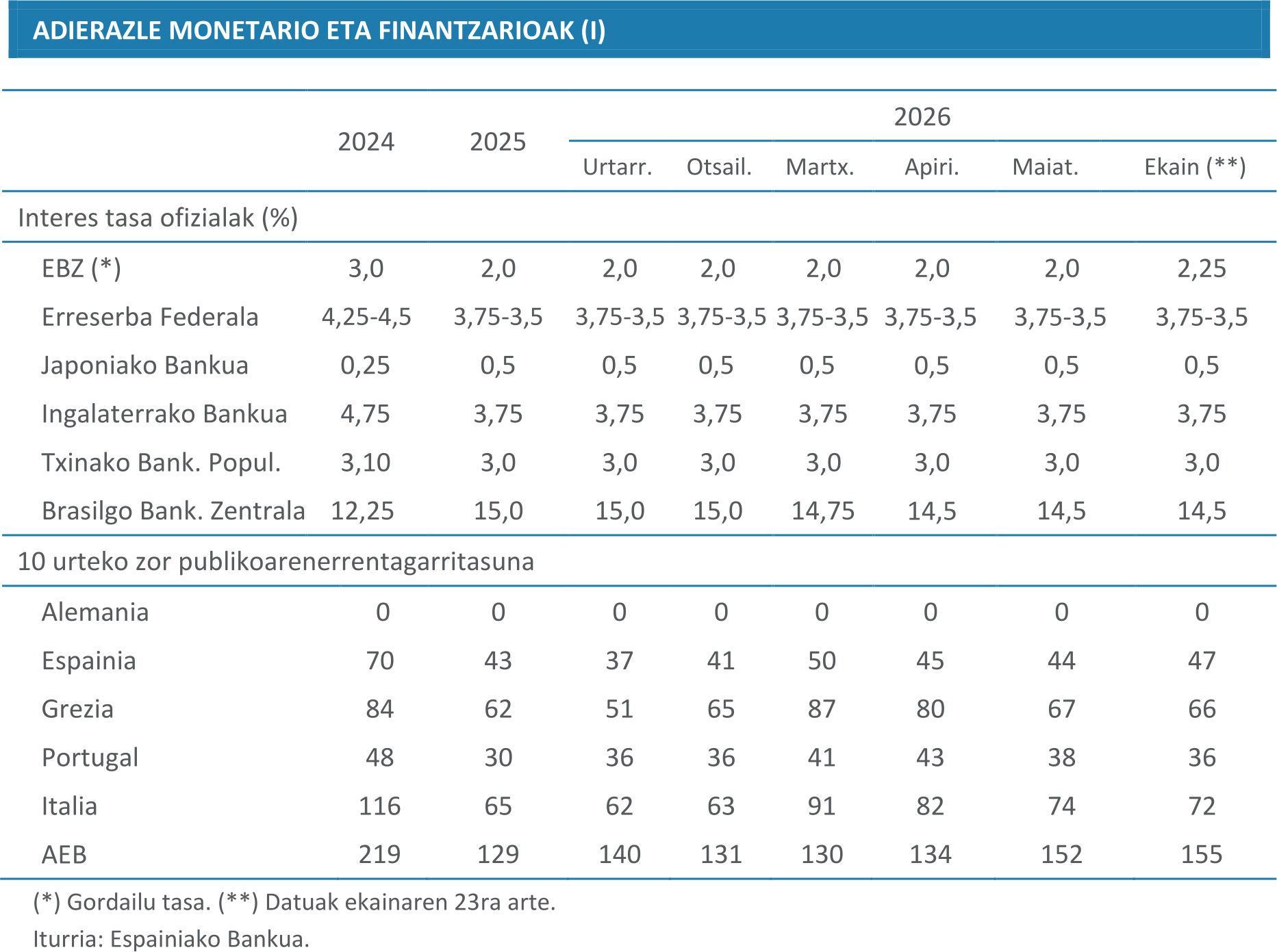

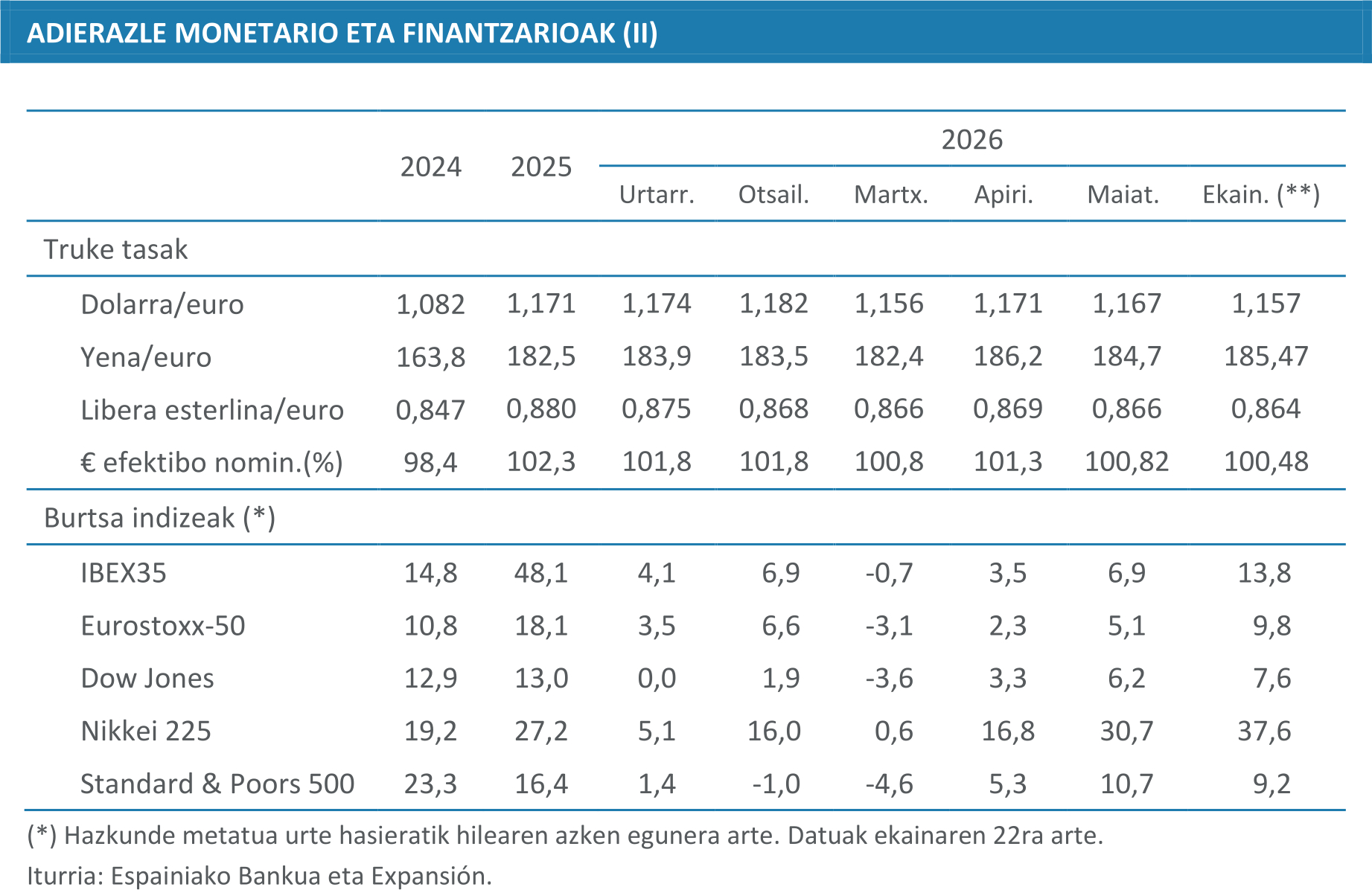

2026ko martxotik ekainera bitartean aldaketa nabarmena izan zen nazioarteko finantza ingurunean, otsailaren amaieran Ekialde Hurbileko tentsio geopolitikoak gogortu egin zirelako eta, ondorioz, inflazio arriskuak gorantz berrikusi zirelako. Testuinguru berri horrek moneta politikari buruzko igurikimenak aldatu zituen, eta ezegonkortasun gertakariak sortu zituen finantza merkatuen segmentu batzuetan, batez ere martxoan. Hala ere, denbora aurrera egin ahala, merkatuek egokitzeko gaitasun nabarmena erakutsi zuten, eta egonkortze fase baterantz jo zuten finantza baldintza murriztaileagoak zituen ingurune batean, baina oraindik ere tentsio larriko egoeretatik urrun zeuden.

Testuinguru horretan, banku zentral nagusien jarduna analisiaren erdigunean kokatu zen berriro. Europako Banku Zentralak, hasiera batean, %2,0an mantendu zuen gordailutzeko erraztasun tasa, urte hasieratik jarraitutako zuhurtasun estrategiaren ildotik. Hala ere, inflazio tentsioen gorakadak eta arriskuek gorantz jarraitzeak diru politika pixkanaka gogortzeko itxaropena sendotu zuten, eta ekainean %2,25eraino igo zen. Mugimendu horrek bigarren txandako efektuak saihesteko beharrari erantzun zion, ziurgabetasun handiko eta energia kostuen gorakadako testuinguru batean.

Bestalde, Erreserba Federalak interes tasen maila objektiboa %3,5 eta %3,75 artean mantentzea erabaki zuen, nahiz eta komunikazioa argi aldatu. Ildo murriztaileago baterako biraketa tasen eta inflazioaren aurreikuspenen goranzko berrikuspenean islatu zen, eta horrek merkatuak urte amaiera baino lehen balizko igoerak deskontatzera eraman zituen. Espektatiben aldaketa horrek indartu egin zuen dolarretan zeuden aktiboen erakargarritasun erlatiboa.

Gainerako banku zentralei dagokienez, Ingalaterrako Bankuak bere erreferentzia tipoa mantendu zuen, %3,75 inguruko aldaketarik gabe, itxarote jarrera sendotuz hazkunde ahuleko eta inflazio oraindik handiko testuinguru batean. Japoniako Bankuak bere diru politika oraindik oso erosoa luzatu zuen, nahiz eta inflazioa sendotuz gero etorkizuneko igoerak espero zituen. Txinan, banku zentralak politika hedakorra aplikatzen jarraitu zuen, bere interes tasetan funtsezko aldaketarik egin gabe, hazkunde ekonomikoari eusteko helburuarekin; Brasilen, berriz, tonuak murriztaileagoa izaten jarraitu zuen, baina tasen erlaxazio txiki batekin aldiaren amaieran.

Zor subiranoaren merkatuan, epe luzerako errentagarritasunen bilakaera neurrizko hazkundeak izan zuen, baita otsailaren amaierako shock geopolitikoaren ondoren ere. Eurogunean, hamar urterako bonu alemaniarraren errentagarritasuna otsailaren amaieran %2,6 ingurukoa izatetik ekainean %3 ingurukoa izatera igaro zen, maiatzean maximo puntuala lortu ondoren. Hazkunde hori, hiru hamarren ingurura mugatua, nahiko modu homogeneoan errepikatu zen eskualdeko gainerako ekonomietan, hala nola Espainian edo Italian. Horrek esan nahi du ingurune makroekonomikoari lotutako mugimendu bateratu bat dagoela, finantza baldintzen gogortze txiki batekin bateragarria dena, baina ezegonkortasun gertaerarik eta euroaren eremuaren zatiketa seinalerik sortu gabe.

Bestalde, Estatu Batuetan doikuntza nabarmenxeagoa izan zen, epe luzerako errentagarritasunak ehuneko puntu erdi inguru igo baitziren, tasa handiagoko ingurune baten eta diru politikaren joera murriztaileago baten ildotik.

Testuinguru horretan, euroguneko herrialdeetako arrisku sariek bilakaera egonkorra izan zuten, eta martxoa eta ekaina bitartean gorabehera mugatuak izan zituzten. Espainiaren kasuan, Alemaniarekiko aldea nahiko estua izan zen, 40-50 puntu ingurukoa. Apirilean eta maiatzean gorakada txiki bat bizi zuen, errentagarritasunen gorakadarekin batera, eta ekainean moteldu egin zen. Dinamika horrek, periferiako beste ekonomia batzuetan ikusitakoaren antzekoa, merkatu osoaren mugimenduekin bat datorren bilakaera erakusten du.

Dibisa merkatuetan, euroaren bilakaerak ez zien hainbeste erantzun muturreko aldakortasun gertaerei, baizik eta diru politiken arteko dibergentziari. AEBetako dolarraren aldean, moneta bakarra 1,146 dolarretik hurbil zegoen maila batean itxi zen, eta horrek balio galera txiki bat ekarri zuen urte osoan, %0,5 ingurukoa. Testuinguru horretan, Erreserba Federalak tonu murriztaileagoa izan zuen, eta dolarrak babes erreferentzia nagusi izaten jarraitu zuen.

Aldiz, Japoniako yenaren aldean, euroa oso modu esanguratsuan garestitu zen, euroko 185 yen ingurura iritsi arte, %10,5etik gorako irabazi metatuarekin, Japonian moneta politika oso eroso baten iraunkortasunaren isla. Libera esterlinaren aldean, berriz, bilakaera askoz egonkorragoa izan zen, euroa 0,865 libera ingurukoa izan baitzen eta garestitze oso mugatua, %1,3 ingurukoa. Txinako yuanarekiko portaera ahulagoa izan zen, euroak %6tik gorako balio galera izan zuen euroguneko dibisaren aldean. Mugimendu horien guztien ondorioz, euroaren truke tasa efektiboa nahiko egonkor mantendu zen, dolarraren eta yuanaren aurreko ahultasun txikia yenaren aurreko sendotasunak eta liberaren aurreko egonkortasunak konpentsatu baitzuten neurri handi batean.

Errenta aldakorreko merkatuetan, epealdi horretan argi eta garbi bereizi ziren martxoaren amaieran ikusitako zuzenketa eta ondorengo bilakaera. Lehen une horretan, ziurgabetasun geopolitikoaren gorakadak eta energiaren garestitzeak indize nagusien beherakada orokorra eragin zuten, eta urte hasieratik metatutako irabazien zati handi bat galdu zuten. Hala, IBEX-35ek %7 inguru egin zuen gora otsailaren amaieran, eta -%2,7 inguruko jaitsierak erregistratu zituen martxoaren amaieran; Eurostoxx 50ek, berriz, -%4,4 ingurura egin zuen atzera.

Apiriletik aurrera, ordea, burtsak pixkanaka suspertzen hasi ziren, finantza testuingurua hobetzean eta enpresa emaitzen erresistentzian oinarrituta. Susperraldi hori ez zen homogeneoa izan eskualdeen artean. Europan, aurrerapena gehiago oinarritu zen ziklo ekonomikoari lotutako sektoreetan, eta, horri esker, Eurostoxx-50 6.300 puntu inguruan kokatu zen ekainaren erdialdean, urte osoan %13tik gorako errebalorizazioarekin. Espainian, hobekuntza mailakatuagoa izan zen, baina handiagoa metatutako terminoetan: IBEX-35 indizeak 19.000 puntu gainditu zituen lehen aldiz ekainaren erdialdean, eta 19.500 puntu inguruko mailetara iritsi zen; horrek esan nahi du %13tik gorako aurrerapenak izan direla aurten.

Atlantikoaren beste aldean, susperraldia ere iraunkorra izan zen, merkatu tonua hobetu egin baitzen arriskuarekiko ezinikusia murriztu ahala, nahiz eta tarteko hegazkortasun gertakariak izan. Bilakaera hori S&P500 eta Dow Jones indizeen aurrerapen progresiboetan islatu zen apirilean eta maiatzean. Lehenengoak %8 inguruko errebalorizazioak metatu zituen aldi osoan, eta bigarrenak %7koa. Testuinguru horretan, merkatu estatubatuarraren portaera konpainia teknologiko handien pisuak baldintzatu zuen neurri handi batean, errenta aldakorraren euskarri nagusi gisa jardun baitzuten berriro. Asian, bestalde, Nikkeik portaera bereziki dinamikoa izan zuen eta %40 inguruko aurrerapenak metatu zituen urteko lehen hilabeteetan, faktore globalak eta teknologiari lotutako sektoreen bultzada islatuz.

Euriborrari dagokionez, martxotik aurrera interes tasaren goranzko joera aldatu zen, zenbait hilabetez egonkor egon ondoren. Zehazki, otsailean %2,22 inguruko balioak izatetik maiatzean eta ekainean %2,80 ingurukoak izatera igaro zen indizea, eta hiru hilabete eskasetan puntu erditik gorako hazkundea metatu zuen. Gorakada hori moneta politikaren igurikimenak berrikusteko testuinguru batean gertatu zen, Europako Banku Zentralak inflazioaren gorakadari erantzuteko egin zitzakeen mugimenduak aurreratuz. Hala ere, goranzko joera hori gorabehera, Euriborraren azken aldiko portaerak adierazten du nolabaiteko egonkortzea egon dela %2,8 inguruko mailetan, aurreko hilabeteetan erabiltzen ziren igoera aurreikuspen gogorragoetatik aldenduz. Hala ere, aurreko urtearekiko hazkundea esanguratsua izan zen, urte arteko 0,7 puntu inguruko hazkundeekin, eta hori finantza baldintzetara aldatu zen partzialki.

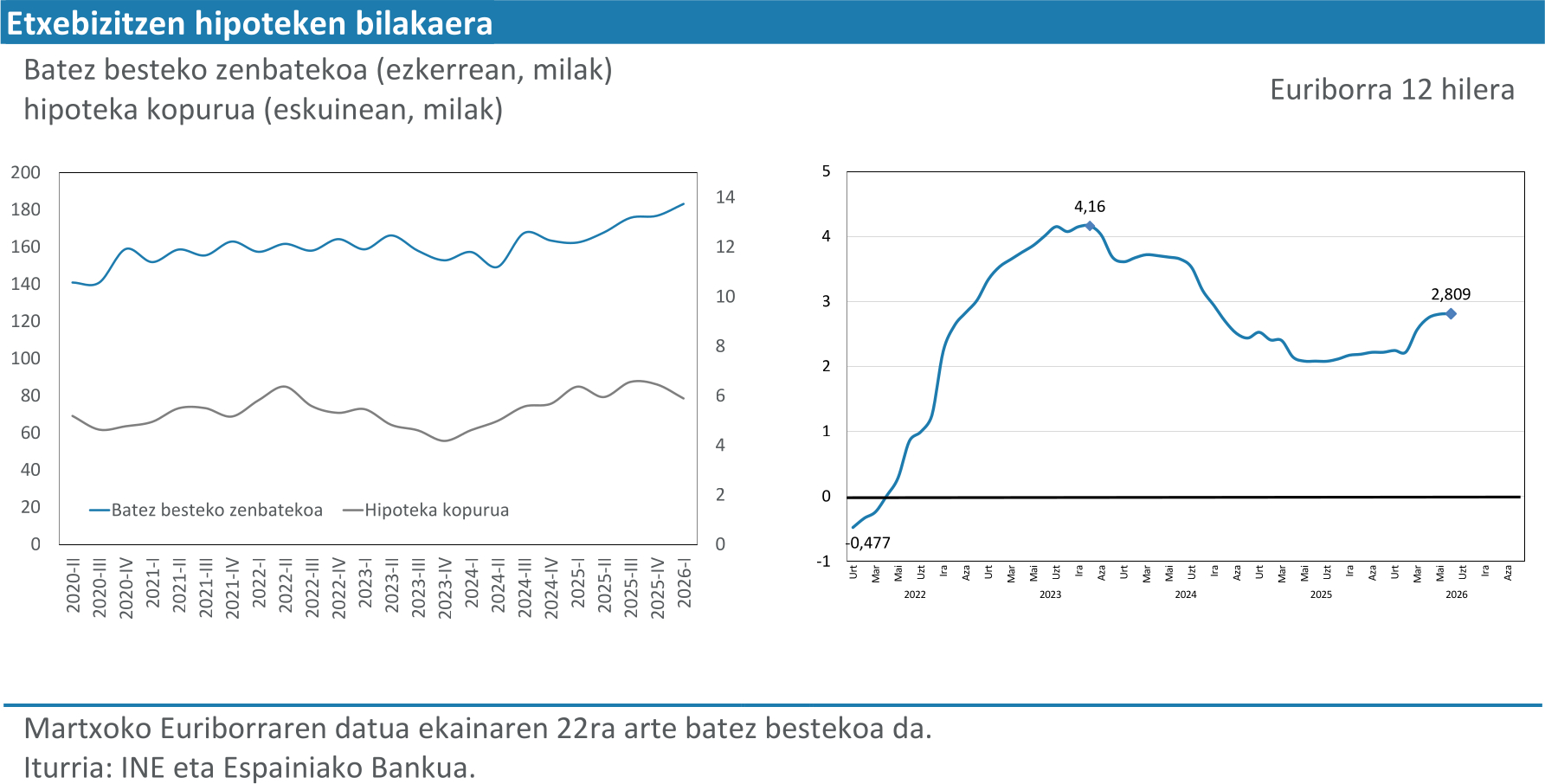

Hipoteka merkatuari dagokionez, aldi horretan izandako bilakaerak ez zien berehala erantzun, ezta proportzionalki ere, euriborraren mugimendu horiei. 2025. urtearen ondoren, bereziki dinamikoa, 2026. urtearen hasiera joera aldaketa batek markatu zuen, hiru hilabetez jarraian behera egin baitzuen urte artean, eta %7,5eko jaitsiera metatua izan baitzen Euskadin lehen hiruhilekoan sinatutako hipoteken kopuruan, finantzaketa baldintzak gogortu ziren testuinguru batean. Hala ere, apiriletik aurrera jarduera suspertu egin da, aurreko urteko hilabete beraren aldean eragiketa kopurua %6,5 igo baita, eta sinatutako hipotekak 1.799 igo dira. Horrek esan nahi du merkatua suspertu egin dela hasierako doikuntzaren ondoren. Portaera hori gertatu zen hipoteka berrien batez besteko interes-tasa %2,9 ingurukoa izan zen testuinguruan, finantzaketaren garestitzea islatuz, baina eskariaren gorakada eragotzi gabe.

Oro har, ikusitako bilakaeraren arabera, euriborraren hazkundeak finantza baldintzak gogortzen lagundu bazuen ere, hipoteka merkatura partzialki eta denbora desfase apur batekin eraman zen. Horrela, egokitzapenaren lehen hiruhileko baten ondoren, apirilean erregistratutako susperraldiak agerian uzten du beste faktore batzuk daudela, hala nola etxebizitza eskariaren sendotasuna, jarduerari eusten jarraitu zutenak, nahiz eta tasa handiagoak izan.

Aurreikuspenak

Munduko ekonomiarako perspektibek Ekialde Hurbileko gatazkaren bilakaerari lotuta jarraitzen dute. Lehengai energetikoen prezioek nabarmen egin dute behera Ameriketako Estatu Batuen eta Iranen arteko aurretiazko akordioaren iragarpenaren ostean, eskualdean liskarrak etetea eta Ormuzeko itsasartea irekitzea aurreikusten duena. Hala ere, airean da bere gauzatzea eta, nolanahi ere, shock energetikoak inflazioan izango duen eragina iraunkorra izango da. Ez bakarrik itsas fluxua, energia azpiegituren egoera, hornidura kateak, ontzi enpresen eta aseguru-etxeen konfiantza eta energia-erreserben berreskurapena eta indartzea normalizatzeko hilabeteak beharko direlako, baizik eta, prozesu horiek azkartu arren, prezioek aurreko mailetaraino jaisteko denbora beharko dutelako, eta gainerako produktuei eta ondorengo bigarren txandako ondorioei eskualdatzea deskontatutzat jotzen delako, neurri batean behintzat. Hala, banku zentral batzuek dagoeneko egin dituzte interes-tasen lehen igoerak urteetan.

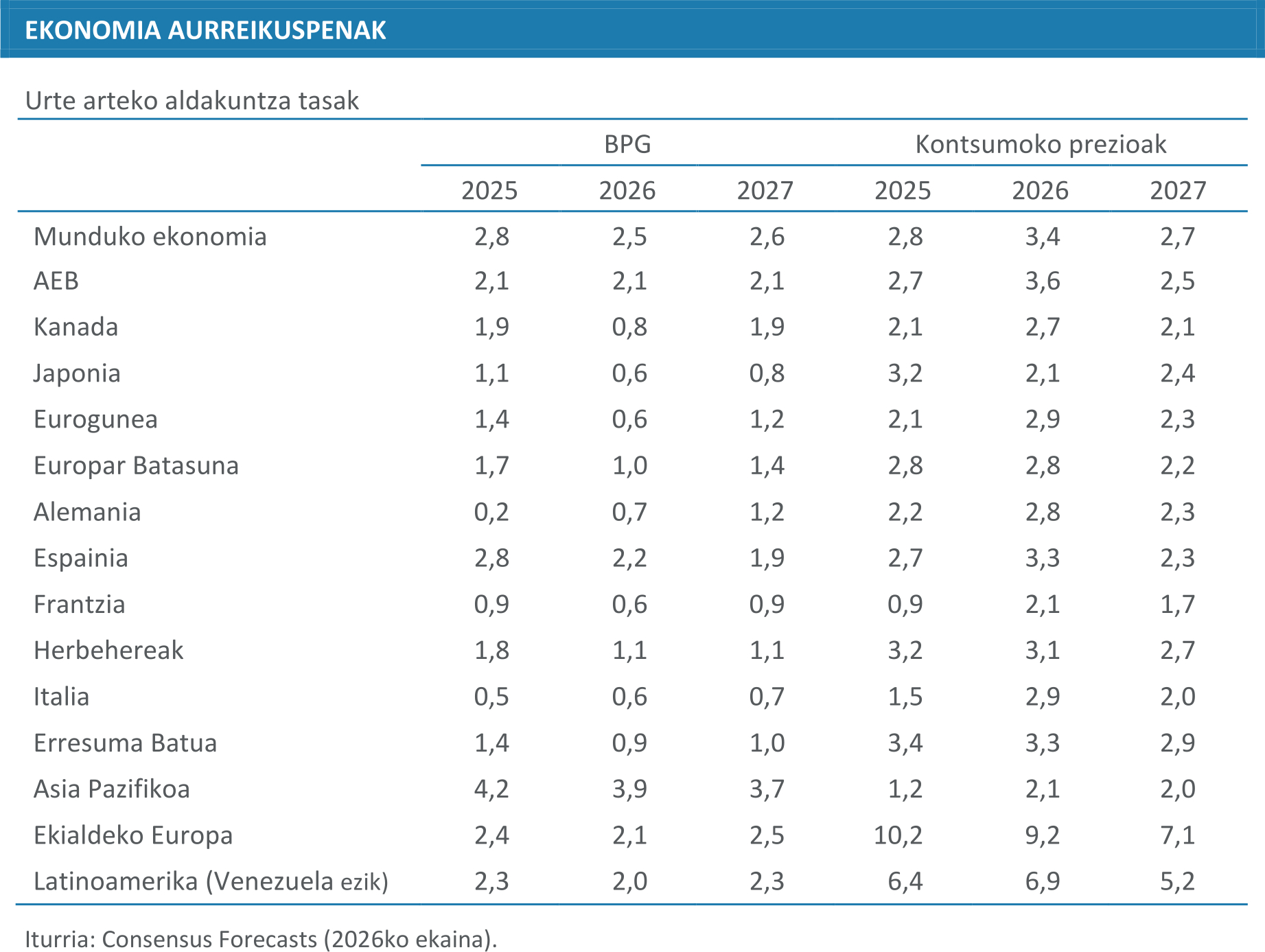

Azken asteetan inflazioaren goranzko eta hazkundearen beheranzko berrikuspenak egin dira, nahiz eta gatazka piztu eta gutxira proiektatutako kontrako agertoki alternatibo batzuek adierazten zutena baino txikiagoak izan diren. Nazioarteko Diru Funtsaren aurreikuspenen arabera, munduko hazkundea %3,1ekoa izango da 2026an, 2024. eta 2025. urteetan ikusitakoa baino lau hamarren txikiagoa, eta 2027. urterako %3,2ko aurreikuspenari eutsiko dio. ELGAk, bestalde, zifra horiek pixka bat jaisten ditu, %2,8ra eta %3,1era, hurrenez hurren. Esportazioek behera egingo dute munduko BPGaren ehunekoan, zerbitzu-merkataritzaren murrizketa ondasun-merkataritzarena baino askoz ere txikiagoa izanik. Horrela, munduko merkataritzaren hazkundea 2025ean ikusitako %5,1etik 2026an %2,8an geldituko da, eta 2027an %3,8ra igoko da, Nazioarteko Diru Funtsaren arabera. Eskari globalaren ahultzeak Txinaren hazkundea geldiaraziko du, esportazioen mende baitago oso; izan ere, 2025ean erregistratutako % 5etik 2026an %4,5era igaroko da, eta 2027an %4 baino zeozer altuagoak diren tasetara moteltzen jarraituko du.

Estatu Batuetan hazkundea egonkorra izatea espero da datozen urteetan, 2025ean %2,1 ingurukoa izango baita, inbertsio pribatuaren sendotasunean oinarrituta, bereziki sektore teknologikoan, eta zerga politika laxoan. Familien kontsumoak prezioen igoera nabarmenduko du, nahiz eta beste ekonomia aurreratu batzuetan baino erresilientzia handiagoa erakusten duen, eta nahiz eta soldata errealek zenbait hilabetetan atzera egin duten. Enpleguak ere dinamismoa galdu du, hazkundean dezelerazio nabarmena izan baitu azken urtean; langabezia tasa, berriz, egonkor samar mantendu da, biztanleria aktiboaren ahulezia islatuz. Testuinguru horretan, Erreserba Federalak interes-tasei eustea erabaki du, eta inflazio-aurreikuspenak gorantz berrikusi ditu. Hala, murrizketen hasiera atzeratu du, kide batzuek igoera berriak ere izango direla aurreikusita.

Bestalde, Europako Banku Zentralaren proiekzio makroekonomiko berriek inflazio helburua lortzeko aurreikuspena atzeratu egin dute. Martxoan 2027rako espero zen, eta orain 2028an aurreikusten da; horren ondorioz, Bankuak oinarrizko 25 puntu handitu ditu interes tasak. Hurrengo urratsak zalantzazkoagoak dira: energia-prezioen igoera gainerako inflaziora eramateak tasak igotzen jarraitzeko presioa egingo luke, baina urte honetarako espero den hazkunde ahulak, soldaten hazkundearen moteltzearekin batera, epe ertainera inflazio arriskuak murriztuko lituzke. Izan ere, Banku Zentralak berak bileraren ostean adierazi zuenez, oraindik ez da bigarren txandako ondoriorik ikusten, hau da, ez dira oraingoz bultzatzen ari prezioen igoerak atzeraelikatzen dituzten soldata igoerak.

Shock energetikoak politika fiskala eta monetarioa koordinatzeko dilema bat azaltzen du. Energiaren prezioak bat-batean igotzearen ondorioek herritarrei laguntza fiskala ematera bultzatzen dituzte gobernuak, aldi berean inflazio arriskua dagoenean; eta moneta agintarien inflazioaren kontrola hutsaldu egin daiteke, baldin eta hedapen fiskalerako beharrezkoak diren bono-jaulkipenak babesten badituzte, bereziki epe luzerako interes tasa errealak nahiko handiak direnean, lehen mailako defizit zabalak daudenean eta zor publikoa handia denean ekonomia aurreratu nagusietan.

Horrela, Europar Batasunean energia shockaren ondorioak gutxienez urtebetez mantentzea espero da. Batzordeak 2026rako hazkundean 0,3 pp-ko berrikuspena egin du gatazkaren aurreko zenbatespenarekin alderatuta, % 1,1eraino jaitsiz; datorren urteko hazkundea, berriz, % 1,4koa izango da. Ekaineko Consensus Forecast panelak, bestalde, aurreikuspen horiek % 0,6 eta % 1,2raino jaitsi ditu, hurrenez hurren. Zifra horiek koherenteagoak izanik Irlandaren urte arteko hazkundeak Europar Batasunaren lehen hiruhileko baterako hazkundean duen beheranzko eragin etena ezagutu ondoren.

Kontsumo pribatuak jarraituko du izaten Europako hazkundearen eragile nagusia, baina higatu egingo da soldata errealen geldialdiaren eta aurrezpen prebentiboaren igoeraren ondorioz, eta ahalmen fiskal txikiagoa duten herrialdeetan baita beherakadak ere gerta daitezke. Ondasunen esportazioek ahul jarraituko dute 2026an, esportazioen guztizko hazkundea %0,9ra mugatuz, merkatu kuotaren galerarekin eta merkataritza balantzaren narriadurarekin. Testuinguru horrek, finantza gogortzearekin eta ziurgabetasunarekin batera, inbertsioa moteldu egingo du, eta 2025ean izandako %2,8ko hazkundea 2026an %2,2ra eta 2027an %2,0ra igaroko da. Inpaktu handiagoa izango du ekipamendu ondasunetan etxebizitzan baino, atzeratuagoa doana, eta erresilienteagoa izango da bizitegitarako ez den eraikuntza, MRR funtsen azken bultzadaren ondorioz. Enplegua 2026an eta 2027an aurreikusitakoa baino gehiago motelduko da, lan egiteko adinean dagoen biztanleria gutxiago haziko den testuinguruan. Industria ekoizpenak, berriz, aurten atzera egingo duela adierazten du Consensus-ek ekainean.

Alemania da Euskadiko bazkide nagusien artean hazkundearen beheranzko berrikuspen handiena izan duena Europako Batzordearen arabera, urte arteko %1,2tik %0,6ra jaitsi duelako 2026rako, eta herrialdearen hazkunde potentziala laua mantendu du (% 0,4). Epe laburrean, murrizketa aurreikusten da bigarren hiruhilekoan, eta geroko geldialdia, hurrengo urtean hiruhilekoen arteko %0,3ko erritmoan aurrera egiteko. Horrela, 2027an hazkundea %1,2ra iritsiko litzateke, inbertsio eta kontsumo publikoan oinarrituta. Esportazioek industriaren ziurgabetasuna eta egiturazko ahuleziek baldintzatuta jarraituko dute, hainbat urtetako uzkurduraren ondoren, eta horren ondorioa 2025 eta 2027 bitartean ia geldirik geratuko den lan merkatua izango da. Hala ere, heterogeneotasun sektorial handia dago oraindik, eta manufakturetan enpleguaren suntsiketa, administrazioa, hezkuntza eta osasuna bezalako zerbitzuetan sortzen denarekin konpentsatuta ikusten da.

Frantzian, esportazioek konpentsatu egingo dute 2026an kontsumo pribatuak izango duen hazkunde ahula, etxeetako erosteko ahalmenaren galerak eraginda, energia shocka arintzeko zerga marjina mugatua duen testuinguru fiskal batean. Oro har, Frantziako ekonomia %0,8 haziko da 2026an, Europako Batzordearen arabera, naiz eta Consensus Forecast-ek %0,6ra jaisten duen. Datorren urtean, esportazio sektoreetako inbertsio pribatuak eta kontsumo pribatuaren hobekuntzak jardueraren hazkundea zeozer gora egitea eragingo dute, %1 inguruko tasetaraino.

Espainiako ekonomiaren hazkundea nahiko sendoa izango da 2026an nazioarteko testuinguruan, baina nolabaiteko dezelerazioarekin, barne-eskariaren dinamismo txikiagoa dela eta. 2025ean %2,8 igo ondoren, Espainiako Bankuak %2,3ko hazkundea aurreikusten du 2026an eta %1,7ekoa 2027an. Tasa horiek ez dira aldatu aurreko aurreikuspenarekin alderatuta, baina urtearen bigarren erdian moderazioa aurreikusten du, bigarren hiruhileko hobearekin eta goranzko berrikuspen demografikoekin konpentsatuko dena. Ceprede baikorragoa da, eta aurreikuspen horiek %2,4 eta %2,0ra igotzen ditu, familien kontsumoak eta inbertsioak eutsita, esportazio garbien oztopoa indargabetzen dutenak. Bestalde, enplegua moteldu egingo da, 2025eko %2,7tik 2026ko %2,2ra eta 2027ko %1,5era.

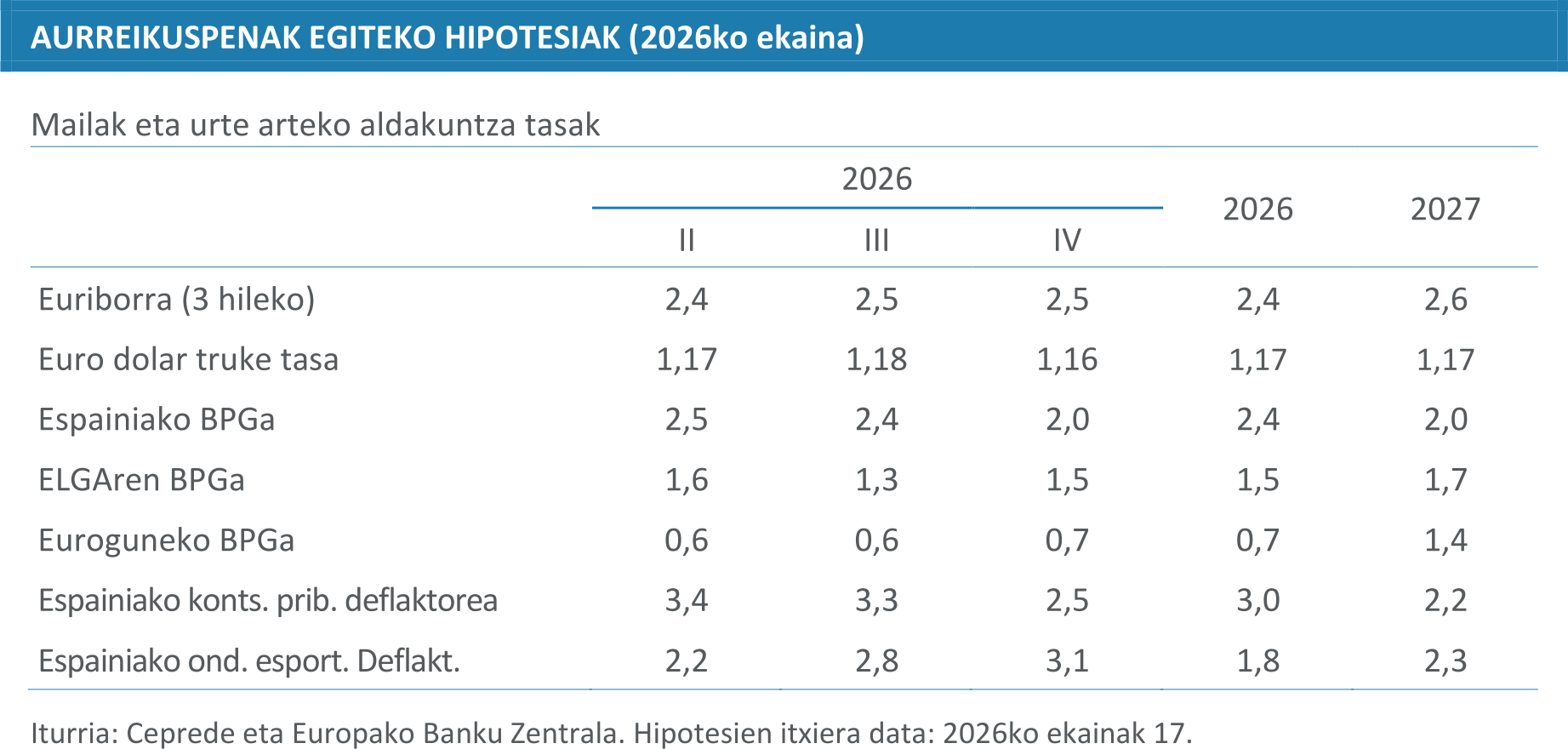

Ziurgabetasunak handia izaten jarraitzen du euskal ekonomiarentzat, nahiz eta nabarmen murriztu den duela hiru hilabete baino, orduan egin baitzen aurreko koadro makroekonomikoa, Estatu Batuen eta Iranen arteko duela gutxiko bake akordioaren ondoren. Hipotesien arabera, zuhurtziagatik, prezioak apur bat igo dira, baina inflazio arriskua moteldu egin da. Ildo beretik, Euriborraren bilakaera 2026an eta 2027an izandako mailetan mantenduko da (%2,4 eta %2,6), eta EBZren diru politika bat aurreratuko da, shock energetikoaren bigarren txandako ondorioak saihestera bideratua; nolanahi ere, ez da iritsiko Ukrainako gerraren ondoren ikusitako magnitudea. Truke tasa euro bakoitzeko 1,17 dolar ingurukoa izango da, eta dolarraren balio galeraren joera 2025ean hasi zen. Azkenik, kanpoko merkatuek dinamika desberdinak erakusten dituzte: Espainiak hazkunde sendoa izango du 2026an, eta bultzada apur bat galduko du 2027an; Europa, berriz, hasiera ahul baten ondoren, suspertzen joango da urtean zehar, eta hazkunde-erritmo handiagoa sendotuko du 2027an.

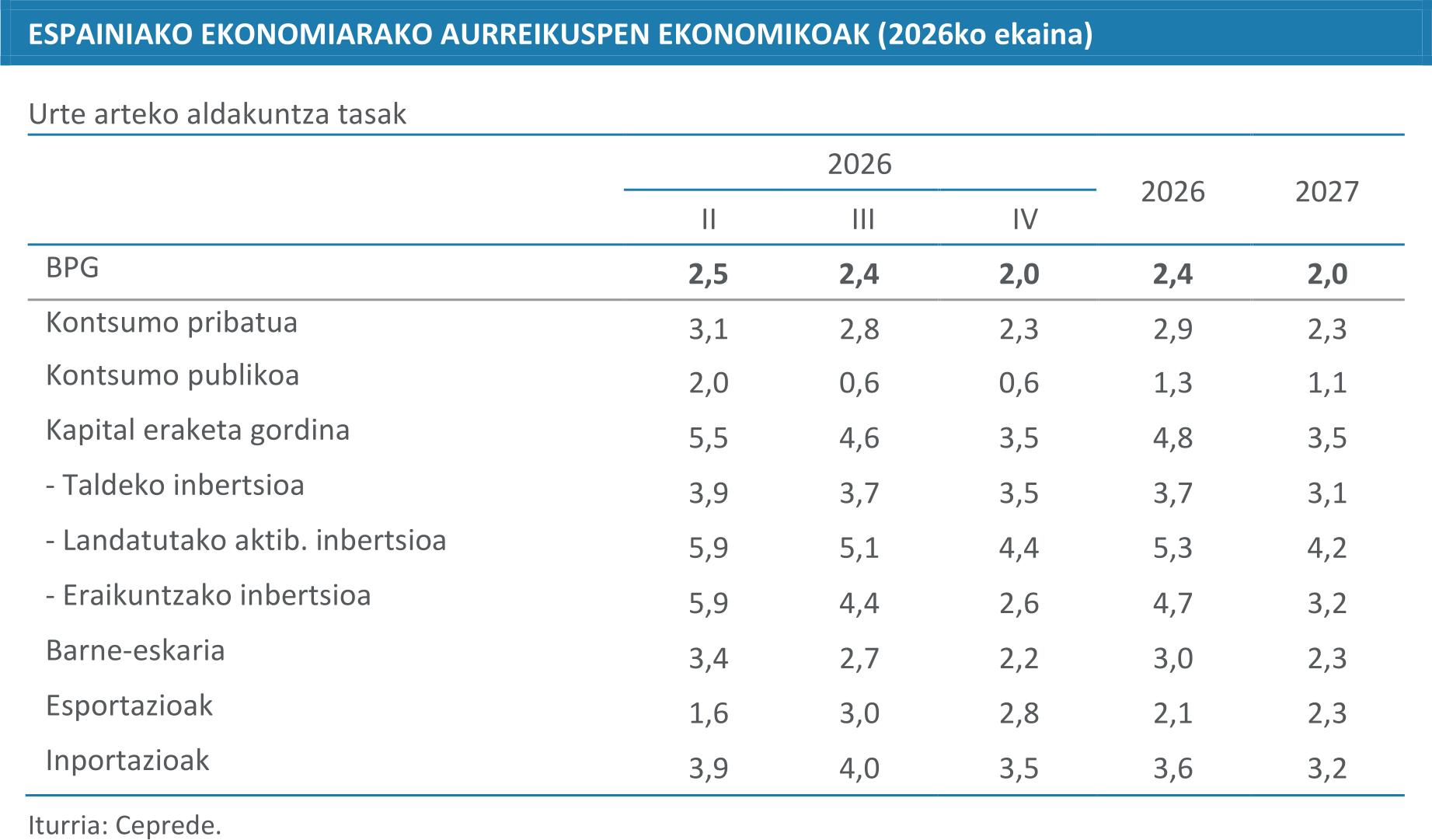

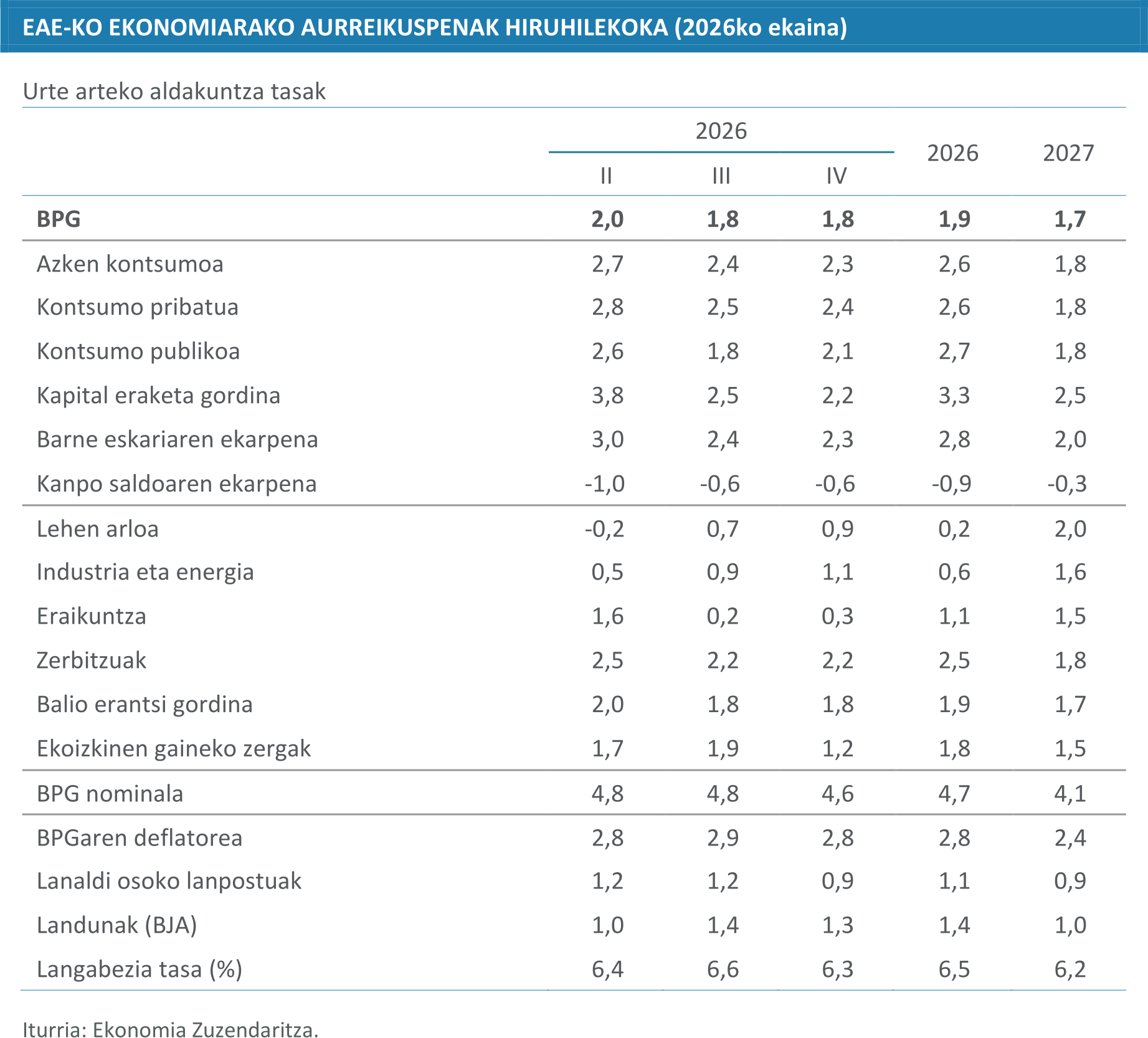

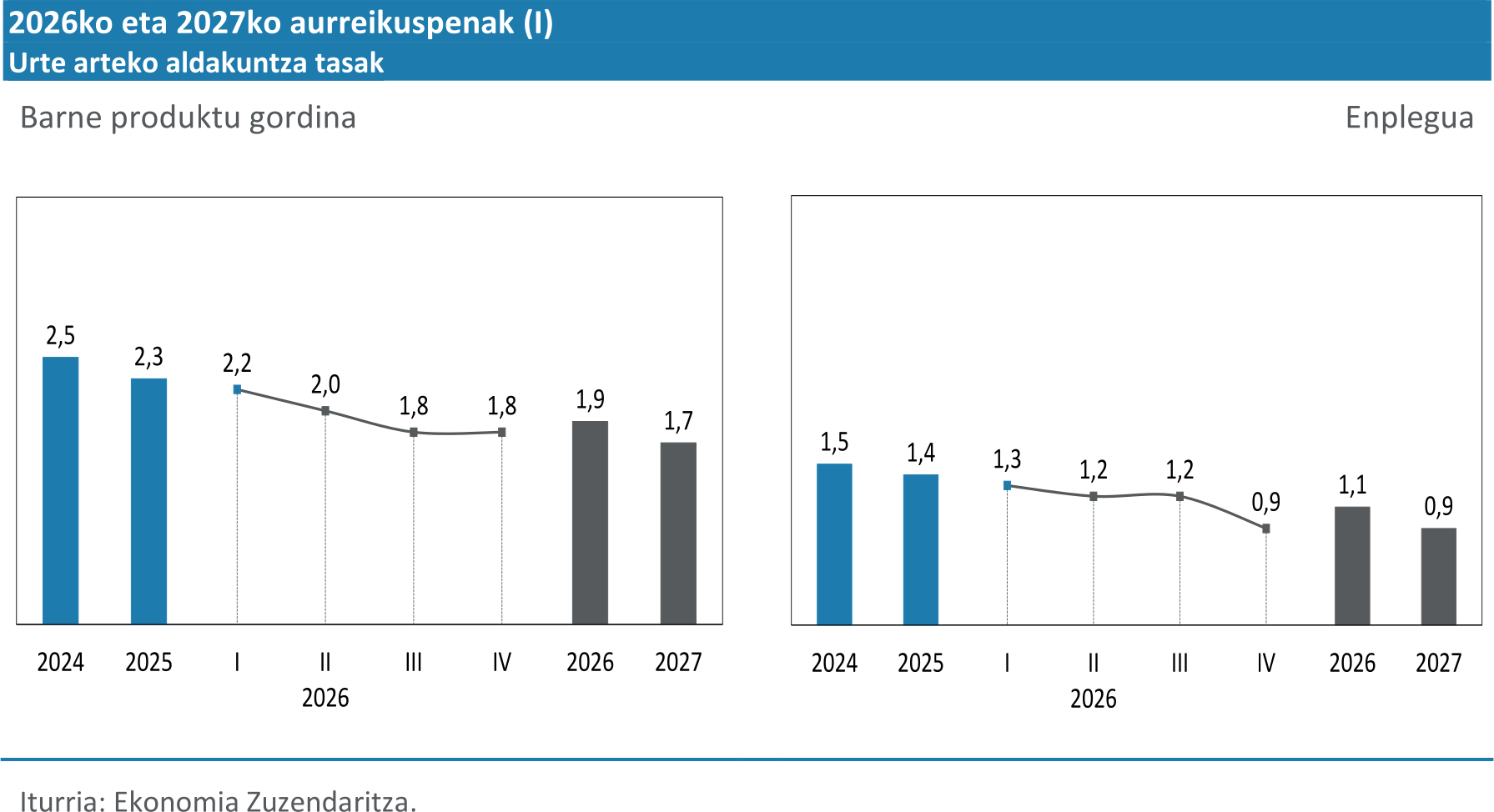

Euskadiren aurreikuspen makroekonomikoei dagokienez, hartutako hipotesien jarraitutasunak eta lehen hiruhilekoan Ekonomia Zuzendaritzak duela hiru hilabete aurreratutakoarekin bat datorren hazkundeak, euskal ekonomiaren egonkortasuna islatzen dute, kanpoko ziurgabetasuna gorabehera. Testuinguru horretan, 2026rako hazkunde aurreikuspenari %1,9an eutsi behar zaio. Hazkunde hori barne eskari sendoago batean oinarrituko da, kontsumo pribatuan erresistentzia erakusten duena, Ekialde Hurbileko gerraren ondoriozko inflazioak gora egin arren. Aldi berean, kanpoko posizioaren narriadura nabarmenagoa aurreikusten da, nahiz eta bi dinamikek intentsitatea galduko duten urteak aurrera egin ahala. 2027an, industriaren portaera hobeak eta aurreko urteko bultzadaren zati bati eusten dion barne eskariak hazkundea hamarren bat gorantz berrikustea ahalbidetzen dute, %1,7ra arte.

Barne eskariak euskal ekonomia bultzatzen jarraituko du, eta, aurreikuspen berri horietan, protagonismo handiagoa izango du, nahiz eta beheranzko joera izan denboran. Kontsumo pribatua %2,6 haziko da, eta horrek esan nahi du moteltze mailakatua izango dela urteak aurrera egin ahala; hala ere, balio handia da, inflazioa %3tik gora kokatu den testuinguruan, energia prezioen igoeragatik, eta enplegua sortzeko erritmoa txikiagoa izango dela aurreikusten den testuinguruan. Ildo horretan, beste azalpen aldagai bat da soldaten erosteko ahalmena pixkanaka berreskuratzen joan dela pasa den urtean eta 2026ko lehen hiruhilekoan. Gogoratu behar da iazko bigarren seihilekoan ere prezioen igoera %3tik gorakoa izan zela, eta kontsumoa antzeko erregistroetan mantendu zela. Oraingoz, gertaera berrienek ez dute esan nahi energia-shockak okerrera egingo duenik, ezta prezioen bat-bateko gorakadarik izango denik ere, zerga neurriak luzatu ala ez. Hala ere, ezin dira baztertu bigarren txandako ondorioak datozen hilabeteetan, eta, gainera, hain hedakorra ez den diru moneta politika batek bertan dagoen kontsumoa motelduko du.

Kapital eraketa gordina hazi egingo da, nahiz eta beheranzko joerari eutsi: %3,3 2026an eta %2,5 2027an. Orain arte, inbertsioaren azken bi hiruhilekoetako hazkunde tasek dezelerazioa adierazten dute, bai ekipo ondasunen inbertsioan, bai modu nabarmenagoan eraikuntzan eta gainerako inbertsioan. Lehen azaldu dugun bezala, enpresentzako finantzaketa baldintzak zorrotzagoak izango dira interes tasen igoeragatik. Gainera, eta ohartarazi dugunez, MRRri lotutako inbertsio proiektuen finantzaketaren amaierak eragin negatiboa izango du hazkunde tasan, nahiz eta ondorio biderkatzaileak izan oraindik. Ekialde Hurbileko gatazka amaitzeko akordioekin, horri lotutako ziurgabetasunaren eragina mugatuagoa izan liteke, eta bigarren hiruhilekora mugatu.

Kanpoko eskariak bederatzi hamarren kenduko dizkio euskal ekonomiaren hazkundeari 2026an eta beste hiru 2027an. Esportazio dinamika negatiboa da, eta lehen hiruhilekoko beherakadaren zati bat puntuala izan badaiteke ere, eta energia shockarekin lotuta egon ez arren, euskal ekonomiak hiru hiruhileko daramatza ia hazkunde puntu bat galtzen, esportazio jardueraren beherakadaren eta merkataritza saldo negatiboaren ondorioz, hedakortasun handiegiko aldiei dagokien beheranzko dinamikarekin, eta hori ez da gaur egungo kasua. Kanpo lehiakortasuneko arazoek eta ziurgabetasun handiak euskal esportazioak geldiarazten jarraituko dute, nahiz eta 2027an efektu hori onberagoa izango den Europako ekonomien hazkunde handiagoaren ondorioz.

Kanpo merkatuen ahultasun hori industria sektorera helarazten da batez ere, eta sektore horrek ere urte hasiera txarra izan du. Aurreikuspenen arabera, industriaren balio erantsiaren sorkuntzak hobera egingo du urteak aurrera egin ahala, nahiz eta, oro har, urteko hazkundea txikia izango den, %0,6koa baino ez, 2025aren ondoren. Hala ere, Europako ekonomiek 2027an izango dituzten aurreikuspen onenek euskal industriaren gorakada apala eta %1,6 haztea ahalbidetuko dute. Hala badagokio, Ekialde Hurbileko gatazka amaitzeko deseskalatze akordioak lortu diren arren, industria prezioak %5 baino gehiago igo dira apirilean, energiaren garestitzearen eta industria ondasun guztiak kutsatzeko mehatxuaren ondorioz, lehiakortasun galerak eraginda.

Kontrako noranzkoan, zerbitzuek erritmo handian hazten jarraituko dute, euskal ekonomiaren guztizkoaren gainean pisua irabaziz eta lanpostu berrien zati handi bat sortuz. Koiunturako adierazle berrienek ostalaritzaren, merkataritzaren eta jarduera profesionalen dinamismo handia adierazten dute. Administrazio publikoari lotutako jarduerek tonu neurritsuagoa dute eta, aitzitik, badirudi garraioak kalte egin diola erregaien garestitzeari. Eraikuntzaren sektoreak, kapitalaren eraketa gordinarekin gertatzen zen bezala, dezelerazio zantzuak ditu, eta, beraz, beheranzko profila hartuko du aurreikuspenaren horizontean.

BPGaren deflaktorea %2,8 handituko da 2026an eta %2,4 2027an; hau da, bi hamarren 2026an eta hiru hamarren 2027an. Duela hiru hilabete aurreikusitako berrikuspenari gehituko zaizkio, eta zifra batzuk marraztu dituzte 2025ean aurkeztutako koadro makroekonomikoetatik urrun. Ekialde Hurbileko gatazka abiarazle gisa hartuta, prezioen normalizazioaren bidea ez da espero 2028a baino lehen gertatzea. Horrela, BPG nominala % 4,7 handituko da 2026an eta %4,1 2027an, 108.047 eta 112.518 milioi eurotan kokatuz, hurrenez hurren.

Lanpostu baliokideei dagokienez, enpleguaren hazkundea %1,1 igoko da 2026an eta %0,9 2027an, eta 11.000 eta 9.000 lanpostu inguru sortuko dira, hurrenez hurren, urte bakoitzean. Beraz, lanaren produktibitate errealak hazkunde historikoaren batez bestekoaren antzeko portaera erakutsiko du, hurrengo bi urteetan %0,8 inguruko aurrerapenekin. Landunei dagokienez, urteko hazkunde tasen berrikuspena handiagoa da, lehenengo hiruhilekoan okupazioa asko hazi delako eta, batez ere, biztanleria aktiboa hazi delako. 2025ean, biztanleria aktiboa %0,3 baino ez zen hazi, nahiz eta 16 urtetik gorako biztanleria %0,8 handitu. Hala ere, BJAren 2026ko lehen hiruhilekoko datuen arabera, biztanleria aktiboa gehiago hazi da. Igoera horrek, iazko bigarren hiruhilekoko datuarekin batera, azaltzen du 2026rako aurreikusitako langabezia tasa 2025ekoa (%6,5) baino hamarren bat handiagoa izatea. Hala ere, 2027an langabeziak beheranzko bidea hartuko du berriro, %6,2an kokatu arte.

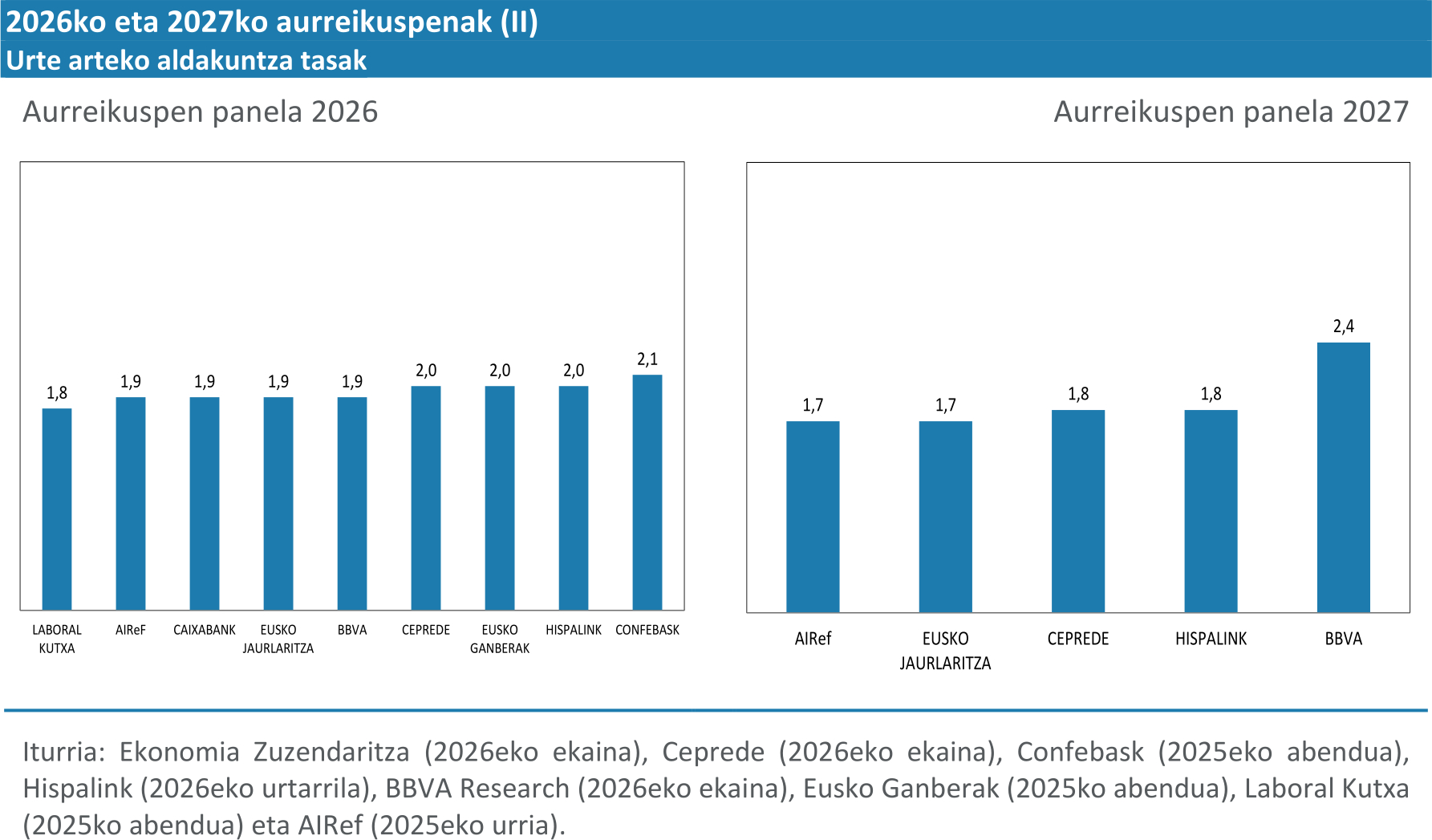

Beste organismo batzuen aurreikuspen sorta txikia da, eta eskura dauden bederatzi balioak hiru hamarren eskasekoak dira, % 1,8 eta % 2,1 artekoak. Ceprede, Caixabank Research edo BBVA Research-en eguneratze berrienek bere horretan jarraitu dute edo ez dute ia aldaketarik izan; beraz, baztertu egin da shock energetikoak euskal ekonomian eragin handia izatea. Datorren urteko aurreikuspenei dagokienez, erabilgarri dauden bost aurreikuspenetatik lauk beheranzko hazkunde-profila proiektatzen dute euskal ekonomiarako, eta %2tik beherakoa; BBVA Research-ek, berriz, hazkunde bide gorakorra eta % 2tik gorakoa aurreikusten du, nahiz eta, bere kasuan, %2,4ko datua lau hamarreneko murrizketa den martxoarekin alderatuta.

- 2026 - 1.hiruhilekoa (PDF, 1MB)

- 2025 - 4.hiruhilekoa (PDF, 1MB)

- 2025 - 3.hiruhilekoa (PDF, 1MB)

- 2025 - 2.hiruhilekoa (PDF, 1MB)

- 2025 - 1.hiruhilekoa (PDF, 1MB)

- 2024 - 4.hiruhilekoa (PDF, 1MB)

- 2024 - 3.hiruhilekoa (PDF, 1MB)

- 2024 - 2.hiruhilekoa (PDF, 1MB)

- 2024 - 1.hiruhilekoa (PDF, 1MB)

- 2023 - 4.hiruhilekoa (PDF, 1MB)

- 2023 - 3.hiruhilekoa (PDF, 1MB)

- 2023 - 2.hiruhilekoa (PDF, 1MB)

- 2023 - 1.hiruhilekoa (PDF, 1MB)

- 2022 - 4.hiruhilekoa (PDF, 1MB)

- 2022 - 3.hiruhilekoa (PDF, 1MB)

- 2022 - 2.hiruhilekoa (PDF, 1MB)

- 2022 - 1.hiruhilekoa (PDF, 1MB)

Ekialde Hurbilean izan berri den tentsio gorakadak petrolioaren eta gas naturalaren prezioa berehala igotzea eragin du, gatazkak produktu energetikoen esportazioan garrantzi handia duen eskualde bati eragiten baitio, Ormuzeko itsasartean arreta berezia jarriz..

Shock energetiko horrek euskal ekonomian dituen eragin-bideak aztertu aurretik, komenigarria da iraganeko energia krisiei buruzko zenbait gertakari perspektiban jartzea. Hirurogeita hamarreko hamarkadan, Yom Kippurreko gerrak (1973) eta Irango iraultzak (1979) markatuta, upelaren prezioa hirukoiztu egin zen, eta gaur egungo erosteko ahalmenari dagokionez 170 dolar inguru lortu zituen, gatazkako lehen aste hauetan upeleko ikusitako 100 dolarren gainetik.

Ildo beretik, krisi energetiko berrienean gas naturalaren prezioa bost aldiz handiagoa zen Errusiak Ukraina inbaditu aurretik ere. Orain arte, gasaren prezioen igoera metatua %100 ingurukoa izan da. Gainera, aurretik inflazio presio handiak zeuden, 2022ko urtarrileko inflazioa %6koa zen, interes tasak % 0koak ziren eta arazoak zeuden hornidura kate globaletan, pandemiaren ondoren ekonomiak berriro ireki ondoren.

Beste gai garrantzitsu bat da garatutako ekonomiak gero eta gutxiago daudela, termino erlatiboetan, erregai fosilen mende, bai kontsumorako, bai produkzio prozesurako. Hala ere, ordezko berriztagarririk gabeko elektrifikazioaren aurrerapenak gas naturalaren prezioekiko esposizio handiagoa ere ekar dezake..

Ikerketa batzuek iradokitzen dutenez, azken faktore horretaz gain, hobekuntza instituzional jakin batzuek murriztu egin dituzte shocken ondorio negatiboak petrolioaren prezioetan. Lehenik eta behin, soldata errealen zurruntasun txikiagoak geldialdi luzeak ekiditen lagunduko luke. Bigarrenik, moneta politikaren sinesgarritasun handiagoak, bereziki, inflazio itxaropenak banku zentralaren helburuari hobeto ainguratzeak, eragin horiek arinduko lituzke.

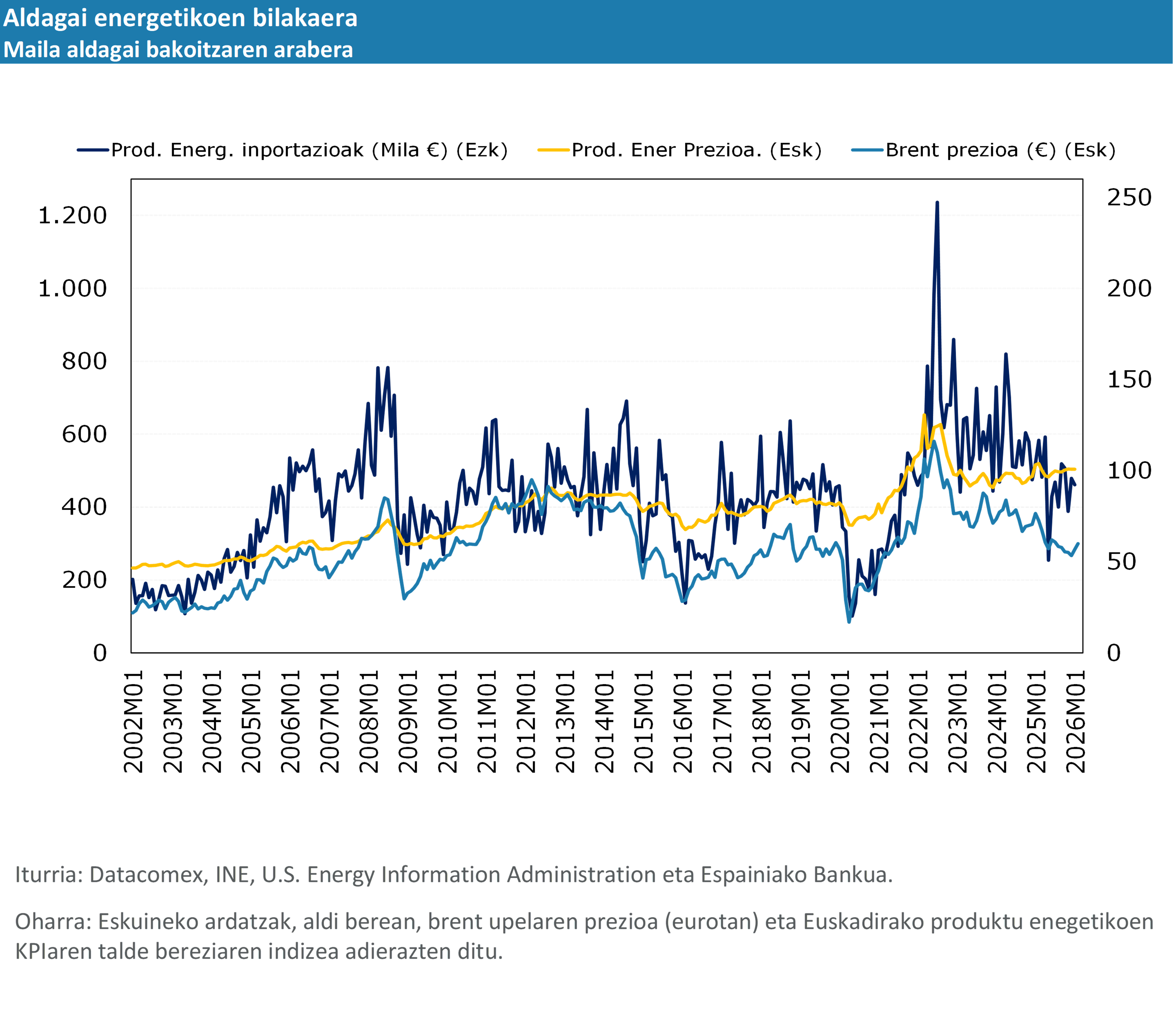

Euskal ekonomiari dagokionez, petrolioaren eta gasaren prezioen gorakadaren berehalako inpaktuari buruzko lehen hurbilketa bat KPIaren produktu energetikoen taldearekin duten harremana aztertzea da. Beheko grafikoan ikus daitekeenez, Brent upelaren prezioan (eurotara bihurtua) izandako aldakuntza handiak ez dira hain handiak produktu energetikoen prezioetan. Horrek esan nahi du unitatea baino epe laburragoko elastikotasuna txikiagoa dela, historikoki 0,16 ingurukoa izan baita; hau da, petrolioaren prezioaren % 10eko igoera bakoitzaren ondorioz, energia-prezio guztiak % 2 baino zertxobait gutxiago igo dira. Egia da, hala ere, lagin murritzagoa hartuta, duela urte batzuetako gertakarian elastikotasuna 0,30 ingurukoa izan zela, gas naturalaren prezioaren kontrolik gabeko hazkundearen ondorioz, baina orain arte ez da horrelakorik gertatu.

Horrela, produktu horiek Euskadin erosketa saskian duten pisua gutxi gorabehera %7,9koa denez, KPI orokorra ehuneko 0,13 puntu inguru igoko litzateke % 10eko igoera bakoitzeko. Martxoaren amaieran, txosten hau itxi zen egunean, upelaren prezioak %40 inguruko gorabeherak izan ditu otsaileko mailaren gainetik, eta horrek, zuzeneko bide horretatik bakarrik, inflazioa bost hamarren igotzea ekarriko luke martxoan. Ildo horretan, elektrizitaterako, erregaietarako eta gaserako %21etik %10era bitarteko BEZaren beherapenei dagokienez hartutako neurri gogorrek, energia elektrikoaren ekoizpenaren gaineko zergez edo hidrokarburoen zerga bereziaz gain, prezioetan duten eragina aldi baterako arindu dezakete, sektore publikoak kostua barneratuz.

Prezioen igoera hori epe laburrera benetako jarduerara aldatzea zalantzazkoagoa da. Petrolio gordinaren inportazioek prezioarekiko duten eskariaren elastikotasuna txikia da epe laburrean. Fintze prozesuaren ondoren, ekoizpenaren bi heren inguru esportatzen da, batez ere Estatuko gainerako lekuetara, %23k bitarteko eskarirako balio du, eta ia %10ek zuzenean amaitzen du azken kontsumitzailearentzako, eta ezin da baztertu berehalako inpaktua desberdina izatea talde horietako bakoitzerako. Gainera, gatazka denboran luzatzeak, prezioetan distortsiorik egon ezean, eragina izan lezake prezioen igoerak gehien eragiten dien elementuen eskari txikiagoan edo ordezkapen handiagoan.

Hala eta guztiz ere, ikuspegi horrek soilik ahalbidetzen du zuzeneko eta oso epe laburreko inpaktua atzematea. Lehenik eta behin, KPIaren gainerako osagaiek ere energia txertatzen dute ekoizpen-prozesuetan, eta horrek ekoizpen kostuak handituko ditu, eta, ondoren, azken kontsumitzaileari helaraz dakioke. Efektu hori ez da txikiagoa eta areagotu egingo da shock energetikoa zenbat eta gehiago luzatu, bereziki gasaren garestitzeak elektrizitatearen prezioan duen eraginaren bidez, jarraian erakutsiko den bezala. Kanal hori kontsumo prezioen igoeratik haratago joan daiteke, eta, epe ertainera, euskal industriaren lehiakortasunari eragin diezaioke. Urrunago joan gabe, aurreko energia krisiaren ondoren, euskal industriaren balio erantsia hamarren bat baino ez da izan 2019ko laugarren hiruhilekoko mailaren gainetik, eta industriako enplegua, berriz, oraindik ez da suspertu, eta maila horretatik % 1,6 beherago dago.

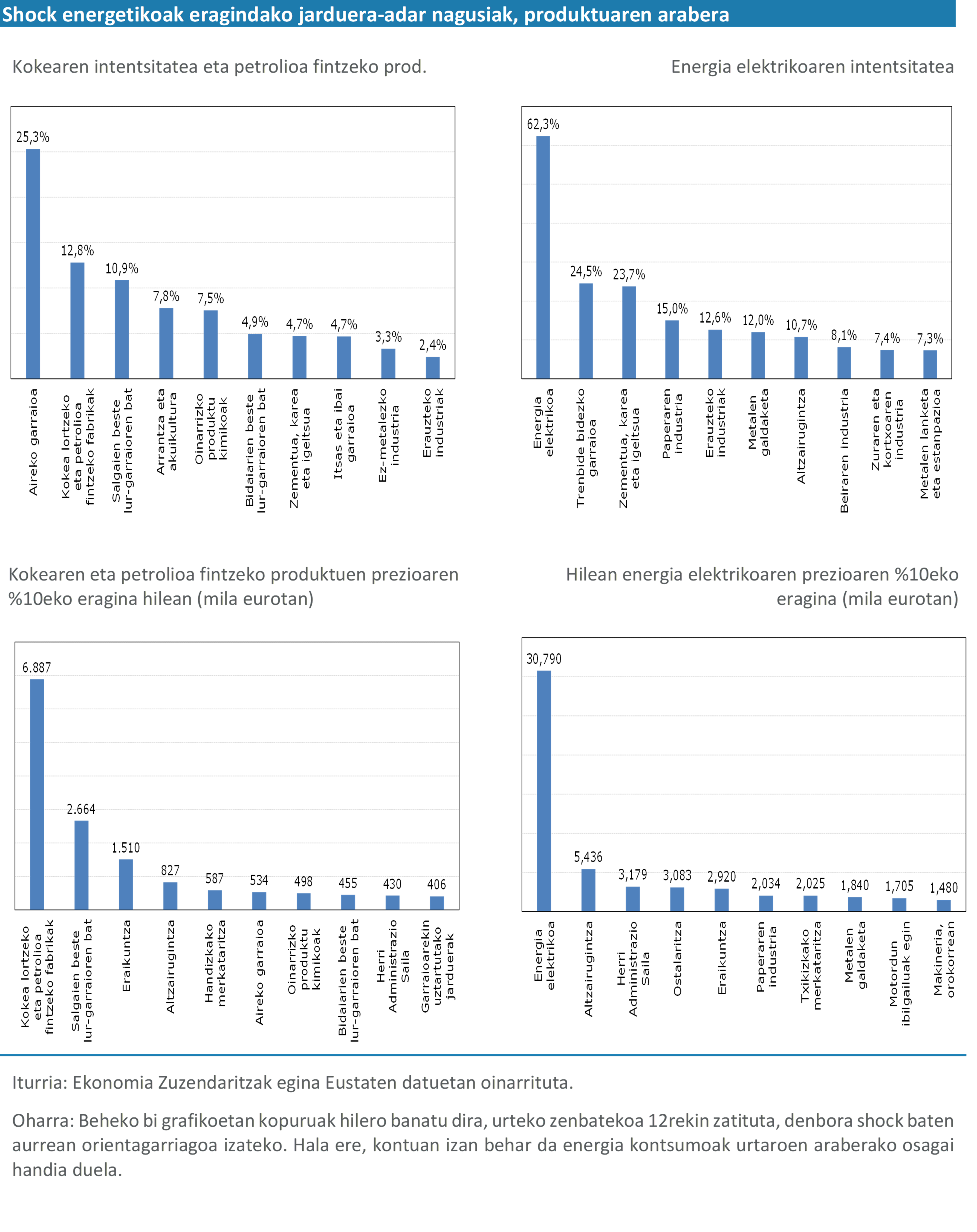

Energia prezioak euskal ekonomiaren jardueretara zein neurritan lekualdatzen diren kalkula daiteke. Maila agregatuan, kokearen eta petrolioa fintzeko produktuen prezioak %10 igotzeak hilean 15 milioi euroko produkzio kostuak handitzea ekarriko luke, eta energia elektrikoaren prezioak %10 igotzeak, berriz, enpresen zuzeneko kostuak 40 milioi euro igotzea ekarriko luke hilero. Beheko grafikoetan, energia intentsitate handieneko hamar jarduera adarrak zehazten dira, petrolioaren produktu finduetan eta energia elektrikoan, eta, beraz, gatazkarako arrisku handiena dutenak, bai termino erlatiboetan (ekoizpenaren ehunekoa), bai absolutuetan (milaka eurotan, inputaren prezioak %10 igotzeko), kontuan hartuta zuzeneko kontsumoa dela beste sektore batzuen ekoizpenaren bidezko bitarteko eskaria.

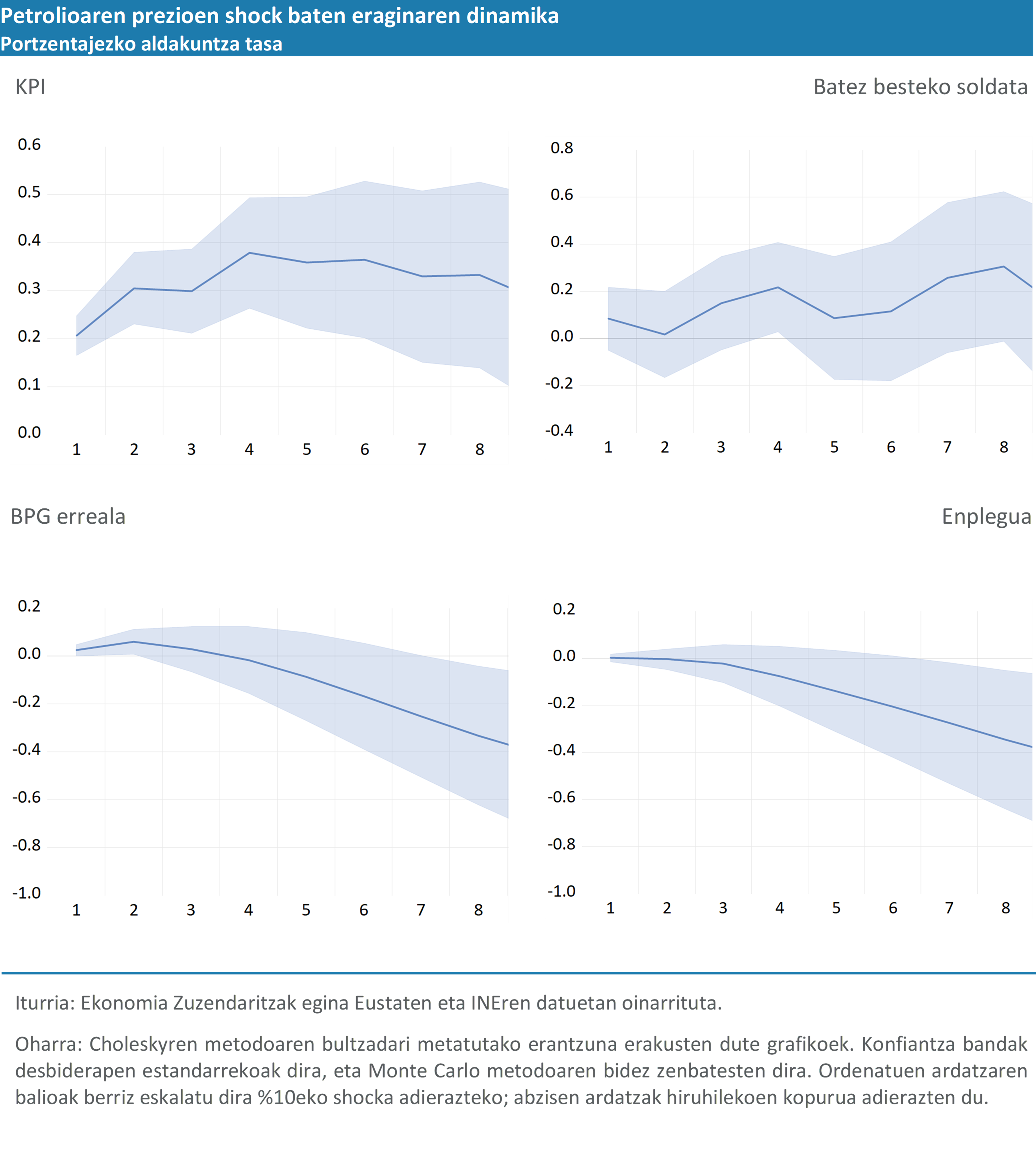

Input-output ikuspegia erabilgarria da jardueren arteko transmisio bideak identifikatzeko, baina badira petrolioaren prezioetan shock batek dituen ondorioen dinamika aztertzeko asko erabiltzen diren alternatibak, hala nola VAR ereduak (Vector Autoregression Models) eta horien aldaerak. Kasu honetan, inpaktuaren denbora dinamika kalkulatzea erabaki da, Blanchardek eta Galík egindako proposamenari jarraituz. Proposamen hori "The Macroeconomic Effects of Oil Price Shocks: Why Are the 2000s So Different from the 1970s?"-eko hirugarren atalean aurkeztu zen. (2007).

Espezifikazio honek sei aldagai erabiltzen ditu, petrolioaren prezioa, KPI, BPGaren deflaktorea, batez besteko soldata, BPG eta enplegua, produktibitatearen joera koadratikoa irudikatzen duen konstante eta aldagai exogenoarekin batera. Petrolioaren prezioetako shockak gainerako aldagaien balio garaikidearekiko exogenoak direla suposatuz, arrazoizko hipotesiak euskal ekonomiaren kasuan, ereduak shock energetiko iraunkor baten interakzioa eta ekonomia osora hedatzea aztertzeko aukera ematen du. Beheko grafikoetan, bultzada bati (IRF, ingelesezko sigletan) emandako erantzun metatuen balioespenaren emaitzak aurkezten dira hiruhileko bakoitzerako, hasierako shock-etik, eta horrek erakusten du inpaktuak iraun egiten duela aztertutako denbora horizontean.

Kalkulatutako prezio mailaren gaineko berehalako inpaktua bi hamarrenekoa da, petrolioaren %10eko shock bakoitzeko urtebeteren buruan lau hamarren inguruko maximora iritsiz, eta hortik aurrera inflazio presioa moteldu egingo litzateke. Soldatak pixkanaka igoko lirateke prezioen igoeraren ondorengo hiruhilekoetan, eta, ia bi urte geroago, soldata igoerak izaten jarraituko lukete, baina shock aurreko erosahalmena erabat berreskuratzera iritsi gabe..

BPGari dagokionez, epe laburreko inpaktua mugatua izango litzateke, eta hamarren batera iritsiko litzateke urte baten buruan upelaren prezioaren %10eko igoera bakoitzeko. Hala ere, ekitaldiaren garrantzia eraginaren dinamikan datza: shockak lehen urtetik aurrera irautea izango litzateke euskal ekonomiaren narriadura faktore nagusia, une horretatik aurrera hiruhileko bakoitzeko hamarren bat gehiago galduko bailuke, zortzi hiruhilekoren buruan hiru hamarren inguruko inpaktu metatua lortu arte. Horrek esan nahiko luke 2027an BPGaren bi hamarren inguru murriztuko litzatekeela prezioen %10eko igoerako, gatazka ordura arte luzatuko balitz.

Eusko Jaurlaritzak eta Espainiako Gobernuak onartutako neurriek Ekialde Hurbileko gatazkak eragindako eragin ekonomikoa arintzen lagunduko dute.

Zehazki, Eusko Jaurlaritzak 105 milioi euroko diru sorta onartu zuen pertsonak eta enplegua babesteko, 450 milioi enpresa txiki eta ertainei finantza laguntza emateko, 277 milioi produkzio sarea eraldatzeko eta dibertsifikatzeko eta 215 milioi energia autonomia indartzeko. Ahalegin horri martxoaren 20ko 7/2026 Errege Lege Dekretua gehitu behar zaio; izan ere, 5.000 milioi euro mobilizatzen ditu ekaina amaitu arte, Estatuko gaiei eta araudiari buruzko premiazko neurrien bidez. Plan horrek jarduera koiunturalak, zerga sistema energetikoa aldi baterako murriztea, bonu sozialaren deskontuak indartzea, etxe kalteberei hornidura bermatzea eta sektore espezifikoei zuzeneko laguntzak ematea konbinatzen ditu, subiranotasun energetikoa indartzera, berriztagarrietan inbertsioak arintzera eta biltegiratze elektrikoaren gaitasuna handitzera bideratutako egiturazko neurriekin. Oro har, jarduketa horiek kontsumitzaileek ordaindutako azken prezioetan inflazio energetikoa eta inflazio orokorra moteltzen lagun dezakete, eta, horrela, etxekoen unitateen errenta erreal erabilgarriaren galera arindu eta, ondorioz, kontsumo-ahalmena arintzen, balio-kateetara eramatea saihesteaz eta euskal enpresen lehiakortasun galera posiblea saihesteaz gain. Nolanahi ere, neurri horien irismena eta mugak gatazkaren bilakaeraren eta iraupenaren araberakoak izango dira, baita nazioarteko energia merkatuen portaeraren araberakoak ere.