Canon del agua

Aviso importante!

A través de la Ley por la que se aprueban los Presupuestos Generales de la comunidad Autónoma de Euskadi para el ejercicio 2024  Se modifica la Ley 1/2006, de 23 de junio, de Aguas en lo relativo a exenciones y bonificaciones:

Se modifica la Ley 1/2006, de 23 de junio, de Aguas en lo relativo a exenciones y bonificaciones:

- Se bonificará en el 90% de la base imponible la captación o entrada de agua para el uso agropecuario, siempre y cuando el sujeto pasivo sea titular de una explotación agraria inscrita en el Registro de Explotaciones Agrarias o disponga de la tarjeta de explotación agraria. La aplicación de esta bonificación requerirá la disposición de una autorización o concesión administrativa de la explotación del alumbramiento o aprovechamiento en la cual figure como destino del agua el uso ganadero o el riego.La bonificación será del 100 % de la base imponible para la captación o entrada de agua para usos agropecuarios producida en los ejercicios 2022, 2023 y 2024.

- Los usuarios agropecuarios que reciban el agua para usos agropecuarios a través de suministro de red podrán solicitar y ser compensados por el impacto del canon del agua por dichos usos en su factura en los mismos porcentajes y condiciones del punto anterior.

- Asimismo, los sujetos pasivos contribuyentes quedarán exentos de declarar y liquidar el canon del agua por la captación o entrada de agua para usos agropecuarios a la que sea de aplicación dicha bonificación, producida en los ejercicios 2022, 2023 y 2024.

Descripción

El canon del agua es un tributo indirecto de carácter ecológico, que tiene la consideración de tributo propio de la Comunidad Autónoma de Euskadi. El objetivo del canon del agua, junto a otras medidas y actuaciones, es garantizar en el tiempo la sostenibilidad medioambiental, promoviendo el cambio de comportamientos y favoreciendo conductas deseables y eficientes en el uso del agua.

SUJETO ACTIVO

La Agencia Vasca del Agua es el sujeto activo del canon del agua

SUJETOS PASIVOS

Son sujetos pasivos del canon del Agua en calidad de contribuyentes las personas físicas o jurídicas y las entidades que realicen captaciones o entradas de aguas continentales en el territorio de la Comunidad Autónoma del País Vasco para su utilización o consumo en la Comunidad Autónoma del País Vasco.

A estos efectos, se considerará sujeto pasivo contribuyente, salvo prueba en contrario, a:

- La persona o entidad titular de la concesión o autorización administrativa que habilita la explotación del aprovechamiento.

- La persona o entidad titular de las instalaciones de captación de agua, cuando el agua provenga de un aprovechamiento que no disponga de concesión o autorización administrativa.

- Las entidades titulares de las instalaciones de distribución situadas en la Comunidad Autónoma del País Vasco a las que se incorpora el agua captada fuera de la Comunidad Autónoma del País Vasco para su utilización o consumo en la misma

SUPUESTOS DE NO SUJECIÓN

No estarán sujetas al canon del agua las captaciones o entradas de aguas siguientes:

- Aguas marinas.

- Aguas pluviales o escorrentías.

- Reutilización del agua en usos industriales u otros usos. A estos efectos se entenderá por reutilización de las aguas, el concepto definido en el Real Decreto 1620/2007, de 7 de diciembre, por el que se establece el régimen jurídico de la reutilización de las aguas depuradas.

HECHO IMPONIBLE

Constituye el hecho imponible la captación de aguas continentales en el territorio de la Comunidad Autónoma del País Vasco, para su utilización o consumo en la Comunidad Autónoma del País Vasco por la afección al medio que su utilización pudiera producir.

Se incluirá dentro del hecho imponible la entrada en el territorio de la Comunidad Autónoma del País Vasco de aguas continentales procedentes de fuera del territorio de la misma para su utilización o consumo en la Comunidad Autónoma del País Vasco.

En el caso de captaciones o entradas de aguas continentales con finalidad medioambiental se considerará que no se produce utilización o consumo de agua.

BASE IMPONIBLE

Constituye la base imponible el volumen de las captaciones y entradas de aguas continentales, expresado en metros cúbicos.

La determinación de la base imponible podrá efectuarse aplicando las reglas establecidas para cada una de las siguientes modalidades:

- Sistema de estimación directa.

- Sistema de estimación objetiva.

- Sistema de estimación indirecta.

TIPO DE GRAVAMEN Y CUOTA TRIBUTARIA

El tipo de gravamen aplicable se establece en tres céntimos de euro por metro cúbico de agua.

La Ley por la que se aprueban los presupuestos generales de la CAPV para el ejercicio 2022, introduce una aplicación progresiva del canon del agua, de tal manera que para los próximos años esta será el siguiente:

- AÑO 2022: 0,02 €/M3

- AÑO 2023: 0,025 €/M3

- AÑO 2024 y siguientes: 0,03 €/m3

La cuota tributaria resultará de la aplicación del tipo de gravamen a la base imponible.

Declaración inicial y autoliquidaciones

Los sujetos pasivos contribuyentes deberán presentar a la Agencia Vasca del Agua en el plazo de 6 meses desde el 01/01/2022, una declaración inicial por aprovechamiento, que deberá contener información precisa sobre la situación de los puntos de toma y de los mecanismos homologados de medición directa del agua captada o introducida, así como los datos y elementos necesarios para la aplicación del canon del agua. En caso de nuevos aprovechamientos, la declaración inicial deberá presentarse en la Agencia Vasca del Agua en el plazo de un mes a contar desde el inicio del aprovechamiento.

Los sujetos pasivos contribuyentes deberán presentar a la agencia vasca del agua en el mes de enero de cada año una autoliquidación por aprovechamiento correspondiente al volumen de agua captada durante el año inmediatamente anterior.

Exenciones y bonificaciones

Exenciones

Quedan exentas del pago del canon las captaciones y entradas de aguas continentales para su utilización o consumos siguientes:

- La utilización no consuntiva para la obtención de energía o el uso de fuerza motriz.

Para la aplicación de esta exención, las personas o entidades contribuyentes deberán presentar solicitud a la Agencia Vasca del Agua, conforme al modelo que se establezca, acompañada de un plano de situación del lugar donde se produzca la citada utilización no consuntiva, con indicación de los puntos de toma y de retorno del agua, así como de los mecanismos homologados de medición directa del agua captada.

- El volumen de agua detraído que retorna al medio, en un punto próximo al de detracción, como parte del caudal ecológico a respetar.

Para la aplicación de esta exención, las personas o entidades contribuyentes deberán presentar solicitud a la Agencia Vasca del Agua, conforme al modelo que se establezca, acompañada de una memoria técnica en la cual quede acreditado que dichos volúmenes de agua tienen un punto de retorno próximo al punto de detracción y que forman parte del caudal ecológico a respetar, y en la cual se especifique el mecanismo homologado de medición directa del agua de dichos volúmenes.

- Las captaciones y entradas con un volumen anual inferior a 200 metros cúbicos.

Para la aplicación de esta exención, las personas o entidades contribuyentes no deberán presentar solicitud a la Agencia Vasca del Agua, aunque deberán disponer de la correspondiente autorización o concesión administrativa.

Bonificaciones

Se bonificará en el 90 % de la base imponible la captación o entrada de agua para el uso agropecuario, siempre y cuando el sujeto pasivo sea titular de una explotación agraria inscrita en el Registro de Explotaciones Agrarias o disponga de la tarjeta de explotación agraria.

Para la aplicación de esta bonificación, las personas o entidades contribuyentes deberán presentar solicitud a la Agencia Vasca del Agua, conforme al modelo que se establezca, acompañada de la documentación que acredite la titularidad de una explotación agraria inscrita en el Registro de Explotaciones Agrarias o de la tarjeta de explotación agraria.

La aplicación de esta bonificación requerirá la disposición de una autorización o concesión administrativa de la explotación del alumbramiento o aprovechamiento en la cual figure como destino del agua el uso ganadero o el riego.

En su caso, además, será necesario que pueda ser cuantificado separadamente el volumen de agua correspondiente a dicha exención o bonificación, mediante mecanismos homologados de medición directa del agua individualizados. De no poder determinarse el volumen de agua exento o bonificado mediante este sistema, se procederá a su determinación a partir de los porcentajes que para cada uso del agua se reflejen en la autorización o concesión administrativa o, si ello no fuese posible, a partir de los usos del agua señalados en la autorización o concesión administrativa considerando igual porcentaje para cada uno de los mismos.

Modelo informativo de volumenes suministrados

Los sujetos pasivos contribuyentes que realicen suministros de agua a usuarias y usuarios, en los dos primeros meses de cada año identificarán el volumen total de agua captada o introdu¬cida durante el año inmediatamente anterior, así como el volumen de agua utilizado o consumido en cada tipo de uso (fugas, pérdidas e incontrolados, usos domésticos y residenciales, usos agropecuarios, usos industriales y comerciales, usos municipales) y el volumen de agua exento, bonificado y gravado por el canon del agua, conforme al modelo informativo que se establezca.

Las entidades que realicen suministros de agua a usuarias y usuarios, pero no son sujetos pasivos contribuyentes del canon del agua, deberán presentar en el mismo plazo ante la Agencia Vasca del Agua, el modelo informativo, respecto de los correspondientes volúmenes de agua que le hayan sido suministrados en alta y los volúmenes suministrados en cada tipo de uso en el año inmediato anterior.

Compensación 90% agua de red Agropecuarios

A través de la ley por la que se aprueban los Presupuestos Generales de la Comunidad Autónoma de Euskadi para el ejercicio 2024 se modifica el apartado 2 de la disposición adicional séptima de dicha ley:

Los usuarios agropecuarios que reciban el agua para usos agropecuarios a través de suministro de red podrán solicitar y ser compensados por el impacto del canon del agua por dichos usos agropecuarios en su factura.

Esta compensación será efectuada por la Agencia Vasca del Agua en el mismo porcentaje al previsto en el artículo 47.2 de la presente ley, para la cual las usuarias y usuarios deberán ser titulares de una explotación agraria inscrita en el Registro de Explotaciones Agrarias o disponer de la tarjeta de explotación agraria, así como disponer de un contrato en el cual figure como destino del agua el uso ganadero o el riego, o certificado de la entidad suministradora que acredite que el uso del agua es agropecuario.

A quién va dirigido

Son sujetos pasivos del canon del Agua en calidad de contribuyentes las personas físicas o jurídicas y las entidades que realicen cap¬taciones o entradas de aguas continentales en el territorio de la Comunidad Autónoma del País Vasco para su utilización o consumo en la Comunidad Autónoma del País Vasco.

A estos efectos, se considerará sujeto pasivo contribuyente, salvo prueba en contrario, a:

- La persona o entidad titular de la concesión o autorización administrativa que habilita la explotación del aprovechamiento.

- La persona o entidad titular de las instalaciones de captación de agua, cuando el agua provenga de un aprovechamiento que no disponga de concesión o autorización administrativa.

- Las entidades titulares de las instalaciones de distribución situadas en la Comunidad Autónoma del País Vasco a las que se incorpora el agua captada fuera de la Comunidad Autónoma del País Vasco para su utilización o consumo en la misma.

Normativa aplicable

Organismos

Organismo que gestiona

- Entes públicos de derecho privado > Agencia Vasca del Agua

Organismo que resuelve

- Entes públicos de derecho privado > Agencia Vasca del Agua

Información de contacto

Datos de contacto

Correo electrónico: urarenkanona@uragentzia.eus

Teléfono: 900 840 909

Código(s)

- Declaración inicial y autoliquidaciones: 1022501

- Exenciones y bonificaciones: 1022502

- Modelo informativo de volumenes suministrados: 1022503

- Compensación 90% agua de red Agropecuarios: 1022504

Declaración inicial

Declaración inicial. Modelo F.A-0008 usuarios directos

Los sujetos pasivos contribuyentes deberán presentar a la Agencia Vasca del Agua en el plazo de 6 meses desde el 01/01/2022, una declaración inicial por aprovechamiento, que deberá contener información precisa sobre la situación de los puntos de toma y de los mecanismos homologados de medición directa del agua captada o introducida, así como los datos y elementos necesarios para la aplicación del canon del agua.

En caso de nuevos aprovechamientos, la declaración inicial deberá presentarse en la Agencia Vasca del Agua en el plazo de un mes a contar desde el inicio del aprovechamiento.

Manual de confección Modelo F.A-0008 (PDF, 1 MB)

Declaración inicial. Modelo F.A-0009 Entidades suministradoras

Los sujetos pasivos contribuyentes deberán presentar a la Agencia Vasca del Agua en el plazo de 6 meses desde el 01/01/2022, una declaración inicial por sistema de abastecimiento, que deberá contener información precisa sobre la situación de los puntos de toma y de los mecanismos homologados de medición directa del agua captada o introducida, así como los datos y elementos necesarios para la aplicación del canon del agua.

En caso de nuevos aprovechamientos, la declaración inicial deberá presentarse en la Agencia Vasca del Agua en el plazo de un mes a contar desde el inicio del aprovechamiento.

Manual de confección Modelo F.A-0009 (PDF, 349 KB)

La Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de la Administraciones Públicas establece en su artículo 14 el derecho y la obligación de relacionarse electrónicamente con las Administraciones Públicas. Obligatoriedad que atañe a las personas jurídicas, las entidades sin personalidad jurídica, a quienes ejerzan una actividad profesional para la que se requiera colegiación obligatoria, a quienes representen a un interesado que esté obligado a relacionarse electrónicamente con la Administración y, finalmente, a los empleados de las Administraciones Públicas para los trámites y actuaciones que realicen con ellas por razón de su condición de empleado público, en la forma en que se determine reglamentariamente por cada Administración.

- Documentación a aportar

Antes de comenzar con la solicitud:

- Tenga en cuenta que debe disponer de un medio de identificación electrónica.

- Prepare los documentos necesarios en formato digital (PDF o formatos admitidos).

Después, acceda al servicio electrónico y siga los 4 pasos que le indicamos:

- Rellene el formulario de la solicitud.

- Adjunte los documentos que ha preparado anteriormente.

- Firme la solicitud.

- Envíe la solicitud y los documentos.

Posteriormente, podrá realizar el seguimiento de su expediente a través de Mi carpeta.

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

-

Antes de comenzar a rellenar las formularios es conveniente leer con detenimiento el documento con indicaciones para rellenar este modelo Manual de confección del modelo F.A.-0008 (PDF, 1 MB)

-

Antes de comenzar a rellenar las formularios es conveniente leer con detenimiento el manual para rellenar este modelo Manual de confección del modelo F.A.-0009 (PDF, 349 KB)

- Documentación a aportar

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para realizar la solicitud siga los 4 pasos que le indicamos:

- Rellene el formulario de la solicitud.

- Adjunte los documentos que sean necesarios.

- Firme la solicitud.

- Presente la solicitud y los documentos en los lugares de presentación establecidos.

Posteriormente, podrá realizar el seguimiento de su expediente a través de Mi carpeta.

Resolución y recursos

Efectos del silencio

Estimatorios

Para interponer el recurso por el canal electrónico deberá disponer de un medio de identificación electrónica admitido.

¿Contra qué actos se interpone?

Contra las resoluciones de reclamaciones económico-administrativas firmes cuando concurra alguna de las circunstancias siguientes:

- Que al dictarlos se hubiera incurrido en error de hecho, que resulte de los propios documentos incorporados al expediente.

- Que aparezcan documentos de valor esencial para la resolución del asunto que, aunque sean posteriores, evidencien el error de la resolución recurrida.

- Que en la resolución hayan influido esencialmente documentos o testimonios declarados falsos por sentencia judicial firme, anterior o posterior a aquella resolución.

- Que la resolución se hubiese dictado como consecuencia de prevaricación, cohecho, violencia, maquinación fraudulenta u otra conducta punible y se haya declarado así en virtud de sentencia judicial firme.

¿Ante qué órgano se interpone?

Ante el propio Tribunal Económico Administrativo de Euskadi

¿Qué plazo tiene usted para interponerlo?

Cuando se trate de la causa 1, dentro del plazo de cuatro años siguientes a la fecha de la notificación de la resolución impugnada.

En los demás casos, el plazo será de tres meses a contar desde el conocimiento de los documentos o desde que la sentencia judicial quedó firme.

¿Qué plazo tiene el Tribunal para resolverlo?

Si en ese plazo no se le notifica la resolución, se entiende desestimado el recurso.

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para presentar el recurso presencialmente deberá entregar la documentación correspondiente en los lugares de presentación señalados.

¿Contra qué actos se interpone?

Contra las resoluciones de reclamaciones económico-administrativas firmes cuando concurra alguna de las circunstancias siguientes:

- Que al dictarlos se hubiera incurrido en error de hecho, que resulte de los propios documentos incorporados al expediente.

- Que aparezcan documentos de valor esencial para la resolución del asunto que, aunque sean posteriores, evidencien el error de la resolución recurrida.

- Que en la resolución hayan influido esencialmente documentos o testimonios declarados falsos por sentencia judicial firme, anterior o posterior a aquella resolución.

- Que la resolución se hubiese dictado como consecuencia de prevaricación, cohecho, violencia, maquinación fraudulenta u otra conducta punible y se haya declarado así en virtud de sentencia judicial firme.

¿Ante qué órgano se interpone?

Ante el propio Tribunal Económico Administrativo de Euskadi

¿Qué plazo tiene usted para interponerlo?

Cuando se trate de la causa 1, dentro del plazo de cuatro años siguientes a la fecha de la notificación de la resolución impugnada.

En los demás casos, el plazo será de tres meses a contar desde el conocimiento de los documentos o desde que la sentencia judicial quedó firme.

¿Qué plazo tiene el Tribunal para resolverlo?

Si en ese plazo no se le notifica la resolución, se entiende desestimado el recurso.

- Rellene los formularios solicitados, si los hubiese.

- Prepare la documentación requerida en formato digital.

- Acceda a la aplicación de tramitación electrónica a través del botón.

Asegúrese de disponer de un medio de identificación electrónica admitido.

Para interponer un recurso potestativo de reposición utilizando el canal electrónico, rellene el formulario que encontrará en Mi carpeta.

Es un recurso de carácter administrativo por el que se pide a un órgano administrativo que revise y enmiende un acto dictado por él mismo.

Tiene carácter potestativo, lo cual quiere decir que las personas interesadas tienen la alternativa de interponer el recurso de reposición o bien, si lo prefieren, interponer el recurso contencioso-administrativo directamente.

¿Contra qué actos se interpone?

- Aquellos que no pongan fin a la vía administrativa.

¿Ante qué órgano se interpone?

- El mismo que dictó el acto recurrido.

¿Qué plazo tiene usted para interponerlo?

- 1 mes si el acto recurrido es expreso.

- En cualquier momento a partir del día siguiente a aquel en que se produzca el acto presunto.

¿Qué plazo tiene la Administración para resolverlo?

- 1 mes: si en este plazo no se le notifica la resolución, se entiende desestimado el recurso.

¿Qué recursos puede usted interponer posteriormente?

En caso de interponer recurso potestativo de reposición, posteriormente cabe interponer recurso contencioso-administrativo, por vía judicial.

No obstante, comoquiera que el recurso de reposición tiene carácter potestativo, las personas interesadas pueden interponer el recurso contencioso-administrativo directamente.

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

-

Información para rellenar el formulario:

Si usted actúa en su nombre:

- En el apartado Solicitante marque la opción Titular.

- En el apartado Datos personales rellene los datos correspondientes a Titular.

- Firme la solicitud como titular.

Si usted actúa en representación de una persona o entidad:

- En el apartado Solicitante marque la opción Representante.

- En el apartado Datos personales rellene los datos correspondientes a la persona o entidad que representa en Titular y los suyos en Representante.

- Firme la solicitud como representante.

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para interponer un recurso potestativo de reposición, rellene el formulario que encontrará a continuación y entréguelo en alguno de los lugares señalados.

Es un recurso de carácter administrativo por el que se pide a un órgano administrativo que revise y enmiende un acto dictado por él mismo.

Tiene carácter potestativo, lo cual quiere decir que las personas interesadas tienen la alternativa de interponer el recurso de reposición o bien, si lo prefieren, interponer el recurso contencioso-administrativo directamente.

¿Contra qué actos se interpone?

- Aquellos que no pongan fin a la vía administrativa.

¿Ante qué órgano se interpone?

- El mismo que dictó el acto recurrido.

¿Qué plazo tiene usted para interponerlo?

- 1 mes si el acto recurrido es expreso.

- En cualquier momento a partir del día siguiente a aquel en que se produzca el acto presunto.

¿Qué plazo tiene la Administración para resolverlo?

- 1 mes: si en este plazo no se le notifica la resolución, se entiende desestimado el recurso.

¿Qué recursos puede usted interponer posteriormente?

En caso de interponer recurso potestativo de reposición, posteriormente cabe interponer recurso contencioso-administrativo, por vía judicial.

No obstante, comoquiera que el recurso de reposición tiene carácter potestativo, las personas interesadas pueden interponer el recurso contencioso-administrativo directamente.

Autoliquidación

Autoliquidación. Modelo F.A-0012 aprovechamientos de agua

Los sujetos pasivos contribuyentes deberán presentar a la agencia vasca del agua en el mes de enero de cada año una autoliquidación por aprovechamiento correspondiente al volumen de agua captada durante el año inmediatamente anterior.

Manual de confección Modelo F.A-0012 (PDF, 497 KB)

Autoliquidación. Modelo F.A-0013 entidades suministradoras

Los sujetos pasivos contribuyentes deberán presentar a la agencia vasca del agua en el mes de enero de cada año una autoliquidación por sistemas de abastecimiento correspondiente al volumen de agua captada o introdu¬cida durante el año inmediatamente anterior.

La Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de la Administraciones Públicas establece en su artículo 14 el derecho y la obligación de relacionarse electrónicamente con las Administraciones Públicas. Obligatoriedad que atañe a las personas jurídicas, las entidades sin personalidad jurídica, a quienes ejerzan una actividad profesional para la que se requiera colegiación obligatoria, a quienes representen a un interesado que esté obligado a relacionarse electrónicamente con la Administración y, finalmente, a los empleados de las Administraciones Públicas para los trámites y actuaciones que realicen con ellas por razón de su condición de empleado público, en la forma en que se determine reglamentariamente por cada Administración.

- Documentación a aportar

Para realizar este trámite, es necesario identificarse mediante un certificado electrónico.

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

-

Antes de comenzar a rellenar las formularios es conveniente leer con detenimiento el documento con indicaciones para rellenar este modelo Manual de Confección del Modelo F.A.0012 (PDF, 473 KB)

-

Antes de comenzar a rellenar las formularios es conveniente leer con detenimiento el manual para rellenar este Manual de confección del Modelo F.A. 00013 (PDF, 527 KB)

- Documentación a aportar

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Otros trámites

- Asegúrese de disponer de un medio de identificación electrónica admitido.

- Prepare la documentación en formato digital.

- Acceda a Mi carpeta.

- Documentación a aportar

En las captaciones y entradas de agua que no tengan instalados mecanismos homologados de medición directa del agua, o que, teniéndolos, no estén en funcionamiento, se determinará la base imponible por el sistema de estimación objetiva, según el volumen de agua total anual otor¬gado en la autorización o concesión administrativa de la explotación del aprovechamiento de que se trate.

Esta determinación de la base imponible tendrá carácter provisional hasta la instalación del obligado mecanismo homologado de medición directa del agua captada o introducida y será compatible, en su caso, con la aplicación de los regímenes sancionadores previstos ante incum¬plimientos de la obligación de disponer de un mecanismo homologado de medición directa del agua que permita la estimación directa de la base imponible del canon del agua, así como de la correspondiente autorización o concesión administrativa.

Los sujetos pasivos contribuyentes que lo soliciten justificadamente y previa autorización de la Agencia Vasca del Agua, podrán determinar la base imponible por el sistema de estimación objetiva exclusivamente durante el periodo transitorio autorizado, para el cual deberán haber dado cumplimiento a la normativa en vigor que regula los sistemas de control de volúmenes de agua, en cuyo caso estarán a su cargo los gastos que la aplicación de este sistema de cálculo de la base pueda generar.

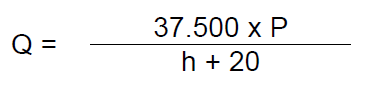

En el supuesto de no existir autorización o concesión administrativa o que, existiendo, no se señale el volumen de agua total autorizado o concedido, la base imponible mensual se determinará de acuerdo con las fórmulas siguientes:

- En el caso de captaciones de aguas subterráneas.

En la que:

En la que:- «Q» base imponible mensual estimada en metros cúbicos.

- «P» potencia nominal del grupo o grupos elevadores en kilovatios.

- «h» profundidad dinámica media del acuífero en la zona considerada en metros.

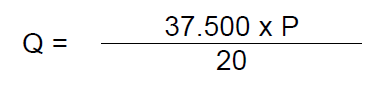

En el caso de aprovechamientos de aguas superficiales en los que la captación de agua se produzca mediante bombeo.

En la que:

En la que:- «P» potencia nominal del grupo o grupos elevadores en kilovatios.

- «Q» base imponible mensual estimada en metros cúbicos.

- En los aprovechamientos no previstos en los apartados anteriores, en los que la captación de agua se produzca por gravedad a través de una o varias conducciones: Q = 480 x Qm En la que:

- «Q» base imponible mensual estimada en metros cúbicos.

- «Qm» máximo caudal que admite la conducción expresada en metros cúbicos por hora.

Manual de confección

- Acceda al siguiente formulario online y rellene los datos (no es necesario disponer de un medio de identificación electrónica).

- Imprima la solicitud que ha cumplimentado y fírmela de forma manuscrita.

- Entregue la solicitud en el plazo y en los lugares de presentación establecidos en el procedimiento.

-

Antes de comenzar a rellenar las formularios es conveniente leer con detenimiento el documento con indicacione para rellenar este modelo Manual de confección del modelo F.A.-0011 (PDF, 352 KB)

- Documentación a aportar

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

En las captaciones y entradas de agua que no tengan instalados mecanismos homologados de medición directa del agua, o que, teniéndolos, no estén en funcionamiento, se determinará la base imponible por el sistema de estimación objetiva, según el volumen de agua total anual otor¬gado en la autorización o concesión administrativa de la explotación del aprovechamiento de que se trate.

Esta determinación de la base imponible tendrá carácter provisional hasta la instalación del obligado mecanismo homologado de medición directa del agua captada o introducida y será compatible, en su caso, con la aplicación de los regímenes sancionadores previstos ante incum¬plimientos de la obligación de disponer de un mecanismo homologado de medición directa del agua que permita la estimación directa de la base imponible del canon del agua, así como de la correspondiente autorización o concesión administrativa.

Los sujetos pasivos contribuyentes que lo soliciten justificadamente y previa autorización de la Agencia Vasca del Agua, podrán determinar la base imponible por el sistema de estimación objetiva exclusivamente durante el periodo transitorio autorizado, para el cual deberán haber dado cumplimiento a la normativa en vigor que regula los sistemas de control de volúmenes de agua, en cuyo caso estarán a su cargo los gastos que la aplicación de este sistema de cálculo de la base pueda generar.

En el supuesto de no existir autorización o concesión administrativa o que, existiendo, no se señale el volumen de agua total autorizado o concedido, la base imponible mensual se determinará de acuerdo con las fórmulas siguientes:

- En el caso de captaciones de aguas subterráneas. En la que:

- «Q» base imponible mensual estimada en metros cúbicos.

- «P» potencia nominal del grupo o grupos elevadores en kilovatios.

- «h» profundidad dinámica media del acuífero en la zona considerada en metros.

En el caso de aprovechamientos de aguas superficiales en los que la captación de agua se produzca mediante bombeo.

En la que:- «P» potencia nominal del grupo o grupos elevadores en kilovatios.

- «Q» base imponible mensual estimada en metros cúbicos.

- En los aprovechamientos no previstos en los apartados anteriores, en los que la captación de agua se produzca por gravedad a través de una o varias conducciones: Q = 480 x Qm En la que:

- «Q» base imponible mensual estimada en metros cúbicos.

- «Qm» máximo caudal que admite la conducción expresada en metros cúbicos por hora.

Manual de confección

- Rellene los formularios solicitados, si los hubiese.

- Prepare la documentación requerida en formato digital.

- Acceda a la aplicación de tramitación electrónica a través del botón.

Asegúrese de disponer de un medio de identificación electrónica admitido.

- Documentación a aportar

Para aportar documentación, acceda a Mi carpeta (es necesario un medio de identificación electrónica):

El pago de deudas de derecho público en el periodo voluntario de pago a favor de la Agencia Vasaca del Agua puede aplazarse o fraccionarse cuando la persona deudora lo solicite porque su situación económica y financiera le impide, de manera transitoria, el pago en los plazos establecidos. Las cantidades cuyo pago se aplace o fraccione, devengarán intereses de demora por el tiempo que dure el aplazamiento y al tipo de interés de demora o tipo de interés legal fijados, según se trate de deudas tributarias o no tributarias.

- Documentación a aportar

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para aportar documentos a un procedimiento utilizando el canal presencial, rellene el formulario y entréguelo en los lugares de presentación señalados.

El pago de deudas de derecho público en el periodo voluntario de pago a favor de la Agencia Vasaca del Agua puede aplazarse o fraccionarse cuando la persona deudora lo solicite porque su situación económica y financiera le impide, de manera transitoria, el pago en los plazos establecidos. Las cantidades cuyo pago se aplace o fraccione, devengarán intereses de demora por el tiempo que dure el aplazamiento y al tipo de interés de demora o tipo de interés legal fijados, según se trate de deudas tributarias o no tributarias.

- Rellene los formularios solicitados, si los hubiese.

- Prepare la documentación requerida en formato digital.

- Acceda a la aplicación de tramitación electrónica a través del botón.

Asegúrese de disponer de un medio de identificación electrónica admitido.

- Documentación a aportar

Para aportar documentación, acceda a Mi carpeta (es necesario un medio de identificación electrónica):

Procedimiento especial de revisión para el reconocimiento del derecho a la devolución cuando se haya producido alguna de las siguientes circunstancias:

- Cuando se haya producido una duplicidad en el pago de deudas tributarias o sanciones.

- Cuando la cantidad pagada haya sido superior al importe a ingresar resultante de un acto administrativo o de una autoliquidación.

- Cuando se hayan ingresado cantidades correspondientes a deudas o sanciones tributarias después de haber transcurrido los plazos de prescripción.

- Cuando así lo establezca la normativa tributaria.

Procedimiento especial de revisión para el reconocimiento del derecho a la devolución cuando se haya producido alguna de las siguientes circunstancias:

- Cuando se haya producido una duplicidad en el pago de deudas tributarias o sanciones.

- Cuando la cantidad pagada haya sido superior al importe a ingresar resultante de un acto administrativo o de una autoliquidación.

- Cuando se hayan ingresado cantidades correspondientes a deudas o sanciones tributarias después de haber transcurrido los plazos de prescripción.

- Cuando así lo establezca la normativa tributaria.

-

Si usted actúa en su nombre:

- En el apartado Datos personales rellene los datos correspondientes a Titular.

- Firme la solicitud como titular.

Si usted actúa en representación de una persona o entidad:

- En el apartado Datos personales, rellene los datos correspondientes a la persona que representa en Titular y los suyos en Representante.

- Firme la solicitud como representante.

Nota: Las entidades actúan siempre con representantes.

- Documentación a aportar

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para aportar documentos a un procedimiento utilizando el canal presencial, rellene el formulario y entréguelo en los lugares de presentación señalados.

Procedimiento especial de revisión para el reconocimiento del derecho a la devolución cuando se haya producido alguna de las siguientes circunstancias:

- Cuando se haya producido una duplicidad en el pago de deudas tributarias o sanciones.

- Cuando la cantidad pagada haya sido superior al importe a ingresar resultante de un acto administrativo o de una autoliquidación.

- Cuando se hayan ingresado cantidades correspondientes a deudas o sanciones tributarias después de haber transcurrido los plazos de prescripción.

- Cuando así lo establezca la normativa tributaria.

- Rellene los formularios solicitados, si los hubiese.

- Prepare la documentación requerida en formato digital.

- Acceda a la aplicación de tramitación electrónica a través del botón.

Asegúrese de disponer de un medio de identificación electrónica admitido.

Para aportar documentación, rellene el formulario que encontrará en la aplicación de tramitación electrónica.

Usted puede aportar los documentos que estime necesarios, aunque la Administración no se los haya solicitado.

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

-

Si usted actúa en su nombre:

- En el apartado Datos personales rellene los datos correspondientes a Titular.

- Firme la solicitud como titular.

Si usted actúa en representación de una persona o entidad:

- En el apartado Datos personales, rellene los datos correspondientes a la persona que representa en Titular y los suyos en Representante.

- Firme la solicitud como representante.

Nota: Las entidades actúan siempre con representantes.

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para aportar documentos a un procedimiento utilizando el canal presencial, rellene el formulario y entréguelo en los lugares de presentación señalados.

Usted puede aportar los documentos que estime necesarios, aunque la Administración no se los haya solicitado.

- Rellene los formularios solicitados, si los hubiese.

- Prepare la documentación requerida en formato digital.

- Acceda a la aplicación de tramitación electrónica a través del botón.

Asegúrese de disponer de un medio de identificación electrónica admitido.

Para aportar la documentación, rellene el formulario que encontrará en la aplicación de tramitación electrónica.

Si la solicitud o comunicación necesita ampliar información, el órgano competente le requerirá que aporte nueva documentación en el plazo de 15 días. De no hacerlo, la Administración continuará con la tramitación de su solicitud o comunicación.

Usted puede aportar:

- Los documentos que le ha requerido la Administración, si se le ha notificado una ampliación de documentación.

- Los documentos que estime necesarios, aunque la Administración no se los haya solicitado.

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

-

Información para rellenar el formulario:

Si usted actúa en su nombre:

- En el apartado Solicitante marque la opción Titular.

- En el apartado Datos personales rellene los datos del apartado Titular.

- Firme la solicitud.

Si usted actúa en representación de otra persona o entidad:

- En el apartado Solicitante marque la opción Representante.

- En el apartado Datos personales rellene el apartado Titular con los datos de la persona que representa y el apartado Representante con los suyos.

- Firme la solicitud.

Nota: Las entidades actúan siempre con representante.

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para aportar la documentación, rellene el formulario y entréguelo en alguno de los lugares señalados.

Si la solicitud o comunicación necesita ampliar información, el órgano competente le requerirá que aporte nueva documentación en el plazo de 15 días. De no hacerlo, la Administración continuará con la tramitación de su solicitud o comunicación.

Usted puede aportar:

- Los documentos que le ha requerido la Administración, si se le ha notificado una ampliación de documentación.

- Los documentos que estime necesarios, aunque la Administración no se los haya solicitado.

- Rellene los formularios solicitados, si los hubiese.

- Prepare la documentación requerida en formato digital.

- Acceda a la aplicación de tramitación electrónica a través del botón.

Asegúrese de disponer de un medio de identificación electrónica admitido.

Para aportar documentación, rellene el formulario que encontrará en la aplicación de tramitación electrónica.

Si la solicitud o comunicación necesita ampliar información, el órgano competente le requerirá que la aporte nueva documentación en el plazo de 10 días. De no hacerlo, la Administración continuará con la tramitación de su solicitud o comunicación.

Usted puede aportar:

- Los documentos que le ha requerido la Administración, si se le ha notificado un requerimiento de aportación de documentación.

- Los documentos que estime necesarios, aunque la Administración no se los haya solicitado.

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

-

Información para rellenar el formulario:

Si usted actúa en su nombre:

- En el apartado Solicitante marque la opción Titular.

- En el apartado Datos personales rellene los datos del apartado Titular.

- Firme la solicitud.

Si usted actúa en representación de otra persona o entidad:

- En el apartado Solicitante marque la opción Representante.

- En el apartado Datos personales rellene el apartado Titular con los datos de la persona que representa y el apartado Representante con los suyos.

- Firme la solicitud.

Nota: Las entidades actúan siempre con representante.

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para aportar documentación, rellene el formulario y entréguelo en alguno de los lugares señalados.

Si la solicitud o comunicación necesita ampliar información, el órgano competente le requerirá que la aporte nueva documentación en el plazo de 10 días. De no hacerlo, la Administración continuará con la tramitación de su solicitud o comunicación.

Usted puede aportar:

- Los documentos que le ha requerido la Administración, si se le ha notificado un requerimiento de aportación de documentación.

- Los documentos que estime necesarios, aunque la Administración no se los haya solicitado.

- Prepare la documentación requerida en formato digital.

- Asegúrese de disponer de un medio de identificación electrónica admitido.

- Acceda a Mi carpeta.

Se pueden modificar los datos de notificación y comunicación, el idioma y el canal de tramitación siempre y cuando el expediente esté abierto.

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

-

Información para rellenar el formulario:

Si usted actúa en su nombre:

- En el apartado Solicitante marque la opción Titular.

- En el apartado Datos personales rellene los datos del apartado Titular.

- Firme la solicitud.

Si usted actúa en representación de otra persona o entidad:

- En el apartado Solicitante marque la opción Representante.

- En el apartado Datos personales rellene el apartado Titular con los datos de la persona que representa y el apartado Representante con los suyos.

- Firme la solicitud.

Nota: Las entidades actúan siempre con representante.

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para solicitar la modificación de los datos de notificación y comunicación, rellene el formulario y entréguelo en alguno de los lugares señalados.

Se pueden modificar los datos de notificación y comunicación, el idioma y el canal de tramitación siempre y cuando el expediente esté abierto.

- Prepare la documentación requerida en formato digital.

- Asegúrese de disponer de un medio de identificación electrónica admitido.

- Acceda a Mi carpeta.

Si la solicitud no reúne los requisitos establecidos en la norma de la convocatoria, el órgano competente le requerirá que la subsane en el plazo de 10 días. De no hacerlo, la Administración supondrá que ha desistido de su solicitud.

Usted puede aportar:

- Los documentos que le ha requerido la Administración, si se le ha notificado un requerimiento de subsanación.

- Los documentos que estime necesarios, aunque la Administración no se los haya solicitado.

Más información: Artículo 68 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

-

Información para rellenar el formulario:

Si usted actúa en su nombre:

- En el apartado Solicitante marque la opción Titular.

- En el apartado Datos personales rellene los datos del apartado Titular.

- Firme la solicitud.

Si usted actúa en representación de otra persona o entidad:

- En el apartado Solicitante marque la opción Representante.

- En el apartado Datos personales rellene el apartado Titular con los datos de la persona que representa y el apartado Representante con los suyos.

- Firme la solicitud.

Nota: Las entidades actúan siempre con representante.

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para aportar o subsanar la documentación, rellene el formulario y entréguelo en alguno de los lugares señalados.

Si la solicitud no reúne los requisitos establecidos en la norma de la convocatoria, el órgano competente le requerirá que la subsane en el plazo de 10 días. De no hacerlo, la Administración supondrá que ha desistido de su solicitud.

Usted puede aportar:

- Los documentos que le ha requerido la Administración, si se le ha notificado un requerimiento de subsanación.

- Los documentos que estime necesarios, aunque la Administración no se los haya solicitado.

Más información: Artículo 68 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas

- Prepare la documentación requerida en formato digital.

- Asegúrese de disponer de un medio de identificación electrónica admitido.

- Acceda a Mi carpeta.

Para solicitar la ampliación del plazo en el trámite que tiene que realizar, rellene el formulario que encontrará en la aplicación de tramitación electrónica.

Puede solicitar la ampliación del plazo para subsanar o aportar la documentación requerida, siempre y cuando no se trate de un procedimiento de concurrencia competitiva.

Más información: Artículo 32 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

-

Información para rellenar el formulario:

Si usted actúa en su propio nombre:

- En el apartado Solicitante marque la opción Titular.

- En el apartado Datos personales rellene los datos correspondientes a Titular.

- Firme la solicitud como titular.

Si usted actúa en representación de una persona o entidad:

- En el apartado Solicitante marque la opción Representante.

- En el apartado Datos personales rellene los datos correspondientes a la persona o entidad a la que usted representa en Titular y los suyos en Representante.

- Firme la solicitud como representante.

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para solicitar la ampliación del plazo en el trámite que tiene que realizar, rellene el formulario y entréguelo junto con la documentación que considere necesaria en los lugares de presentación señalados.

Puede solicitar la ampliación del plazo para subsanar o aportar la documentación requerida, siempre y cuando no se trate de un procedimiento de concurrencia competitiva.

Más información: Artículo 32 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas

- Prepare la documentación requerida en formato digital.

- Asegúrese de disponer de un medio de identificación electrónica admitido.

- Acceda a Mi carpeta.

Usted tiene derecho a desistir de su solicitud en cualquier momento antes de que se dicte la resolución.

Aunque desista, seguirá conservando los derechos que le amparan y podrá hacerlos valer en otro procedimiento.

Más información: Artículo 94 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

-

Puede desistir en cualquier momento antes de que se dicte la resolución

Si usted actúa en su propio nombre:

- En el apartado Solicitante marque la opción Titular.

- En el apartado Datos personales rellene los datos correspondientes a Titular.

- Firme la solicitud como titular.

Si usted actúa en representación de una persona o entidad:

- En el apartado Solicitante marque la opción Representante.

- En el apartado Datos personales rellene los datos correspondientes a la persona o entidad que representa en Titular y los suyos en Representante.

- Firme la solicitud como representante.

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para solicitar el desistimiento del procedimiento, rellene el formulario y entréguelo en alguno de los lugares de presentación señalados.

Usted tiene derecho a desistir de su solicitud en cualquier momento antes de que se dicte la resolución.

Aunque desista, seguirá conservando los derechos que le amparan y podrá hacerlos valer en otro procedimiento.

Más información: Artículo 94 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas

- Prepare la documentación requerida en formato digital.

- Asegúrese de disponer de un medio de identificación electrónica admitido.

- Acceda a Mi carpeta.

¿Cuándo puedo renunciar a la continuación de un procedimiento?

En cualquier momento una vez que se haya dictado la resolución.

¿Qué sucede con mis derechos?

Si renuncia, pierde los derechos que le amparan en este procedimiento.

Más información: Artículo 94 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para renunciar, rellene el formulario y entréguelo en alguno de los lugares señalados.

¿Cuándo puedo renunciar a la continuación de un procedimiento?

En cualquier momento una vez que se haya dictado la resolución.

¿Qué sucede con mis derechos?

Si renuncia, pierde los derechos que le amparan en este procedimiento.

Más información: Artículo 94 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas

Solicitud de exenciones y bonificaciones

La Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de la Administraciones Públicas establece en su artículo 14 el derecho y la obligación de relacionarse electrónicamente con las Administraciones Públicas. Obligatoriedad que atañe a las personas jurídicas, las entidades sin personalidad jurídica, a quienes ejerzan una actividad profesional para la que se requiera colegiación obligatoria, a quienes representen a un interesado que esté obligado a relacionarse electrónicamente con la Administración y, finalmente, a los empleados de las Administraciones Públicas para los trámites y actuaciones que realicen con ellas por razón de su condición de empleado público, en la forma en que se determine reglamentariamente por cada Administración.

- Documentación a aportar

Antes de comenzar con la solicitud:

- Tenga en cuenta que debe disponer de un medio de identificación electrónica.

- Prepare los documentos necesarios en formato digital (PDF o formatos admitidos).

Después, acceda al servicio electrónico y siga los 4 pasos que le indicamos:

- Rellene el formulario de la solicitud.

- Adjunte los documentos que ha preparado anteriormente.

- Firme la solicitud.

- Envíe la solicitud y los documentos.

Posteriormente, podrá realizar el seguimiento de su expediente a través de Mi carpeta.

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

-

Antes de comenzar a rellenar las formularios es conveniente leer con detenimiento el documento con indicaciones para rellenar este modelo Manual de confección del modelo F.A.-0010 (PDF, 548 KB)

- Documentación a aportar

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para realizar la solicitud siga los 4 pasos que le indicamos:

- Rellene el formulario de la solicitud.

- Adjunte los documentos que sean necesarios.

- Firme la solicitud.

- Presente la solicitud y los documentos en los lugares de presentación establecidos.

Posteriormente, podrá realizar el seguimiento de su expediente a través de Mi carpeta.

Resolución y recursos

- Asegúrese de disponer de un medio de identificación electrónica admitido.

- Prepare la documentación en formato digital.

- Acceda a Mi carpeta.

El recurso de alzada es un recurso de carácter administrativo por el que se pide a un órgano administrativo que revise y enmiende un acto dictado por otro órgano dependiente jerárquicamente.

¿Contra qué actos se interpone?

- Actos que no pongan fin a la vía administrativa.

- Actos de trámite que deciden directa o indirectamente en el fondo del asunto o impiden la continuación del procedimiento.

¿Ante qué órgano se interpone?

- Ante el mismo órgano que dictó el acto recurrido o su superior jerárquico.

¿Qué plazo tiene usted para interponerlo?

- 1 mes, si el acto recurrido es expreso.

- 3 meses, si el acto recurrido es presunto.

¿Qué plazo tiene la Administración para resolverlo?

- 3 meses.

Si en ese plazo la Administración no le notifica la resolución:

- El recurso se entenderá estimado, si el acto recurrido es presunto.

- El recurso se entenderá desestimado, si el acto recurrido es expreso.

¿Qué recursos puede usted interponer posteriormente?

- Recurso contencioso-administrativo, por vía judicial.

- Recurso extraordinario de revisión, excepcionalmente.

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

-

Información para rellenar el formulario:

Si usted actúa en su nombre:

- En el apartado Solicitante marque la opción Titular.

- En el apartado Datos personales rellene los datos del apartado Titular.

- Firme la solicitud.

Si usted actúa en representación de otra persona o entidad:

- En el apartado Solicitante marque la opción Representante.

- En el apartado Datos personales rellene el apartado Titular con los datos de la persona que representa y el apartado Representante con los suyos.

- Firme la solicitud.

Nota: Las entidades actúan siempre con representante.

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para interponer un recurso de alzada, rellene el formulario y entréguelo en alguno de los lugares señalados.

El recurso de alzada es un recurso de carácter administrativo por el que se pide a un órgano administrativo que revise y enmiende un acto dictado por otro órgano dependiente jerárquicamente.

¿Contra qué actos se interpone?

- Actos que no pongan fin a la vía administrativa.

- Actos de trámite que deciden directa o indirectamente en el fondo del asunto o impiden la continuación del procedimiento.

¿Ante qué órgano se interpone?

- Ante el mismo órgano que dictó el acto recurrido o su superior jerárquico.

¿Qué plazo tiene usted para interponerlo?

- 1 mes, si el acto recurrido es expreso.

- 3 meses, si el acto recurrido es presunto.

¿Qué plazo tiene la Administración para resolverlo?

- 3 meses.

Si en ese plazo la Administración no le notifica la resolución:

- El recurso se entenderá estimado, si el acto recurrido es presunto.

- El recurso se entenderá desestimado, si el acto recurrido es expreso.

¿Qué recursos puede usted interponer posteriormente?

- Recurso contencioso-administrativo, por vía judicial.

- Recurso extraordinario de revisión, excepcionalmente.

- Asegúrese de disponer de un medio de identificación electrónica admitido.

- Prepare la documentación en formato digital.

- Acceda a Mi carpeta.

Para interponer el recurso por el canal electrónico deberá disponer de un medio de identificación electrónica admitido.

Caso de disconformidad con la resolución podrá interponerse ante la Agencia Vasca del Agua, en el plazo de un mes contado a partir del siguiente al de recibo de la notificación, reclamación económico-administrativa, la cual será remitida por esta Agencia al “Euskadiko Ekonomia-Ardularitzako Epaitegia-Tribunal Económico-Administrativo de Euskadi”

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para presentar el recurso presencialmente deberá entregar la documentación correspondiente en los lugares de presentación señalados.

Caso de disconformidad con la resolución podrá interponerse ante la Agencia Vasca del Agua, en el plazo de un mes contado a partir del siguiente al de recibo de la notificación, reclamación económico-administrativa, la cual será remitida por esta Agencia al “Euskadiko Ekonomia-Ardularitzako Epaitegia-Tribunal Económico-Administrativo de Euskadi”

- Asegúrese de disponer de un medio de identificación electrónica admitido.

- Prepare la documentación en formato digital.

- Acceda a Mi carpeta.

Para interponer un recurso potestativo de reposición utilizando el canal electrónico, rellene el formulario que encontrará en Mi carpeta.

Caso de disconformidad con la resolución podrá interponerse ante la Agencia Vasca del Agua, en el plazo de un mes contado a partir del siguiente al de recibo de la notificación, recurso potestativo de reposición.

Es un recurso de carácter administrativo por el que se pide a un órgano administrativo que revise y enmiende un acto dictado por él mismo.

Tiene carácter potestativo, lo cual quiere decir que las personas interesadas tienen la alternativa de interponer el recurso de reposición o bien, si lo prefieren, interponer el recurso contencioso-administrativo directamente.

¿Contra qué actos se interpone?

- Aquellos que pongan fin a la vía administrativa.

¿Ante qué órgano se interpone?

- El mismo que dictó el acto recurrido.

¿Qué plazo tiene usted para interponerlo?

- 1 mes si el acto recurrido es expreso.

- En cualquier momento a partir del día siguiente a aquel en que se produzca el acto presunto.

¿Qué plazo tiene la Administración para resolverlo?

- 1 mes: si en este plazo no se le notifica la resolución, se entiende desestimado el recurso.

¿Qué recursos puede usted interponer posteriormente?

En caso de interponer recurso potestativo de reposición, posteriormente cabe interponer recurso contencioso-administrativo, por vía judicial.

No obstante, comoquiera que el recurso de reposición tiene carácter potestativo, las personas interesadas pueden interponer el recurso contencioso-administrativo directamente.

- Rellene e imprima los formularios solicitados, si los hubiese.

- Prepare la documentación requerida.

- Presente toda la documentación en alguno de los lugares indicados.

-

Información para rellenar el formulario:

Si usted actúa en su nombre:

- En el apartado Solicitante marque la opción Titular.

- En el apartado Datos personales rellene los datos correspondientes a Titular.

- Firme la solicitud como titular.

Si usted actúa en representación de una persona o entidad:

- En el apartado Solicitante marque la opción Representante.

- En el apartado Datos personales rellene los datos correspondientes a la persona o entidad que representa en Titular y los suyos en Representante.

- Firme la solicitud como representante.

Agencia Vasca del Agua

Edificio Boulevard

C/ Portal de Gamarra 1.A. Planta 11

01013 Vitoria-Gasteiz

Agencia Vasca del Agua

Alameda Urquijo Nº36, 7ª Planta

48011 Bilbao

Agencia Vasca del Agua

C/Intxaurrondo Nº70, 1º piso

20015 Donostia/San Sebastián

Oficinas de asistencia en materia de registro del Gobierno Vasco

Zuzenean: Servicio de atención presencial a la ciudadaníaEste contenido ya no está disponible

Otros lugares establecidos en la normativa vigente

- Registro de las Administraciones Públicas (Gobierno Vasco, Ayuntamientos, Diputaciones, Administración General del Estado, …)

- Oficinas de Correos.

- Representaciones diplomáticas u oficinas consulares de España.

- En cualquier otro que establezcan las disposiciones vigentes, artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Para interponer un recurso potestativo de reposición, rellene el formulario que encontrará a continuación y entréguelo en alguno de los lugares señalados.

Caso de disconformidad con la resolución podrá interponerse ante la Agencia Vasca del Agua, en el plazo de un mes contado a partir del siguiente al de recibo de la notificación, recurso potestativo de reposición.