OHIKO GALDERAK. Seme-alabak zaintzeko eszedentzia hartu edo lanaldia murriztu duten langileentzako laguntzak (N lerroa)

Eskatzaileak ? Betekizunak eta baldintzak

Besteren konturako langileek edo kooperatiba-sozietateetako bazkideek jaso ahal izango dituzte laguntzak, baldin eta eszedentzian badaude edo gutxienez % 33ko lanaldi-murrizketa badute seme-alabak zaintzeko, nahiz eta aldi berean langile autonomoen araubidean alta emanda egon. Murrizketa % 33ra iristen ez bada, irakurri 36. galdera.

- Laguntzaren xede den adingabearen zaintza izatea eszedentzian edo murrizketan zehar.

- Laguntza eragin duen seme-alabarekin bizitzea eta erroldatuta egotea diruz lagundu daitekeen jarduketak irauten duen bitartean (zaintza partekatuko kasuetan edo eskatzailea genero-indarkeriaren biktima bada, adingabea gurasokidearekin erroldatuta egon daiteke), EAEko edozein udalerritan.

- Eskatzaileak EAEn bizi eta erroldatuta egon behar du eskabidea aurkezteko unean.

- Eskaera egin aurreko urtean EAEn erroldatuta egotea etengabe, edo 5 urtez jarraian azken 10 urteetan.

- Seme-alabak zaintzeko gutxienez 59 egunez eszedentzian edo lanaldi-murrizketan egon izana (egun horiek etenak izan daitezke).

Bai. Autonomoen araubidean alta emanda bazaude eta, aldi berean, besteren konturako langilea edo kooperatibista bazara, laguntzak jaso ditzakezu, baldin eta gainerako baldintzak betetzen badituzu.

Diruz lagundu daitezkeen egoerak

Eszedentzia edo murrizketa bat egon arren, ez dira diruz lagunduko eskatzailea egoera hauetakoren batean dagoen aldiak:

- Greba: greba-egoeran dauden egunak eszedentzian edo murrizketan eskatutako 59 egunetara iristeko zenbatuko dira, baina ez dira diruz lagunduko. Era berean, ez dira zenbatuko diruz lagundu daitezkeen gehieneko mugei begira.

- Enplegu-erregulazioko espedientea (ABEEE) edo Enplegua Malgutzeko eta Egonkortzeko RED Mekanismoaren bidez kontratua etetea (informazio gehiago

), lanaldi-murrizketaren modalitatean izan ezik.

), lanaldi-murrizketaren modalitatean izan ezik. - Soldatarik gabeko baimena, guraso-baimena edo antzeko egoera.

- Adingabearen jaiotzagatiko edo zaintzagatiko prestazioa jasotzen du (aitatasun- edo amatasun-baja kobratzen du).

- Enplegua eta soldata etetea diziplina-arrazoiengatik.

- Minbizia edo beste gaixotasun larriren bat duten adingabeak zaintzeagatiko prestazioa jasotzen, Gizarte Segurantzaren araudiaren esparruan, betiere prestazioa oinarri arautzailearen % 100etik abiatuta kalkulatu bada (ikusi 11. galdera).

Bi gurasoek eska dezakete laguntza.

- Aldiak bat ez badatoz: biek jaso dezakete laguntza.

- Aldiak bat badatoz: biak murrizketan badaude bakarrik jaso ahal izango dute laguntza aldi berean.

Bietako batek eszedentzia dela-eta eskatzen badu laguntza, beste pertsonak ezin izango du laguntza jaso aldi horretan.

Bi murrizketak metatzea ez da betebehar bat, aukera hori eskabidean adierazi behar da, eta kasu hauetan egin daiteke:

- Gurasoetako batek ere ez duenean lortzen lanaldiaren % 33ko murrizketa.

- Adibidez: "A" % 20 murriztu da, eta "B" % 20

- Metatzea aukeratzen ez badute, ez dagokie inolako laguntzarik.

- Metatzea aukeratzen badute, % 40 eta % 45 arteko tarteari dagokion murrizketagatiko laguntza egokituko zaie.

- Adibidez: "A" % 20 murriztu da, eta "B" % 20

- Gurasoetako bat % 33ra iristen bada, baina bestea ez.

- Adibidez: "A" % 33 murriztu da, eta "B" % 15

- Metatzea aukeratzen ez badute, A pertsonari bakarrik egokituko zaio % 33-%39,9 tarteari dagokion murrizketagatiko laguntza.

- Metatzea erabakitzen badute, bi pertsonei egokituko zaie % 45eko tarteari dagokion murrizketagatiko laguntza.

- Adibidez: "A" % 33 murriztu da, eta "B" % 15

Kasu horietan, murrizketak batzea erabakitzen bada, bi gurasoek modu berean aurkeztu beharko dute eskabidea. Ezinezkoa da eskabide batean batzea eta bestean ez.

Murrizketak ezin dira metatu, biak % 33ra iristen badira.

Ez, guraso bakoitzak bere eskabidea aurkeztu beharko du beti.

Bi murrizketak metatzea erabakitzen bada, eskabide bakoitzean bi murrizketak egiaztatu beharko dira.

Laguntza hauek ez dira bateragarriak edozein administrazio publikok helburu berarekin ematen dituen beste batzuekin.

Salbuespen gisa, 14 urtetik beherako seme-alabak zaintzeko langileak kontratatzeko laguntza bateragarria izan daiteke dekretu honetan aurreikusitako gainerako laguntzekin, baldin eta laguntza eskatzea eragiten duen adingabeak minbizia edo beste gaixotasun larri bat badu.

Salbuespen gisa ere, laguntza horiek bateragarriak izan daitezke minbizia edo beste gaixotasun larri bat (CUME) duten adingabeak zaintzeko Gizarte Segurantzaren araudiaren esparruko prestazioarekin, betiere prestazioa oinarri arautzailearen % 100etik abiatuta kalkulatu ez bada.

Edozein harrera-mota lagundu ahal izango da diruz, aldi baterakoa barne, baldin eta gainerako baldintzak betetzen badira.

Aldi baterako enplegu-erregulazioko espedienteek bakarrik jasoko dute dirulaguntza lanaldi-murrizketako espedienteak badira edo RED mekanismoaren bidez lanaldi-murrizketako modalitatean baimendu badira, betiere dekretu honetan ezarritako gainerako baldintzak betetzen badira.

Minbizia edo beste gaixotasunen larri bat duten adingabeak zaintzeagatik Gizarte Segurantzaren prestaziorik jasotzen ari ez diren pertsonek eskatu ahal izango dute laguntza.

Laguntza-lerro hau eskatu ahal izango dute, halaber, Gizarte Segurantzaren prestazioa kobratu arren, oinarri arautzailearen % 100ari dagokion laguntza jasotzen ari ez diren pertsonek, eta, ondorioz, lanaldi osoko soldatari dagokionez diru-sarreren murrizketa dutenek.

Soldata-ordainsaria murriztu arren, beren oinarri arautzailearen % 100ari dagokion laguntza kobratzen ari direnek ez dute laguntzarik jasoko.

Laguntzaren eskabidea. Jarraitu beharreko urratsak: nola eta non

Hasierakoa dela adierazten duen eskaera batekin hasi behar duzu, eta, ondoren, aldizka laguntza berriro eskatu, eszedentzia edo murrizketa amaitu arte.

Bi aukera daude eskabidearen barruan: hasierakoa edo jarraipenekoa.

Hasierako eskabidearen laukitxoa markatu behar duzu, baldin eta:

- laguntza eskatzen duen lehen aldia bada.

- beste seme edo alaba bat izan baduzu.

Gainerako kasuetan, jarraitzeko eskaera-laukia markatu behar duzu (aldez aurretik laguntza bat eskatu duzu seme-alaba berarengatik).

1. Online:

Elektronikoki aurkez dezakezu eskabidea, esteka honen bidez. Horretarako, identifikazio elektronikorako bitarteko bat eduki behar da. Identifikazio elektronikorako bitartekoei buruzko informazio gehiago esteka honetan.

2. Aurrez aurre:

- ZUZENEAN - Herritarrentzako Zerbitzuaren bulegoak 2751 unitatera bidali.

- Erakunde hauen erregistroetan:

- Udalak – Toki Administrazioa osatzen duten erakundeak.

- Autonomia-erkidegoetako administrazioak.

- Estatuko Administrazio Orokorra.

- Sektore publiko instituzionala.

Eskabidea beteta eta beharrezko dokumentuak eraman beharko dituzu, eta kode hauek adierazi:

- Erregistro-entitatea: O 00043405 (lehenengo karakterea O letra larria da)

- Izapidetze-unitatea: A 16050216

- Correos -en bulegoetan:

Eskabidea beteta eta beharrezko dokumentuak eraman beharko dituzu, eta ORVE kode hauek adierazi:

- Ongizate, Gazteria eta Erronka Demografikoaren Saila: A 16050216.

- Erreferentzia: O 0045802.

Administrazio Publikoen Administrazio Prozedura Erkidearen urriaren 1eko 39/2015 Legearen 16.4 artikuluak zehazten dituen gainerako lekuetan.

Bai, eskabideak ordezkari baten bidez aurkeztu ahal izango dira. Dokumentu hau behar bezala beteta eta bi alderdiek sinatuta aurkeztu behar da (edo ahalordetzeen erregistro elektronikoan inskribatu)

Eskaera egiteko unean, komunikazioak jasotzeko bidea hauta dezakezu:

- Telematikoa: edozein jakinarazpen kontsultatu ahal izango duzu "Nire karpeta" egoitza elektronikoan. Sartzeko, identifikazio elektronikorako bitarteko bat beharko duzu.

- Posta bidez: gutun ziurtatu bat jasoko duzu eskabidean adierazitako helbidean. Gainera, jakinarazpena eskuragarri jarriko da "Nire karpeta" egoitza elektronikoan.

Aldez aurretik abisu bat jaso ahal izango duzu e-mail edo SMS bidez, eta bertan jakinaraziko zaizu zure karpetara sartu behar duzula jakinarazpen berri bat kontsultatzeko. Adi: abisu honek ez du jasotzen komunikatu beharreko informazioa; komunikazioa bidali dela jakinarazteko oharra da, eta zure karpetaren bidez sartu ahal izango zara beti, edo posta bidez jaso arte itxaron, aukera hori hautatu baduzu.

Errekerimenduan zer dokumentu aurkeztu behar diren adieraziko da. "Nire karpeta "ren bidez egin daiteke (identifikazio elektronikoaren bidez), edo aurrez aurre, herritarren edozein bulegotan (ikusi 13. galdera).

Zuzentzeko epea igarota (10 egun baliodun jakinarazpenaren hurrengo egunetik), eskatutako dokumentazioa aurkezten ez bada, eskuragarri dagoen dokumentazioaren arabera ebatziko da espedientea. Eskatutako dokumentuak funtsezkoak badira, eskaeran atzera egin dela ulertuko da.

Bai. Aldi osoa espediente berean eska dezakezu; ez da beharrezkoa egoera bakoitza bereiztea. Bi jarduketak adierazi behar dituzu eskabidean, aldi bakoitza zehaztuta.

Ez. Aldi osoa espediente berean eska dezakezu, nahiz eta murrizketan aldaketak izan. Kontuan izan aldi bakoitzeko IDC-a (ikusi 39. galdera) aurkeztu beharko duzula.

Eskaera bakoitzean, iraganeko aldi jakin baterako eskatzen da laguntza, inoiz ez etorkizunekoa. Aldi hori 365 egunekoa izango da gehienez. Eskaera bakoitzaren hasiera-datak eta amaiera-datak eskatzen ari den aldiari egiten diote erreferentzia, ez murrizketa- edo eszedentzia-aldi osoari.

Beraz, hasiera-datan, gehienez 365 eguneko antzinatasuna duen data bat jarri ahal izango da (eskaera egiten den egunaren aurrekoa). Amaiera-datan, eskaera-egunaren aurreko data jarri ahal izango da (aurreko egunera arte).

Adibidez, eskaera 2026ko martxoaren 1ean aurkezten bada, espediente horretan diruz lagundu beharreko aldiaren hasiera-data 2025eko martxoaren 1a (aurreko 365 egunak) edo geroagokoa izan beharko da, inoiz ez 365 egun horien aurrekoa. Amaiera-data hasierako datatik 2026ko otsailaren 28ra bitartekoa izan daiteke (eskaera egin aurreko eguna).

Adi! Eskabidean ez bada amaiera-datarik adierazten, eskaera-dataren aurreko egunera arte eskatu dela ulertuko da.

Epeak- Noiz

Gutxienez 59 egun naturaleko eszedentzia edo lanaldi-murrizketa hartu ondoren aurkez dezakezu laguntza-eskabidea. Egun horiek etenak izan daitezke.

Laguntza hori lehenago eman badizute, gutxienez 4 hilabete itxaron beharko duzu emandako azken laguntza eskatu zenuen egunetik. Ez da beharrezkoa 4 hilabete horiek itxarotea eszedentzia edo lanaldi-murrizketa amaitu bada.

Adibidez:

2026-03-01ean laguntza bat eskatu zenuen, eta eman egin zitzaizun. 2026-07-02tik aurrera egin ahal izango duzu jarraitzeko eskaera (4 hilabete igaro ondoren).

Kontuan izan gehienez 365 eguneko dirulaguntza eman daitekeela, atzerantz zenbatuta, eskaera egiten den egunetik aurrera; beraz, laguntza eskatu behar da murrizketa edo eszedentzia hasi zenetik 365 egun igaro baino lehen.

Adibidez:

Eszedentzia edo murrizketa 2025eko martxoaren 1ean hasiko da. Beranduenez, 2026ko martxoaren 1ean eskatu beharko zenuke laguntza. 2026ko martxoaren 7an aurkezten baduzu, 2025eko martxoaren 7tik 2026ko martxoaren 6ra arte soilik emango zaizu dirulaguntza (eskaera egin aurreko 365 egunetan). Hau da, 2025eko martxoaren 1etik 6ra bitarteko egunei dagokien laguntza galduko zenuke.

Laguntza kobratu ahal izateko, gutxienez 59 egun naturaleko eszedentzian edo lanaldi-murrizketan egon beharko da, eta egun horiek etenak izan daitezke.

Bai, seme edo alaba bakoitza zaintzeko gehieneko laguntza-egunen muga dago familia-unitate bakoitzerako:

- Eszedentziarako gehieneko denbora-mugak: 900 egun.

- Murrizketarako gehieneko denbora-mugak: 2.700 egun.

- Eszedentziarako + murrizketarako gehieneko denbora-mugak: 2.700 egun

Etapa berean eszedentzia eta murrizketa bateratzen badira, eszedentzia-egunak bi murrizketa-egun gisa zenbatuko dira, lanaldi-murrizketarako ezarritako gehieneko muga erreferentziatzat hartuta.

Adibidez:

Laguntza 100 egunez eman da eszedentziagatik eta beste 100 egunez murrizketagatik. Guztira, 300 egun gastatuko dira (100 x 2 eszedentzia + 100 murrizketa). Beraz, 2.400 laguntza-egun geratuko lirateke (2.700 – 300).

Seme edo alaba bat jaiotzeak berekin dakar etapa bat ixtea eta berri bat hastea, mugen ondorioetarako (32. galderan xedatutakoan izan ezik). Hau da, seme-alaba bakoitzeko dagozkion egunak agortu ez baditu ere, jaiotza berri batekin, kontagailua zeron jartzen da. Aurreko adingabearekin gastatu ez diren egunak ezin izango zaizkio etapa berriaren mugari gehitu.

Kontuan izan behar duzu egunen muga familia-unitatearentzat dela. Bi gurasoek alaba edo seme berarengatik laguntza eskatzen badute, haietako bati diruz lagundutako laguntza-egunek bestearen egunen mugari eragiten diote.

Adibidez:

Gurasoetako batek 100 eguneko eszedentzia eskatzen badu, besteak gehienez 800 eguneko laguntza jaso ahal izango du (familia-unitate bakoitzeko 900 egunei 100 egun kendu beharko litzaizkioke).

Salbuespen batzuetan, laguntza-egunen beste muga batzuk aplikatzen dira:

- Zaintza partekatua: ikusi 28. galdera.

- Gurasobakartasuna: ikusi 30. galdera.

- Zaintza esklusiboa: ikusi 31. galdera.

- Desgaitasuna: ikusi 32. galdera.

- Erditze, adopzio, tutoretza edo harrera anizkoitzak: ikusi 34. galdera.

Ebazpena jakinarazi eta gehienez ere bi hilabeteko epean egingo da ordainketa.

Familia- eta lan-egoera. Adibide zehatzak

Laguntzak seme edo alaba gazteenagatik ematen dira. Jaiotza bakoitzarekin etapa berri bat hasten da laguntzen ondorioetarako.

Hala ere, seme edo alaba nagusiari % 33ko desgaitasuna edo handiagoa aitortu bazaio, 18 urte bete arte eutsiko zaio laguntzari. Une horretan bakarrik hasiko da jaiotza berriari lotutako etapa berri bat, baldin eta ezarritako gainerako baldintzak betetzen badira.

Erditze anizkoitzaren kasuan, laguntza erditze bategatik ala bestegatik emango da.

Ez. Seme edo alaba bat jaiotzen den bakoitzean laguntza berri bat hasten da, eta erabili ez diren aurreko kredituak galdu egiten dira.

Laguntza eskatzeko, adingabearen zaintza eta jagoletza (esklusiboa edo partekatua) izan behar duzu. Banandutzat edo dibortziatutzat hartzeko, gurasoen eta seme-alaben arteko neurriak epai judizial bidez berretsi behar dira (judizialki berretsi gabeko hitzarmen arauemaile bat ez litzateke baliozkoa izango). Horrek eragina izango du, halaber, familia-errenta estandarizatuaren kalkuluan (kontsultatu 48. galdera).

Kontuan izan behar duzu:

- Semeak edo alabak gurasoetako batekin erroldatuta egon behar du. Eskatzailearekin ez bada, adingabea erroldatuta dagoen bizilekuaren helbidea adierazi beharko da.

- Bi gurasoek gehienez jaso ditzaketen laguntza-egunak berberak izango dituzte: 450 egun eszedentziagatik eta 1350 egun lanaldi-murrizketagatik. Egun horiek banantze- edo dibortzio-epaia sinatzen den egun beretik hartuko dira kontuan.

- Banantze edo dibortzioaren aurretik laguntza-egunak kontsumitu badira, egun horiek kontuan hartuko dira eta guraso bakoitzaren gehieneko mugatik kenduko dira.

Bai, baldin eta zaintza eta jagoletza partekatua ebazpen judizial baten bidez egiazta badaiteke eta laguntzaren gainerako baldintzak betetzen badira.

Zaintza eta jagoletza partekatua badago, bi gurasoek eska dezakete laguntza. Semeak edo alabak haietako batekin erroldatuta egon behar du. Beste gurasoarekin erroldatuta egonez gero, adingabea erroldatuta dagoen bizilekuaren helbidea adierazi beharko du.

Bai. Guraso bakarreko familiek % 30eko igoera jasotzen dute laguntzaren zenbatekoan, eta, gainera, ez zaizkie aplikatzen diruz lagundu daitezkeen gehieneko egunen mugak. Hau da, eszedentzian (zure alabak edo semeak 3 urte bete arte) edo lanaldi-murrizketan (12 urte bete arte) dagoen aldi osoan jaso dezakete laguntza.

Laguntza eskatzen den adingabearen gaineko zaintza esklusiboa duten eskatzaileei ez zaizkie aplikatuko diruz lagundu daitezkeen gehieneko egunen mugak. Hau da, eszedentzian (zure alabak edo semeak 3 urte bete arte) edo lanaldi-murrizketan (12 urte bete arte) dagoen aldi osoan jaso dezakete laguntza.

Bai. Zure semeak edo alabak % 33ko desgaitasuna edo handiagoa badu, ez zaizkio egun-mugak aplikatuko. Laguntza jaso ahal izango du:

- Adingabeak 3 urte betearte, eszedentzian.

- Adingabeak 18 urte bete arte, murrizketan.

Kasu horietan, ez da kontuan hartuko beste seme edo alaba baten jaiotza, eta desgaitasuna duen adingabeak 18 urte bete arte emango da laguntza. Une horretatik aurrera, hurrengo semearen edo alabaren etapa hasi ahal izango da, betiere baldintzak betetzen badira.

Gainera, desgaitasun gradua % 50 edo handiagoa bada, laguntzaren zenbatekoa % 30 handituko da.

Adingabeak 18 urte bete arte, gomendagarria da alaba edo semea zaintzeko laguntza eskatzea; izan ere, desgaitasun-maila % 50ekoa edo handiagoa bada, laguntza % 30 handituko da.

Aldiz, mendekotasuna duen senitartekoa zaintzeko laguntza eskatzen bada, % 30eko igoera kobratzeko, % 50eko desgaitasuna edo handiagoa izan behar du laguntza eskatzen den adingabea ez den familia-unitateko kide batek.

Kasu horietan, lor ditzakezun gehieneko laguntza-egunak handitu egiten dira adingabe bakoitzeko, bigarren seme-alabatik aurrera:

- Murrizketan: 320 egun gehiago familia-unitateko.

- Eszedentzian: 160 egun gehiago familia-unitateko.

Ez. Autonomoen araubide orokorrean bakarrik alta emanda dauden pertsonak ezin dira laguntza horien onuradun izan. Baina, aldi berean bazkide kooperatibista badira edo besteren kontura lan egiten badute, gainerako baldintzak betetzen dituzten autonomoek jaso ahal izango dute laguntza.

Kasu horietan, % 33ko murrizketa lor daiteke bi gurasoen murrizketa-ehunekoak batuta, betiere ebazpen judizial bidez berretsitako deuseztasunik, banantzerik edo dibortziorik ez badago.

Bai. Hainbat enpresatan lan egitea ez da oztopo laguntza-lerro hau eskuratzeko. Hala ere, egoeraren arabera, kasu batzuk diruz lagunduko dira eta beste batzuk ez (kontsultatu 46. galdera).

Izapideak eta dokumentazioa

Espedientea behar bezala ebazteko lortu behar diren datuak lortzen ez badira, edo aldez aurretik ez da baimenik eman datuak kontsultatu ahal izateko, errekerimendua bidaliko zaio eskatzaileari behar den dokumentazioa aurkez dezan.

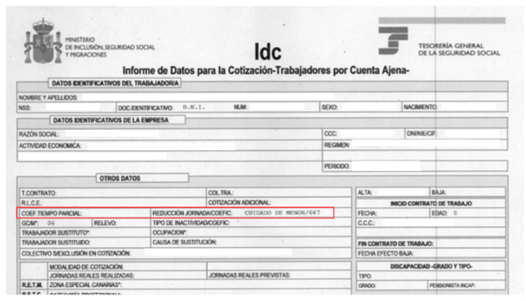

Kotizazio-datuen txostena (IDC) eskatu behar diozu zure enpresari.

IDC-a formatu bertikaleko dokumentua da, eta ezin da bestela eskuratu. Ez da nahastu behar Gizarte Segurantzaren egoitzatik deskarga daitekeen Idc/rl-nss dokumentuarekin (lan-harremanaren araberako informazioa).

Murrizketa «OTROS DATOS» → «REDUCCIÓN JORNADA/COECIF:» atalean azaldu behar da. Bertan, murrizketaren arrazoia eta koefiziente bat jaso behar dira, lan egindako denboraren arabera.

Murrizketa ez bada atal horretan agertzen, baizik eta «OTROS DATOS» → «COEF. TIEMPO PARCIAL», atalean, horrek esan nahi du kontratua lanaldi partzialeko kontratu gisa erregistratuta dagoela, eta ez lanaldi osoko kontratu baten gaineko lanaldi-murrizketa gisa.

Horregatik, informazio hori zuzena ez bada, garrantzitsua da enpresari hori zuzentzeko eskatzea.

Eusko Jaurlaritzaren guraso bakarreko familien erroldan izena emanda. Laguntzen ondorioetarako, guraso bakarreko familien erregimena arautzen duen Dekretuaren 3.1 artikuluan araututakoak soilik hartuko dira guraso bakarreko familiatzat. Hau da:

a) Pertsona batek eta haren seme-alabek osatutakoa, Erregistro Zibilean bera bakarrik agertzen bada guraso gisa.

b) Pertsona batek osatutakoa, beste gurasoa hil denean, bien seme-alabekin.

c) Guraso batek eta haren seme-alabek osatutakoa, baldin eta guraso-ahalaren titulartasuna edo erabilera esklusiboki esleituta badauka.

d) Pertsona harreragile iraunkor batek edo tutore batek eta harreran edo tutoretzapean hartutako adingabeek osatutakoa, bai eta aurretik harrera iraunkorrean edo tutoretzan egon diren eta etxebizitza berean bizitzen jarraitzen duten adin nagusiko pertsonek osatutakoa ere.

e) Adingabe baten edo batzuen adopzio aurreko elkarbizitzarako zaintzaren delegazioa esleituta duen pertsona bakar batek osatutakoa..

Ez dira guraso bakarreko familiatzat hartuko "gurasobakartasun egoeran" daudenak, guraso bakarreko familien araubidea arautzen duen Dekretuaren 3.2 artikuluan arautuak.

Diruz lagundu beharreko aldia guraso bakarraren ziurtagiriaren data baino lehenagokoa bada, eskatzaileak egiaztatu beharko du gurasobakartasun egoera.

Kontuan izan, ezkontzen bazara edo EAEn izatezko bikote gisa inskribatzen bazara, guraso bakarreko izaera galduko duzula ondorio guztietarako.

Bikotea izanez gero (ezkondu gabe eta EAEn inskribatu gabe), familia-errenta estandarizatua kalkulatzeko soilik hartuko da kontuan, baina guraso bakarreko familiatzat hartzen jarraituko da epeei eta laguntzen zenbatekoei dagokienez, betiere guraso bakarreko ziurtagiria indarrean dagoela egiaztatzen bada.

Ogasunaren (edo dagokion aldundiaren) ziurtagiria aurkeztu beharko duzu, likidatutako azken zergaldiko PFEZari egotz dakizkiokeen errenta eta etekin guztiak adierazten dituena.

Laguntza bati uko egin dakioke ebatzi eta jakinarazi ondoren, inoiz ez lehenago. Espediente batean uko egite bat aurkezten bada, dirulaguntza jasotzeko eskubidea galduko da espediente horretan eskatutako aldirako. Jada ezin izango litzateke laguntza berriro eskatu tarte bererako. Gainera, laguntzari uko egiteak espediente horretan kobratutako dirua itzultzea dakar.

Uko egitea ebatzitako eta jakinarazitako espedienteetan bakarrik egin daiteke. Uko egin zaion aldian laguntza jasotzeko eskubidea galtzea dakar. Gainera, aldi horretan kobratutako zenbatekoa itzuli beharko da.

Atzera egitea, ordea, laguntza-eskaera ebatzi baino lehen aurkez daiteke. Prozedura honen bidez, eskatzaileak aurkeztutako laguntza-eskaera bat geldiaraztea erabaki dezake, arrazoia edozein dela ere. Ondoren, dirulaguntza berriz eskatu ahal izango du aldi bererako, betiere diruz laguntzeko moduko jarduketa amaitu zenetik 365 egun baino gehiago igaro ez badira.

Zenbatekoak eta nola kalkulatu

Laguntzaren zenbatekoa kalkulatzeko, aldagai hauek hartzen dira kontuan:

- Familia-errenta estandarizatua (FEE).

- Kontratu mota (lanaldia).

- Laguntza mota: murrizketa edo eszedentzia.

- Murrizketaren kasuan, murrizketaren ehunekoa.

- Diruz lagunduko den egun-kopurua.

Familia-errenta estandarizatua: esteka honetan zure familia-errenta estandarizatua kalkula dezakezu.

Bi laguntza-tarte daude errentari dagokionez:

- 20.000 € edo gehiagoko FEE.

- 20.000 € baino gutxiagoko FEE.

Lanaldi-murrizketaren kasuan, hiru tarte daude murrizketaren ehunekoaren arabera:

- % 33tik % 39,9rako murrizketa.

- % 40tik % 44,9rako murrizketa.

- % 45eko edo hortik gorako murrizketa.

Taula honetan, FEE tarte bakoitzari eta murrizketa-ehuneko bakoitzari dagozkion zenbatekoak agertzen dira.

|

Kontzeptua |

FEE ≤ 20.000 € |

FEE > 20.000 € |

|

Eszedentzia |

3.850 € |

3.236 € |

|

% 33tik % 39,9rako murrizketa |

2.420 € |

2.000 € |

|

% 40tik % 44,9rako murrizketa |

2.750 € |

2.354 € |

|

% 45eko edo hortik gorako murrizketa |

3.080 € |

2.590 € |

Zenbateko horiek lanaldi osoko ( % 100) eta urte osoko (365 egun) kontratu baterako laguntzari dagozkio.

Dagokizun laguntza kalkulatzeko, zure FEE tartea eta eszedentzia/murrizketa identifikatu behar dituzu aurreko taulan, eta eszedentzia/murrizketa aurreko zure lan-kontratuaren ehunekoarekin biderkatu. Emaitza 365 egunez zatitu behar da, eta, ondoren, dagokizun dirulaguntzaren egun-kopuruagatik biderkatu.

Esteka honetan, zure laguntza kalkulatzeko simulagailu bat aurkituko duzu.

Adibidez, lanaldiaren % 80ko lan-kontratua baduzu eta 90 egunez eszedentzian egon bazara, honako kalkulu hauek egingo dira:

- 20.000 €-ko edo hortik beherako familia-errenta estandarizaturako:

(3.850 €x % 80)/365 egun) x 90 egun = 759,45 €

- 20.000 €-tik gorako familia-errenta estandarizaturako:

(3.236 €x % 80)/365 egun) x 90 egun = 638,33 €

Gogoratu zenbatekoa % 30a igotzen dela kasu hauetan:

- Guraso bakarreko familiak (ikusi 34. galdera).

- Familia ugariak.

- Genero-indarkeriaren edo sexu-indarkeriaren biktimaren bat duten familia-unitateak.

- edo III. graduko mendekotasunen bat duten familia-unitateak, edo % 50eko desgaitasunen bat edo handiagoren bat duten familia-unitateak.

Zure familia-unitatean egoera horietako bat baino gehiago gertatzen badira, % 30eko igoera behin bakarrik aplikatuko zaizu, eta ez da metagarria izango.

Laguntzaren zenbatekoa zehazteko, murrizketa-ehuneko indibidualak batuko dira, pertsona bakoitzaren lanaldi arruntaren gainean kalkulatuta, eta dirulaguntza modu proportzionalean emango zaio bakoitzari.

Adibidez: "A" -k % 80ko kontratu partziala du, % 20 murrizten du, eta "B" -k % 100eko kontratua du eta % 13 murrizten du.

- Murrizketen batura murrizketa osoaren % 33ra iristen da: % 20 + % 13 = % 33

- "A" % 20 murriztu da, hau da, guztizko murrizketaren % 61 ( % 33). Baina lanaldia partziala da ( % 80). Laguntzaren % 61en % 80 egokituko zaio.

- "B" % 13 murriztu da, hau da, guztizko murrizketaren % 39 ( % 33). Laguntzaren % 39 jasoko du.

Kasu guztietan egoera orokorra baloratuko da, aldi berean dituen kontratu guztiak kontuan hartuta.

Zure egoera diruz laguntzeko modukoa den ala ez jakiteko, hasieran, lanaldi-murrizketa edo eszedentzia hartu aurretik, daukazun lanaldia hartzen da kontuan.

- Eszedentzia: Jarduera bat eszedentzia gisa diruz laguntzeko, indarrean dauden kontratu guztietan eskatu behar da eszedentzia. Bestela, diruz lagunduko da murrizketa gisa.

Kontratu guztietan eszedentzia eskatzen denean:

- Lanaldiaren ehunekoen batura % 100etik beherakoa bada, hasierako lanaldi osoaren proportzioan emango da dirulaguntza.

- Kontratuen lanaldien batura % 100 edo handiagoa bada, % 100eko dirulaguntza emango da, inoiz ez gainetik.

1. adibidea:

"A" enpresak % 50eko kontratua du 1. enpresan, eszedentzia batekin, eta % 20ko beste kontratu bat 2. enpresan, beste eszedentzia batekin. % 70eko eszedentzia diruz lagunduko litzaioke.

2.adibidea:

"A" enpresak % 100eko kontratua du 1. enpresan, eszedentzia batekin, eta % 20ko beste kontratu bat 2. enpresan, eszedentzia batekin. Diruz lagunduko litzaioke % 100eko eszedentzia (lanaldi osoa).

- Eszedentzia soilik kontraturen batean edo murrizketa: kontratu guztien artean benetan lan egiten den ehunekoa kalkulatuko da, lanaldi murriztua (k) edo eszedentzia(k) deskontatu ondoren. Diruz lagunduko da soilik kalkulatutako lanaldiaren batura % 67koa edo txikiagoa bada. Kasu horretan, dirulaguntza modu desberdinean kalkulatuko da, hasierako lanaldi osoa % 100 edo txikiagoa den edo % 100 baino handiagoa den kontuan hartuta:

- % 100ekoa edo txikiagoa bada: diruz lagunduko da, baldin eta hasierako lanaldiren %67 edo gutxiago lan egiten bada. Murrizketaren ehunekoa hasierako lanaldien baturatik abiatuta kalkulatuko da.

- % 100etik gorakoa bada: diruz lagunduko da soilik kalkulatutako lanaldiaren batura % 67koa edo txikiagoa bada. Murrizketaren ehunekoa kalkulatzeko, erreferentziatzat hartuko da % 100eko lanaldia, inoiz ez hasierakoa. Gehieneko dirulaguntza % 100eko lanaldiari dagokiona izango da, inoiz ez handiagoa.

1. adibidea:

"A"k % 50eko kontratua du 1. enpresan, % 50eko murrizketarekin, eta % 20ko beste kontratu bat 2. enpresan, % 50eko murrizketarekin.

Murrizketak aplikatu ondoren, "A" enpresak % 25 lan egingo luke 1. enpresan eta % 10 2. enpresan (kontratuen erdia). Guztira, % 35 lan egingo luke. Hasierako lanaldia % 70ekoa zen ( % 50 + % 20) eta, horren gainean, % 50eko murrizketa izango zuen.

Ondorioa: dirulaguntza " % 45 edo gehiago" tarteari dagokiona izango da, baina zenbateko horren % 70 izango da, hori baitzen hasierako lanaldi osoa.

2. adibidea:

"A"k % 100eko kontratua du 1. enpresan, % 50eko murrizketa eskatzen du, eta % 20ko beste kontratu bat 2. enpresan, eta % 50eko murrizketa eskatzen du.

Murrizketak aplikatu ondoren, "A"k 1. enpresan % 50 lan egiten du, eta 2. enpresan % 10 (kontratuen erdiak). Guztira, % 60 (%50 + %10) lan egingo luke. Hasierako lanaldia % 120koa zen (% 100 + % 20), lanaldi oso bat baino gehiago.

Kasu horietan, murrizketaren ehunekoa kalkulatzeko, % 100eko lanaldia hartzen da erreferentziatzat, inoiz ez handiagoa. Lan egindako lanaldia % 67tik beherakoa denez, diruz lagundu ahal izango litzateke. % 60k lan egiten duenez, % 40ko murrizketa izango luke.

3. adibidea:

"A"k % 100eko kontratua du 1. enpresan, % 50eko murrizketarekin, eta beste % 50eko kontratua 2. enpresan, % 50eko murrizketarekin.

Murrizketak aplikatu ondoren, A-k % 50 lan egingo luke 1. enpresan eta % 25 2. enpresan (kontratuen erdia). Guztira, % 75 lan egingo luke. % 67 baino gehiago lan egiten duenez, ez da diruz lagunduko.

Familia-unitatea eta familia-errenta estandarizatua

Familia-unitatetzat hartzen da honako hauek osatzen dutena:

- Eskatzailea.

- Ezkontidea edo harekin bizi ohi den bikotekidea (nahiz eta izatezko bikote gisa inskribatuta ez egon eta ezkondu ez izan).

- Ohiko bikotekidetzat jotzen duen pertsona, betiere harekin bizi bada.

- Etxebizitza berean bizi diren adingabeak (erroldatuak), baldin eta haien zaintza (esklusiboa edo partekatua) zuri, zure ezkontideari edo zurekin bizi ohi den bikotekideari esleituta badago.

- Banantze- edo dibortzio-kasuetan, berretsitako hitzarmenik edo ebazpen judizialik ez badago, bi gurasoak familia-unitateko kide dira ondorio guztietarako.

- Zaintza partekatuko kasuetan (ebazpen judizial bidez berretsia), laguntza jasotzeko eskubidea ematen duen semea edo alaba bi familia-unitateen parte izango da ondorio guztietarako, betiere erroldan gurasoetako batekin agertzen bada.

Familia-unitatea honako hauetarako hartzen da kontuan:

- Familia-errenta estandarizatuaren kalkulua (ikusi 48. galdera).

- Laguntzaren zenbatekoa % 30 handitzen duten egoerak (ikusi 44. galdera).

- Laguntza-egunen mugetarako (ikusi 24. galdera).

- Familia-unitatea osatzen duten pertsonak (ikusi 47. galdera).

- Guraso bakarreko familietan, bikotekiderik badago (nahiz eta EAEn ezkontzarik ez egon eta izatezko bikote gisa inskribatuta ez egon), kontuan hartuko da familia-errenta estandarizatua kalkulatzeko.

OHARRA: adin nagusiko seme-alabak familia ugariko edo guraso bakarreko familiako partaidetzat hartu ahal izango dira, baina ez dira inola ere kontuan hartuko familia-errenta kalkulatzeko.

Familia-unitatea osatzen duten gurasoen behin betiko likidatutako errentaren azken aitorpena aurkeztu beharko duzu. Errenta-aitorpena aurkeztu ez baduzu, likidatutako azken zergaldiari dagokion PFEZri egotz dakizkiokeen urteko diru-sarreren ziurtagiria eta/edo salbuetsita egotearen ziurtagiria (edo baliokidea) aurkeztu beharko duzu. Dokumentazio hori aurkeztu ezean, laguntza ukatu egingo da.

Eskatzaileak ezin baditu aurkeztu beste gurasoaren zerga-datuak, bizileku ezezaguna duelako, legezko absentzia duelako edo behar bezala egiaztatu gabeko antzeko egoeran dagoelako, gutxieneko laguntza emango zaio.

Laguntza hauek ez dute zergarik ordaintzen PFEZaren ondorioetarako; beraz, ez da beharrezkoa errenta-aitorpenean sartzea.

Itzulketak

Dirua itzultzeko prozedura bat ireki da, eta bertan arrazoiak eta itzuli beharreko zenbatekoa azalduko dira.

Erabaki hau jakinarazten denetik, 15 egun balioduneko epea dago alegazioak egiteko; baina, oraingoz, ezin da errekurtsorik jarri, izapide-egintza bat delako.

1. aukera: erreklamatutako zenbatekoa ordaintzea

Eskatutako itzulketarekin ados bazaude, honekin batera doan ordainketa-gutunaren jarraibideei jarraituz ordain dezakezu.

Alegazioak aurkezteko epea igaro ondoren, ordainketa egiaztatuko da, eta prozedura ebatzia eta amaitua deklaratuko duen ebazpena emango da.

Ebazpen honen aurka, gora jotzeko errekurtsoa aurkez daiteke, jakinarazpena egin eta hurrengo egunetik aurrera.

2. aukera: alegazioak aurkeztea

Alegazioak aurkezten badira, alegazioak onartzen diren ala ez erabaki eta azalduko duen ebazpena aztertu eta emango da. Gerta daiteke, halaber, alegazioak zati batean onartzea, hau da, zati batean bakarrik.

Nolanahi ere, ebazpenean arrazoiak azalduko dira eta beste ordainketa-gutun bat bidaliko da itzuli beharreko zenbatekoarekin, hala badagokio.

3. aukera: ez egin ezer: ez aurkeztu alegaziorik, ez ordaindu

Itzulketa-prozedura hasteko erabakia jaso eta 15 egun baliodun igaro ondoren, eskatutako zenbatekoa ordaindu ez bada eta alegaziorik aurkeztu ez bada, beste ordainketa-gutun bat duen ebazpena emango da. Une horretatik aurrera, eskatutako zenbatekoa itzultzeko betebeharra deklaratzen da, ebazpena jakinarazi eta hurrengo egunetik aurrera bi hilabeteko epean.

Ebazpen honen aurka, gora jotzeko errekurtsoa aurkez daiteke, jakinarazpena egin eta hurrengo egunetik aurrera.

4. aukera: ordaindu eta alegazioak aurkeztu

Dirulaguntzen kasuan, zorra ordaintzea eta alegazioak aurkeztea ez dira bateraezinak. Eskatutako itzulketarekin ados ez bazaude, zorra ordain dezakezu, ez ordaintzeagatiko balizko errekarguak saihesteko eta, ondoren, bidezko alegazioak egiteko.

- Ordaindu:

Eskatutako zenbatekoa ordaintzea erabakitzen bada, ebazpenari erantsitako ordainketa-gutunaren bidez egin daiteke.

Zorra ordaindu ondoren, itzulketa-espedientea artxibatu egingo da. Jakinarazpen bat jasoko duzu.

- Ez ordaintzea:

Erreklamatutako zenbatekoa bi hilabeteko epean ordaintzen ez bada, EAEko Administrazio Orokorra betearazpen-bidera pasatuko da espedientea, dagozkion errekarguekin, Euskal Autonomia Erkidegoko Ogasun Nagusiaren Dirubilketa Erregelamendua onartzen duen urtarrilaren 12ko 1/2021 Dekretuan ezarritakoaren arabera.

- Ordaintzea eta errekurtsoa jartzea

Errekurtsoa jartzea bateragarria da ordainketarekin. Eskatutako itzulketarekin ados ez bazaude, zorra ordaindu ahal izango duzu, ez ordaintzeagatiko balizko errekarguak saihesteko eta, ondoren, horri buruzko errekurtsoa aurkezteko.

Zorra zatikatzea eska daiteke itzulketa-prozeduraren ebazpena eta bigarren ordainketa-gutuna jaso ondoren. Ezin da alegazio-aldian zatikapena eskatu (hasi ondoren), itxaron egin behar da.

Zatikapena eskatzeko, zatikapen-eskaeraren eredua bete behar da.

Azken aldaketako data: