Presupuestos Generales de la Comunidad Autónoma de Euskadi

Definición y Estructura

Los Presupuestos Generales de la Comunidad Autónoma de Euskadi establecen el límite máximo de gastos y la estimación de los ingresos durante el ejercicio, así como los límites máximos de prestación de garantías y de endeudamiento que les sean de aplicación.

Los presupuestos se aprueban por Ley del Parlamento Vasco.

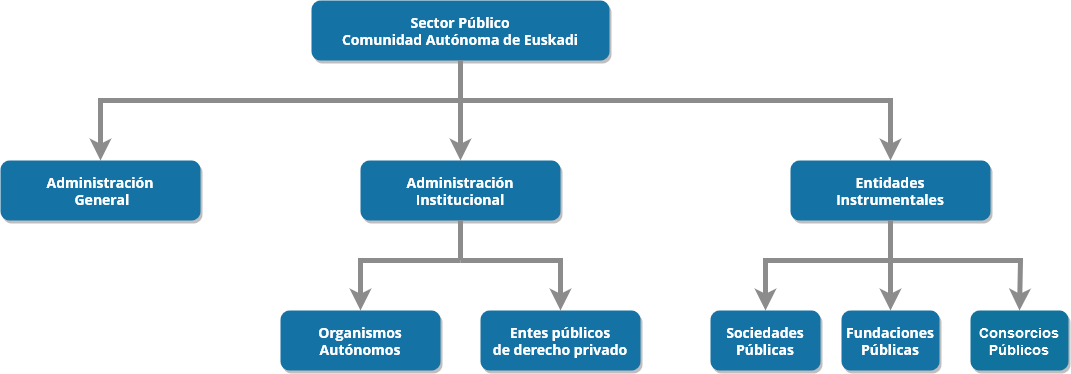

Los Presupuestos Generales de Euskadi están integrados por los correspondientes a cada una de las Entidades que componen el sector público de la Comunidad Autónoma de Euskadi:

Los presupuestos se aprueban por Ley del Parlamento Vasco.

Los Presupuestos Generales de Euskadi están integrados por los correspondientes a cada una de las Entidades que componen el sector público de la Comunidad Autónoma de Euskadi:

- a) El Presupuesto de la Administración de la Comunidad Autónoma.

- b) Los Presupuestos de los Organismos Autónomos.

- c) Los Presupuestos de los Entes Públicos de derecho privado

- d) Los Presupuestos de las Sociedades Públicas.

- e) Los Presupuestos de las Fundaciones del sector público de la Comunidad Autónoma.

- f) Los Presupuestos de los Consorcios del sector público de la Comunidad Autónoma.

Los presupuestos de la Administración General, los Organismos Autónomos y los Consorcios del sector público constan de un estado de gastos y un estado de ingresos. Están clasificados de acuerdo a un triple criterio:

- Funcional y por programas, que expresan el propósito y el objetivo de los gastos.

- Orgánico, indicando qué organismo gasta el dinero.

- Económico, explicando en qué es gastado el dinero.(G/I)

Las actividades de todo tipo de los Entes Públicos de Derecho Privado, Sociedades Públicas y Fundaciones del sector público se reflejan en los Presupuestos a los que se añade un estado de compromisos futuros.

Así mismo, se presenta una memoria y como información adicional se acompañan las cuentas anuales previsionales: Balance al cierre del ejercicio presupuestario, Cuenta de Pérdidas y Ganancias y Estado de Flujos de Efectivo.

Fecha de última modificación: