Informe trimestral de la economía vasca

La reciente escalada de tensión en Oriente Próximo ha provocado un alza inmediata del precio del petróleo y del gas natural, en la medida en que el conflicto afecta a una región de enorme relevancia en la exportación de productos energéticos, con especial atención al estrecho de Ormuz.

Antes de analizar las vías de impacto de este shock energético en la economía vasca, resulta conveniente poner en perspectiva algunos hechos relativos a crisis energéticas pasadas. Durante la década de los setenta, marcada por la guerra del Yom Kippur (1973) y la revolución iraní (1979), el precio del barril se multiplicó por tres, alcanzando en términos de poder adquisitivo actual unos 170 dólares, todavía por encima de los de 100 dólares por barril observados en estas primeras semanas de conflicto.

En esta misma línea, en la crisis energética más reciente el precio del gas natural ya se había multiplicado por cinco incluso antes de la invasión de Ucrania por parte de Rusia. Hasta el momento, el incremento acumulado de los precios del gas ronda el 100%. Además, existían previamente fuertes presiones inflacionarias, la inflación en enero de 2022 era ya del 6%, los tipos de interés eran del 0% y existían problemas en las cadenas de suministro globales tras la reapertura de las economías tras la pandemia.

Otra cuestión relevante es que las economías desarrolladas dependen cada vez menos, en términos relativos, de los combustibles fósiles, tanto para el consumo como para el proceso productivo. No obstante, el avance de la electrificación sin sustitutos renovables también puede implicar una mayor exposición a los precios del gas natural.

Algunos estudios sugieren que, además de este último factor, determinadas mejoras institucionales han reducido las consecuencias negativas de los shocks en los precios del petróleo. En primer lugar, una menor rigidez de los salarios reales contribuiría a evitar largos periodos de estanflación. En segundo lugar, la mayor credibilidad de la política monetaria, en particular, un mejor anclaje de las expectativas de inflación al objetivo del banco central habría amortiguado estos efectos.

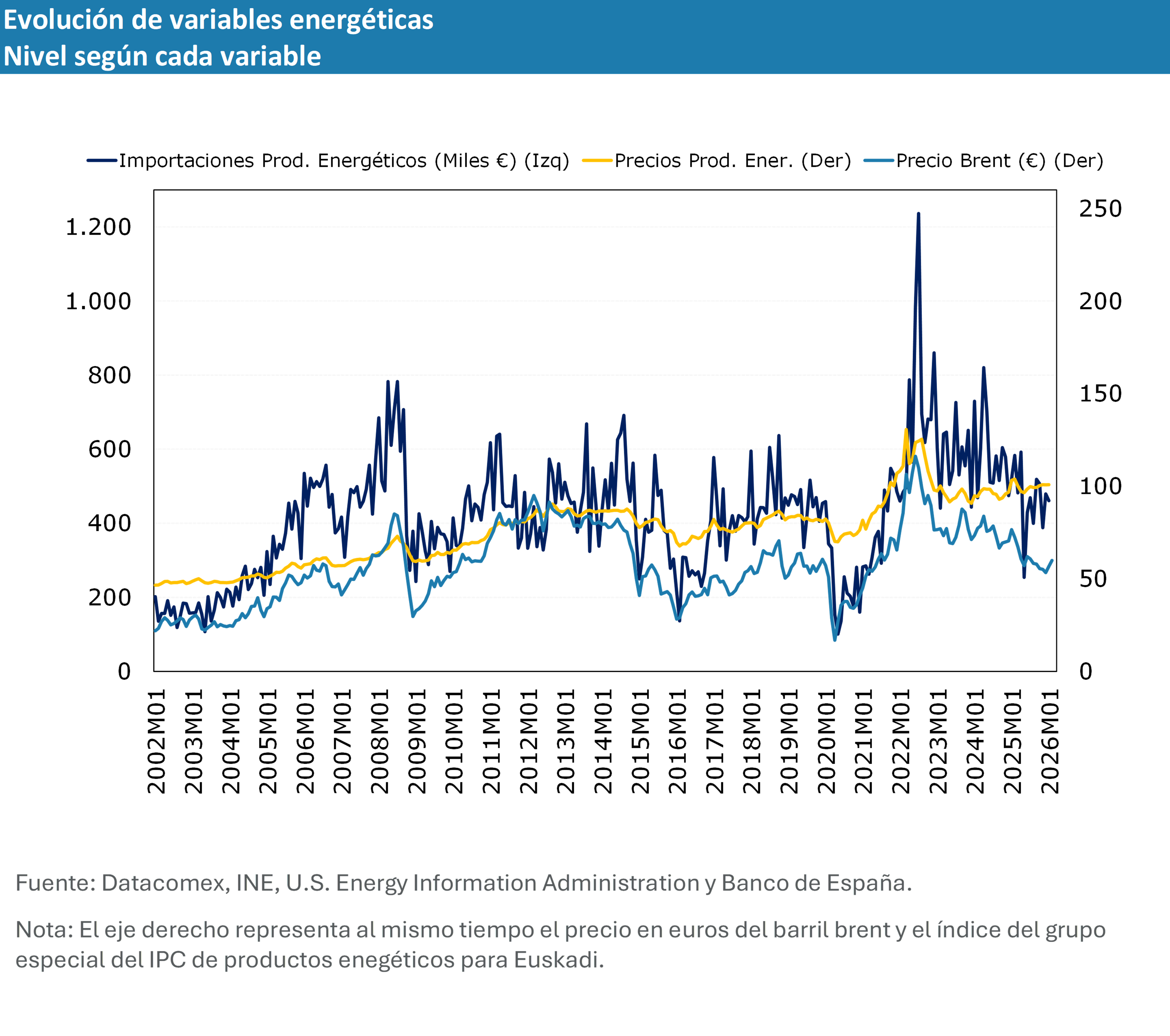

En lo que respecta a la economía vasca, una primera aproximación al impacto inmediato del alza de los precios del petróleo y del gas consiste en analizar su relación con el grupo de productos energéticos del IPC. Como se observa en el gráfico inferior, las fuertes variaciones en el precio del barril Brent (convertido a euros) se trasladan con menor intensidad a los precios de los productos energéticos. Esto implica una elasticidad a corto plazo inferior a la unidad, que históricamente se sitúa en torno a 0,16, es decir, cada incremento del 10% en el precio del petróleo se traduce en un aumento de algo menos del 2% en el conjunto de los precios energéticos. Aunque es cierto que, tomando una muestra más restringida, en el episodio de hace unos años la elasticidad se situó en torno al 0,30 debido al crecimiento descontrolado del precio del gas natural, algo que, hasta el momento, no ha sucedido.

De esta forma, dado que el peso de estos productos en la cesta de la compra en Euskadi es de aproximadamente el 7,9%, el IPC general aumentaría en torno a 0,13 puntos porcentuales por cada incremento del 10%. A finales de marzo, fecha de cierre de este estudio, el precio del barril fluctúa entorno al 40% por encima del nivel de febrero, lo que implicaría, solo por esta vía directa, un aumento de la inflación de cinco décimas en marzo. En este sentido, las fuertes medidas adoptadas respecto a las rebajas de IVA del 21% a 10% para la electricidad, carburantes y gas, además de los impuestos sobre la producción de energía eléctrica o el impuesto especial de hidrocarburos podrían mitigar temporalmente el impacto en los precios siendo internalizando el coste por el sector público.

La traslación de este incremento de los precios a la actividad real a corto plazo es más incierta en su magnitud. La elasticidad de la demanda de las importaciones de crudo respecto al precio es baja a corto plazo. Tras el proceso de refino, aproximadamente dos tercios de la producción se exporta, principalmente al resto del Estado, un 23% sirve a la demanda intermedia y casi un 10% termina directamente en el consumidor final y no puede rechazarse que el impacto inmediato sea diferente para cada uno de estos grupos. Además, la extensión temporal del conflicto, en ausencia de distorsiones en los precios, podría incidir en una menor demanda o una mayor sustitución de los elementos más afectados por el incremento de los precios.

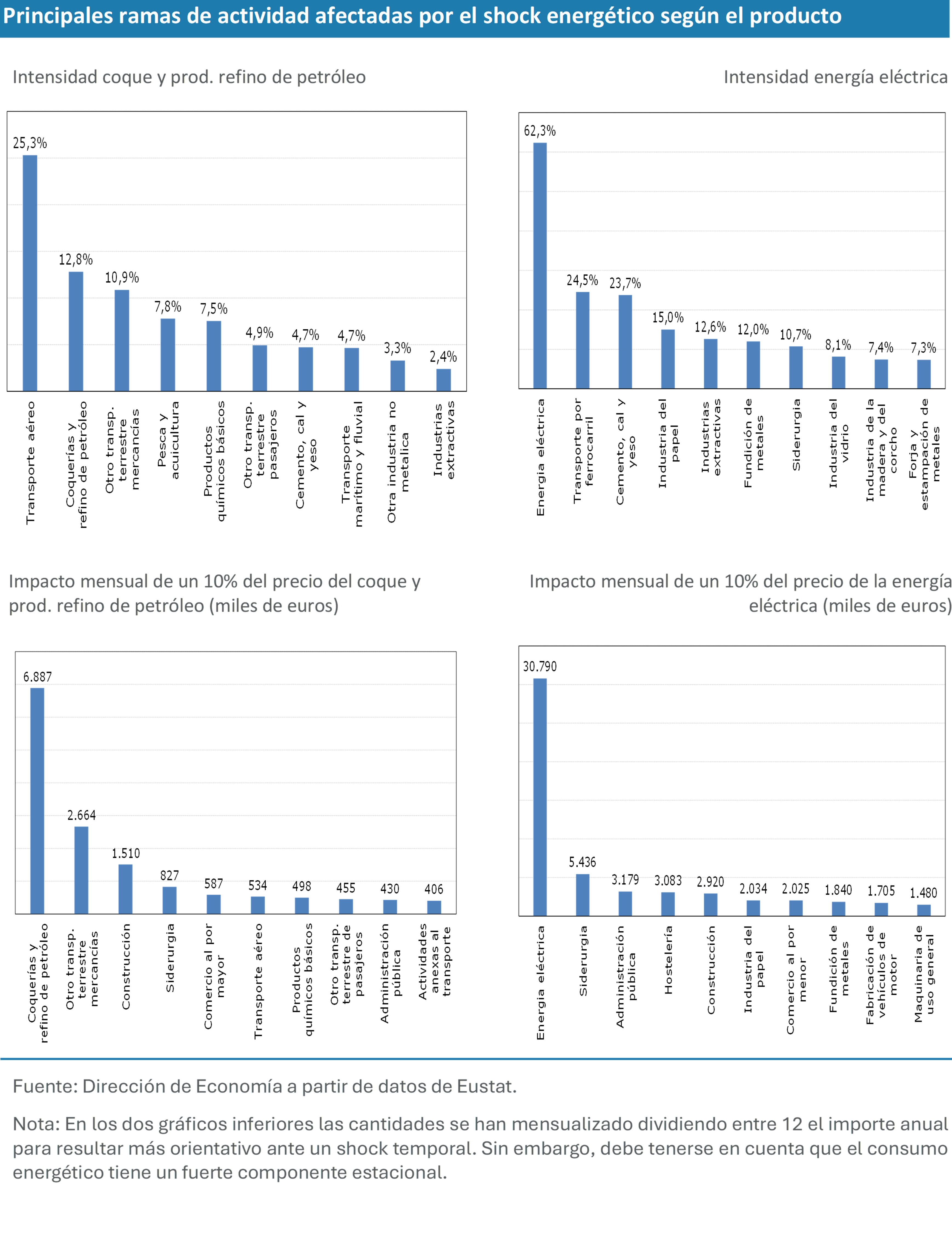

Sin embargo, este enfoque solo permite captar el impacto directo y de muy corto plazo. En primer lugar, el resto de los componentes del IPC también incorpora energía en sus procesos productivos, lo que incrementará los costes de producción y que, posteriormente, podría trasladarse al consumidor final. Este efecto no es menor y se intensificará cuanto más se prolongue el shock energético, especialmente a través del impacto del encarecimiento del gas sobre el precio de la electricidad, como se mostrará a continuación. Este canal puede ir más allá del aumento de los precios de consumo y afectar, a medio plazo, a la competitividad de la industria vasca. Sin ir más lejos, tras la pasada crisis energética el valor añadido de la industria vasca apenas se sitúa una décima por encima del nivel del cuarto trimestre de 2019, mientras que el empleo industrial todavía no se ha recuperado y permanece un 1,6% por debajo de dicho nivel.

Es posible estimar en qué medida los precios energéticos se trasladan a las distintas actividades de la economía vasca. A nivel agregado, un incremento del 10% en los precios del coque y de los productos de refino de petróleo implicaría un aumento de los costes de producción de 15 millones de euros mensuales, mientras que un aumento del 10% en los precios de la energía eléctrica supondría un incremento de 40 millones de euros cada mes de los costes de las empresas de forma directa. En los gráficos inferiores se detallan las diez ramas de actividad con mayor intensidad energética en productos refinados del petróleo y en energía eléctrica y, por tanto, más expuestas al conflicto, tanto en términos relativos (como porcentaje de su producción) como absolutos (en miles de euros, para un incremento del 10% en los precios del input) teniendo en cuenta su consumo directo como la demanda intermedia a través de la producción de otros sectores.

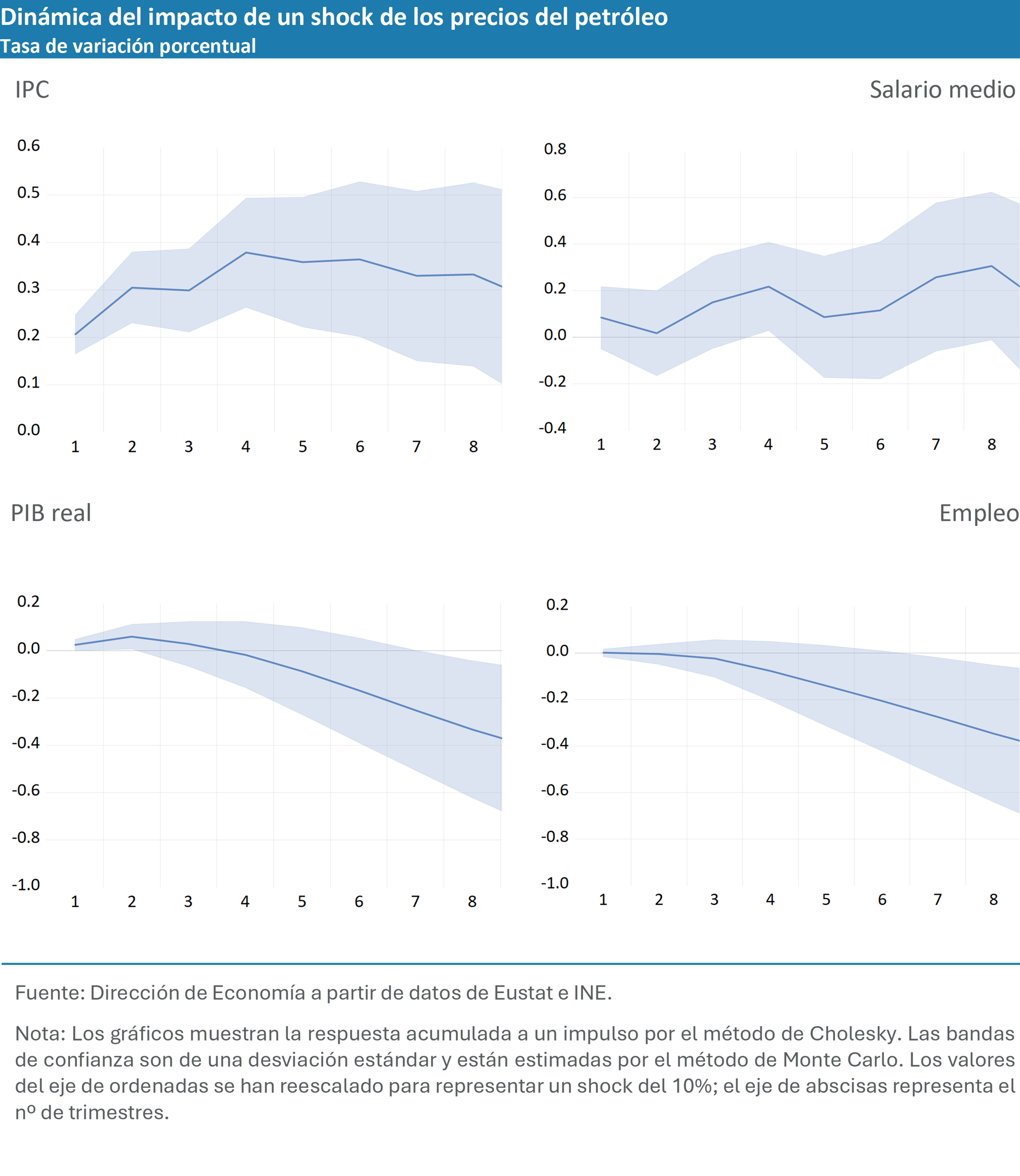

Aunque el enfoque input-output resulta útil para identificar las vías de transmisión entre actividades, existen alternativas ampliamente utilizadas para analizar la dinámica de los efectos de un shock en los precios del petróleo, como los modelos VAR (Vector Autoregression Models) y sus distintas variantes. En este caso se ha optado por estimar la dinámica temporal del impacto siguiendo la propuesta de Blanchard y Galí, presentada en la sección tercera de “The Macroeconomic Effects of Oil Price Shocks: Why Are the 2000s So Different from the 1970s?” (2007).

Esta especificación utiliza seis variables, precio del petróleo, IPC, deflactor del PIB, salario medio, PIB y empleo, junto con una constante y una variable exógena que representa la tendencia cuadrática de la productividad. Bajo el supuesto de que los shocks en los precios del petróleo son exógenos respecto al valor contemporáneo del resto de variables, hipótesis razonable en el caso de la economía vasca, el modelo permite analizar la interacción de un shock energético persistente y su propagación al conjunto de la economía. En los gráficos inferiores se presentan los resultados de la estimación en términos de respuestas acumuladas a un impulso (IRF, por sus siglas en inglés) para cada trimestre desde el shock inicial, lo que refleja la persistencia del impacto a lo largo del horizonte temporal considerado.

El impacto inmediato sobre el nivel de precios estimado es de dos décimas, alcanzando un máximo cercano a cuatro décimas al cabo de un año por cada 10% de shock del petróleo, a partir de lo cual la presión inflacionaria tendería a moderarse. Los salarios responderían progresivamente con incrementos en los trimestres posteriores al aumento de precios y, casi dos años después, continuarían registrándose alzas salariales, aunque sin llegar a recuperar completamente el poder adquisitivo previo al shock.

En términos de PIB, el impacto a corto plazo sería limitado y alcanzaría una décima al cabo de un año por cada incremento del 10% en el precio del barril. No obstante, la relevancia del ejercicio reside en la dinámica del impacto: la persistencia del shock más allá del primer año sería el principal factor de deterioro para la economía vasca, con una pérdida cercana a una décima adicional por trimestre a partir de ese momento, hasta alcanzar un impacto acumulado de unas tres décimas al cabo de ocho trimestres. Esto equivaldría a una reducción de alrededor de dos décimas del PIB en 2027 por cada 10% de incremento de precios, en el caso de que el conflicto se prolongase hasta entonces.

La batería de medidas aprobadas tanto por el Gobierno Vasco como por el Gobierno de España ayudarán a mitigar el impacto económico derivado del conflicto en Oriente Medio.

Concretamente, el Gobierno Vasco aprobó un paquete dotado de 105 millones de euros para la protección de las personas y del empleo, 450 millones en apoyo financiero a pymes, 277 millones destinados a la transformación y diversificación del tejido productivo y 215 millones para reforzar la autonomía energética. A este esfuerzo se suma el Real Decreto ley 7/2026, de 20 de marzo, que moviliza hasta 5.000 millones de euros hasta el final de junio a través de medidas urgentes en materias y normativa de ámbito estatal. Este plan combina actuaciones coyunturales, reducción temporal de la fiscalidad energética, refuerzo de los descuentos del bono social, garantía de suministro a los hogares vulnerables y ayudas directas a sectores específicos, con medidas de carácter estructural orientadas a reforzar la soberanía energética, agilizar inversiones en renovables y aumentar la capacidad de almacenamiento eléctrico. En conjunto, estas actuaciones podrían contribuir a moderar la inflación energética en los precios finales pagados por los consumidores y la inflación general y así atenuar la pérdida de renta real disponible de los hogares y, en consecuencia, su capacidad de consumo además de evitar su traslación a las cadenas de valor y una posible pérdida de competitividad de las empresas vascas. En todo caso, el alcance y los límites de estas medidas dependerán de la evolución y la duración del conflicto, así como del comportamiento de los mercados energéticos internacionales.

2026 - Trimestre 1

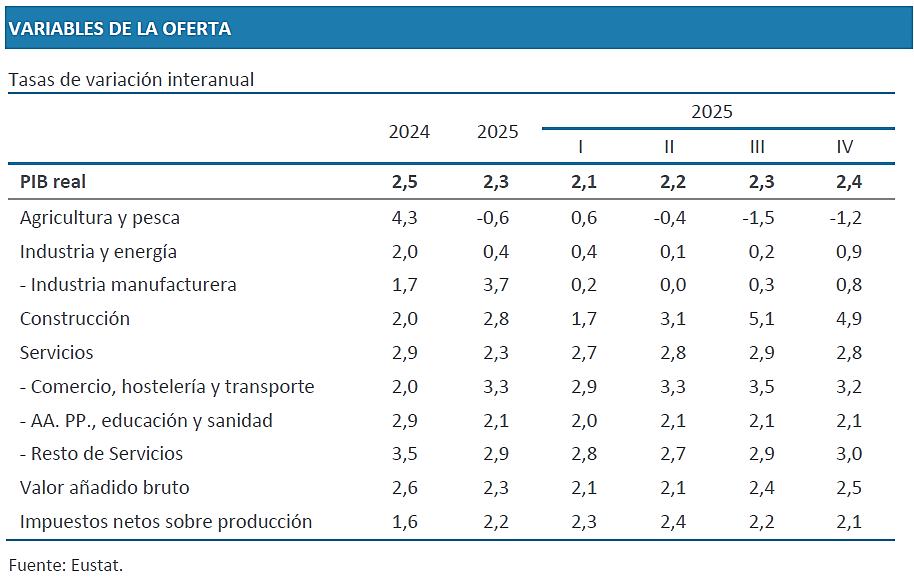

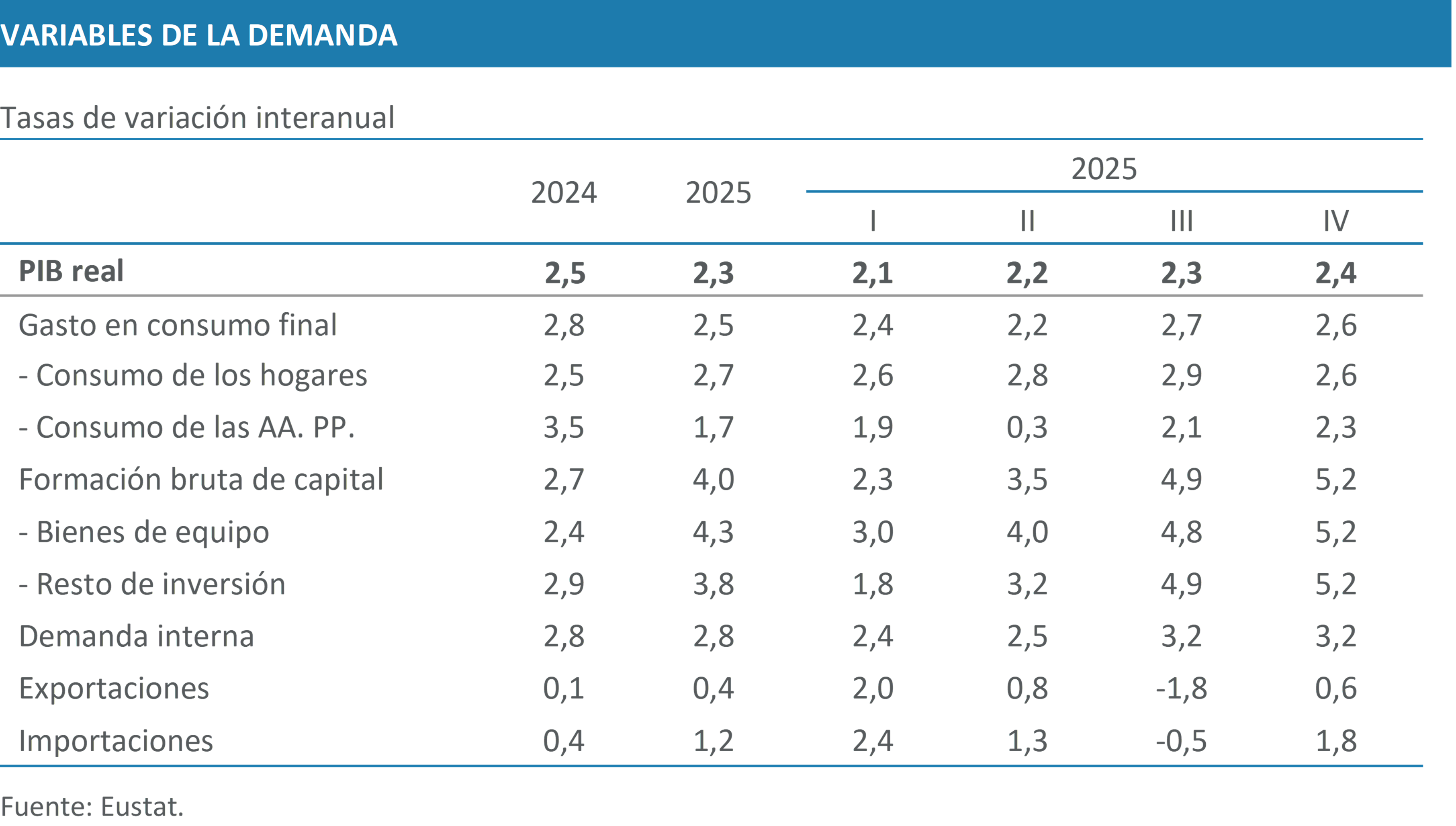

La economía vasca creció un 2,4% interanual en el cuarto trimestre de 2025, lo que permitió cerrar el ejercicio con una variación media del 2,3%. Aunque ligeramente por debajo del avance de 2024, sigue siendo un incremento notable y coherente con un entorno internacional particularmente complejo. El crecimiento combinó dinamismo, constancia y equilibrio al superar con holgura la media de la zona euro, mantener una trayectoria ascendente a lo largo del año y apoyarse de forma proporcional en el consumo privado y la formación bruta de capital.

Desde la óptica de la oferta, la industria volvió a reflejar las mismas tensiones que se observan en otras economías europeas, condicionada por la incertidumbre sobre sectores estratégicos, la polarización geopolítica y la expansión de políticas proteccionistas. Aun así, en 2025 mostró una evolución moderada pero encaminada hacia la estabilización, gracias a la recuperación de los pedidos y la normalización de algunos costes y flujos logísticos. Tras dos trimestres prácticamente planos, el sector repuntó con claridad en el cuarto trimestre, hasta el 0,9%, lo que permitió cerrar el año con una media del 0,4%. La industria manufacturera siguió un patrón similar, con escasa variación en la primera mitad del año y un repunte final del 0,8%, señalando una mejora gradual de las perspectivas.

La construcción destacó por una fortaleza muy superior a la observada en ejercicios previos. Alcanzó tasas superiores al 5% en verano y mantuvo un crecimiento del 4,9% en el cuarto trimestre. Tanto el incremento del Índice Coyuntural de la Construcción, del 6,3%, como el aumento de la afiliación del 2,6% en el último trimestre confirman la solidez del sector y su aportación al conjunto de la actividad.

Los servicios volvieron a ser el principal motor del crecimiento. En el conjunto de 2025 su valor añadido aumentó un 2,8%, con un ritmo estable durante el año y apoyado en los tres grandes bloques de actividad. Destacó el vigor del comercio, la hostelería y el transporte, con un avance del 3,3%, claramente superior al del ejercicio anterior. Las ramas más vinculadas al sector público ofrecieron igualmente un comportamiento sólido y continuado, con crecimientos por encima del 2% durante todo el año.

Por el lado de la demanda, las cuentas económicas confirman que el crecimiento se sostuvo, principalmente, en la solidez de la demanda interna. La pauta observada al inicio del ejercicio se prolongó hasta el cierre del año, con una composición estable entre consumo e inversión y un sector exterior menos favorable que en etapas anteriores. La demanda interna mostró un avance dinámico y continuado, con tasas que pasaron del 2,4% al 3,2% a lo largo del año, lo que permitió cerrar 2025 con un incremento medio del 2,9%. Dentro de este agregado, el consumo final mantuvo un crecimiento regular en torno al 2,5%, apoyado en la moderación de precios y la estabilidad de los servicios públicos. Por su parte, la inversión destacó por su perfil ascendente y por su contribución al ciclo. Este impulso interno compensó el comportamiento del sector exterior, que restó ocho décimas al crecimiento del cuarto trimestre y drenó seis décimas en el balance anual.

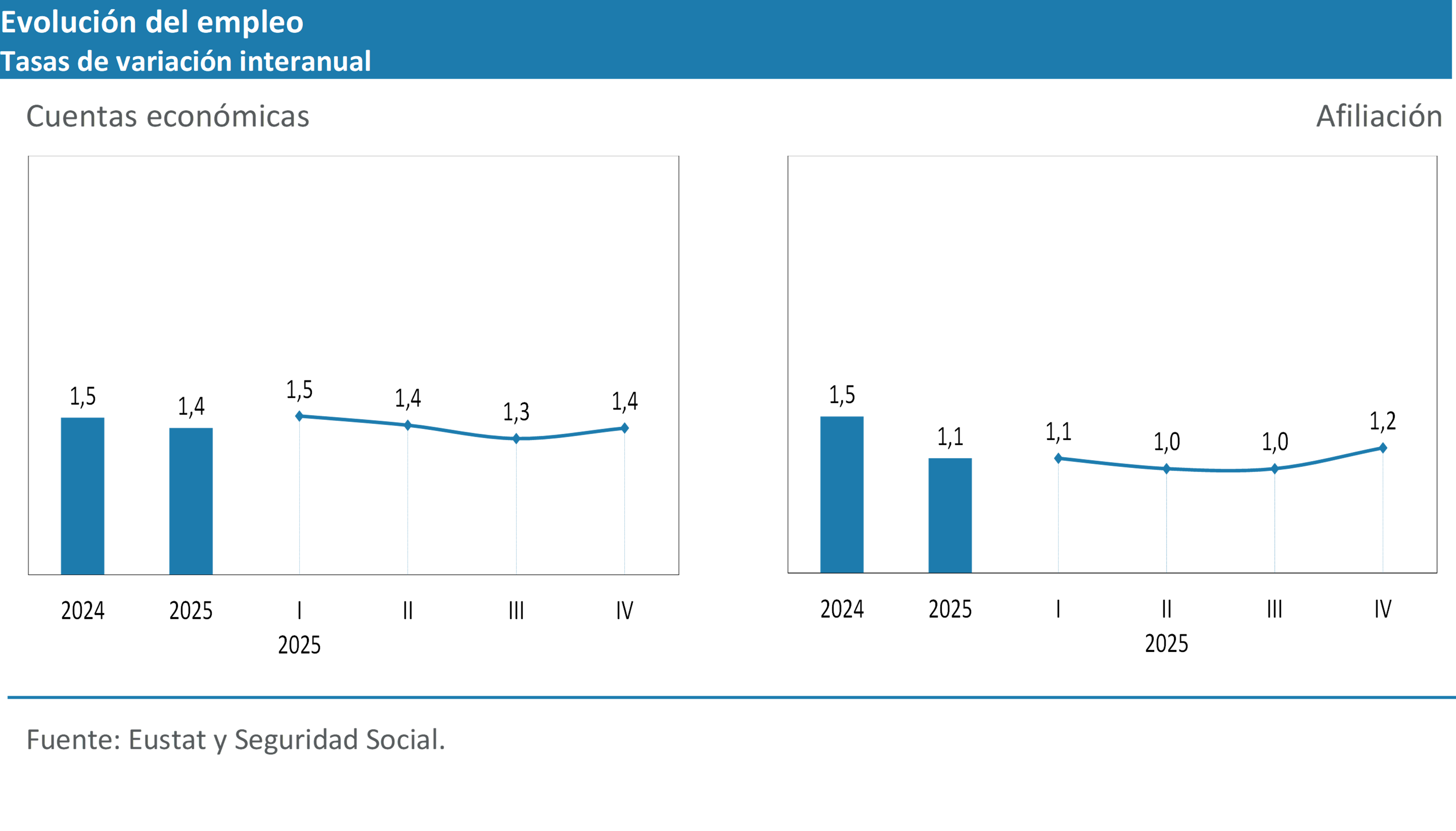

La evolución favorable de la actividad se trasladó al mercado laboral, que cerró 2025 con un crecimiento del empleo del 1,4%, solo una décima por debajo del ritmo del año anterior y todavía en niveles sólidos. Este avance se tradujo en la creación de cerca de 14.000 puestos de trabajo equivalentes a tiempo completo. El perfil trimestral mostró un arranque especialmente dinámico, con un aumento del 1,5% en el primer trimestre, para estabilizarse posteriormente en torno al 1,4% hasta el final del ejercicio. En el cuarto trimestre, el número total de puestos de trabajo superó el millón, alcanzando el nivel más alto de toda la serie estadística, con una parte mayoritaria de la creación de empleo concentrada en los servicios.

En materia de precios, se mantuvo la senda de moderación. El deflactor del PIB pasó del 2,8% en 2024 al 2,6% en 2025. Por su parte, el IPC se situó en el 3,0% de media anual, una décima menos que en 2024, y esta contención se prolongó en los dos primeros meses de 2026.

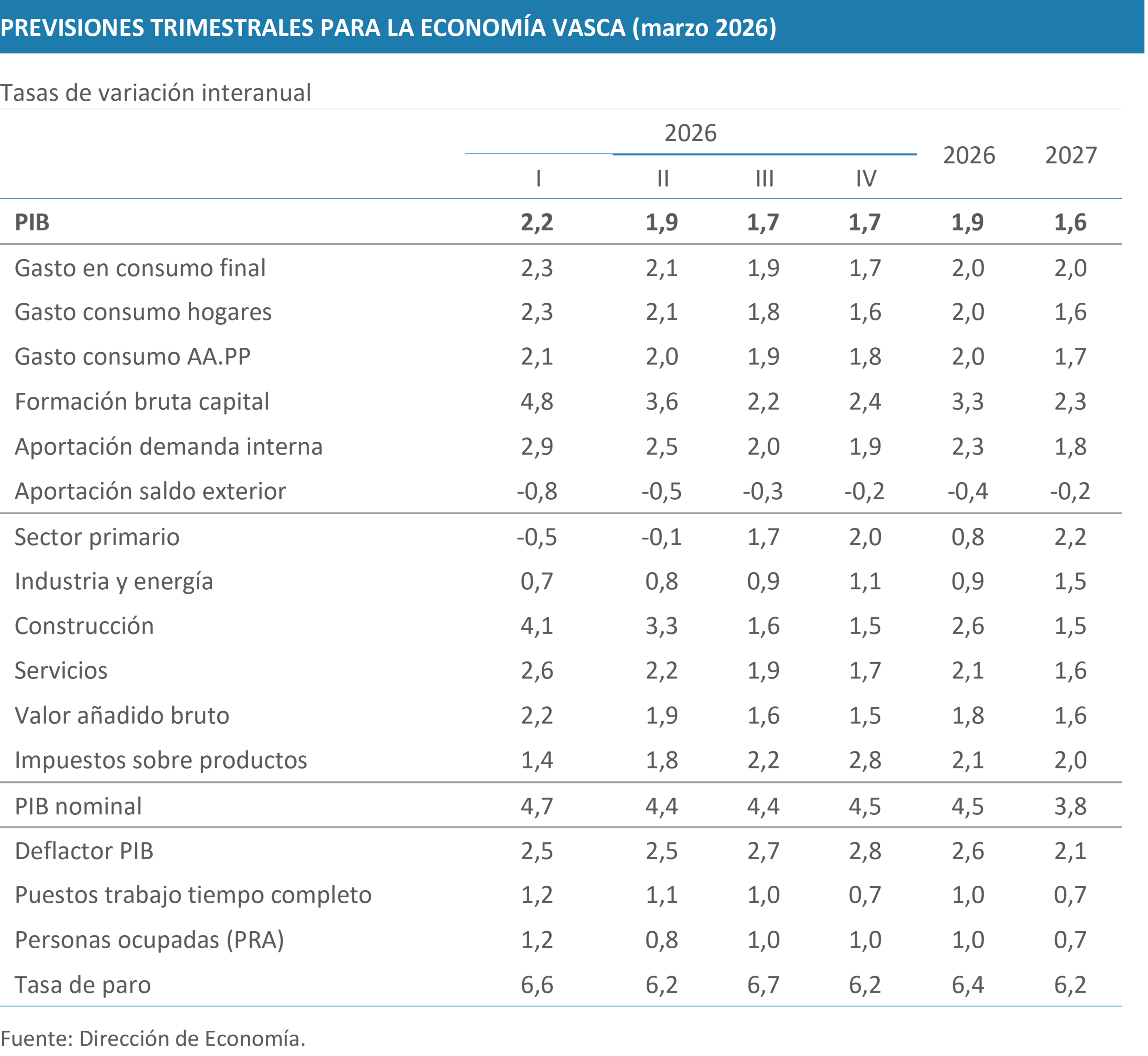

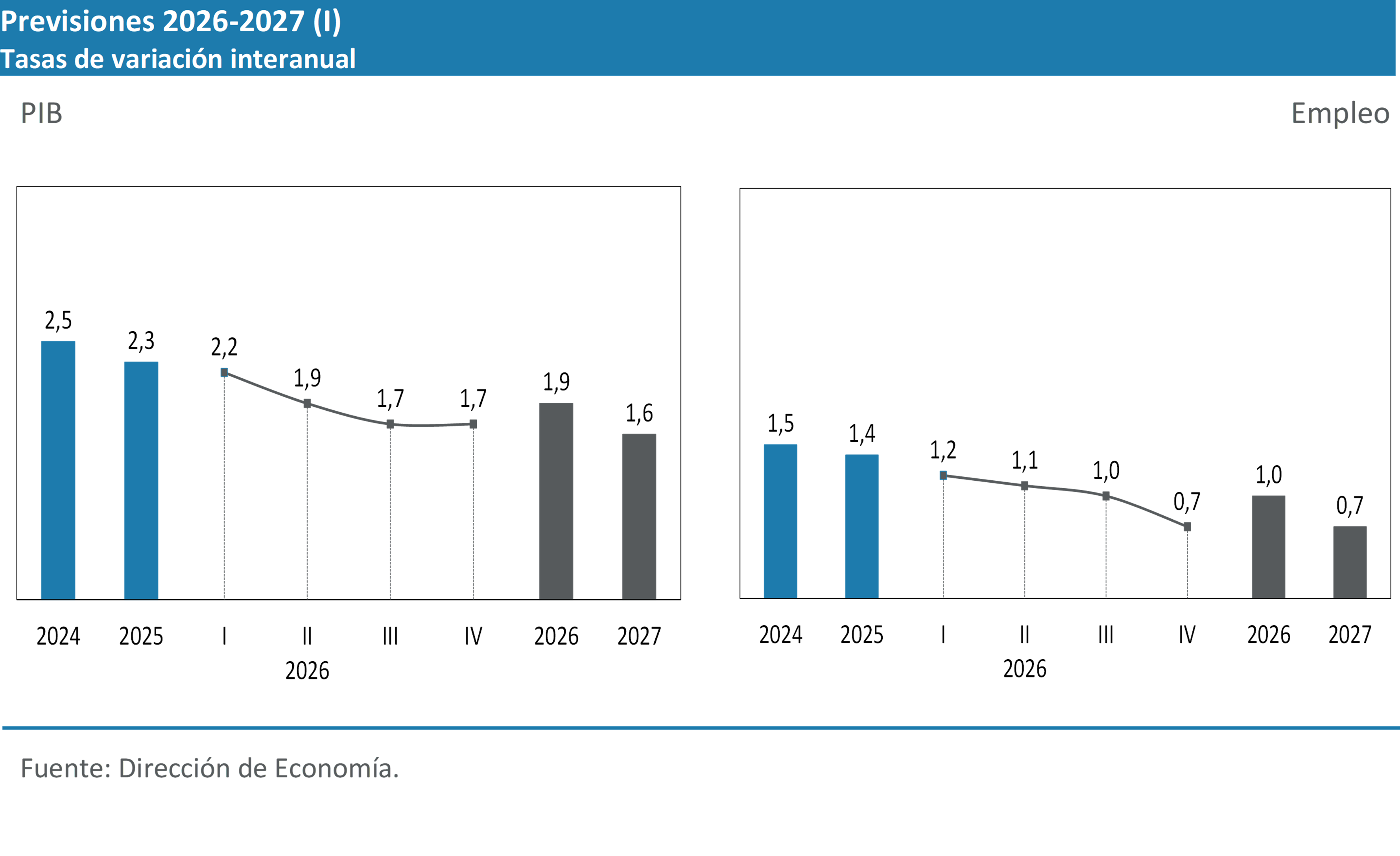

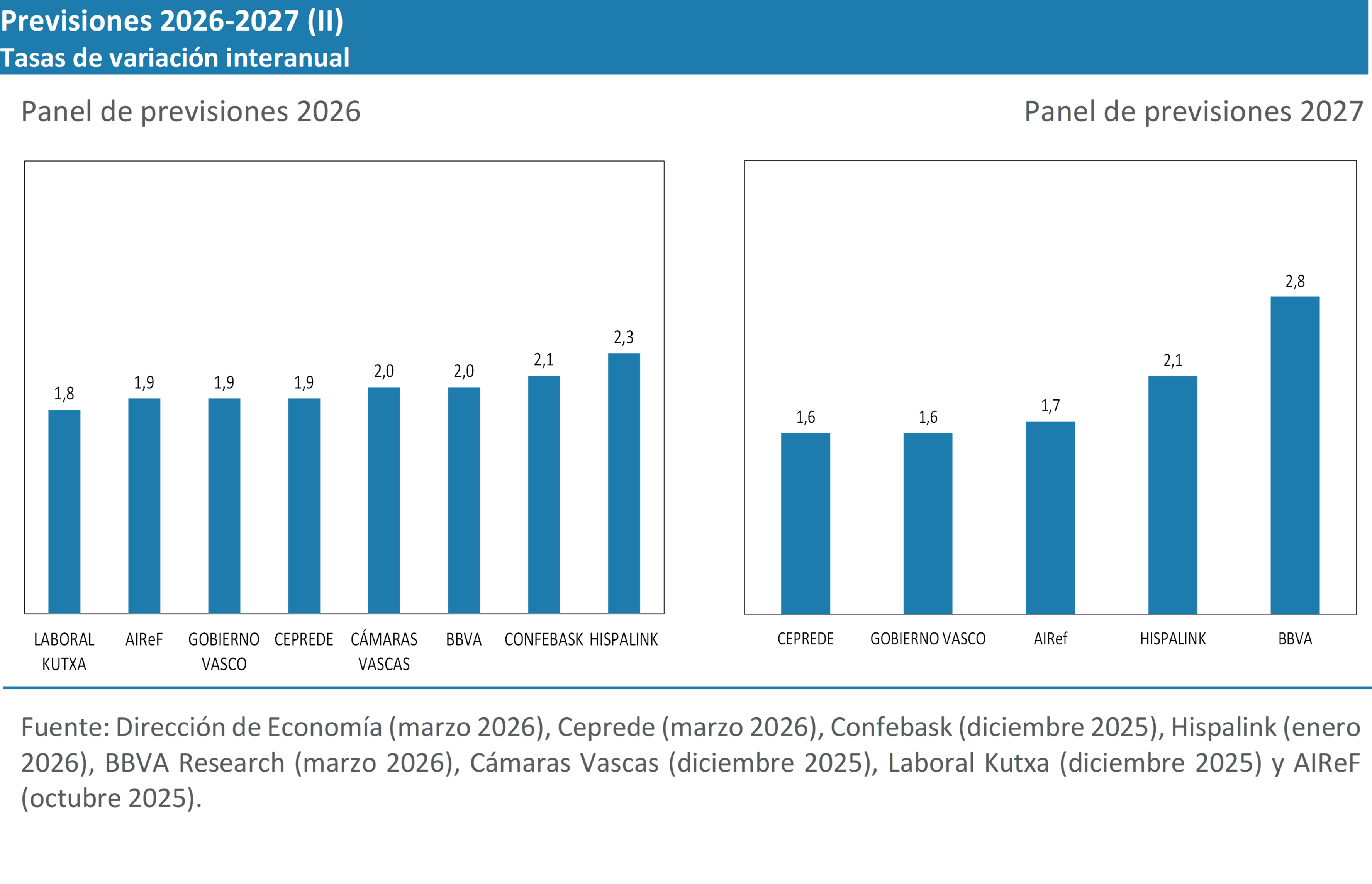

La información coyuntural más reciente y la actualización de las hipótesis de contexto permiten definir un escenario macroeconómico para 2026 y 2027. El escenario central se elabora bajo supuestos de continuidad, sin incorporar un shock adicional derivado del conflicto. En este marco, el PIB crecería un 2,2% interanual en el primer trimestre de 2026, con una moderación gradual posterior, hasta un crecimiento medio del 1,9% en 2026 y del 1,6% en 2027. El empleo aumentaría un 1,0% en 2026 y un 0,7% en 2027, con una reducción de la tasa de paro hasta el 6,4% y el 6,2% respectivamente. En precios, se prevé que el deflactor del PIB crezca un 2,6% en 2026 y se modere al 2,1% en 2027.

De forma complementaria, se ha realizado un ejercicio específico para evaluar el impacto potencial del encarecimiento de la energía derivado del conflicto en Oriente Próximo. El análisis muestra que un aumento persistente de los precios del petróleo y del gas podría intensificar temporalmente las presiones inflacionarias y, si se prolonga, trasladarse gradualmente a la actividad y a la competitividad de la economía vasca. Los efectos directos serían acotados en el corto plazo, pero su persistencia ampliaría el deterioro a lo largo de 2027. Las medidas aprobadas por el Gobierno Vasco y el Gobierno de España contribuirían a amortiguar parcialmente estos efectos, reduciendo la presión sobre hogares y empresas y moderando la pérdida de renta disponible. En todo caso, el alcance final dependerá de la evolución del conflicto y del comportamiento de los mercados energéticos.

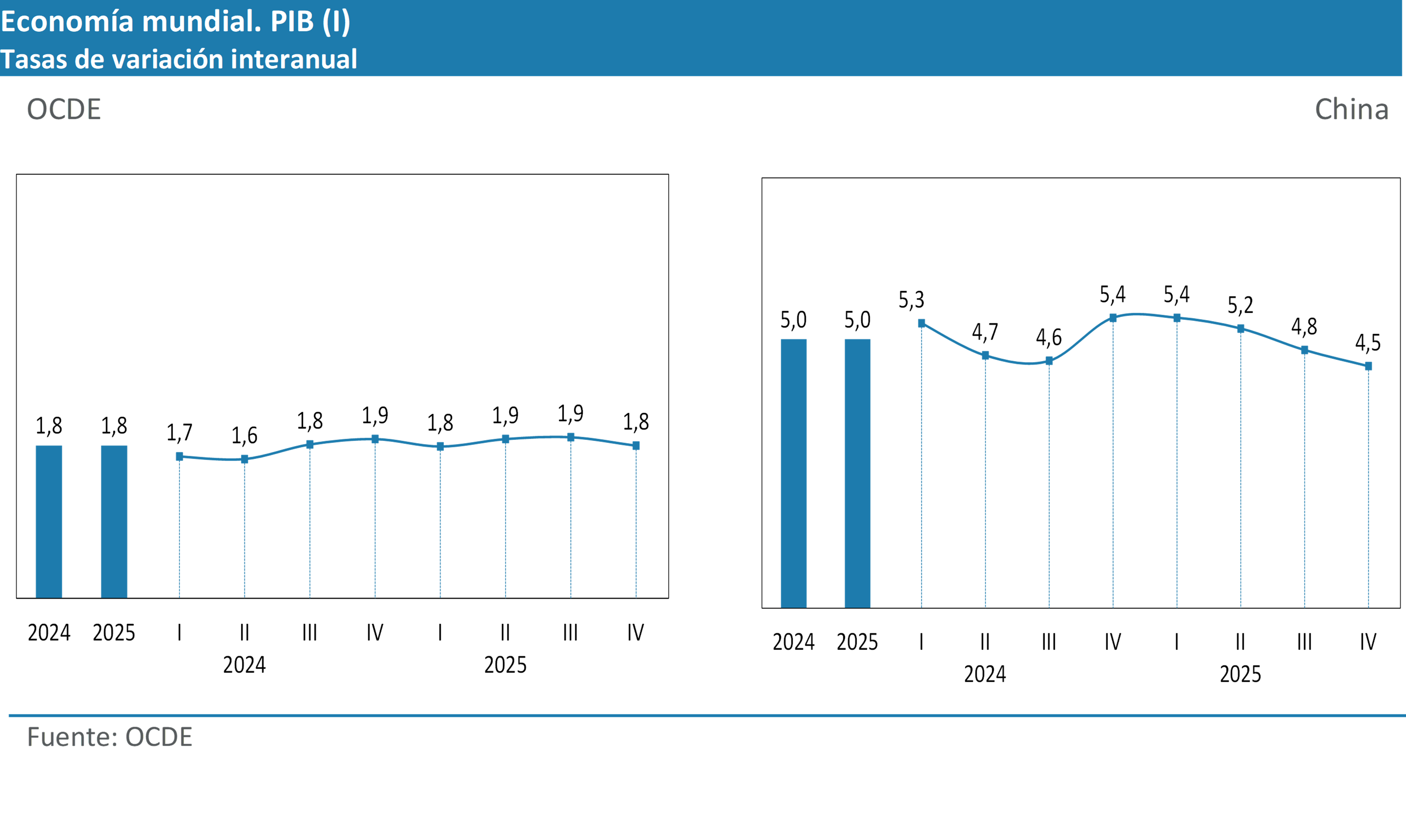

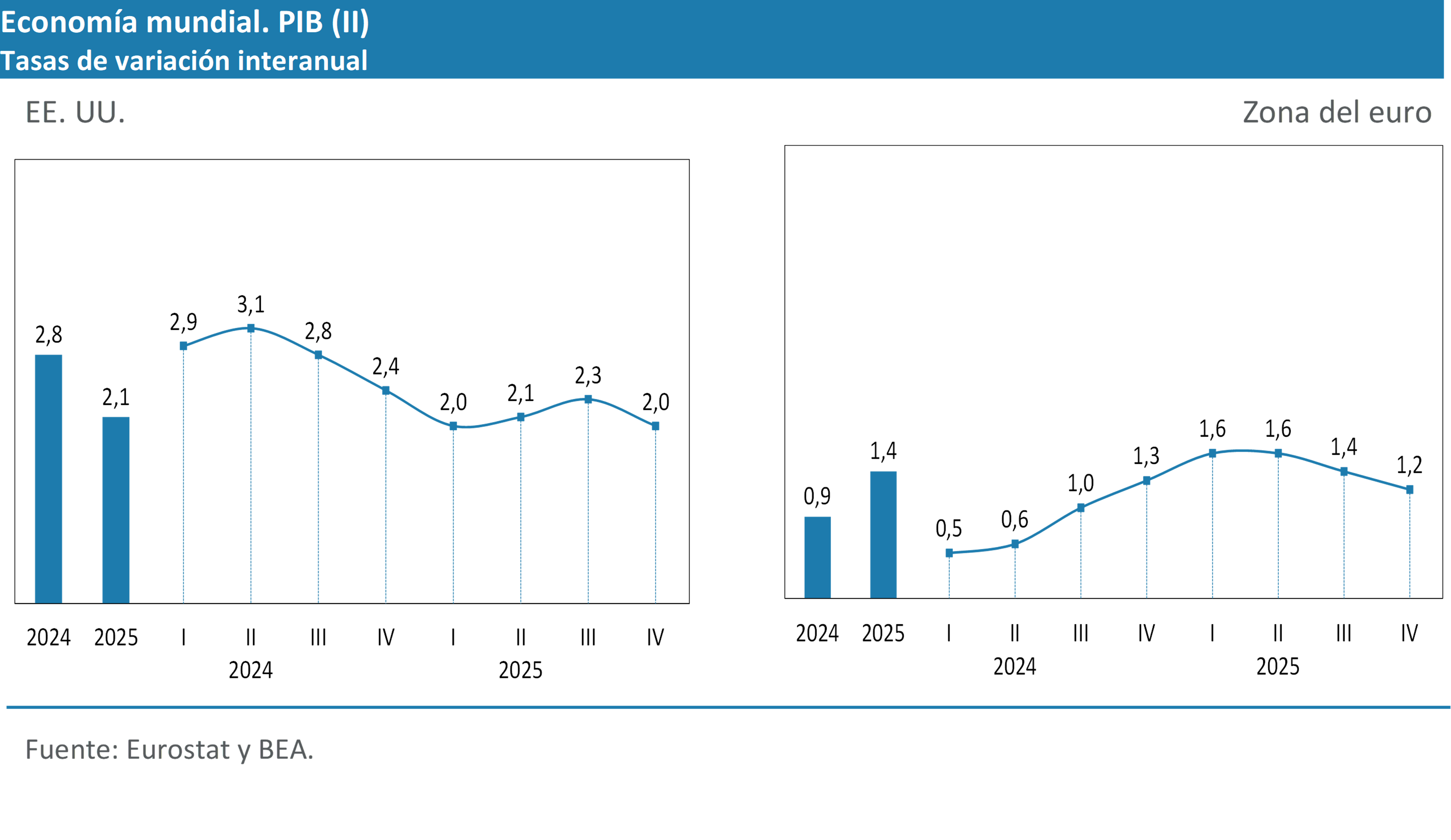

En el cuarto trimestre de 2025, la economía mundial mantuvo un ritmo de crecimiento estable, sin grandes sobresaltos, en un entorno caracterizado por la normalización gradual de la inflación y por la fortaleza de los mercados laborales. El crecimiento del conjunto de la OCDE se situó en torno al 1,8% interanual, en línea con los registros de los tres trimestres previos, mientras que las grandes economías emergentes continuaron avanzando a tasas considerablemente superiores. Las tensiones geopolíticas y comerciales seguían presentes, pero, hasta finales de año, su impacto sobre la actividad se canalizaba principalmente a través de la moderación del comercio internacional, no mediante un frenazo brusco de la demanda.

La divergencia entre economías avanzadas y emergentes se mantuvo como rasgo central del ciclo. Entre las primeras, el crecimiento se sostuvo sobre todo en el consumo privado, apoyado en la mejora de la renta real y en tasas de paro históricamente reducidas, mientras que la inversión ha ido recuperando peso tras varios años de shocks encadenados y pese a la falta de señales claras de aceleración de la demanda externa. Los mercados ya descontaban la continuación del ciclo de recortes de tipos iniciado a comienzos de 2025, tanto en Estados Unidos como en la zona del euro, lo que estaba contribuyendo a suavizar de forma gradual las condiciones financieras y a reforzar la expectativa de una normalización ordenada de la inflación. En los emergentes, y especialmente en Asia, el crecimiento seguía siendo sensiblemente más dinámico, con tasas por encima del 4% que contrastaban con el tono mucho más moderado de la OCDE.

En este grupo, China cerró el año con un crecimiento interanual del 4,5% en el cuarto trimestre, un patrón de expansión más lento que en su pasado reciente, pero superior al de la mayoría de las economías avanzadas. Por el lado de la demanda, el consumo privado mostró una recuperación gradual, todavía lastrada por la incertidumbre de los hogares y por el ajuste del sector inmobiliario, mientras que la inversión continuó débil en construcción residencial y algo más firme en infraestructuras y sectores ligados a la transición energética y a la tecnología. El sector exterior volvió a ejercer un papel de apoyo, con exportaciones hacia Asia y Europa que compensaron parcialmente la menor demanda procedente de Estados Unidos. India volvió a situarse como el gran motor del grupo, con un crecimiento interanual del 7,6%. El consumo privado siguió siendo el componente más dinámico, gracias a la mejora del empleo urbano y al avance de los salarios reales, mientras que la inversión mantuvo tasas muy elevadas en infraestructuras, construcción y manufacturas orientadas a exportación. La aportación de la demanda externa fue algo más moderada, debido al aumento de las importaciones de bienes de capital y de insumos, pero el saldo exterior se mantuvo en niveles compatibles con un crecimiento robusto.

En América Latina, México destacó por recuperar tasas positivas tras la contracción del trimestre anterior. El PIB creció un 1,8% en el cuarto trimestre, después de la caída del 0,1% en el tercero, lo que supuso el retorno a una senda expansiva apoyada en la actividad manufacturera vinculada a Estados Unidos y en proyectos asociados a la relocalización industrial en el contexto del nuevo tratado comercial EEUU–México–Canadá (USMCA). El consumo privado creció de forma contenida, afectado por la moderación del poder adquisitivo y por un contexto de gasto más prudente tras la contracción del trimestre previo, mientras que la inversión mostró un mejor tono en algunos segmentos ligados a la industria exportadora y a la logística.

Entre las economías avanzadas, Estados Unidos volvió a liderar el grupo, con un crecimiento interanual del 2,0%. El consumo privado (2,1%) se mantuvo firme gracias a la fortaleza del mercado laboral y a la mejora del poder adquisitivo, mientras que la inversión ofreció un comportamiento heterogéneo: la destinada a bienes de equipo y propiedad intelectual siguió creciendo (8,1%), mientras que la inversión residencial (-3,5%) continuó limitada. La inflación avanzó hacia niveles compatibles con el objetivo de la Reserva Federal (2,4% en enero y febrero).

En Japón, el PIB creció un 0,4% en el cuarto trimestre, prolongando la desaceleración iniciada a mediados de 2025. El consumo privado avanzó un 1,6%, pero sin un impulso claro en un contexto de pérdida de poder adquisitivo acumulada. La inversión residencial volvió a caer con fuerza (–4,1%) porque la demanda de vivienda permanece muy debilitada por la presión sobre las rentas, el encarecimiento previo de materiales y el impacto persistente del envejecimiento demográfico, factores que impiden que el sector recupere tracción. La inversión empresarial sí creció (3,3%), apoyada en proyectos de modernización, aunque insuficiente para compensar la debilidad del resto de la demanda. La demanda externa restó crecimiento, con exportaciones ligeramente negativas (–0,3%) frente a unas importaciones más dinámicas (3,5%).

La zona del euro, por su parte, cerró el cuarto trimestre con un crecimiento interanual del 1,2%, lo que consolida un patrón de recuperación continuo pero suave desde mediados de 2024. La demanda interna siguió siendo el principal pilar del avance, con un consumo privado favorecido por la moderación de la inflación y por la resistencia del empleo, mientras que la inversión mostró un comportamiento claramente más dinámico, con un crecimiento cercano al 3,1%, solo ligeramente inferior al del trimestre anterior, y una contribución relevante al conjunto de la actividad. La demanda externa mantuvo un papel modesto, en un entorno en el que el comercio internacional avanzó a ritmos contenidos y en el que la industria europea continuó ajustándose a unos costes energéticos todavía altos en perspectiva histórica, aunque inferiores a los niveles de 2022 y 2023, y a un contexto de mayor competencia global.

Dentro de la zona del euro, las diferencias por países siguieron siendo visibles. En Alemania, aunque el consumo privado se mantuvo firme (1,8%) y la inversión creció un 0,9%, encadenando dos trimestres positivos por primera vez desde 2019, la debilidad del saldo exterior volvió a limitar el crecimiento del PIB (0,4%, similar a los últimos trimestres). El vigor de las importaciones contrarrestó la recuperación de las exportaciones, que retornaron a tasas positivas tras dos años de caídas, en un contexto de demanda internacional moderada y un sector industrial aún falto de impulso.

En Francia, la inversión logró consolidar su recuperación tras casi dos años de contracciones continuadas, con una expansión del 1,7% que afianza la tendencia positiva iniciada en el trimestre anterior (1,6%). Por su parte, el consumo privado también mostró señales de mejora: aunque el avance fue modesto (0,3%), resultó significativo respecto al estancamiento registrado previamente (0,0%). Así, el análisis revela un escenario de mayor estabilidad y dinamismo en la demanda interna, que contribuyó a una recuperación más sólida del PIB, que creció un 1,2% y confirma la aceleración observada a lo largo del año.

Italia, por su parte, creció un 0,8%, apoyada en una inversión que aumentó un 5,1% y compensó el avance más tenue del consumo privado (0,8%). España, por último, volvió a ser la economía más dinámica del área, con un crecimiento del 2,7%. El consumo privado creció un 3,1% gracias a la mejora del empleo y de la renta real, y el gasto público un 2,5%. La inversión avanzó un 5,9%, sostenida por el dinamismo de la construcción (7,2%) y por unas condiciones financieras más favorables tras los recortes de tipos.

De cara al inicio de 2026, los indicadores adelantados sugerían inicialmente una prolongación de las tendencias observadas en la segunda mitad de 2025, con un crecimiento moderado, una inflación en fase de normalización y unas políticas monetarias en pausa, a la espera de nuevas señales. Sin embargo, el ataque conjunto de Estados Unidos e Israel en territorio iraní ha alterado de forma abrupta este escenario y ha incrementado de manera significativa la incertidumbre. En pocos días, el precio del Brent llegó a superar los 120 $/barril y, aunque posteriormente se ha estabilizado en torno a los 100 $, la volatilidad sigue siendo elevada y el tránsito por el Estrecho de Ormuz registra perturbaciones claras que elevan los costes logísticos y añaden presión a los mercados energéticos. El FMI y los principales servicios de estudios han insistido en que repuntes sostenidos de los precios de la energía pueden sumar varias décimas a la inflación global y restar crecimiento en pocos trimestres, y que el impacto final dependerá sobre todo de la duración del episodio. Las declaraciones más recientes de Christine Lagarde mantienen un mensaje de prudencia y dependencia estricta de los datos, subrayando que un shock energético de esta naturaleza podría modificar el perfil temporal de la inflación y retrasar las decisiones de política monetaria que el mercado anticipaba para 2026.

La incertidumbre asociada al conflicto es elevada y abarca tanto la duración del episodio como la intensidad del impacto sobre los flujos comerciales y logísticos, especialmente en sectores dependientes de la energía y en ramas manufactureras con cadenas de suministro globalizadas. La visibilidad a corto plazo se ha reducido considerablemente y cualquier ejercicio prospectivo debe manejar un rango más amplio de escenarios que los considerados antes de la escalada. Con todo, es probable que los datos del primer trimestre de 2026 reflejen solo de forma limitada estos desarrollos, dado que buena parte de la escalada geopolítica y del repunte de los precios energéticos se ha producido avanzada la fase de referencia y los mecanismos de transmisión requieren cierto tiempo para trasladarse a la actividad y a los precios finales. Por ello, lo más plausible es que el primer trimestre de 2026 muestre todavía una cierta continuidad con las pautas de crecimiento e inflación de 2025 y, que sea a partir del segundo trimestre cuando comiencen a apreciarse con mayor nitidez los efectos macroeconómicos del conflicto, tanto sobre el nivel de actividad como sobre la configuración de las políticas económicas en las principales áreas del mundo.

Producción y empleo

La economía vasca registró en el cuarto trimestre de 2025 un crecimiento del 2,4%, culminando un año de avances sostenidos y confirmando un comportamiento levemente mejor de lo previsto por la Dirección de Economía. La contabilidad trimestral pone de relieve un patrón de crecimiento apoyado en los sectores con mayor tracción interna, con un papel protagonista de los servicios, que mantuvieron un ritmo sólido y estable a lo largo del ejercicio, y de la construcción, que aportó un impulso adicional vinculado a la inversión. La industria, más expuesta al contexto internacional, mostró en el tramo final del año un repunte significativo, tras varios trimestres de crecimiento prácticamente plano. Frente a este mejor comportamiento interno, el sector exterior siguió restando al crecimiento, condicionado por la debilidad de algunos socios europeos y las tensiones comerciales, si bien con una composición más favorable que en ejercicios anteriores.

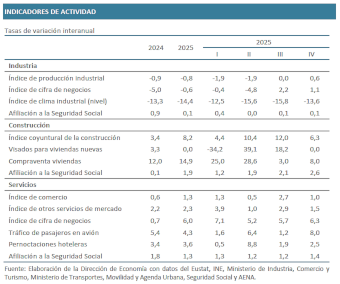

Tras un periodo prolongado de debilidad, la actividad industrial en Euskadi continúa mostrando un balance muy contenido desde 2024. Sin embargo, el cierre de 2025 introduce un matiz algo más favorable, al registrarse en el cuarto trimestre un crecimiento intertrimestral del 0,7%. Este avance, junto con el repunte observado en el tercer trimestre, permite amortiguar parcialmente las caídas acumuladas en los tres trimestres anteriores.

Este mejor tono en el tramo final del año se refleja en la evolución del Índice de Producción Industrial, que aumentó un 0,6% en el cuarto trimestre, frente a las caídas continuadas registradas en la primera mitad del ejercicio. Por destino económico de la producción, los bienes de consumo, especialmente los no duraderos, y los bienes intermedios muestran retrocesos, mientras que los bienes de equipo registran un incremento notable, explicando el crecimiento observado y en línea con el dinamismo de la formación bruta de capital fijo. Por su parte, la producción de energía se mantiene prácticamente estancada.

Otros indicadores coyunturales del sector confirman este diagnóstico respecto al tercer trimestre. El Índice de Clima Industrial, tradicionalmente pesimista, mejora ligeramente, aunque permanece en niveles bajos, reflejando unas expectativas empresariales todavía débiles. Asimismo, la afiliación a la Seguridad Social en la industria apenas crece una décima, lo que confirma un comportamiento muy contenido del empleo industrial en el conjunto del año.

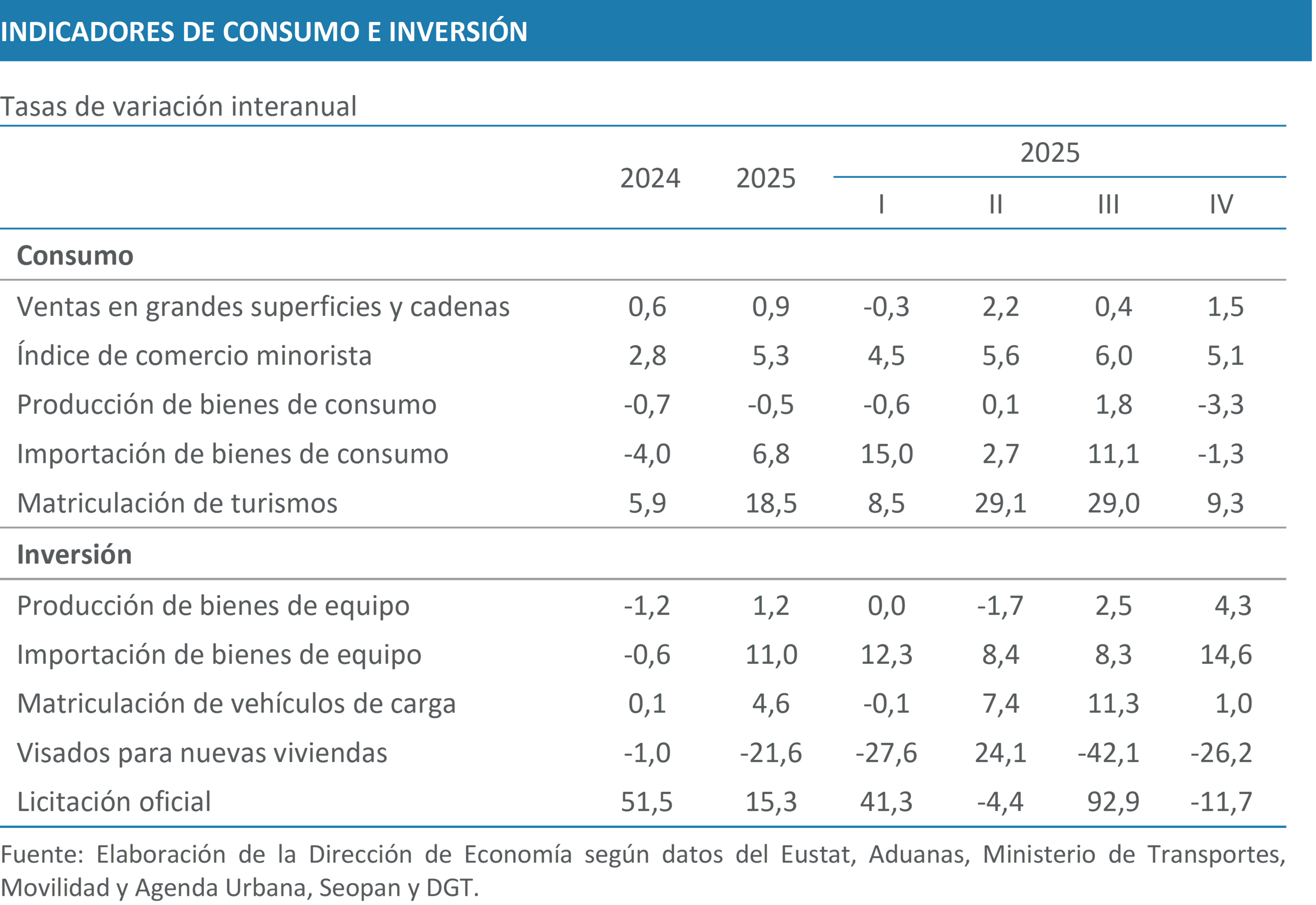

El sector de la construcción volvió a mostrar en el cuarto trimestre un crecimiento muy intenso (4,9%), reforzando una dinámica que apunta a una clara aceleración, favorecida por el fuerte aumento de la demanda de vivienda. Tanto el avance del Índice Coyuntural de la Construcción (6,3%) como el crecimiento de la afiliación a la Seguridad Social (2,6%) confirman el papel cada vez más relevante del sector como impulsor del conjunto de la economía vasca. En paralelo, la compraventa de viviendas mantuvo su trayectoria ascendente en el cuarto trimestre, mientras que el estancamiento en el número de visados, tanto en este trimestre como en el conjunto del año, refleja los plazos inherentes al proceso de edificación, que introducen un desfase entre la activación de la producción y la materialización efectiva de la nueva oferta residencial.

Los servicios mantuvieron todavía un dinamismo notable con un crecimiento de su valor añadido de un 2,8% interanual, aunque se aprecia cierta desaceleración respecto a los trimestres anteriores. Este ligero freno a lo largo del año se da en todas las ramas de actividad, aunque la dinámica de crecimiento de cada una sigue siendo desigual. El comercio, hostelería y transporte creció un 3,2%, dos décimas menos que durante el trimestre anterior pero aún a un ritmo notoriamente superior al anotado el pasado año. Los servicios ligados a la administración pública junto a la educación y la sanidad mostraron un incremento de la actividad del 2,1% interanual, el mismo registro que en trimestres anteriores, aunque la variación intertrimestral (del 0,3%) confirma la desaceleración respecto a los primeros trimestres del año. El resto de las actividades del sector servicios anotaron un incremento del 3,0%, siendo la rama en la que menos se aprecia la ligera ralentización del sector.

Los indicadores coyunturales más recientes apuntan a una evolución favorable. Si bien los índices de comercio y de otros servicios de mercado muestran avances más modestos que los del trimestre previo, el índice de cifra de negocios repunta hasta un 6,3%. Los indicadores más relacionados con el turismo muestran una imagen especialmente positiva: las pernoctaciones en hoteles crecen un 2,5% frente al 1,9% del trimestre anterior mientras el tráfico de pasajeros en avión anota un fuerte repunte con un crecimiento del 8,0%.

La buena evolución de la economía se reflejó en el mercado laboral, que cerró el año 2025 con un aumento del 1,4%, solo una décima por debajo del registrado el ejercicio anterior y todavía una cifra muy sólida. Este avance supuso la creación de casi 14.000 puestos de trabajo equivalentes a tiempo completo. El perfil trimestral muestra un primer trimestre especialmente dinámico, con un crecimiento del 1,5%, que posteriormente se estabilizó en torno al 1,4% hasta el final del año. En último trimestre, el número total de puestos de trabajo superó el millón y alcanzó el nivel más alto de toda la serie estadística. En cuanto a la distribución sectorial, algo más de 12.000 empleos se generaron en los servicios, que registraron una variación del 1,7%. El resto de sectores no agrarios también avanzó, aunque con incrementos más moderados. La industria creció un 0,3%, lo que supone algo menos de 600 nuevos empleos, mientras que la construcción repuntó un 1,9%, con más de 1.100 puestos creados.

La evolución del empleo por sexo puede observarse a través de las encuestas del mercado laboral. Según la PRA elaborada por Eustat, en el cuarto trimestre del año pasado había 1.012.300 personas ocupadas, de las cuales 521.700 eran hombres y 490.500 mujeres. La tasa de variación interanual se situó en el 1,5%, distribuidas entre un 1,0% de aumento entre los hombres y un 2,1% entre las mujeres, más presentes en el sector servicios, que continúa siendo el más dinámico. Como resultado de esta evolución positiva, la tasa de ocupación de la población de 16 a 64 años pasó del 71,3% en el cuarto trimestre de 2024 al 71,6% al cierre de 2025. Por sexo, las tasas alcanzaron el 73,8% para los hombres y el 69,4% para las mujeres. Esto implica un diferencial de cuatro puntos y cuatro décimas en el cuarto trimestre de 2025, lo que supone una reducción de nueve décimas respecto a la brecha de cinco puntos y tres décimas registrada un año antes. Esta mejora refleja tanto el destacado avance en la incorporación de mujeres al mercado laboral como el leve descenso en la ocupación entre los hombres, contribuyendo a acortar la brecha de género en el empleo.

En los dos primeros meses de 2026, la creación de empleo ha seguido avanzando a buen ritmo, aunque con una ligera tendencia a la moderación. Según la afiliación a la Seguridad Social, el aumento medio de enero y febrero fue del 1,0%, solo dos décimas por debajo del registrado en el último trimestre de 2025. El crecimiento continúa siendo muy equilibrado por sexo: tras el avance medio del 1,2% en ambos colectivos en el tramo final de 2025, mujeres y hombres vuelven a crecer casi por igual un 1,0% y 1,1% respectivamente en este inicio de ejercicio. Por sectores, destaca que los servicios mantienen su dinamismo al inicio de 2026, con un aumento del 1,3% tras el 1,4% del último trimestre de 2025, mientras que la industria sigue prácticamente estancada, aunque mejora ligeramente al crecer un 0,2% al inicio del año frente al 0,1% del cuarto trimestre.

En el cuarto trimestre, y según la PRA, la población activa aumentó un 0,7% interanual, lo que supone casi 7.600 personas más dispuestas a trabajar que un año antes. De ese incremento, 4.400 correspondieron a mujeres y 3.200 a hombres. Pese a este avance de la actividad, la favorable evolución de la ocupación ha permitido reducir el número de personas desempleadas, que en el cuarto trimestre se situó en 68.000, de las cuales unas 34.400 eran mujeres. Con esta dinámica, la tasa de paro al cierre de 2025 bajó hasta el 6,3%, lo que representa siete décimas menos que la registrada un año antes. Por sexo, la tasa alcanzó el 6,0% en los hombres y el 6,6% en las mujeres. En consecuencia, el diferencial entre ambos pasó de un punto y tres décimas en 2024, a seis décimas en el cuarto trimestre de 2025, reflejo del notable avance en la ocupación femenina durante el último año, y un mayor equilibrio entre las tasas de paro de mujeres y hombres.

Otro elemento destacable fue la diferencia entre la tasa de paro de la población nacional (5,7%) y la de las personas extranjeras (11,4%). Aunque la brecha continúa siendo considerable, está estrechándose con rapidez: en el cuarto trimestre de 2024 las tasas eran 6,1% y 14,9%, lo que implicaba ocho puntos y ocho décimas de distancia, frente a los cinco puntos y siete décimas registrados en el cuarto trimestre de 2025.

Según la combinación del PIB (2,3%) y del empleo (1,4%) la ganancia de productividad aparente del factor trabajo en 2025 fue del orden de las nueve décimas, muy cercana a la media histórica de esta variable (1,0%). La productividad avanzó en la segunda mitad del año gracias a un aumento del PIB mientras el empleo se mantuvo estable. Destaca el comportamiento de la industria, ya en 2025 apenas logró un avance del 0,1%. En contraste, la construcción obtuvo un resultado notable, con un incremento del 1,8%, cuando tradicionalmente suele conseguir menores ganancias de productividad. Los servicios muestran un crecimiento de la productividad del 1,1%, alineado con su promedio de largo plazo.

Demanda interna y externa

En el conjunto de 2025, Euskadi sostuvo su avance apoyándose en la fortaleza de su propia demanda interna. La trayectoria del año fue consistente; el patrón de crecimiento observado al inicio del ejercicio se mantuvo hasta su cierre, con una composición estable entre consumo e inversión y un sector exterior claramente menos favorable que en etapas anteriores.

Más en detalle, la aportación del saldo exterior al crecimiento del PIB fue destacadamente negativa. Las exportaciones en términos reales avanzaron solo un 0,4%, mientras que las importaciones crecieron un 1,2%, un ritmo claramente superior. Como resultado, el sector exterior restó seis décimas al crecimiento, intensificando el drenaje respecto a 2024, cuando había restado dos. Además, esta aportación negativa se acentuó en la segunda mitad del año, reflejando tanto el mayor empuje de la demanda interna como la debilidad de algunos mercados europeos que siguieron creciendo con poca tracción. En este contexto, el avance de la economía vasca se apoyó fundamentalmente en los componentes internos.

Así, la demanda interna fue, de manera clara, el motor del ejercicio, con un crecimiento del 2,8%. El consumo final, que incluye el gasto de los hogares y el de las administraciones públicas, mantuvo un ritmo estable a lo largo del año. Su crecimiento se movió entre el 2,4% y el 2,6%, con una media del 2,5%, sostenido por dos factores: la normalización progresiva de los precios, que alivió la presión sobre la renta disponible, y el buen desempeño de los servicios públicos esenciales, que mantuvieron un patrón de gasto regular.

A su lado, la inversión mostró un comportamiento más dinámico que el conjunto de la economía. Pasó de crecer un 2,3% en el primer trimestre a un 5,2% en el cuarto, lo que situó la media anual en el 4,0%, el mayor registro de los tres últimos años. Esta evolución confirmó su papel como palanca del ciclo: impulsó proyectos productivos, facilitó la incorporación de tecnología y reforzó las bases para mejorar la productividad en los próximos trimestres, un aspecto particularmente relevante en un año en el que la aportación exterior no acompañó.

Y es que el crecimiento de la economía vasca en 2025 se produjo sin el respaldo del entorno internacional. La debilidad de varios socios comerciales clave y la persistencia de episodios arancelarios siguieron restando impulso a la actividad y drenando décimas al avance global del PIB. En este contexto, las exportaciones de bienes y servicios al exterior, incluyendo tanto el resto del Estado como el extranjero, aumentaron únicamente un 0,4% en términos reales, mientras que las importaciones crecieron un 1,2%. En valores corrientes, el crecimiento fue algo mayor (1,5% y 2,4%, respectivamente), debido al incremento de los precios. En ambos casos se alcanzaron cifras récord en la serie histórica: 69.097 millones de euros en exportaciones y 69.327 millones en importaciones.

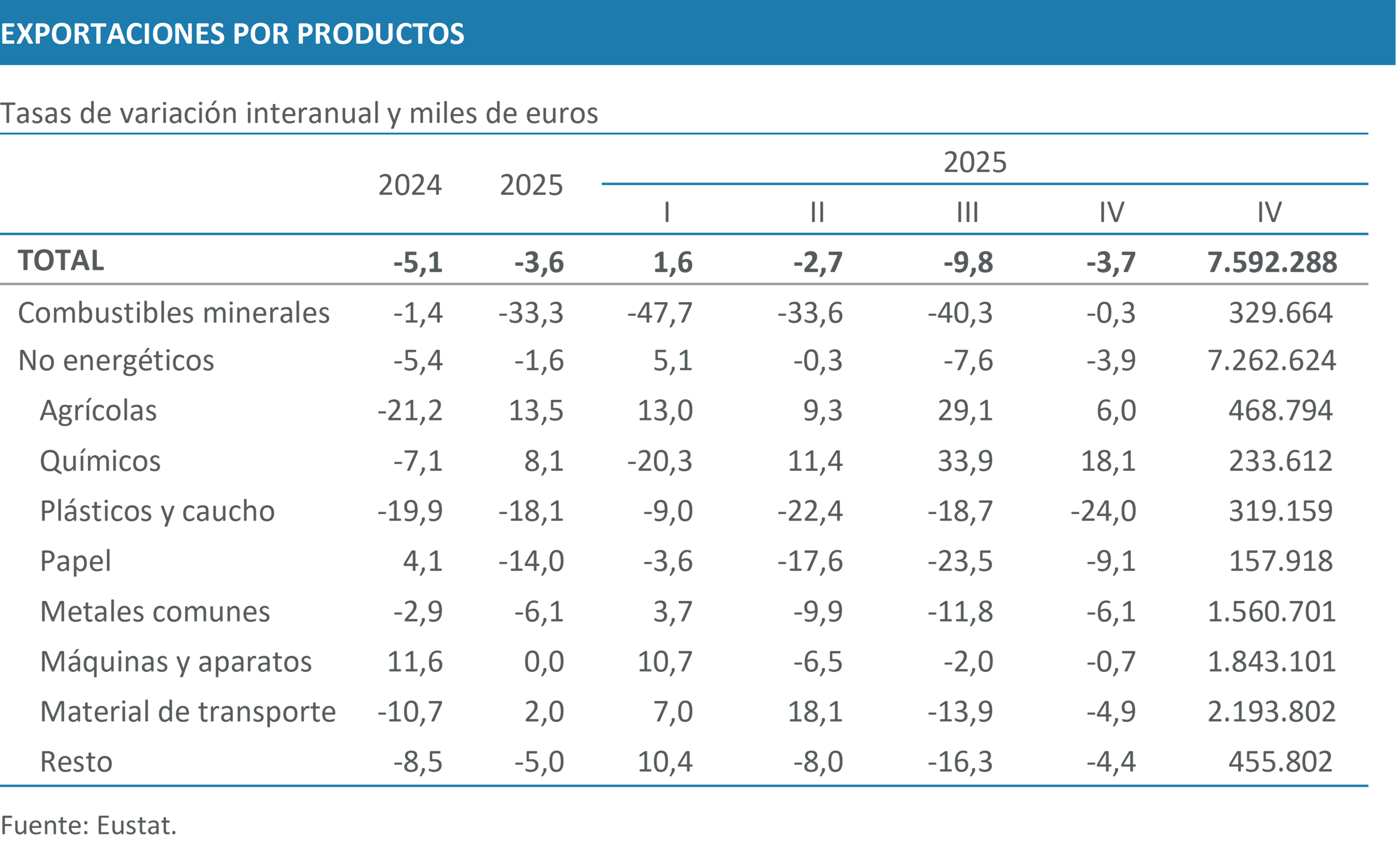

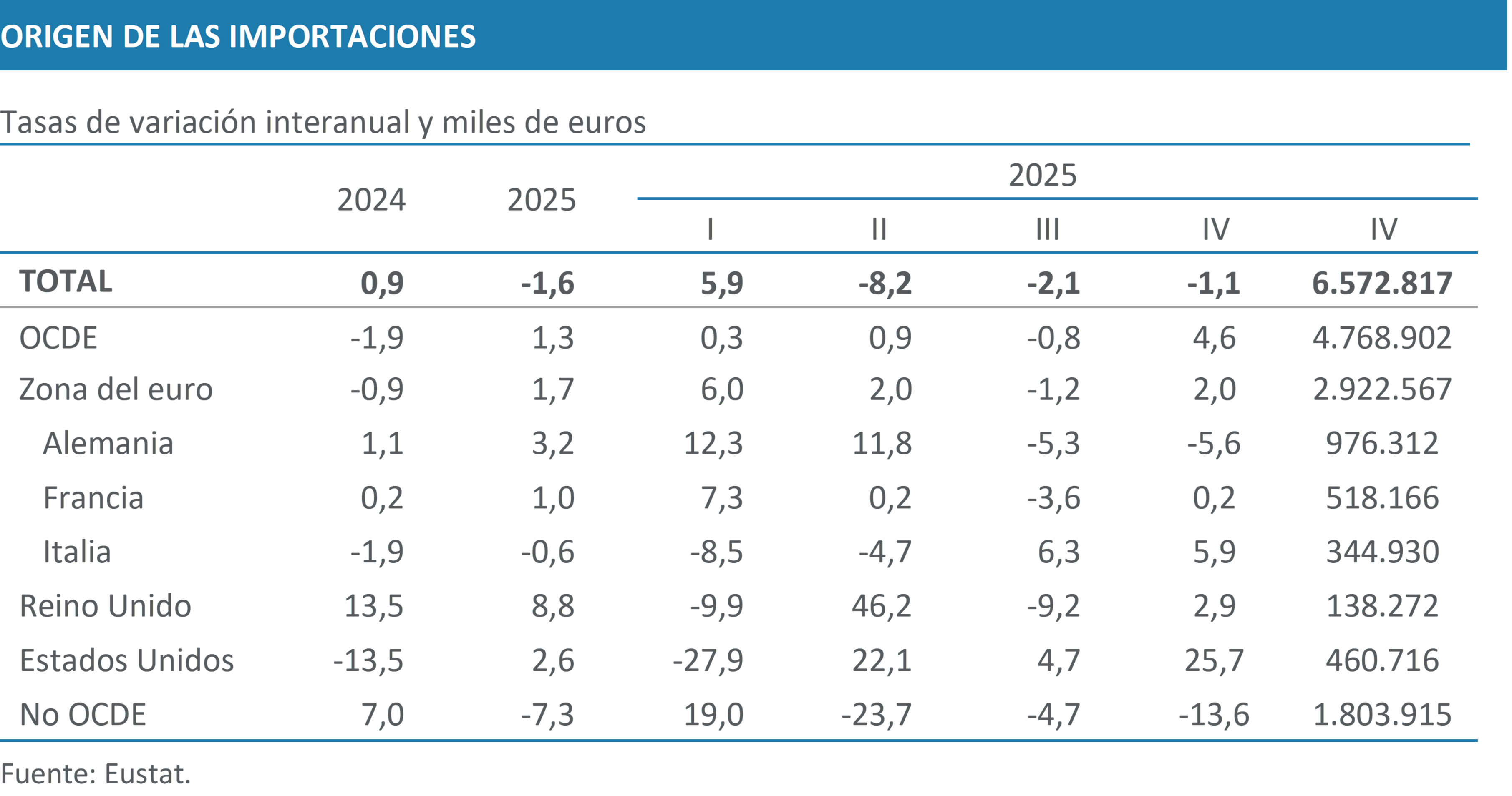

Según la información de Eustat, la exportación de bienes al extranjero registró una caída del 3,6% en 2025, una contracción más moderada que la del año anterior (-5,1%). Tras un primer trimestre aún positivo, el resto del ejercicio estuvo marcado por descensos continuados. En el cuarto trimestre, la variación interanual fue del -3,7%, con un total de 7.592 millones de euros vendidos. Las importaciones de bienes procedentes del extranjero también disminuyeron, aunque de forma más suave (-1,1%), hasta totalizar 6.573 millones de euros.

Por grandes categorías, las exportaciones energéticas protagonizaron una contracción muy significativa (-33,3%). Este retroceso respondió, en gran medida, a la caída de los precios internacionales de la energía frente a los picos del periodo previo y a un menor tirón de la demanda externa en varios mercados europeos, lo que redujo tanto los valores unitarios como los volúmenes embarcados. El efecto precio amplificó el impacto sobre el valor exportado, pese a que el capítulo de combustibles minerales representó solo el 4,3% del total anual exportado, su descenso restó por sí solo 2,1 puntos a la caída agregada del 3,6%.

Por su parte, los metales comunes y sus manufacturas retrocedieron un 6,1%, aportando 1,3 puntos negativos al conjunto. En este caso, los nuevos aranceles aplicados por algunos mercados relevantes tuvieron un efecto directo en la competitividad de estas ventas, en un contexto de demanda europea todavía débil.

Frente a estos descensos, varios sectores ofrecieron señales positivas. Los bienes de equipo cerraron el año con un 1,1%, impulsados por el material de transporte (+2,0%) y por la estabilidad de las máquinas y herramientas (0,0%). Además, se sumó el dinamismo de los productos agrícolas (+13,5%) y del sector químico (+8,1%), que contribuyeron a amortiguar la contracción global.

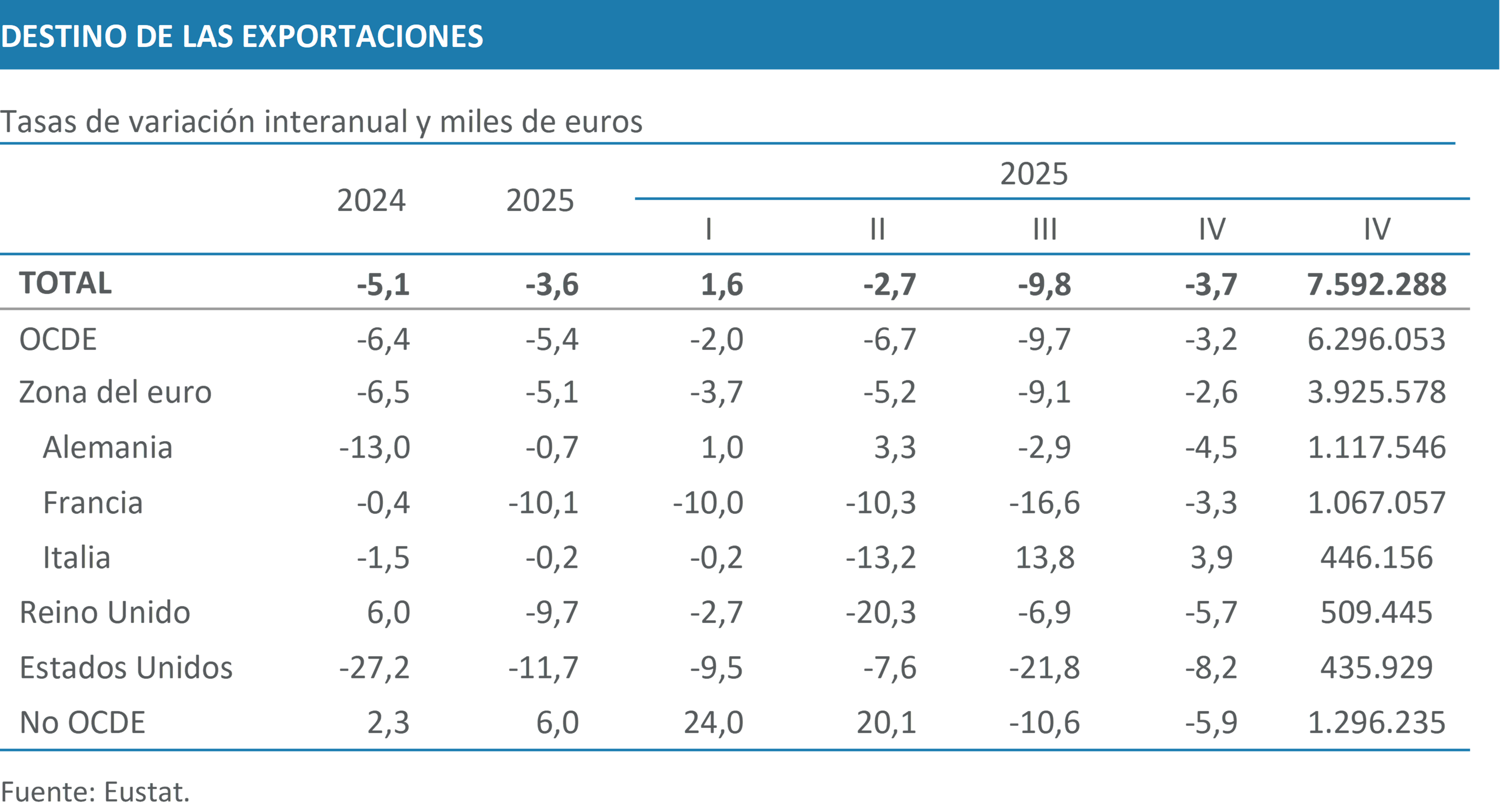

En el conjunto del año, el análisis geográfico confirmó que el descenso de las exportaciones se extendió a todas las áreas. En 2025, las ventas a países de la OCDE sumaron 24.719 millones de euros, un 5,4% menos que el año anterior, aunque mantuvieron un peso dominante: el 82,8% del total exportado al extranjero. En contraste, los países emergentes y en desarrollo mostraron un comportamiento más favorable y aumentaron sus compras un 6,0%, hasta alcanzar 4.210 millones de euros.

Dentro del bloque de países desarrollados, la zona del euro concentró más de la mitad de las exportaciones vascas al exterior. Sin embargo, 2025 fue un año débil para este mercado, con una caída anual del 5,1%. El retroceso alcanzó su punto más acusado en el tercer trimestre, con un descenso del 9,7%, y solo se moderó parcialmente al final del ejercicio, cuando la caída se redujo al 3,7%. El deterioro del material de transporte, que es el principal grupo exportado a la zona y estuvo afectado tanto por la incertidumbre que rodeó al sector de automoción como por la notable reducción de las ventas de vehículos de vías férreas, marcó el perfil del año y condicionó el resultado general. A ello se sumó la evolución negativa del plástico y caucho, cuya trayectoria fue desfavorable tanto en el cuarto trimestre como en el balance anual. Por el contrario, los metales comunes y sus manufacturas y los productos minerales mostraron cierta mejora en la recta final del ejercicio, aunque esta recuperación resultó insuficiente para revertir el resultado acumulado del año.

Alemania, pese a su debilidad estructural, se mantuvo como el primer destino de las exportaciones vascas en 2025. Su perfil trimestral dejó señales mixtas, ya que los dos primeros trimestres registraron tasas interanuales positivas, pero la segunda mitad del año reflejó un descenso que se acentuó al cierre del ejercicio. A diferencia del conjunto de la zona del euro, el material de transporte dirigido a Alemania logró cerrar el año en positivo, con un crecimiento del 1,0%, aunque otros grupos con peso significativo mostraron retrocesos importantes, como la caída del 90,1% en productos minerales y del 12,4% en máquinas y aparatos.

Francia perdió de nuevo la primera posición como mercado de destino y no consiguió recuperar el pulso en ningún momento del año. Tras tocar mínimos en el tercer trimestre, cuando las ventas se situaron por debajo de los 1.000 millones de euros, repuntó ligeramente en los últimos meses, pero sin evitar que la comparativa interanual siguiera en negativo. Durante los tres primeros trimestres, las caídas superaron el 10%, y aunque en el cuarto trimestre el descenso se moderó al 3,3%, prácticamente todos los grandes grupos cerraron ese periodo con contracciones, salvo los metales comunes, que lograron crecer un 2,2%.

Italia mostró una evolución más favorable que la media de la zona del euro. En el cuarto trimestre sus compras crecieron un 3,9%, impulsadas por el aumento excepcional de la demanda de productos energéticos, que registraron un incremento del 4.828,2% pese a su reducido peso sobre el total, y por la resiliencia de las máquinas y aparatos. Con todo, el balance anual se saldó con un ligero descenso del 0,2%.

Fuera de la zona del euro, y en un entorno internacional marcado por tensiones comerciales crecientes y por un marco arancelario más restrictivo en Estados Unidos, las exportaciones vascas a este mercado mostraron un comportamiento claramente debilitado en 2025. Este destino, que siguió siendo el quinto mercado en importancia para Euskadi, registró un perfil trimestral contractivo de principio a fin. Los dos primeros trimestres encadenaron descensos moderados, el tercero acentuó la corrección con una caída más intensa y el cuarto, aun algo menos desfavorable, permaneció en terreno negativo. El endurecimiento de las barreras comerciales y una demanda menos dinámica limitaron la capacidad de recuperación del conjunto del año.

El ajuste anual se concentró en varios grupos de peso significativo. Las manufacturas de fundición de hierro y acero redujeron sus ventas desde 48,9 millones en 2024 a 33,6 millones en 2025, una caída cercana al 31 %. Los vehículos automóviles tampoco recuperaron la dinámica previa y cerraron el ejercicio con 53,9 millones, lejos de los máximos recientes. A ello se sumó la contracción de los combustibles minerales, cuyas exportaciones descendieron de 155,9 millones a 96,5 millones. La combinación de estas correcciones, todas ellas expuestas a mayores barreras comerciales o a un encarecimiento relativo frente a competidores sin penalización arancelaria, explicó buena parte del debilitamiento del mercado estadounidense y reforzó la pérdida de tracción del sector exterior en 2025.

Fuera del ámbito de la OCDE, China siguió siendo el principal mercado emergente, aunque con un peso reducido dentro del total exportado. En el cuarto trimestre, las ventas alcanzaron los 125,6 millones de euros, lo que supone una caída del 27,7 % respecto al mismo periodo del año anterior. El descenso afectó de forma clara al material de transporte y a las máquinas y aparatos, que conforman la base de las relaciones comerciales con este país, mientras que los metales comunes fueron la única partida de cierta relevancia que mostró un comportamiento algo más estable en un trimestre claramente contractivo.

Las importaciones registraron un comportamiento muy desigual a lo largo de 2025. Tras un comienzo de ejercicio claramente expansivo, con un avance del 5,9% en el primer trimestre, las compras en el exterior entraron en una fase contractiva en primavera y verano, con descensos del 8,2% y del 2,1%, respectivamente. En el cuarto trimestre, la caída se atenuó hasta el 1,1%, lo que situó el cierre anual en un descenso del 1,6%. Esta evolución respondió exclusivamente al retroceso de los combustibles minerales, cuyas importaciones se redujeron un 17,1%, mientras que los productos no energéticos crecieron un 4,2% en el trimestre y un 5,3% en el conjunto del año, alcanzando alrededor de 21.000 millones de euros, su nivel más alto hasta la fecha. El dinamismo de las compras de metales comunes y sus manufacturas, así como de máquinas y aparatos, explica en gran medida el mejor tono del componente no energético.

En el cuarto trimestre, las importaciones mostraron una evolución diferenciada por áreas geográficas. Las compras procedentes de países de la OCDE crecieron un 4,6%, apoyadas en el avance de la zona del euro, que mantuvo un aumento del 2,0% y aportó el grueso del suministro hacia Euskadi. Dentro de este entorno, destacó el dinamismo de Italia, con un incremento del 5,9%, mientras que las importaciones procedentes de Francia registraron un crecimiento más moderado, del 0,2%, y las de Alemania retrocedieron un 5,6% en un contexto de menor demanda de bienes industriales. Fuera de la Unión Europea, Estados Unidos volvió a mostrar un comportamiento expansivo, con un aumento del 25,7%, impulsado por diversos bienes de alto valor añadido. En contraste, las importaciones procedentes de países no pertenecientes a la OCDE se redujeron un 13,6%, consolidando un patrón de debilidad que ya se había observado en trimestres anteriores.

En el cuarto trimestre, el superávit comercial de bienes alcanzó 1.019 millones de euros, manteniendo un saldo favorable para Euskadi. El componente energético volvió a ser deficitario (-1.045 millones), con una ligera moderación respecto a periodos recientes, mientras que el saldo no energético se situó en 2.064 millones. Por áreas, el comercio con países desarrollados arrojó un superávit de 1.527 millones, frente a un déficit de -507 millones con los países en desarrollo. Entre los socios principales, Francia registró el mayor superávit (549 millones), en tanto que Estados Unidos pasó a terreno negativo (-25 millones) por primera vez en dos años.

Precios, salarios y costes

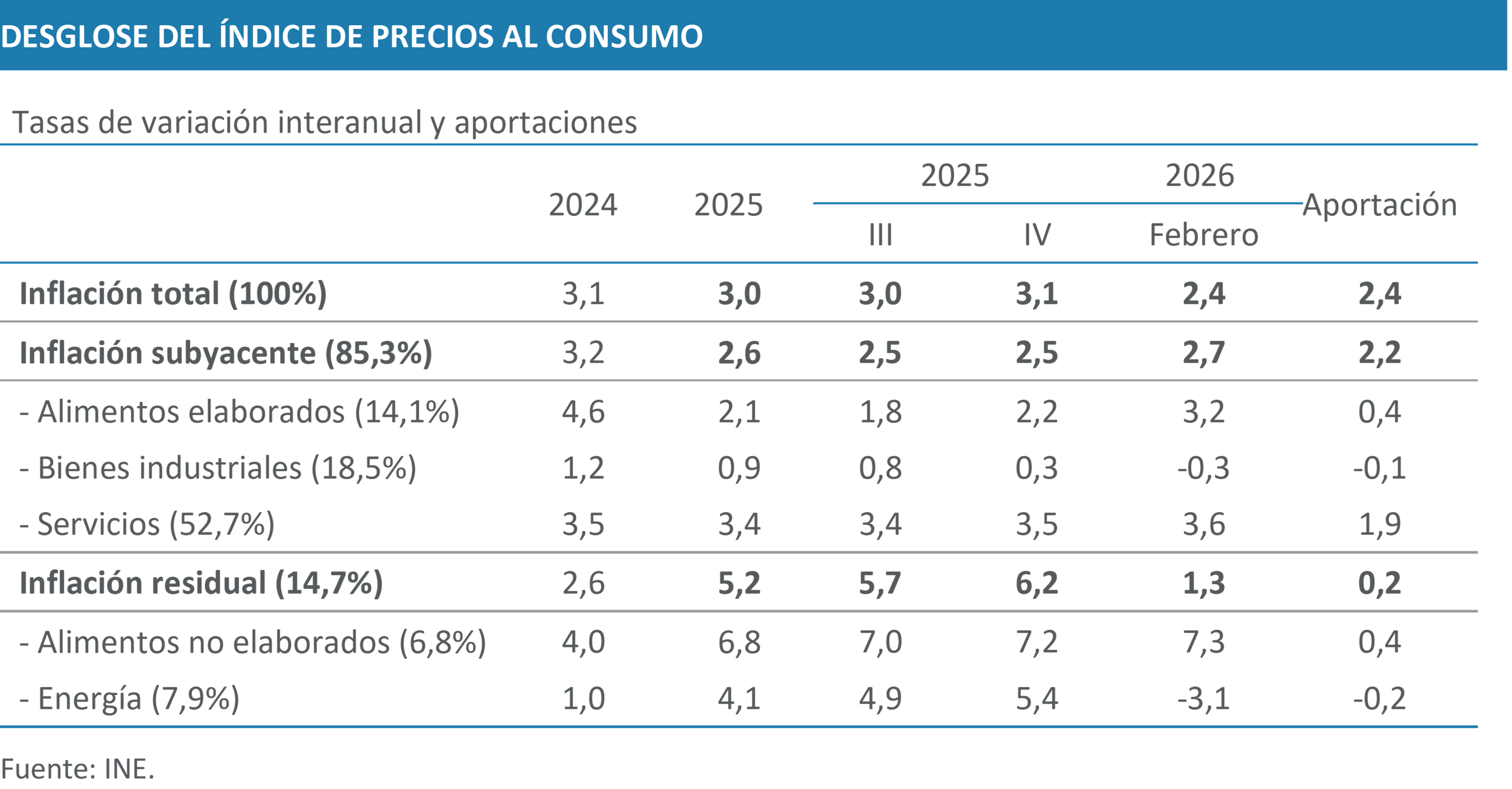

En general, los precios suavizaron su avance en 2025. Aunque indicadores como el IPC o el IPRI iniciaron el año con cierto dinamismo han tendido a la moderación al final del año. El deflactor del PIB pasó de crecer un 2,8% en 2024 a un 2,6% en 2025, si bien en este caso el proceso de moderación se frenó en cuarto trimestre, en el que el deflactor se aceleró hasta el 2,9%. En esa evolución al alza del final del año, participaron tanto el deflactor del consumo como de la inversión mostrando la fortaleza de la demanda interna, sin embargo, los deflactores ligados a las exportaciones e importaciones registraron incrementos mucho más modestos que los dos primeros trimestres.

Tras un inicio de año con tasas superiores a las de finales de 2024, la inflación se moderó en el segundo trimestre, repuntó en el tercero por el encarecimiento de la electricidad tras el apagón de abril, y volvió a suavizarse en diciembre. Además, el petróleo, pasó de unos 75 dólares por barril en enero de 2025 a cerca de 60 dólares en diciembre, y ayudó a contener la inflación, en contraste con el encarecimiento eléctrico sufrido desde mayo. Como resultado de todo ello, el balance anual se mantuvo relativamente estable respecto a 2024 (3,1% frente a 3,0% en 2025). En enero y febrero de 2026 (2,3% y 2,4%), el índice reflejó una clara contención gracias a la estabilización del mercado eléctrico, aunque servicios y alimentos siguieron en niveles elevados. Para los próximos meses predomina la incertidumbre, el conflicto en el Golfo está dificultando el tránsito de petróleo y de otras materias primas, lo que previsiblemente presionará los precios al alza. Su impacto dependerá de la duración del conflicto: si es breve, sus efectos podrían diluirse; si se prolonga, podría influir de manera más acusada sobre la inflación.

La inflación en la zona euro comenzó 2025 en torno al 2,5%, y fue moderándose progresivamente a lo largo del ejercicio hasta estabilizarse cerca del 2,0%. En los últimos meses, incluso descendió por debajo de ese nivel, situándose en 1,7% en enero y 1,9% en febrero, impulsada por la caída de los precios de la energía y por una contención en diversas categorías de servicios. Esto ha permitido al Banco Central Europeo disfrutar de un periodo relativamente tranquilo para aplicar una orientación más acomodaticia de su política monetaria. En este contexto, el BCE redujo los tipos de interés del 2,5% al inicio del año hasta el 2,0% en junio, nivel que ha mantenido desde entonces, con el objetivo de reactivar la débil dinámica económica de la región.

Volviendo al IPC vasco, la inflación subyacente mostró en 2025 un comportamiento estable, con tasas entre el 2,5% y el 3,0%, reflejando una clara moderación respecto a 2024. Este resultado se explica en buena medida por la desinflación en bienes industriales, cuyas tasas fueron perdiendo intensidad hasta situarse cerca del 0% a final de año, consecuencia de la normalización de los costes logísticos y de producción. Los servicios continuaron con su resistencia a la baja, aunque sin presiones adicionales sobre el índice general. Este anclaje de la subyacente permitió equilibrar la inflación agregada

En contraste, el componente residual del IPC mostró una evolución significativamente más volátil. Los productos energéticos comenzaron el año con un fuerte encarecimiento inicial, una corrección posterior y un repunte asociado a los ajustes del sistema eléctrico, para después avanzar en una senda alcista cada vez más moderada. A comienzos de 2026 volvieron a abaratarse, cerrando así la fase de tensiones acumuladas en la parte final del año. Por su parte, los alimentos sin elaborar mantuvieron tasas persistentemente elevadas, con picos cercanos al 8%, lo que limitó el efecto moderador procedente de la energía y sostuvo la presión residual sobre el índice general. Además, la evolución del conflicto en Oriente Próximo añade un elemento adicional de incertidumbre y previsiblemente incrementará esta inflación residual en los próximos meses.

En conjunto, 2025 dejó un panorama en el que una inflación subyacente firmemente anclada convivió con una residual muy volátil y unos alimentos frescos que continuaron ejerciendo presión. El resultado fue una inflación general contenida, próxima al 3%, todavía por encima de ese objetivo del 2% que a la luz de los últimos acontecimientos parece complicado se pueda alcanzar a medio plazo.

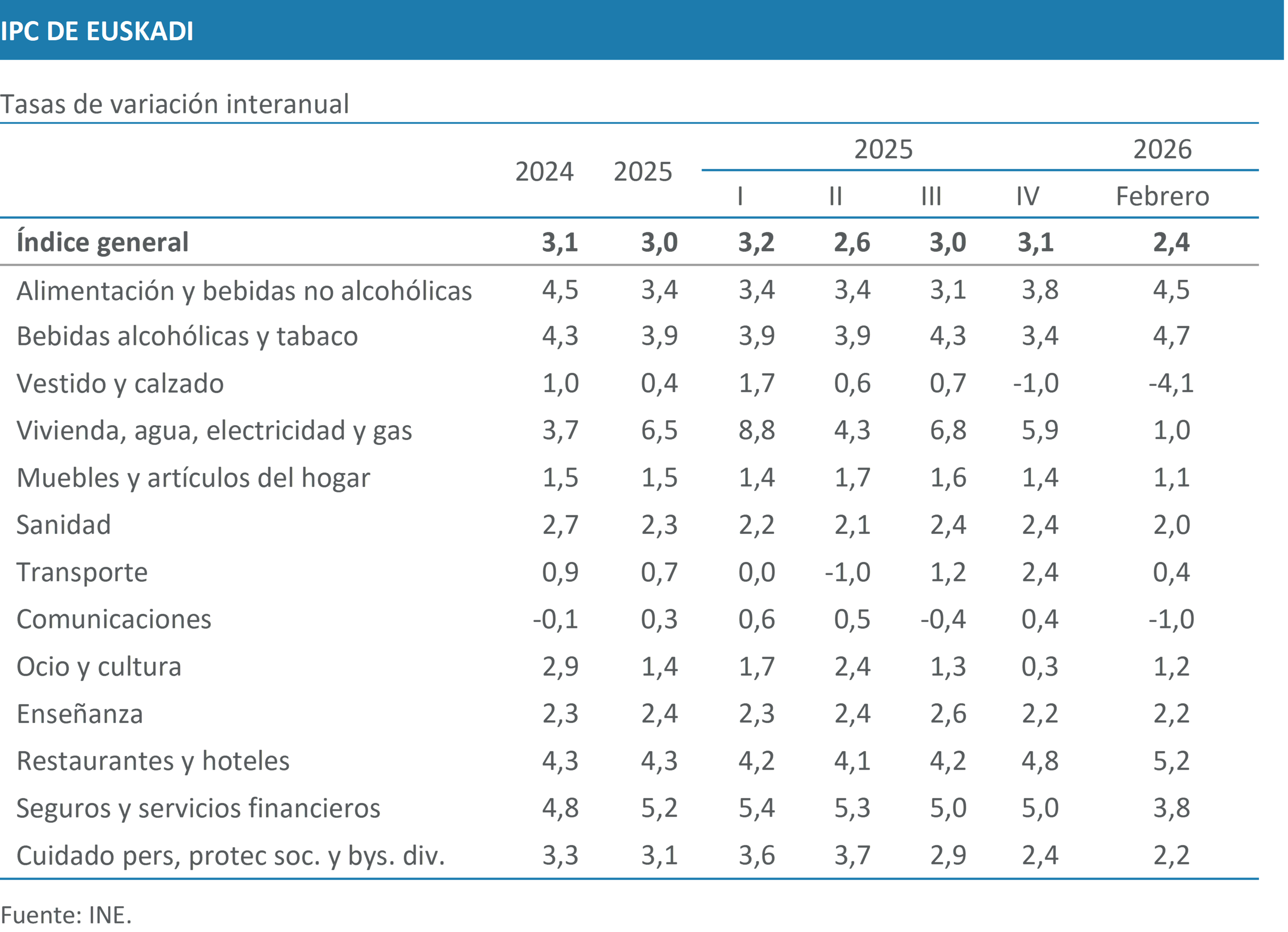

Por grupos, en 2025, las presiones inflacionarias en Euskadi se concentraron en vivienda, agua, electricidad y gas, que registró el mayor avance del ejercicio 6,5%; seguros y servicios financieros, con una tasa del 5,2% apoyada en el encarecimiento de las primas; y restaurantes y hoteles, que mantuvo un crecimiento robusto del 4,3%. En el lado opuesto, los grupos con mayor efecto moderador fueron vestido y calzado, cuya tasa se limitó al 0,4% y transporte, que cerró con un 0,7% gracias al comportamiento relativamente estable de los carburantes.

En cuanto al IPRI, tras los descensos continuos registrados durante 2024, el índice volvió a tasas positivas en diciembre de ese año. A lo largo de 2025 los aumentos se mantuvieron en niveles muy moderados, en línea con una evolución contenida de los precios industriales favorecida por el abaratamiento de la energía. Sin embargo, en diciembre de 2025 y en los dos primeros meses de 2026 la intensificación de la caída de los precios energéticos volvió a situar el índice general en valores negativos y contribuyó a moderar la inflación agregada.

La evolución por destino económico de los bienes confirma este marcado efecto de la energía. Tanto los bienes de equipo como los intermedios registraron incrementos muy contenidos en términos interanuales, en línea con este abaratamiento de los costes energéticos y su transmisión a la estructura productiva. Los bienes de consumo se mostraron algo más dinámicos sostenidos por la solidez de la demanda interna. En enero y febrero de 2026 esta tendencia se ha intensificado. Los bienes energéticos continúan abaratándose de forma notable y el resto de grupos registran descensos leves, incluidos los bienes de consumo, que antes eran más resistentes a estas variaciones. En cambio, los bienes de equipo se encarecen, con un aumento del 1,6% en febrero respecto al mismo mes de 2025.

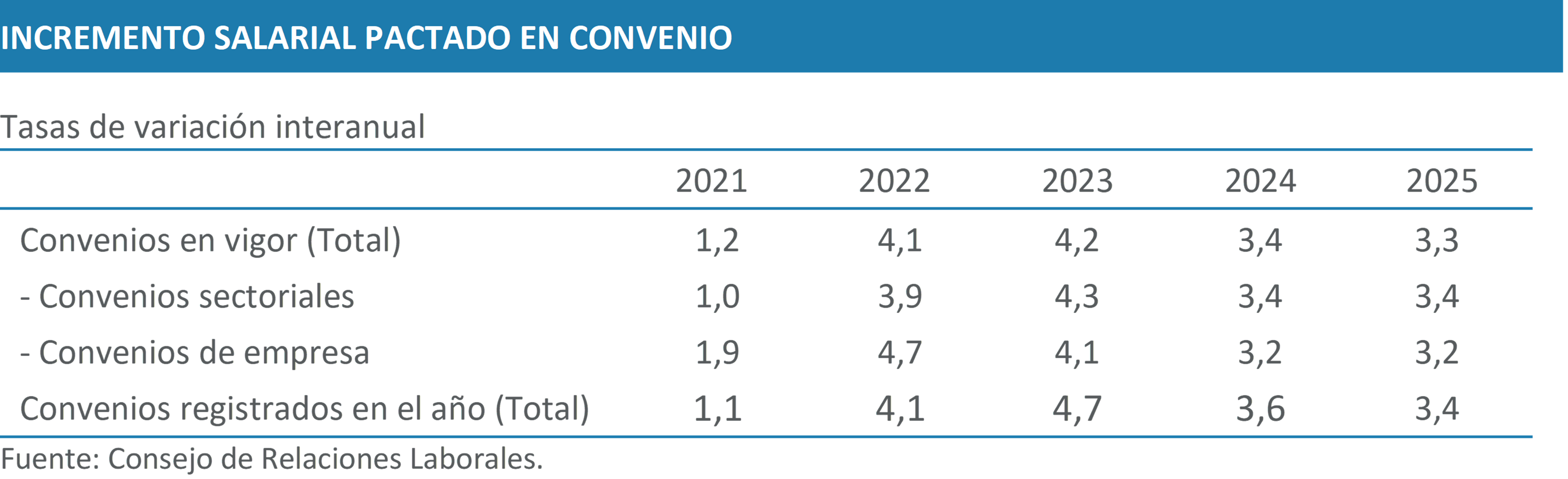

En materia de convenios colectivos, Euskadi cerró 2025 con un incremento salarial del 3,3%, ligeramente inferior al 3,5% acordado de media en el Estado. Aun así, la subida superó la inflación media del 3,0%, y permitió recuperar poder adquisitivo. Sin embargo, el avance salarial fue menor que en años previos, debido a la progresiva moderación de los precios y a que muchos convenios están ligados al IPC. La negociación colectiva también mostró menos dinamismo que en 2024. A final de año, 415.575 trabajadores tenían convenios actualizados (63,8% del total), frente al 67,7% del ejercicio anterior, y supone cerca de 20.000 trabajadores menos. No obstante, gracias a las prórrogas, solo el 4,5% de los trabajadores tenía convenios decaídos, un porcentaje que se mantiene respecto a 2024. A pesar de este menor dinamismo respecto a 2024, se trata de cifras muy favorables respecto a años anteriores.

El análisis de los costes laborales muestra que en 2025 se produjo una aceleración respecto al año anterior. Los costes por trabajador, tanto los laborales como los salariales aumentaron con mayor intensidad, un 3,9% y un 3,8% respectivamente, frente al 2,3% registrado por ambos en 2024. El repunte fue aún más marcado en los otros costes, cuya tasa pasó del 2,5% al 4,2% en el mismo periodo. Si se atiende a los costes por hora trabajada, el coste laboral total avanzó un 3,3%, por encima del 2,7% del año previo, mientras que los costes salariales y los otros costes se aceleraron hasta el 3,2% y el 3,6%, respectivamente. La diferencia entre los ritmos de crecimiento del coste por trabajador y por hora responde al comportamiento de la jornada, ya que en 2025 tanto las horas pactadas como las efectivas aumentaron ligeramente 0,2% y 0,4%, respectivamente, hasta situarse en 148 horas pactadas y 123 horas efectivas.

Sector público

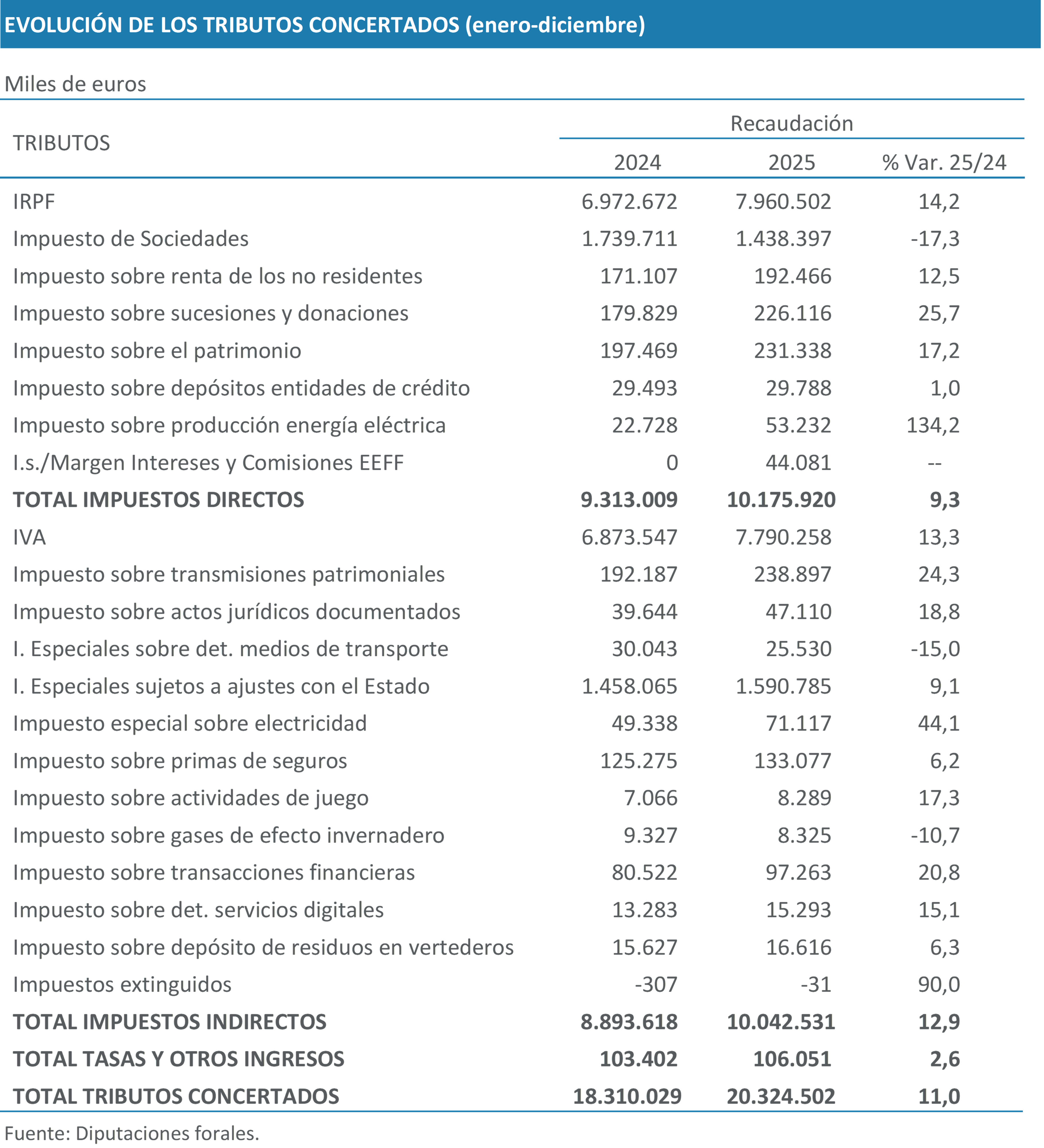

La recaudación total de los tributos concertados en la CAPV alcanzó en 2025 los 20.324,5 millones de euros, registrando un crecimiento del 11,0% respecto al año anterior. Una cifra récord que superó el umbral de los 20.000 millones y ha resultado superior a las previsiones del Consejo Vasco de Finanzas Públicas. El cierre del ejercicio refleja un comportamiento sólido de los ingresos tributarios, sustentado principalmente por la fortaleza de la demanda interna y el mercado laboral.

La recaudación por impuestos directos ascendió a 10.175,9 millones de euros creciendo un 9,3%, impulsada fundamentalmente por el IRPF, que creció un notable 14,2%. Este avance responde a un año de aumento de las rentas salariales, un empleo más robusto y una actividad económica que mantuvo un tono expansivo. En contraste, el Impuesto sobre Sociedades registró en 2025 una caída significativa (−17,3%), resultado de una combinación de factores que presionaron a la baja la recaudación. Destaca el menor aporte de los grandes contribuyentes, junto con un aumento de las devoluciones en EPSVs, que redujeron los resultados declarados. A ello se suman los cambios normativos que han permitido un uso más amplio de bases imponibles negativas en este ejercicio, así como la debilidad de las actividades más expuestas al ciclo exportador, especialmente energía y automoción. Además, la comparación interanual queda condicionada por el carácter excepcionalmente favorable de 2024 de la recaudación en concepto de sociedades.

Los impuestos sobre el Patrimonio (17,2%) y sobre Sucesiones y Donaciones (25,7%) mostraron avances significativos, reflejo de un ejercicio con mayor actividad patrimonial y un comportamiento ascendente del valor de determinados activos financieros y mobiliarios, mientras que el Impuesto sobre la Producción de Energía Eléctrica mostró un incremento muy notable (134,2%), consecuencia del retorno a las condiciones impositivas ordinarias tras años de medidas temporales y de una actividad energética más elevada en comparación con la fase previa.

En lo que respecta a los impuestos indirectos, estos totalizaron 10.042,5 millones de euros y crecieron un 12,9%, con avances generalizados en la mayoría de las figuras. El IVA aumentó un 13,3%, impulsado por un mayor gasto de los hogares y un incremento de las operaciones en comercio y servicios. En la imposición patrimonial indirecta, los Impuestos sobre Transmisiones Patrimoniales (24,3%) y Actos Jurídicos Documentados (18,8%) también registraron un fuerte crecimiento, reflejo de una actividad más dinámica en las transacciones inmobiliarias y empresariales, favorecida por un entorno de tipos de interés bajos y estables. Por último, el grupo de Impuestos Especiales sujetos a ajustes con el Estado registró un incremento del 9,1%, debido al buen comportamiento de los hidrocarburos (4,4%) y sobre todo a un ajuste con el estado un 12,3% menor.

Sector financiero

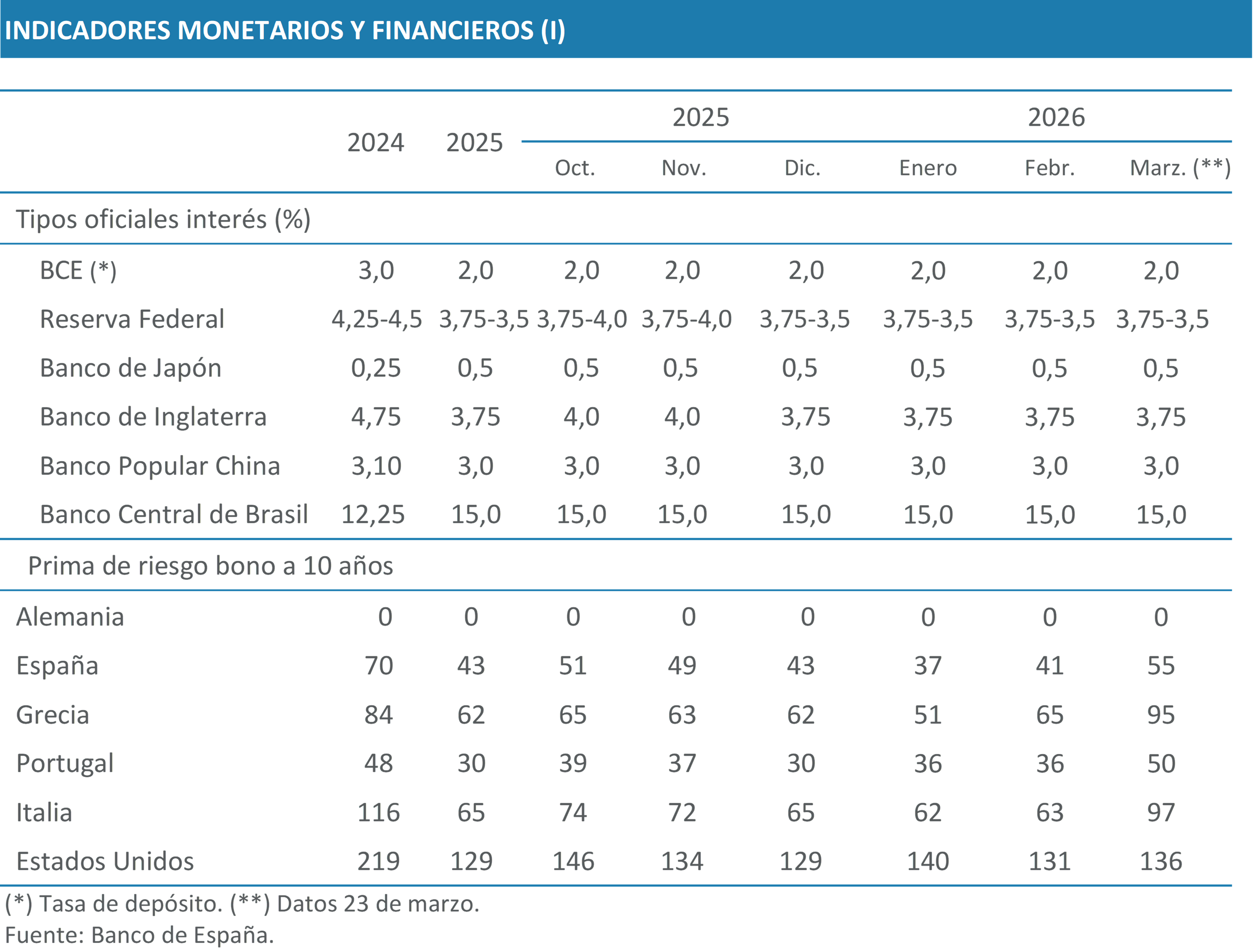

El tramo final de 2025 se desarrolló en un entorno financiero claramente favorable. La inflación se había moderado de forma significativa frente a los picos de 2022 y 2023, y los mercados interpretaban que el ciclo de endurecimiento monetario había concluido. El Banco Central Europeo había llevado el tipo de la facilidad de depósito al 2,0% desde junio, mientras que la Reserva Federal operaba en un rango del 3,50‑3,75% tras los recortes aplicados en la segunda mitad del año. Este marco, unido a unas expectativas de precios más contenidas, favoreció una relajación de las condiciones financieras y un descenso generalizado de las primas de riesgo soberanas.

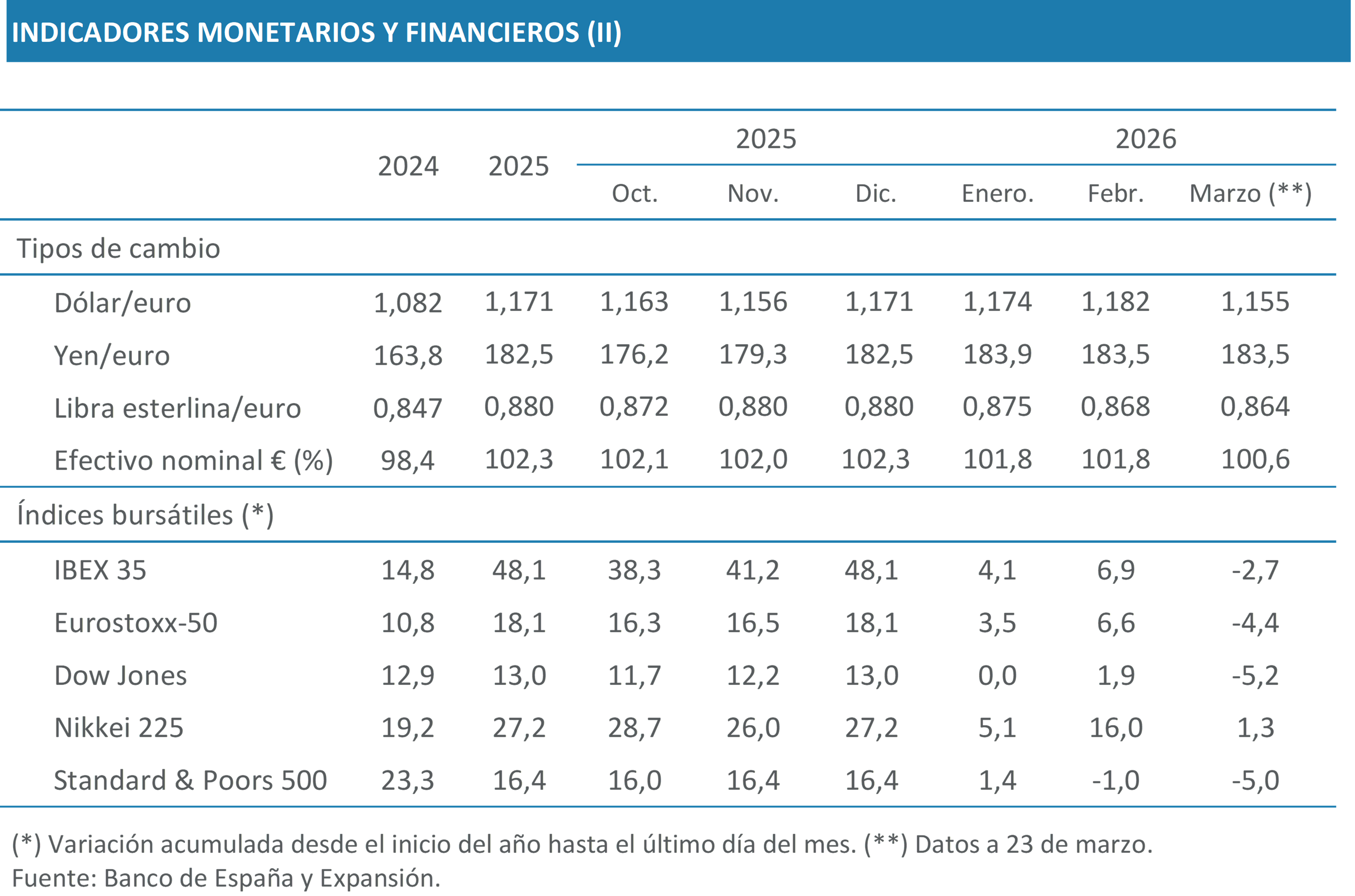

Más en detalle, la renta variable registró avances significativos y amplios: el IBEX 35 cerró 2025 con un incremento cercano al 48%, apoyado en la mejora de los resultados empresariales; el Eurostoxx-50 avanzó algo más del 18%, y los índices estadounidenses prolongaron la senda positiva impulsados por el sector tecnológico. En Asia, el Nikkei 225 destacó con aumentos próximos al 28%. Al mismo tiempo, las rentabilidades de la deuda soberana se estabilizaron en niveles compatibles con un crecimiento moderado: el bund alemán a diez años se situaba algo por encima del 2%, mientras que el bono español apenas superaba el 3%, con primas de riesgo de la periferia en mínimos de más de una década. El euro se apreció frente al dólar y promedió en torno a 1,17 dólares por unidad, apoyado en la mayor solidez relativa de la zona euro y en la expectativa de que la Fed recortaría tipos algo más deprisa que el BCE.

El inicio de 2026 mantuvo este tono constructivo. En enero, el IBEX 35 aún acumulaba avances y el Eurostoxx-50 mostraba un comportamiento favorable, mientras que el euríbor a doce meses se situaba cerca del 2,2%, claramente por debajo del nivel registrado un año antes. El tipo de cambio euro‑dólar se mantenía entre 1,17 y 1,18 y las primas de riesgo seguían contenidas, con el bono español en la zona del 3,1‑3,2%. Todo apuntaba a una continuidad del proceso de normalización: crecimiento moderado, desinflación paulatina y mercados financieros cómodos con este equilibrio.

Este escenario cambió de manera abrupta a finales de febrero, con el inicio de la ofensiva conjunta de Estados Unidos e Israel contra Irán, que desencadenó un shock geopolítico y energético de gran magnitud. La tensión militar en la región y, sobre todo, la amenaza de cierre del estrecho de Ormuz, por donde transita una parte muy significativa del comercio mundial de petróleo y gas, provocaron un repunte inmediato del precio del crudo, que llegó a superar los 100 dólares por barril e incluso rozó niveles próximos a 120 dólares en los momentos de mayor incertidumbre. Al mismo tiempo, se encarecieron los fletes y los seguros marítimos y aumentaron de forma significativa los precios del gas, los carburantes y otros insumos estratégicos. Esta combinación reavivó el temor a un repunte inflacionista, incrementó la incertidumbre y elevó la aversión al riesgo en los mercados financieros internacionales. Un patrón que ha seguido condicionando la evolución de los mercados durante las últimas semanas.

Además, los comentarios del presidente de Estados Unidos añaden episodios adicionales de volatilidad. Cada comunicación es seguida de movimientos inmediatos en el petróleo y en las bolsas, como ocurrió el 23 de marzo, cuando el anuncio de que se aplazarían nuevos ataques llevó al Brent a situarse por debajo de los 100 dólares por barril por primera vez desde el 11 de marzo. Sin embargo, el impacto de estas intervenciones parece haberse reducido con el tiempo y los mercados reaccionan cada vez con menor intensidad, priorizando la evolución material del conflicto frente a declaraciones puntuales.

En este nuevo contexto, los bancos centrales se vieron obligados a revaluar de forma rápida sus escenarios. El BCE mantuvo el tipo de facilidad de depósito en el 2,0 %, pero reconoció que la guerra en Oriente Próximo y el repunte del petróleo elevarían la inflación de 2026 por encima de lo previsto en diciembre, situándola alrededor del 2,6 %, y rebajó ligeramente sus previsiones de crecimiento para la zona euro. La Reserva Federal mantuvo sin cambios el rango objetivo del fed funds, pero aumentó en tres décimas su previsión de inflación para 2026 hasta el 2,7 % y reiteró que cualquier recorte de tipos dependería de la consolidación de la desinflación pese a la presión de la energía. El Banco de Inglaterra permaneció en el 3,75 %, en equilibrio entre apoyar una economía débil y contener la inflación, mientras que el Banco de Japón continuó avanzando en su proceso gradual de normalización. Entre los emergentes persistió la heterogeneidad, con Brasil manteniendo tipos elevados y China sosteniendo un tono más expansivo.

La deuda soberana mostró inicialmente una dinámica estable. A comienzos de 2026, la rentabilidad del bono alemán a diez años se situaba en el entorno del 2,8-2,9 %, mientras que el bono español superaba ligeramente el 3,2%, con primas de riesgo contenidas cerca de los 40 puntos básicos (pb). Tras el estallido del conflicto, las rentabilidades repuntaron, aunque de forma moderada. El bund se situó cerca del 3,0%, y el bono español superó el 3,5%, con un aumento de la prima hasta los 55 pb. La reacción fue más acusada en los tramos largos de los países más endeudados, sensibles a las revisiones de expectativas de inflación y política monetaria, y las primas de riesgo de Italia y Portugal se ampliaron hasta aproximarse a los 100 y superar los 50 pb, respectivamente. Pese a la corrección y a pérdidas cercanas al 2 % en las carteras de renta fija global, el mercado mantuvo un funcionamiento ordenado y sin signos de estrés relevante.

En el mercado de divisas, la tensión geopolítica favoreció un movimiento de búsqueda de refugio en el dólar. Entre finales de 2025 y finales de marzo de 2026, el euro pasó de 1,171 a 1,155 dólares por unidad, lo que supuso una depreciación cercana al 1,4 %. Frente al yen, la variación fue marginal y el cruce se mantuvo estable alrededor de 183 yenes por euro, mientras que frente a la libra esterlina las oscilaciones fueron moderadas. En conjunto, el dólar ejerció como principal activo refugio en un entorno de mayor percepción de riesgo global.

Los mercados bursátiles reflejaron con rapidez la nueva situación. Los índices que habían comenzado 2026 en máximos históricos registraron correcciones significativas en pocos días. El IBEX 35, que a finales de febrero acumulaba una ganancia cercana al 7%, pasó a mostrar una caída en torno al 2,7% a finales de marzo, en un entorno marcado por la sensibilidad del sector energético y turístico al encarecimiento del petróleo, y por la incertidumbre sobre el coste de financiación de las empresas. El Eurostoxx-50 también retrocedió hacia tasas negativas. En Estados Unidos, el S&P 500 pasó de registrar ganancias de dos dígitos a descender alrededor de un 5%, con un impacto más profundo en los valores expuestos al ciclo o a costes energéticos elevados. En Asia, el Nikkei 225 logró mantenerse en terreno positivo con una ganancia cercana al 1,3%, situándose entre los pocos índices internacionales con avances en el año.

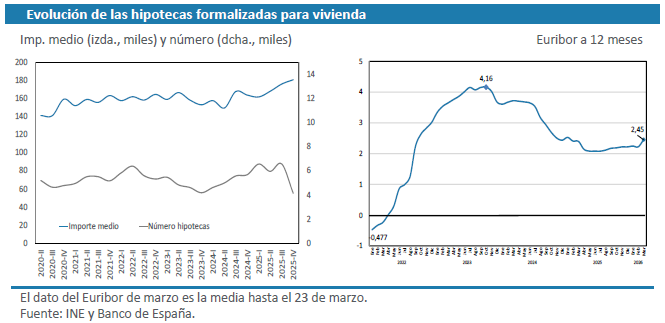

En el ámbito hipotecario, los datos del INE muestran un año 2025 claramente expansivo en Euskadi. A lo largo del ejercicio se constituyeron 25.505 hipotecas sobre vivienda, un 22,5% más que en 2024, lo que supone el segundo año consecutivo de crecimiento y confirma la recuperación del mercado tras la fase de ajustes de años anteriores. La evolución trimestral fue heterogénea: el número de hipotecas alcanzó valores especialmente elevados en el primer y tercer trimestre, mientras que el cuarto registró una moderación del volumen de nuevas operaciones. En términos de cuantía, el capital medio por hipoteca aumentó de forma sostenida, desde algo más de 162.000 euros en el primer trimestre hasta alrededor de 180.000 euros en el cuarto, máximo de la serie reciente.

Esta evolución del crédito hipotecario es coherente con el elevado dinamismo del mercado residencial vasco. Según el Observatorio Vasco de la Vivienda, en 2025 se formalizaron 26.326 compraventas de vivienda, un 13,9% más que en 2024 y el mayor volumen desde 2007, en un contexto de demanda sostenida y precios en ascenso. En conjunto, los datos de compraventas y de hipotecas dibujan un mercado inmobiliario en expansión, con un aumento simultáneo de transacciones y volumen de financiación.

La favorable evolución del euríbor contribuyó a sostener esta dinámica a lo largo de 2025. El euríbor a doce meses prolongó la tendencia descendente iniciada en la segunda mitad de 2024 y pasó de situarse en torno al 2,53% en enero a cerrar diciembre en el 2,27%, lo que siguió proporcionando cierto alivio a los hogares con hipotecas variables y facilitó la absorción de nuevos préstamos en condiciones relativamente favorables. En este contexto, las hipotecas a tipo fijo consolidaron su posición como opción mayoritaria, mientras que el componente variable, aunque todavía minoritario, resultaba menos gravoso que en ejercicios anteriores.

Sin embargo, el cambio de escenario derivado de la tensión geopolítica en 2026 introduce un elemento adicional de incertidumbre. En los primeros meses del año, el euríbor mantuvo inicialmente la senda de moderación y la media de febrero se situó en el 2,22%, respaldada por la percepción de un BCE menos presionado por la inflación. A partir de marzo, el repunte de los precios energéticos y la revisión al alza de las expectativas de tipos provocaron un giro apreciable: tras varios incrementos diarios, el euríbor alcanzó el 2,74%, con una media provisional en marzo del 2,45%, lo que supone un cambio significativo respecto al cierre de 2025. Esta combinación de encarecimiento de la financiación y mantenimiento de unos precios de la vivienda elevados plantea dudas razonables sobre la capacidad del mercado hipotecario para sostener en 2026 el mismo ritmo de crecimiento que mostró en 2025.

Previsiones

Tras un 2025 marcado por tensiones comerciales, el primer trimestre acaba con un fuerte aumento de la incertidumbre tras el estallido del conflicto en Oriente Próximo, extendido al golfo Pérsico, al Mediterráneo oriental y a rutas aéreas y marítimas globales. La interrupción de una vía que mueve alrededor del 20% del comercio mundial de petróleo y gas natural licuado, junto con ataques a infraestructuras de grandes exportadores, ha llevado los precios energéticos a máximos recientes y abierto una crisis de alcance aún incierto. Su impacto dependerá del nivel y la persistencia de estos precios, dado que se trata de mercados globales con demandas poco elásticas donde una disrupción prolongada encarece la energía incluso en economías que no importan directamente desde la región. Una escalada adicional o una mayor duración del conflicto podría deteriorar aún más el tráfico de materias energéticas y, si las hostilidades se amplían, también el de manufacturas en la ruta comercial entre China y Europa.

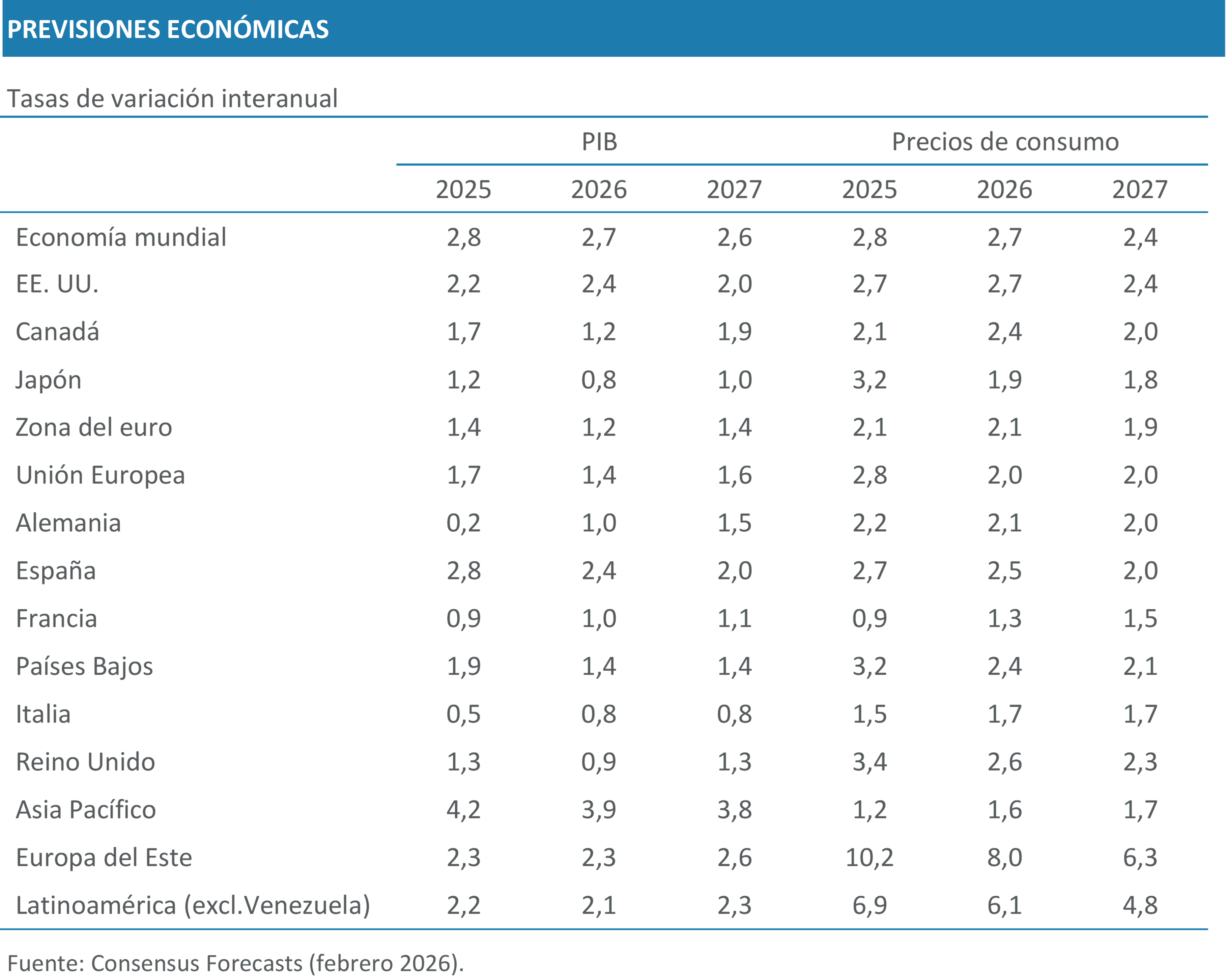

El conflicto en Oriente Próximo irrumpe tras un 2025 en el que la economía global mostró una resiliencia mayor de la prevista, en un contexto de renegociaciones comerciales constantes y riesgos geopolíticos latentes. Según el FMI, el PIB mundial habría crecido en torno al 3,3% y, antes del estallido del conflicto, el organismo anticipaba un ritmo similar, aunque ligeramente menor, para 2026 y 2027, apoyado en la inversión tecnológica de Estados Unidos y Asia, capaz de amortiguar los efectos de un entorno comercial más restrictivo. El comercio mundial, que en 2025 resistió gracias al dinamismo de los bienes tecnológicos pese al escaso avance del resto de exportaciones, seguirá condicionado en 2026 por la proliferación de acuerdos bilaterales como respuesta a la política proteccionista de EE.UU., a lo que se añaden ahora las disrupciones derivadas del conflicto. El FMI ya preveía una desaceleración del crecimiento del comercio global del 4,1% en 2025 a un 2,6% en 2026 y un 3,1% en 2027, previsiones que volverán a revisarse a la baja.

De hecho, la incertidumbre comercial se intensificó tras el fallo del Tribunal Supremo de EE. UU. en el que se anulan los aranceles impuestos el 2 de abril de 2025 por la administración Trump, al considerarlos carentes de base competencial. Permanecen, en todo caso en vigor los gravámenes que tienen una base legal distinta, como los del 50% sobre el acero y el aluminio y el del 15% sobre los automóviles, así como los impuestos a China por prácticas comerciales discriminatorias. Tras el fallo, además, se anunció un nuevo gravamen general del 15% a todas las importaciones de bienes durante 150 días. Ante esta situación, la UE ha optado por paralizar la ratificación del acuerdo alcanzado con EE. UU. el pasado verano en el que aceptaba un 15% de arancel general excluyendo los bienes industriales. Como resultado, la tasa arancelaria efectiva global de EE. UU. se sitúa ahora en torno al 13,7%, lejos del pico cercano al 24% alcanzado entre abril y mayo del año pasado, pero todavía muy por encima del nivel previo a la segunda presidencia de Trump, inferior al 3%. La aplicada a la Unión Europea es algo menor, cercana al 12%, aunque la reducción ha sido más limitada que la aplicada a otros socios como China o India, lo que resta competitividad a las exportaciones europeas en el mercado estadounidense frente a las de terceros países.

Las previsiones de inflación se revisan en un contexto de incertidumbre extraordinaria, pendiente aún de medir el impacto del encarecimiento energético. La teoría económica indica que un aumento inicial de precios suele darse por descontado por las autoridades monetarias, que reaccionan con retraso y solo ante riesgos de segunda ronda. En este marco, aunque han revisado al alza sus proyecciones, tanto el BCE como la Reserva Federal mantuvieron los tipos de interés en marzo, subrayando la elevada incertidumbre de sus modelos. El BCE publicó escenarios alternativos según la magnitud y persistencia del shock y elevó en siete décimas la inflación prevista para 2026, hasta el 2,6% en el escenario central; esta alcanzaría el 3,5% si la disrupción del gas natural licuado se prolonga hasta el tercer trimestre y el 4,4% en un escenario severo en el que la oferta no se normalice hasta 2027. La Reserva Federal también revisó al alza su previsión para 2026, hasta el 2,7%, tres décimas más que hace tres meses. Ambas instituciones esperan que la inflación se modere en 2027, hasta el 2,0% en la zona euro y el 2,2% en Estados Unidos.

De cara a las futuras reuniones, el BCE en todo caso pospondrá los planes que pudiera tener en los primeros meses del año de adoptar una política más acomodaticia, meses en los que la inflación se situaba ya por debajo del objetivo. Por ahora, sus previsiones apuntan a una desaceleración del crecimiento de los salarios nominales en 2026 (3,4%) y 2027 (3,2%) respecto al registrado en 2025 (3,9%), aunque son cifras que suponen ya una revisión al alza de 2 y 3 décimas respectivamente frente a la estimación previa. La Reserva Federal, por su parte, se enfrenta al nuevo riesgo de inflación precisamente cuando los datos de empleo muestran una debilidad que podría indicar cierto freno en la actividad, lo que lo pone en una situación más comprometida debido a su doble mandato.

Por el momento la Fed prevé que la economía estadounidense crezca un 2,4% en 2026 y un 2,3% en 2027, mientras que el promedio del panel de Consensus Forecast coincide en la previsión para 2026 pero rebaja la de 2027 hasta un 2,0%. El crecimiento del sector tecnológico se moderará, aunque seguirá compensando el menor impulso del consumo y de la inversión en sectores no tecnológicos. De hecho, planea desde hace un tiempo la posibilidad de una corrección de expectativas respecto a las empresas tecnológicas, especialmente las vinculadas a la Inteligencia Artificial, como uno de los principales riesgos a la baja para Estados Unidos, que de materializarse podría suponer una corrección de alrededor 4 décimas respecto al escenario base del crecimiento mundial en 2026, según el FMI.

Tras la tregua comercial de un año pactada con EE.UU. y el anuncio de abultadas políticas de estímulo, la proyección de crecimiento de la economía china se ha visto ligeramente revisada al alza. El FMI apunta a un avance del 4,5% en 2026 y del 4,0% en 2027, lejos del objetivo del 5,0% marcado, y según las últimas revisiones, logrado en 2025 por el favorable rendimiento de las exportaciones, que compensan una demanda interna deprimida. La competitividad de China ha aumentado en los últimos años por una moneda depreciada desde la crisis inmobiliaria y la caída de su demanda interna, lo que ha ejercido presión sobre los precios de la manufactura globales. Si bien el reciente conflicto afecta directamente a sus canales habituales de abastecimiento energético, son uno de los países con mayores reservas estratégicas e inversiones en electrificación y transición a energías renovables. Además, el impacto en el nivel de precios tendrá menores implicaciones que en otras economías al partir de una situación deflacionaria, por lo que los efectos globales son inciertos.

Las nuevas previsiones del BCE sitúan el crecimiento de la zona euro en un 0,9% en 2026 y un 1,3% en 2027 en su escenario central, que asume un shock energético de corta duración. La inversión será el componente más dinámico, aunque las tensiones actuales afectarán tanto a ella como al consumo, mientras que la aportación del sector exterior seguirá siendo negativa en 2026 y pasará a ser ligeramente positiva en 2027. Si el conflicto evoluciona hacia los escenarios alternativos del BCE, el crecimiento de 2026 se reduciría al 0,6% en el caso adverso y al 0,4% en el severo. Por su parte, el panel de Consensus Forecast mantiene las previsiones para la UE en 2026 y 2027 en el 1,2% y el 1,4%, respectivamente, aunque revisa al alza la inflación prevista para este año, desde el 1,8% antes del conflicto hasta el 2,1% en marzo.

La Unión enfrenta nuevas tensiones al alza en la inflación inmersa en tratar de fortalecer la competitividad del mercado único y reducir dependencias estratégicas. El impacto de las exportaciones chinas ha estimulado negociaciones en Bruselas sobre instrumentos de apoyo a la industria europea, con propuestas de introducción de cláusulas que favorezcan a la industria europea en la contratación pública y otros ámbitos, instrumentos que suscitan dudas sobre el encaje legal dentro del marco de la Organización Mundial del Comercio.