EAEko ekonomiaren hiruhilabetekaria

Ekialde Hurbilean izan berri den tentsio gorakadak petrolioaren eta gas naturalaren prezioa berehala igotzea eragin du, gatazkak produktu energetikoen esportazioan garrantzi handia duen eskualde bati eragiten baitio, Ormuzeko itsasartean arreta berezia jarriz..

Shock energetiko horrek euskal ekonomian dituen eragin-bideak aztertu aurretik, komenigarria da iraganeko energia krisiei buruzko zenbait gertakari perspektiban jartzea. Hirurogeita hamarreko hamarkadan, Yom Kippurreko gerrak (1973) eta Irango iraultzak (1979) markatuta, upelaren prezioa hirukoiztu egin zen, eta gaur egungo erosteko ahalmenari dagokionez 170 dolar inguru lortu zituen, gatazkako lehen aste hauetan upeleko ikusitako 100 dolarren gainetik.

Ildo beretik, krisi energetiko berrienean gas naturalaren prezioa bost aldiz handiagoa zen Errusiak Ukraina inbaditu aurretik ere. Orain arte, gasaren prezioen igoera metatua %100 ingurukoa izan da. Gainera, aurretik inflazio presio handiak zeuden, 2022ko urtarrileko inflazioa %6koa zen, interes tasak % 0koak ziren eta arazoak zeuden hornidura kate globaletan, pandemiaren ondoren ekonomiak berriro ireki ondoren.

Beste gai garrantzitsu bat da garatutako ekonomiak gero eta gutxiago daudela, termino erlatiboetan, erregai fosilen mende, bai kontsumorako, bai produkzio prozesurako. Hala ere, ordezko berriztagarririk gabeko elektrifikazioaren aurrerapenak gas naturalaren prezioekiko esposizio handiagoa ere ekar dezake..

Ikerketa batzuek iradokitzen dutenez, azken faktore horretaz gain, hobekuntza instituzional jakin batzuek murriztu egin dituzte shocken ondorio negatiboak petrolioaren prezioetan. Lehenik eta behin, soldata errealen zurruntasun txikiagoak geldialdi luzeak ekiditen lagunduko luke. Bigarrenik, moneta politikaren sinesgarritasun handiagoak, bereziki, inflazio itxaropenak banku zentralaren helburuari hobeto ainguratzeak, eragin horiek arinduko lituzke.

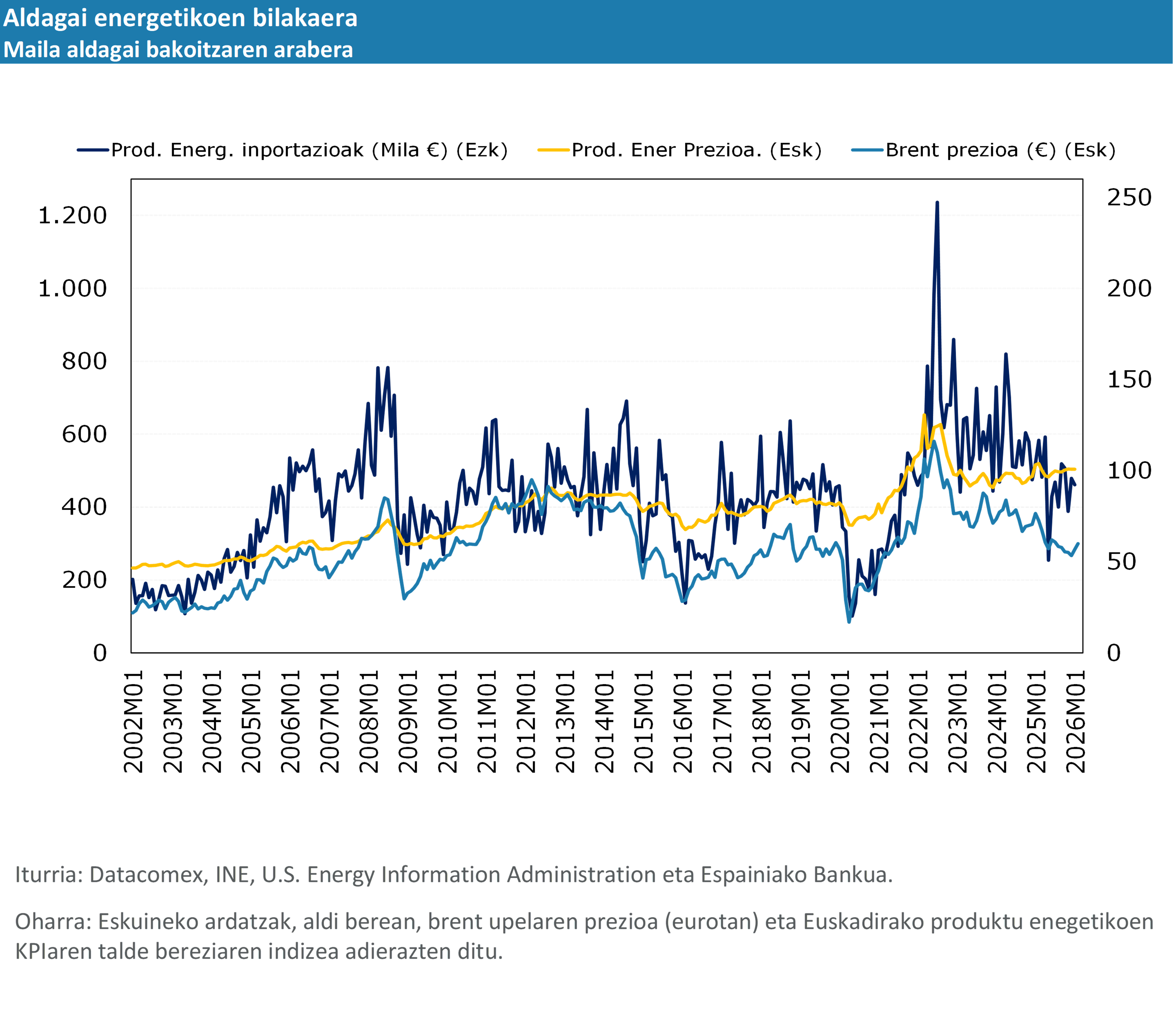

Euskal ekonomiari dagokionez, petrolioaren eta gasaren prezioen gorakadaren berehalako inpaktuari buruzko lehen hurbilketa bat KPIaren produktu energetikoen taldearekin duten harremana aztertzea da. Beheko grafikoan ikus daitekeenez, Brent upelaren prezioan (eurotara bihurtua) izandako aldakuntza handiak ez dira hain handiak produktu energetikoen prezioetan. Horrek esan nahi du unitatea baino epe laburragoko elastikotasuna txikiagoa dela, historikoki 0,16 ingurukoa izan baita; hau da, petrolioaren prezioaren % 10eko igoera bakoitzaren ondorioz, energia-prezio guztiak % 2 baino zertxobait gutxiago igo dira. Egia da, hala ere, lagin murritzagoa hartuta, duela urte batzuetako gertakarian elastikotasuna 0,30 ingurukoa izan zela, gas naturalaren prezioaren kontrolik gabeko hazkundearen ondorioz, baina orain arte ez da horrelakorik gertatu.

Horrela, produktu horiek Euskadin erosketa saskian duten pisua gutxi gorabehera %7,9koa denez, KPI orokorra ehuneko 0,13 puntu inguru igoko litzateke % 10eko igoera bakoitzeko. Martxoaren amaieran, txosten hau itxi zen egunean, upelaren prezioak %40 inguruko gorabeherak izan ditu otsaileko mailaren gainetik, eta horrek, zuzeneko bide horretatik bakarrik, inflazioa bost hamarren igotzea ekarriko luke martxoan. Ildo horretan, elektrizitaterako, erregaietarako eta gaserako %21etik %10era bitarteko BEZaren beherapenei dagokienez hartutako neurri gogorrek, energia elektrikoaren ekoizpenaren gaineko zergez edo hidrokarburoen zerga bereziaz gain, prezioetan duten eragina aldi baterako arindu dezakete, sektore publikoak kostua barneratuz.

Prezioen igoera hori epe laburrera benetako jarduerara aldatzea zalantzazkoagoa da. Petrolio gordinaren inportazioek prezioarekiko duten eskariaren elastikotasuna txikia da epe laburrean. Fintze prozesuaren ondoren, ekoizpenaren bi heren inguru esportatzen da, batez ere Estatuko gainerako lekuetara, %23k bitarteko eskarirako balio du, eta ia %10ek zuzenean amaitzen du azken kontsumitzailearentzako, eta ezin da baztertu berehalako inpaktua desberdina izatea talde horietako bakoitzerako. Gainera, gatazka denboran luzatzeak, prezioetan distortsiorik egon ezean, eragina izan lezake prezioen igoerak gehien eragiten dien elementuen eskari txikiagoan edo ordezkapen handiagoan.

Hala eta guztiz ere, ikuspegi horrek soilik ahalbidetzen du zuzeneko eta oso epe laburreko inpaktua atzematea. Lehenik eta behin, KPIaren gainerako osagaiek ere energia txertatzen dute ekoizpen-prozesuetan, eta horrek ekoizpen kostuak handituko ditu, eta, ondoren, azken kontsumitzaileari helaraz dakioke. Efektu hori ez da txikiagoa eta areagotu egingo da shock energetikoa zenbat eta gehiago luzatu, bereziki gasaren garestitzeak elektrizitatearen prezioan duen eraginaren bidez, jarraian erakutsiko den bezala. Kanal hori kontsumo prezioen igoeratik haratago joan daiteke, eta, epe ertainera, euskal industriaren lehiakortasunari eragin diezaioke. Urrunago joan gabe, aurreko energia krisiaren ondoren, euskal industriaren balio erantsia hamarren bat baino ez da izan 2019ko laugarren hiruhilekoko mailaren gainetik, eta industriako enplegua, berriz, oraindik ez da suspertu, eta maila horretatik % 1,6 beherago dago.

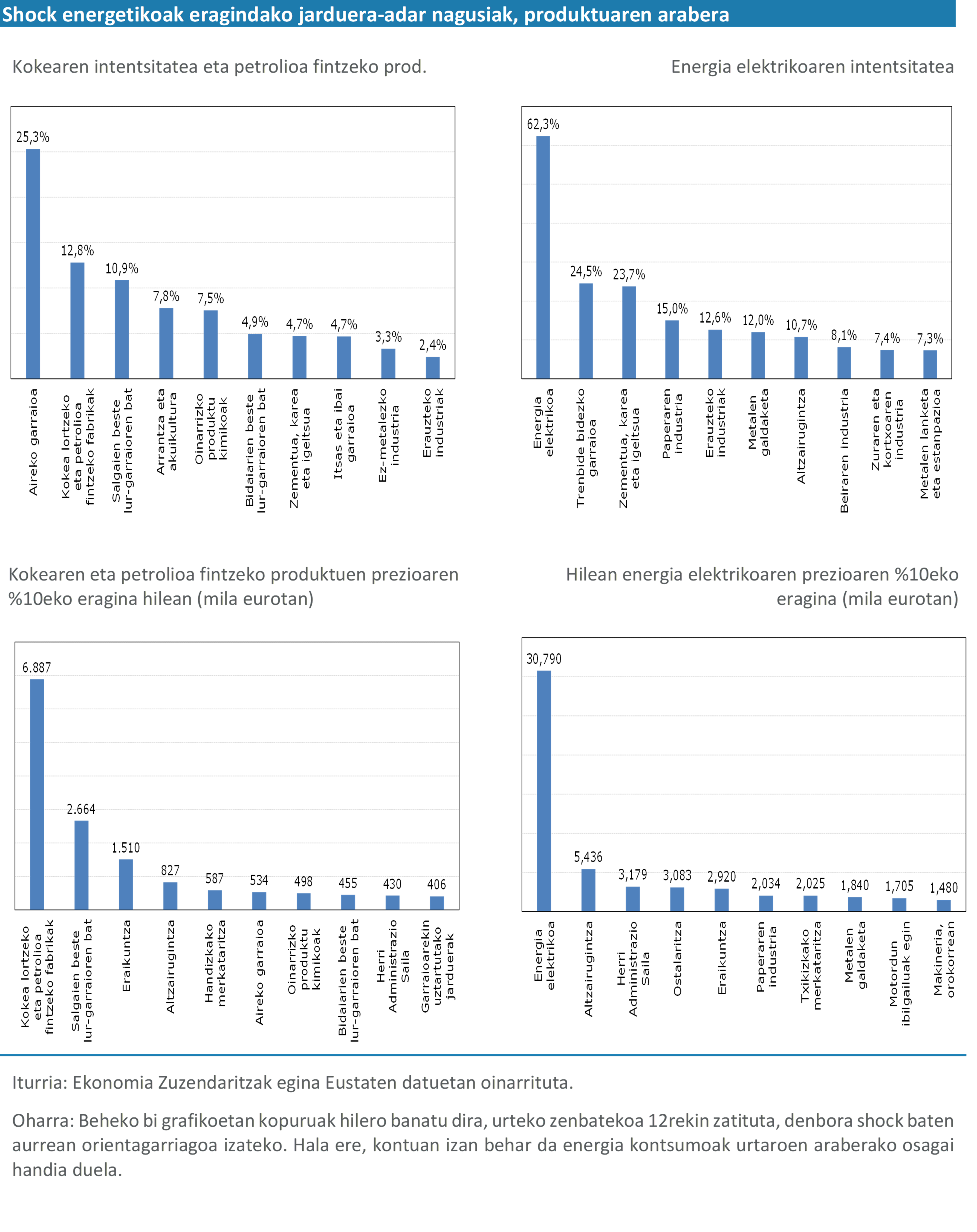

Energia prezioak euskal ekonomiaren jardueretara zein neurritan lekualdatzen diren kalkula daiteke. Maila agregatuan, kokearen eta petrolioa fintzeko produktuen prezioak %10 igotzeak hilean 15 milioi euroko produkzio kostuak handitzea ekarriko luke, eta energia elektrikoaren prezioak %10 igotzeak, berriz, enpresen zuzeneko kostuak 40 milioi euro igotzea ekarriko luke hilero. Beheko grafikoetan, energia intentsitate handieneko hamar jarduera adarrak zehazten dira, petrolioaren produktu finduetan eta energia elektrikoan, eta, beraz, gatazkarako arrisku handiena dutenak, bai termino erlatiboetan (ekoizpenaren ehunekoa), bai absolutuetan (milaka eurotan, inputaren prezioak %10 igotzeko), kontuan hartuta zuzeneko kontsumoa dela beste sektore batzuen ekoizpenaren bidezko bitarteko eskaria.

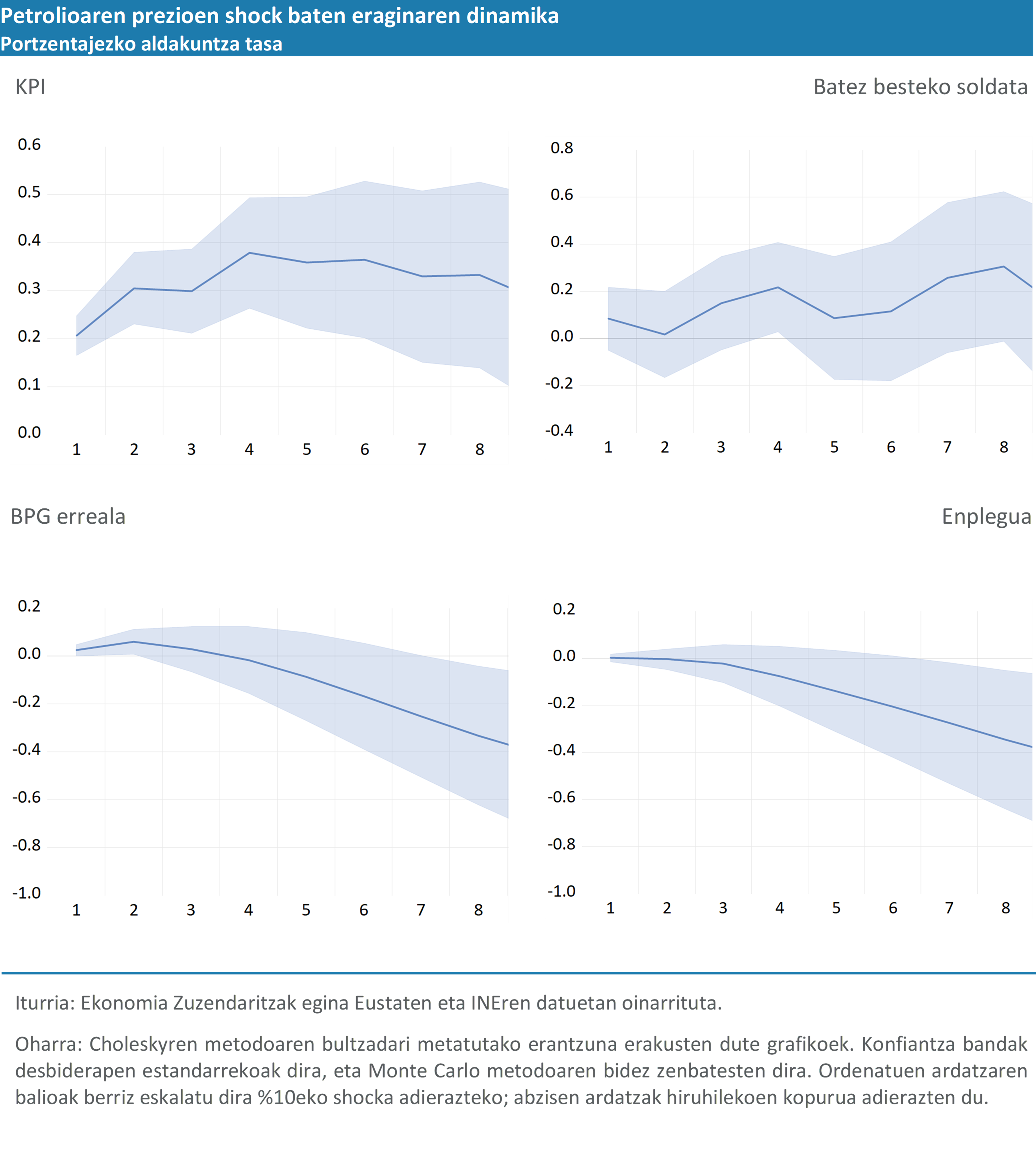

Input-output ikuspegia erabilgarria da jardueren arteko transmisio bideak identifikatzeko, baina badira petrolioaren prezioetan shock batek dituen ondorioen dinamika aztertzeko asko erabiltzen diren alternatibak, hala nola VAR ereduak (Vector Autoregression Models) eta horien aldaerak. Kasu honetan, inpaktuaren denbora dinamika kalkulatzea erabaki da, Blanchardek eta Galík egindako proposamenari jarraituz. Proposamen hori "The Macroeconomic Effects of Oil Price Shocks: Why Are the 2000s So Different from the 1970s?"-eko hirugarren atalean aurkeztu zen. (2007).

Espezifikazio honek sei aldagai erabiltzen ditu, petrolioaren prezioa, KPI, BPGaren deflaktorea, batez besteko soldata, BPG eta enplegua, produktibitatearen joera koadratikoa irudikatzen duen konstante eta aldagai exogenoarekin batera. Petrolioaren prezioetako shockak gainerako aldagaien balio garaikidearekiko exogenoak direla suposatuz, arrazoizko hipotesiak euskal ekonomiaren kasuan, ereduak shock energetiko iraunkor baten interakzioa eta ekonomia osora hedatzea aztertzeko aukera ematen du. Beheko grafikoetan, bultzada bati (IRF, ingelesezko sigletan) emandako erantzun metatuen balioespenaren emaitzak aurkezten dira hiruhileko bakoitzerako, hasierako shock-etik, eta horrek erakusten du inpaktuak iraun egiten duela aztertutako denbora horizontean.

Kalkulatutako prezio mailaren gaineko berehalako inpaktua bi hamarrenekoa da, petrolioaren %10eko shock bakoitzeko urtebeteren buruan lau hamarren inguruko maximora iritsiz, eta hortik aurrera inflazio presioa moteldu egingo litzateke. Soldatak pixkanaka igoko lirateke prezioen igoeraren ondorengo hiruhilekoetan, eta, ia bi urte geroago, soldata igoerak izaten jarraituko lukete, baina shock aurreko erosahalmena erabat berreskuratzera iritsi gabe..

BPGari dagokionez, epe laburreko inpaktua mugatua izango litzateke, eta hamarren batera iritsiko litzateke urte baten buruan upelaren prezioaren %10eko igoera bakoitzeko. Hala ere, ekitaldiaren garrantzia eraginaren dinamikan datza: shockak lehen urtetik aurrera irautea izango litzateke euskal ekonomiaren narriadura faktore nagusia, une horretatik aurrera hiruhileko bakoitzeko hamarren bat gehiago galduko bailuke, zortzi hiruhilekoren buruan hiru hamarren inguruko inpaktu metatua lortu arte. Horrek esan nahiko luke 2027an BPGaren bi hamarren inguru murriztuko litzatekeela prezioen %10eko igoerako, gatazka ordura arte luzatuko balitz.

Eusko Jaurlaritzak eta Espainiako Gobernuak onartutako neurriek Ekialde Hurbileko gatazkak eragindako eragin ekonomikoa arintzen lagunduko dute.

Zehazki, Eusko Jaurlaritzak 105 milioi euroko diru sorta onartu zuen pertsonak eta enplegua babesteko, 450 milioi enpresa txiki eta ertainei finantza laguntza emateko, 277 milioi produkzio sarea eraldatzeko eta dibertsifikatzeko eta 215 milioi energia autonomia indartzeko. Ahalegin horri martxoaren 20ko 7/2026 Errege Lege Dekretua gehitu behar zaio; izan ere, 5.000 milioi euro mobilizatzen ditu ekaina amaitu arte, Estatuko gaiei eta araudiari buruzko premiazko neurrien bidez. Plan horrek jarduera koiunturalak, zerga sistema energetikoa aldi baterako murriztea, bonu sozialaren deskontuak indartzea, etxe kalteberei hornidura bermatzea eta sektore espezifikoei zuzeneko laguntzak ematea konbinatzen ditu, subiranotasun energetikoa indartzera, berriztagarrietan inbertsioak arintzera eta biltegiratze elektrikoaren gaitasuna handitzera bideratutako egiturazko neurriekin. Oro har, jarduketa horiek kontsumitzaileek ordaindutako azken prezioetan inflazio energetikoa eta inflazio orokorra moteltzen lagun dezakete, eta, horrela, etxekoen unitateen errenta erreal erabilgarriaren galera arindu eta, ondorioz, kontsumo-ahalmena arintzen, balio-kateetara eramatea saihesteaz eta euskal enpresen lehiakortasun galera posiblea saihesteaz gain. Nolanahi ere, neurri horien irismena eta mugak gatazkaren bilakaeraren eta iraupenaren araberakoak izango dira, baita nazioarteko energia merkatuen portaeraren araberakoak ere.

2026 - 1. hiruhilekoa

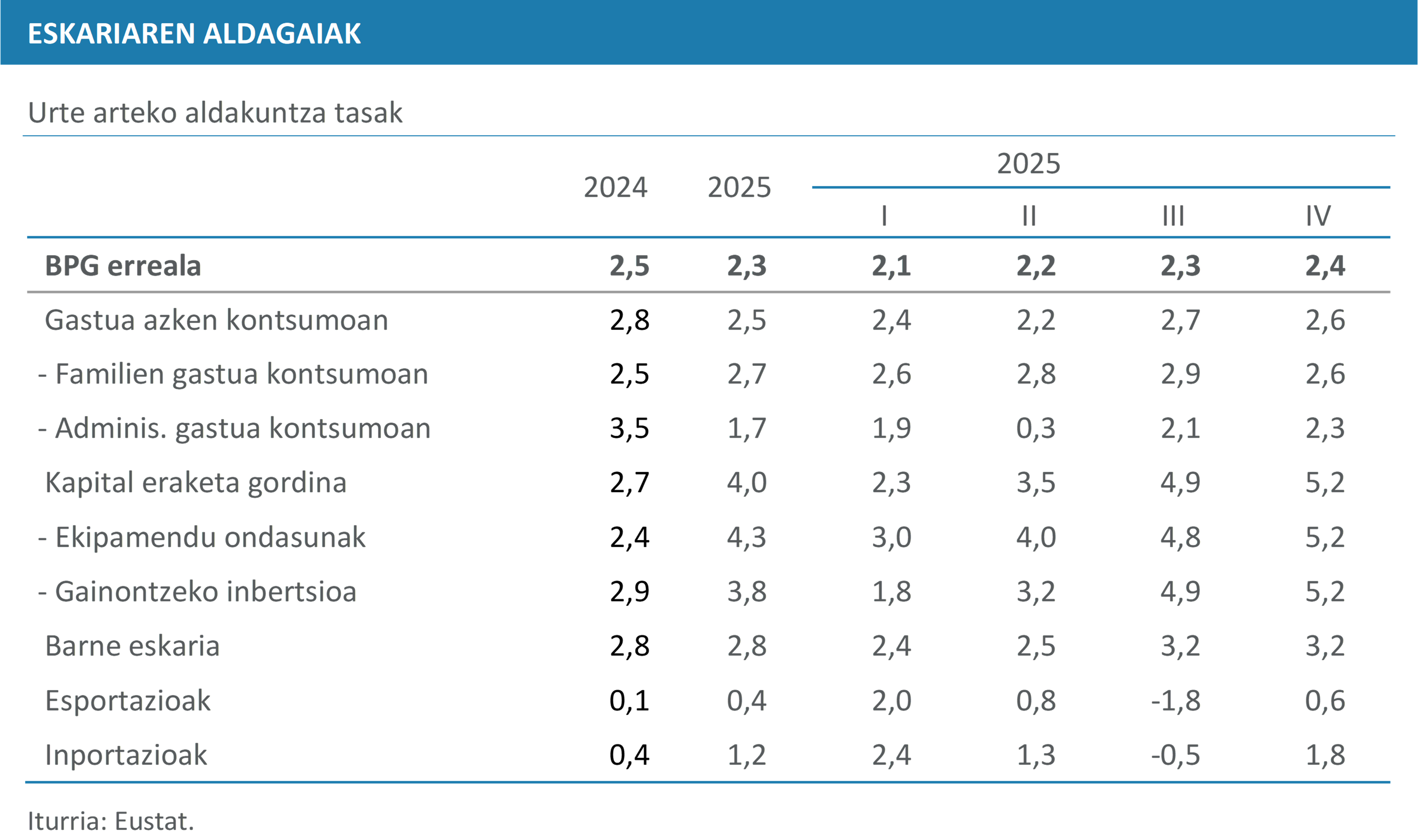

EAEko ekonomia urte arteko %2,4 hazi zen 2025eko laugarren hiruhilekoan, eta horri esker, %2,3ko batez besteko aldakuntzarekin itxi zen ekitaldia. 2024ko gorakada baino pixka bat txikiagoa bada ere, gorakada nabarmena da oraindik ere, eta koherentea nazioarteko ingurune bereziki konplexu batekin. Hazkundeak dinamismoa, iraunkortasuna eta oreka uztartu zituen: euroguneko batez bestekoa aise gainditu zuen, urtean zehar goranzko bideari eutsi zion eta kontsumo pribatuan eta kapital eraketa gordinean proportzioan oinarritu zen.

Eskaintzaren ikuspegitik, industriak Europako beste ekonomia batzuetan ikusten diren tentsio berberak islatu zituen berriro, sektore estrategikoei buruzko ziurgabetasunak, polarizazio geopolitikoak eta politika protekzionisten hedapenak baldintzatuta. Hala ere, 2025ean bilakaera moderatua izan zuen, baina egonkortzera bideratua, eskaerak berreskuratzeari eta kostu eta fluxu logistiko batzuen normalizazioari esker. Bi hiruhileko ia lauen ondoren, sektoreak gora egin zuen argi eta garbi laugarren hiruhilekoan, %0,9ra arte, eta, horri esker, urtea %0,4ko batez bestekoarekin itxi zen. Manufaktura industriak antzeko patroia izan zuen, urtearen lehen erdian aldaketa txikia izan zuen eta amaieran %0,8ko gorakada izan zuen, aurreikuspenen hobekuntza mailakatua adieraziz.

Eraikuntza aurreko ekitaldietan ikusitakoa baino askoz sendotasun handiagoa izateagatik nabarmendu zen. %5etik gorako tasak izan zituen udan, eta %4,9ko hazkundeari eutsi zion laugarren hiruhilekoan. Bai Eraikuntzaren Koiunturako Indizearen hazkundeak (%6,3), bai afiliazioaren igoerak (%2,6) sektorearen sendotasuna eta jarduera osoari egiten dion ekarpena berresten dute.

Zerbitzuak izan ziren berriz ere hazkundearen eragile nagusia. 2025ean, oro har, balio erantsia %2,8 igo zen, urtean zehar erritmo egonkorra izan zuen eta hiru jarduera bloke handietan oinarritu zen. Merkataritzaren, ostalaritzaren eta garraioaren indarra nabarmendu zen, %3,3ko aurrerapenarekin, aurreko ekitaldikoa baino nabarmen handiagoa. Sektore publikoari gehien lotutako adarrek ere portaera sendoa eta jarraitua izan zuten, urte osoan %2tik gorako hazkundeekin.

Eskariaren aldetik, kontu ekonomikoek berresten dute hazkundeak eutsi egin ziola, batez ere, barne eskariaren sendotasunari. Urtearen hasieran ikusitako jarraibidea urtea itxi arte luzatu zen. Kontsumoaren eta inbertsioaren portaera egonkorra eta sendoa izan zen, aitzitik, kanpoko arloaren portaera aurreko etapetan baino txarragoa. Barne eskariak aurrerapen dinamikoa eta jarraitua erakutsi zuen: tasak %2,4tik %3,2ra igaro ziren urtean zehar, eta, horri esker, 2025a itxi zen, batez beste %2,9ko hazkundearekin. Agregatu horren barruan, azken kontsumoak %2,5 inguruko hazkunde erregularra izan zuen, prezioen moderazioan eta zerbitzu publikoen egonkortasunean oinarrituta. Bestalde, inbertsioa goranzko profilagatik eta zikloari egindako ekarpenagatik nabarmendu zen. Barne bultzada horrek kanpo sektorearen portaera konpentsatu zuen, laugarren hiruhilekoko hazkundeari zortzi hamarren kendu eta urteko balantzean sei hamarren drainatu baitzituen.

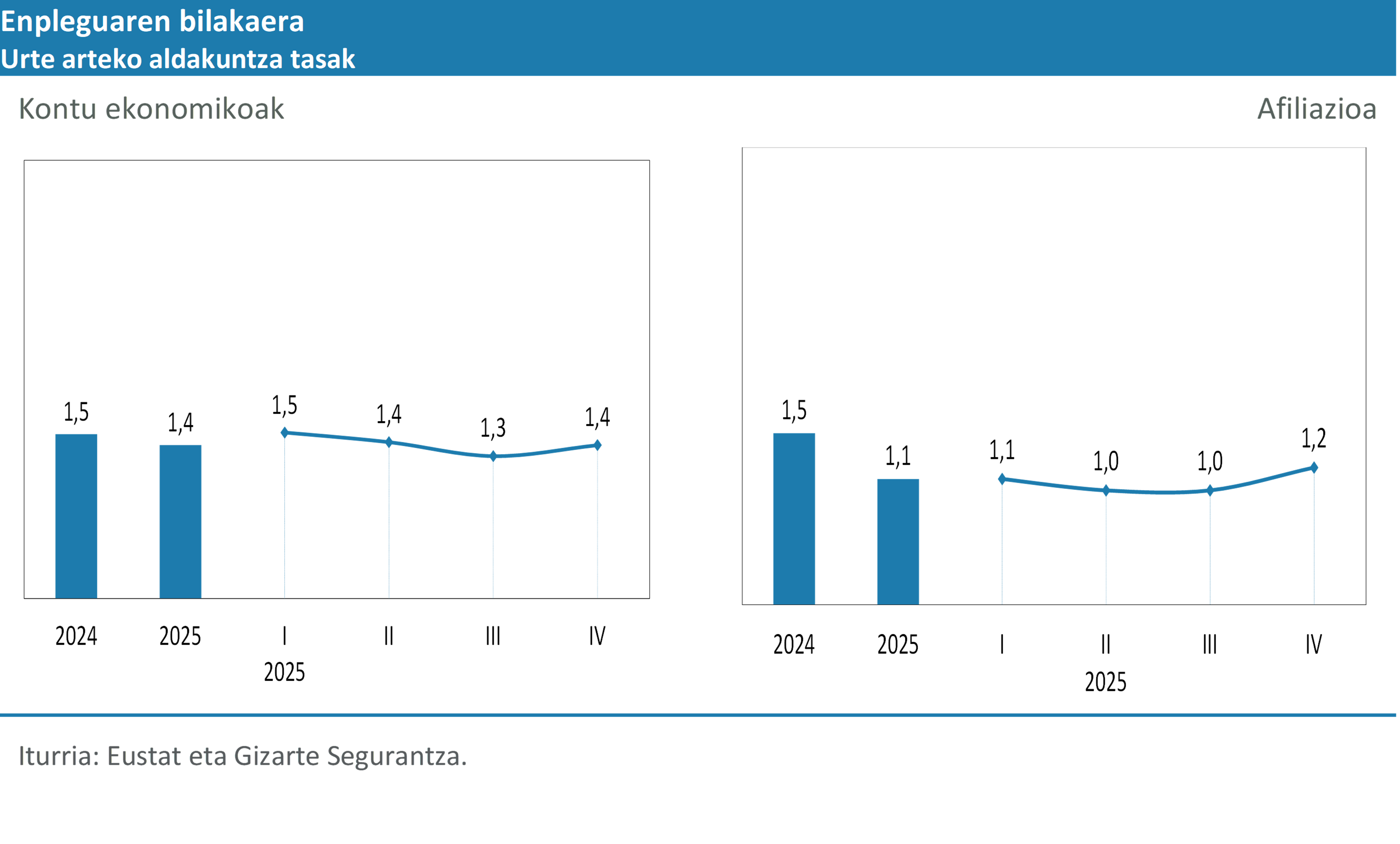

Jardueraren bilakaera positiboa lan merkatura eraman zen, 2025ean enpleguaren %1,4ko hazkundearekin itxi baitzen, aurreko urteko erritmoaren hamarren bat azpitik eta oraindik ere maila sendoetan. Aurrerapen horren ondorioz, lanaldi osoko 14.000 lanpostu baliokide inguru sortu ziren. Hiruhilekoaren profilak hasiera bereziki dinamikoa izan zuen, %1,5eko hazkundearekin lehen hiruhilekoan, eta %1,4 inguruan egonkortu zen urtearen amaierara arte. Laugarren hiruhilekoan, lanpostuen guztizko kopurua milioitik gorakoa izan zen, eta estatistika serie osoko mailarik altuenera iritsi zen, zerbitzuetan kontzentratutako enplegu sorkuntzaren zati handi batekin.

Prezioen arloan, moderazio bideari eutsi zitzaion. BPGaren deflaktorea 2024ko %2,8tik 2025eko %2,6ra igaro zen. Bestalde, KPIa urteko batez bestekoaren %3,0 izan zen, 2024an baino hamarren bat gutxiago, eta euste hori 2026ko lehen bi hilabeteetan luzatu zen.

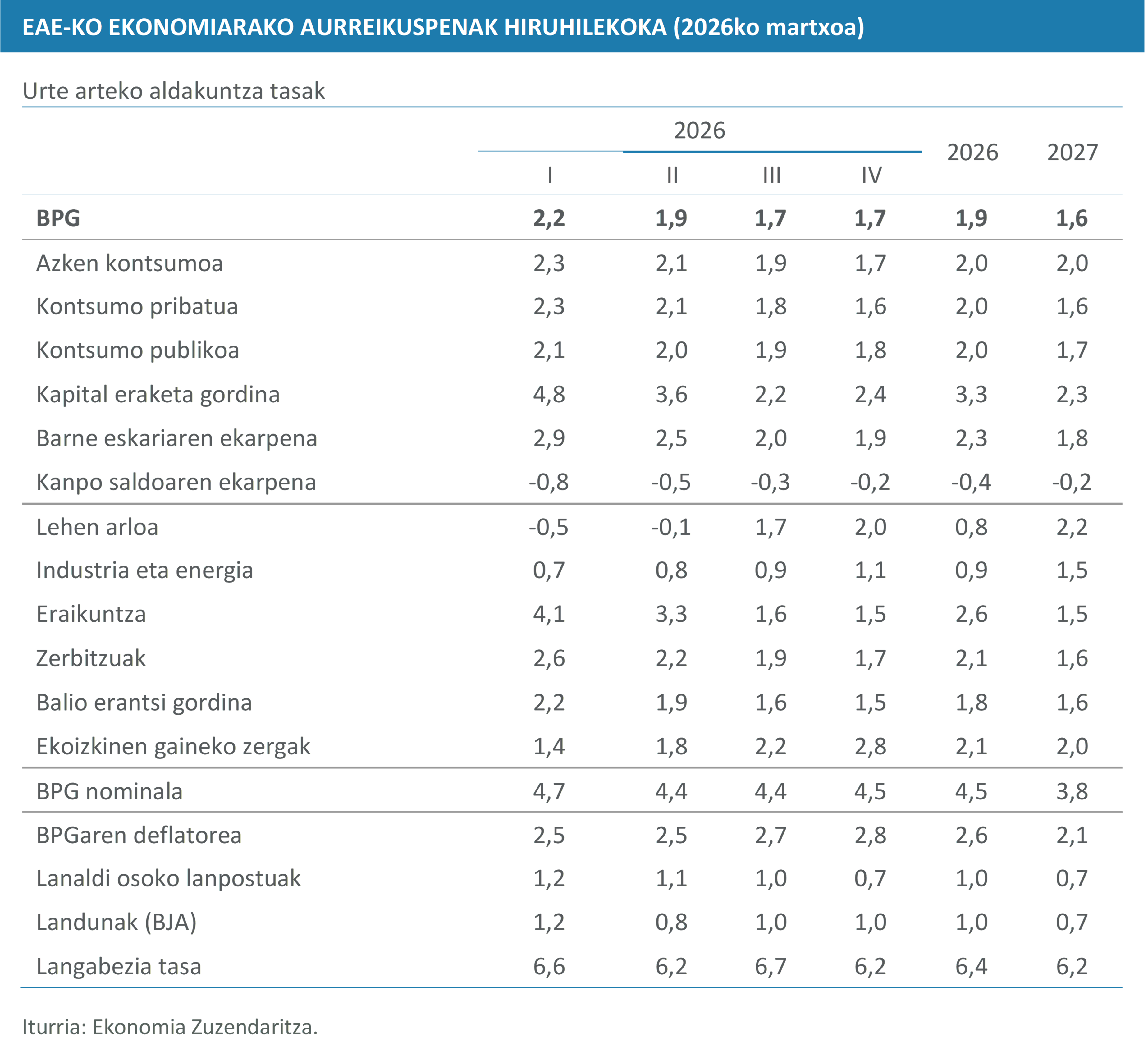

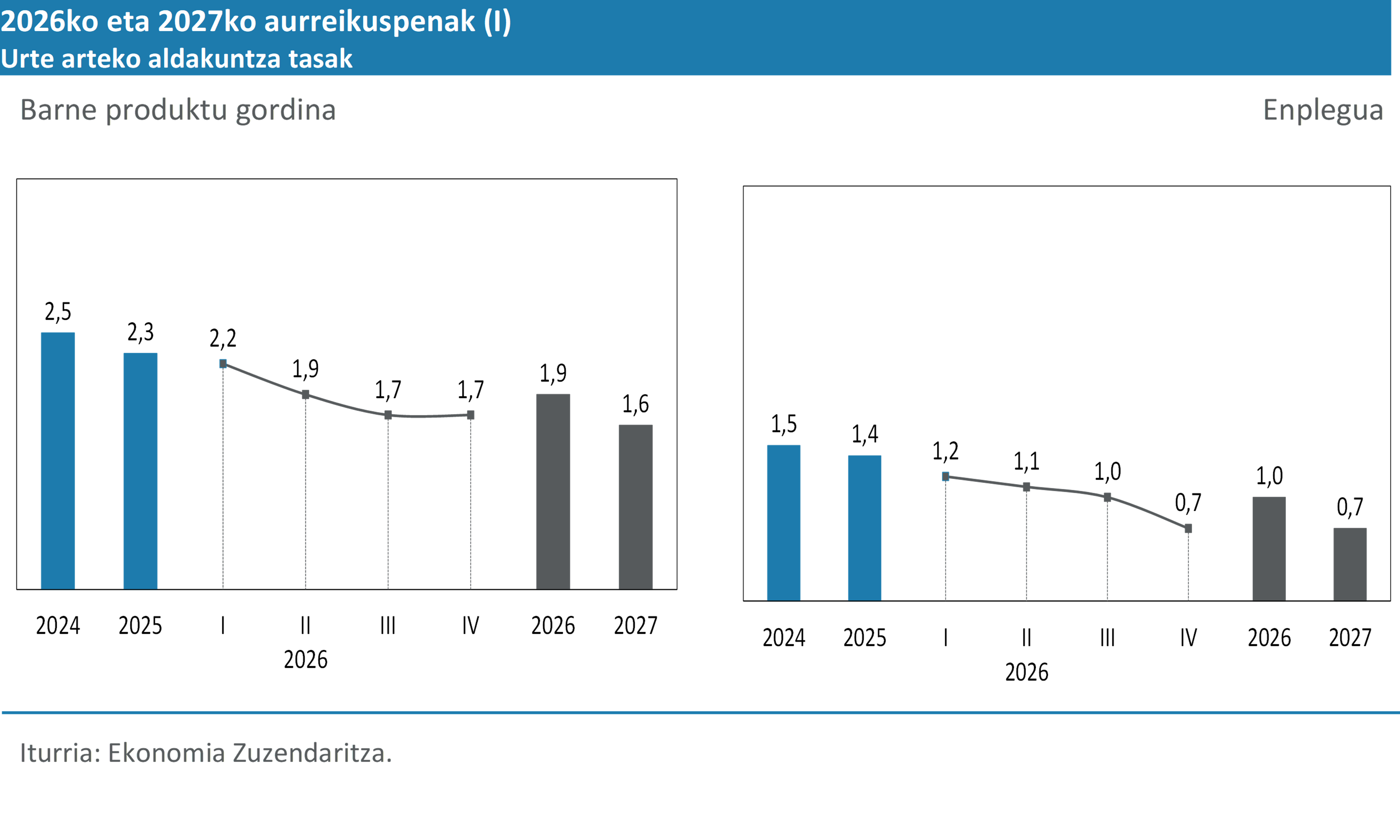

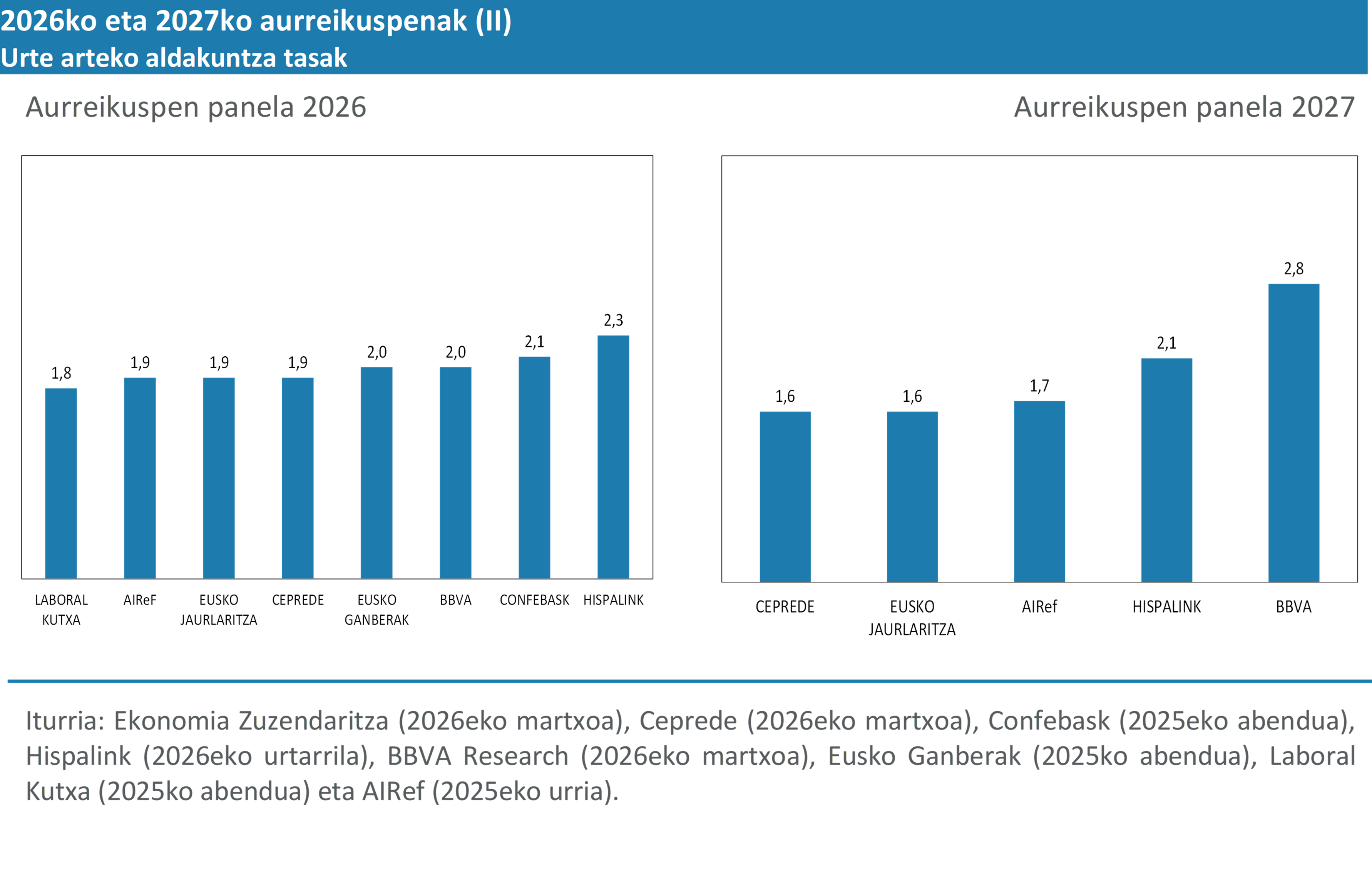

Egoeraren araberako informazio berrienari eta testuinguru hipotesien eguneratzeari esker, 2026rako eta 2027rako egoera makroekonomikoa zehaztu daiteke. Erdiko agertokia jarraitutasun suposizioetan egiten da, gatazkaren ondoriozko shock gehigarririk gabe. Esparru horretan, BPGa urte arteko %2,2 haziko litzateke 2026ko lehen hiruhilekoan, eta pixkanakako moderazioa izango luke, 2026an %1,9ko batez besteko hazkundera eta 2027an %1,6ra arte. Enplegua %1,0 igoko litzateke 2026an eta %0,7 2027an, langabezia tasa %6,4ra eta %6,2ra murriztuta, hurrenez hurren. Prezioei dagokienez, aurreikusten da BPGaren deflatorea %2,6 haziko dela 2026an, eta %2,1era jaitsiko dela 2027an.

Osagarri gisa, Ekialde Hurbileko gatazkaren ondorioz energia garestitzeak izan dezakeen eragina ebaluatzeko ariketa espezifiko bat egin da. Analisiak erakusten duenez, petrolioaren eta gasaren prezioen igoera iraunkorrak aldi baterako inflazio presioak areagotu ditzake, eta, luzatuz gero, pixkanaka euskal ekonomiaren jarduerara eta lehiakortasunera eraman. Zuzeneko ondorioak epe laburrean mugatuko lirateke, baina horrek irauten badu, 2027an zehar narriadura handituko litzateke. Eusko Jaurlaritzak eta Espainiako Gobernuak onartutako neurriek eragin horiek partzialki arintzen lagunduko lukete, etxe eta enpresen gaineko presioa murriztuz eta errenta erabilgarriaren galera motelduz. Nolanahi ere, azken irismena gatazkaren bilakaeraren eta energia merkatuen portaeraren araberakoa izango da.

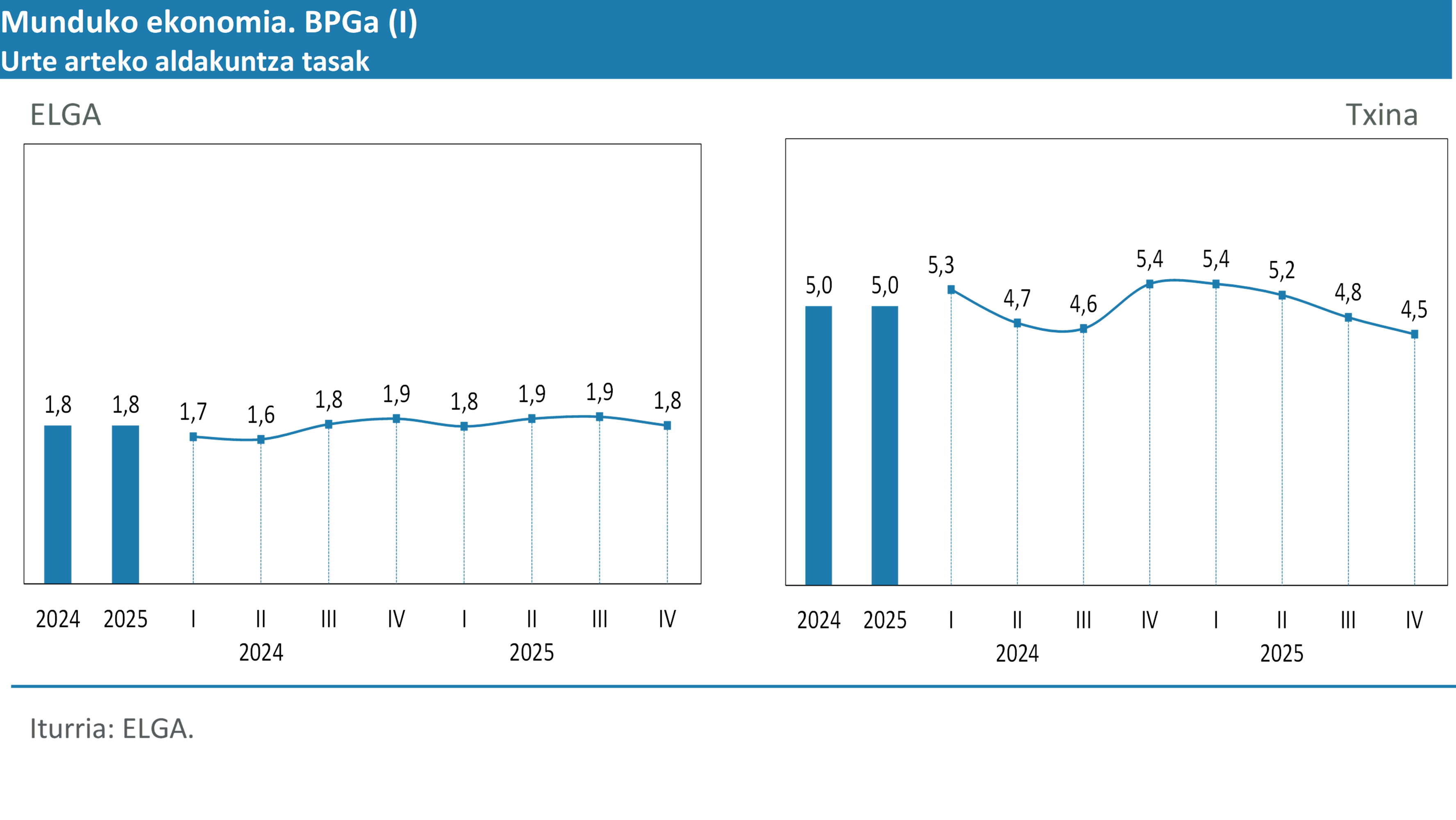

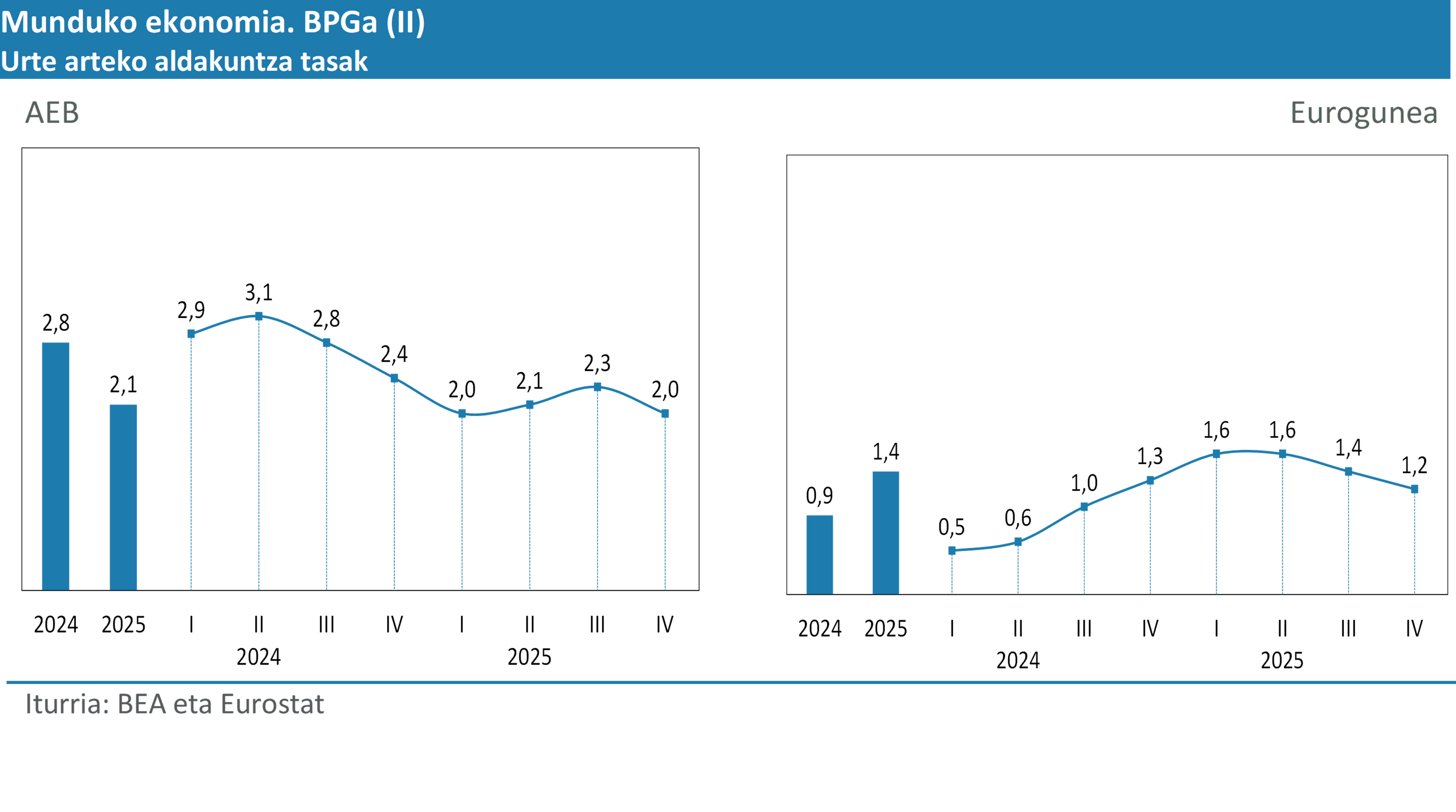

2025eko laugarren hiruhilekoan, munduko ekonomiak hazkunde erritmo egonkorra izan zuen, gorabehera handirik gabe, inflazioaren pixkanakako normalizazioa eta lan merkatuen indarra ezaugarri dituen ingurune batean. ELGAren hazkunde osoa urte arteko %1,8 ingurukoa izan zen, aurreko hiru hiruhilekoetako erregistroen ildotik, eta goraka ari diren ekonomia handiek, berriz, tasa askoz handiagoetan aurrera egiten jarraitu zuten. Tentsio geopolitikoek eta merkataritzakoek hor jarraitzen zuten, baina, urte amaierara arte, jardueran zuten eragina nazioarteko merkataritzaren moderazioaren bidez bideratzen zen nagusiki, eta ez eskariaren bat-bateko geldialdiaren bidez.

Ekonomia aurreratuen eta garapen bidean ari direnen arteko dibergentzia zikloaren ezaugarri nagusi gisa mantendu zen. Lehenengoen artean, hazkundeari batez ere kontsumo pribatuan eutsi zitzaion, errenta errealaren hobekuntzan eta historikoki murriztutako langabezia tasetan oinarrituta; aldiz, inbertsioa pisua hartzen joan da hainbat urtez shock kateatuak izan ondoren, kanpo eskariaren azelerazioaren seinale argirik ez dagoen arren. Merkatuek jada deskontatzen zuten 2025aren hasieran hasitako tasa murrizketen zikloaren jarraipena, bai Estatu Batuetan, bai eurogunean, eta horrek finantza baldintzak pixkanaka leuntzen eta inflazioaren normalizazio ordenaturako itxaropena indartzen laguntzen zuen. Garapen bidean ari direnetan, eta bereziki Asian, hazkundeak dinamikoagoa izaten jarraitzen zuen, %4tik gorako tasekin, ELGAren tonu askoz neurrizkoagoarekin kontrastean.

Talde horretan, Txinak %4,5eko urte arteko hazkundearekin amaitu zuen urtea laugarren hiruhilekoan. Hedapen patroi hori duela gutxi izandakoa baino motelagoa da, baina ekonomia aurreratu gehienena baino handiagoa. Eskariaren aldetik, kontsumo pribatuak pixkanakako susperraldia erakutsi zuen, etxeen ziurgabetasunak eta higiezinen sektorearen egokitzapenak oraindik ere oztopatuta; aldiz, inbertsioak ahul jarraitu zuen etxebizitza-eraikuntzan, eta zertxobait irmoagoa trantsizio energetikoari eta teknologiari lotutako azpiegitura eta sektoreetan. Kanpoko arloak laguntza eginkizuna bete zuen berriz ere, Asiara eta Europara esportazioak eginez, eta esportazio horiek Estatu Batuetatik etorritako eskari txikiagoa partzialki konpentsatu zuten. India izan zen berriro ere taldearen eragile nagusia, urte arteko %7,6ko hazkundearekin. Kontsumo pribatuak osagai dinamikoena izaten jarraitu zuen, hiri enpleguaren hobekuntzari eta soldata errealen aurrerapenari esker. Inbertsioak oso tasa altuak izan zituen esportaziora bideratutako azpiegituretan, eraikuntzan eta manufakturetan. Kanpo eskariaren ekarpena apur bat apalagoa izan zen, kapital ondasunen eta sargaien inportazioek gora egin zutelako, baina kanpo saldoa hazkunde sendoarekin bateragarriak ziren mailetan mantendu zen.

Latinoamerikan, Mexiko nabarmendu zen tasa positiboak berreskuratu zituelako aurreko hiruhilekoko uzkurduraren ondoren. BPGa %1,8 hazi zen laugarren hiruhilekoan, hirugarren hiruhilekoan %0,1eko jaitsiera izan ondoren. Horren ondorioz, AEBei lotutako manufaktura jardueran eta AEBetako, Mexikoko eta Kanadako (USMCA) merkataritza-itun berriaren testuinguruan industria birkokapenari lotutako proiektuetan oinarritutako hedapen bidera itzuli zen. Kontsumo pribatua gutxiago hazi zen, erosteko ahalmena moteldu egin zelako eta gastua zuhurragoa izan zelako aurreko hiruhilekoan murriztu ondoren; aldiz, inbertsioak tonu hobea erakutsi zuen esportazio eta logistika industriari lotutako segmentu batzuetan.

Ekonomia aurreratuen artean, berriz ere Estatu Batuak izan ziren buru, urte arteko %2,0ko hazkundearekin. Kontsumo pribatua (%2,1) sendo mantendu zen lan merkatuaren indarrari eta erosteko ahalmenaren hobekuntzari esker; aldiz, inbertsioak portaera heterogeneoa izan zuen: ekipamendu ondasunetara eta jabetza intelektualera bideratutakoak hazten jarraitu zuen (%8,1), eta etxebizitza-inbertsioak (-%3,5) mugatuta jarraitu zuen. Inflazioak aurrera egin zuen erreserba federalaren helburuarekin bateragarriak ziren mailetarantz (%2,4 urtarrilean eta otsailean).

Japonian, BPGa %0,4 hazi zen laugarren hiruhilekoan, eta 2025eko erdialdean hasitako desazelerazioa luzatu zuen. Kontsumo pribatuak %1,6 egin zuen gora, baina ez zen bultzada argirik eman metatutako erosteko ahalmenaren galeraren testuinguruan. Etxebizitza-inbertsioa berriz ere gogor jaitsi zen (-%4,1), etxebizitza eskaria oso ahulduta dagoelako errenten gaineko presioagatik, materialen aldez aurreko garestitzeagatik eta zahartze demografikoaren inpaktu iraunkorragatik, eta faktore horiek eragotzi egiten dute sektoreak trakzioa berreskuratzea. Enpresa inbertsioa, aldiz, hazi egin zen (%3,3), modernizazio proiektuetan oinarrituta, baina ez zen nahikoa izan gainerako eskariaren ahultasuna konpentsatzeko. Kanpo eskariak hazkundea murriztu zuen, esportazio apur bat negatiboekin (-%0,3) inportazio dinamikoagoen aldean (%3,5).

Euroaren eremuak, bestalde, %1,2ko urte arteko hazkundearekin itxi zuen laugarren hiruhilekoa, eta horrek berreskuratze eredu jarraitua baina leuna finkatzen du 2024ko erdialdetik. Barne eskariak hazkundearen zutabe nagusia izaten jarraitu zuen, eta inflazioaren moderazioak eta enpleguaren erresistentziak mesede egin zioten kontsumo pribatuari. Inbertsioak, berriz, portaera dinamikoagoa izan zuen, %3,1 inguruko hazkundearekin, aurreko hiruhilekokoa baino apur bat txikiagoa, eta jarduera osoari ekarpen garrantzitsua egin zion. Kanpo eskariak partehartze txikia izan zuen. Izan ere, nazioarteko merkataritzak erritmo apalean egin zuen aurrera, Europako industriak oraindik ere handiak ziren energia kostuetara egokitzen jarraitu baitzuen, -nahiz eta 2022ko eta 2023ko mailak baino txikiagoak izan-, bai eta lehia global handiagoko testuinguru batera ere.

Euroaren eremuaren barruan, herrialdeen arteko aldeak aipagarriak izaten jarraitu zuten. Alemanian, kontsumo pribatua sendo mantendu bazen ere (%1,8) eta inbertsioa %0,9 hazi bazen ere (bi hiruhileko positibo kateatuta lehen aldiz 2019tik), kanpo arloaren ahuleziak berriz ere mugatu zuen BPGaren hazkundea (%0,4, azken hiruhilekoen antzekoa). Inportazioen indarrak konpentsatu egin zuen esportazioen susperraldia, tasa positiboetara itzuli baitziren bi urteko beherakadaren ondoren, nazioarteko eskari neurritsuaren testuinguruan eta oraindik bultzada gabeko industria-sektorean.

Frantzian, inbertsioak suspertzea lortu zuen, ia bi urtez etengabeko uzkurdurak izan ondoren, %1,7ko hedapenarekin, aurreko hiruhilekoan hasitako joera positiboa (%1,6) sendotuz. Bestalde, kontsumo pribatuak ere hobekuntza zantzuak izan zituen: aurrerapena apala izan zen arren (%0,3), esanguratsua izan zen aurretik erregistratutako geldialdiarekin alderatuta (%0,0). Hala, analisiak erakusten duenez, barne eskariak egonkortasun eta dinamismo handiagoa izan zuen, eta horrek BPGaren susperraldi sendoagoa ekarri zuen, %1,2 hazi baitzen eta urtean zehar ikusitako azelerazioa berretsi baitzuen. Italiak, berriz, %0,8 egin zuen gora, %5,1 hazi zen inbertsioan oinarrituta, eta kontsumo pribatuaren aurrerapen arinena konpentsatu zuen (%0,8). Espainia, azkenik, eremuko ekonomiarik dinamikoena izan zen berriro, %2,7ko hazkundearekin. Kontsumo pribatua %3,1 hazi zen enplegua eta errenta erreala hobetzeari esker, eta gastu publikoa %2,5. Inbertsioak %5,9 egin zuen gora, eraikuntzaren dinamismoak (%7,2) eta tasen murrizketen ondoren finantza baldintza hobeak izateak eutsita.

2026aren hasierari begira, adierazle aurreratuek, hasiera batean, 2025eko bigarren erdian ikusitako joerak luzatzea iradokitzen zuten, hazkunde moderatuarekin, normalizazio faseko inflazioarekin eta etenaldiko diru politikekin, seinale berrien zain. Hala ere, AEBek eta Israelek Iranen egindako eraso bateratuak modu malkartsuan aldatu du agertoki hori, eta ziurgabetasuna nabarmen handitu du. Egun gutxiren buruan, Brent ontziaren prezioa 120 $/upel baino gehiagokoa izan zen, eta, gerora 100 $/upel inguruan egonkortu bada ere, hegakortasuna handia da oraindik, eta Ormuzko itsasartetik igarotzeak nahasmendu argiak ditu, kostu logistikoak igo eta energia merkatuei presioa gehitzen dietenak. NDFak eta azterketa zerbitzu nagusiek azpimarratu dute energiaren prezioen gorakada iraunkorrek inflazio globalari hamarren batzuk gehitu diezazkioketela eta hiruhileko gutxitan hazkundea murriztu, eta azken inpaktua, batez ere, gertaeraren iraupenaren araberakoa izango dela. Christine Lagarderen adierazpen berrienek zuhurtzia eta datuen mendekotasun zorrotzeko mezu bati eusten diote, eta azpimarratzen dute horrelako shock energetiko batek inflazioaren denborazko profila alda lezakeela eta merkatuak 2026rako aurreikusten zituen moneta-politikako erabakiak atzeratu.

Gatazkari lotutako ziurgabetasuna handia da, eta barne hartzen ditu gertakariaren iraupena eta merkataritza eta logistika fluxuen gaineko inpaktuaren intentsitatea, bereziki energiaren mendeko sektoreetan eta hornidura kate globalizatuak dituzten manufaktura adarretan. Epe laburreko ikuspena nabarmen murriztu da, eta edozein prospekzio-ariketek eskaladaren aurretik kontuan hartutakoak baino agertoki-tarte zabalagoa erabili behar du. Hala eta guztiz ere, litekeena da 2026ko lehen hiruhilekoko datuek garapen horiek soilik modu mugatuan islatzea, izan ere, igoera geopolitikoaren eta energia prezioen gorakadaren zati handi bat aurreratuta gertatu da erreferentzia fasean, eta transmisio mekanismoek denbora pixka bat behar dute jarduerara eta azken prezioetara lekualdatzeko. Horregatik, onargarriena da 2026ko lehen hiruhilekoan oraindik nolabaiteko jarraipena izatea 2025eko hazkunde eta inflazio jarraibideekin, eta bigarren hiruhilekotik aurrera hastea argien ikusten gatazkaren ondorio makroekonomikoak, bai jarduera mailan, bai munduko arlo nagusietako politika ekonomikoen konfigurazioan.

Ekoizpena eta enplegua

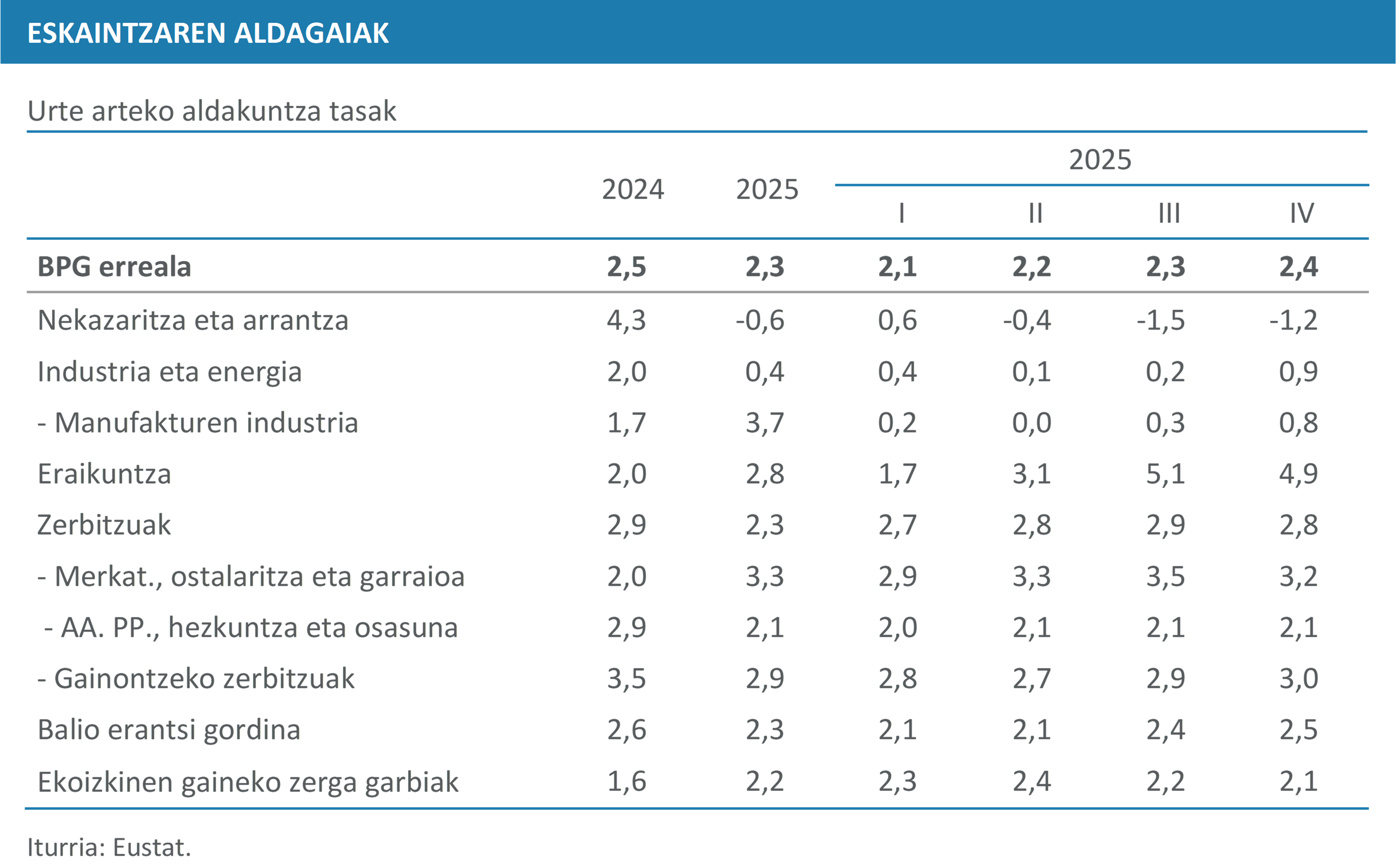

EAEko ekonomiak %2,4ko hazkundea izan zuen 2025eko laugarren hiruhilekoan, urtea aurrerapen iraunkorrekin amaituz, eta Ekonomia Zuzendaritzak aurreikusitakoa baino portaera apur bat hobea berretsiz. Hiruhilekoko kontabilitateak barne trakzio handien duten sektoreetan oinarritutako hazkunde patroi bat nabarmentzen du, zerbitzuen, ekitaldian zehar erritmo sendo eta egonkorra mantendu zutenak, eta eraikuntzaren rol protagonistekin, inbertsioari lotutako bultzada gehigarria ekarri baitzuen. Industriak, nazioarteko testuinguruaren eraginpean, gorakada nabarmena izan zuen urtearen azken zatian, zenbait hiruhilekotan hazkunde ia laua izan ondoren. Barne portaera hobe honen aurrean, kanpo saldoaren ekarpena hazkundeari kentzen jarraitu zuen, Europako bazkide batzuen ahultasunak eta merkataritza tentsioek baldintzatuta, nahiz eta aurreko ekitaldietan baino osaera aldekoagoa izan.

Ahultasun aldi luze baten ondoren, Euskadiko industria jarduerak balantze oso neurritsua erakusten jarraitzen du 2024tik. Hala ere, 2025eko itxierak ñabardura positiboagoa dakar, laugarren hiruhilekoan hiruhileko arteko %0,7ko hazkundea erregistratu baita. Aurrerapen horrek, hirugarren hiruhilekoan ikusitako gorakadarekin batera, aurreko hiru hiruhilekoetan metatutako jaitsierak partzialki arintzea ahalbidetu du.

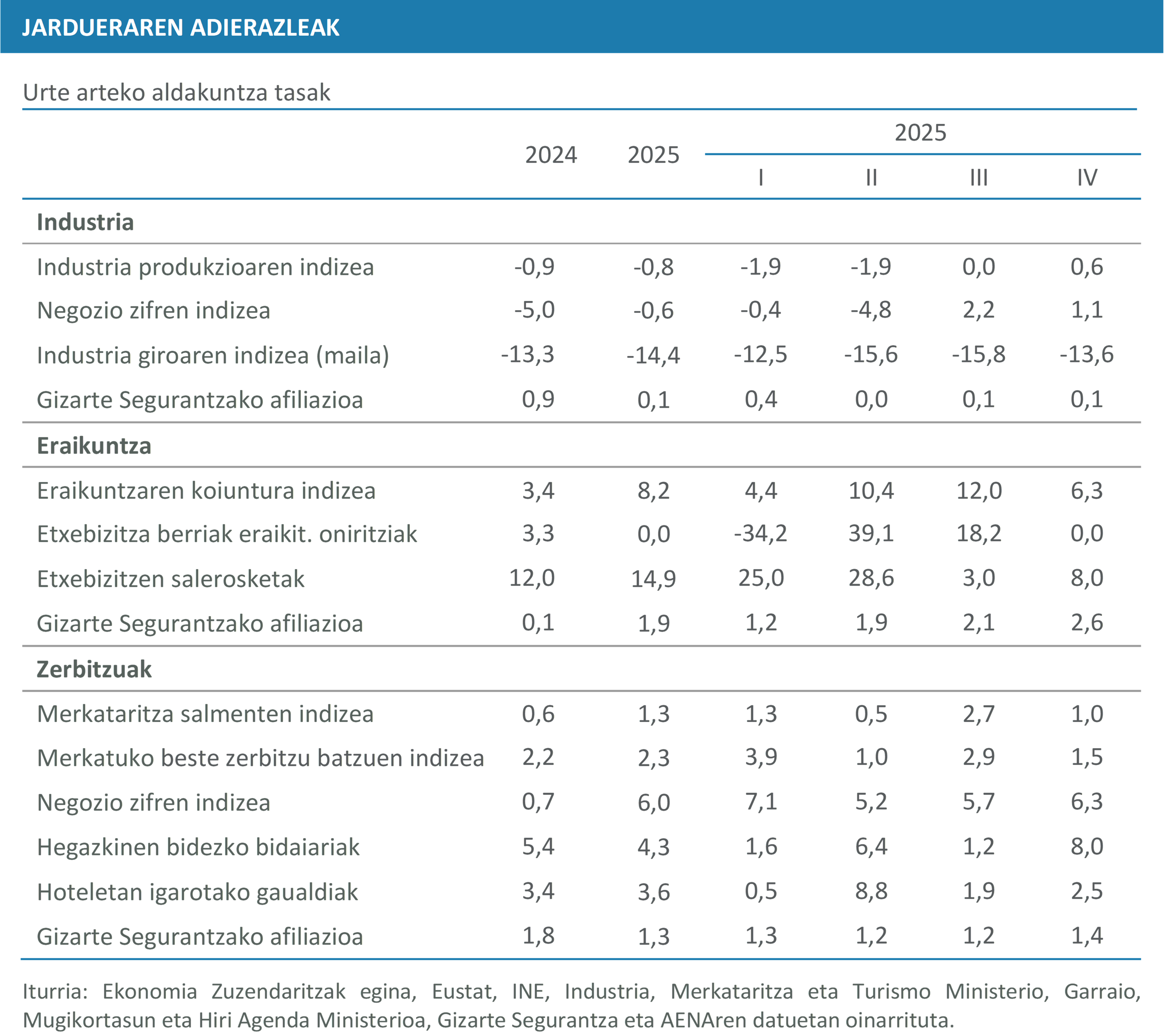

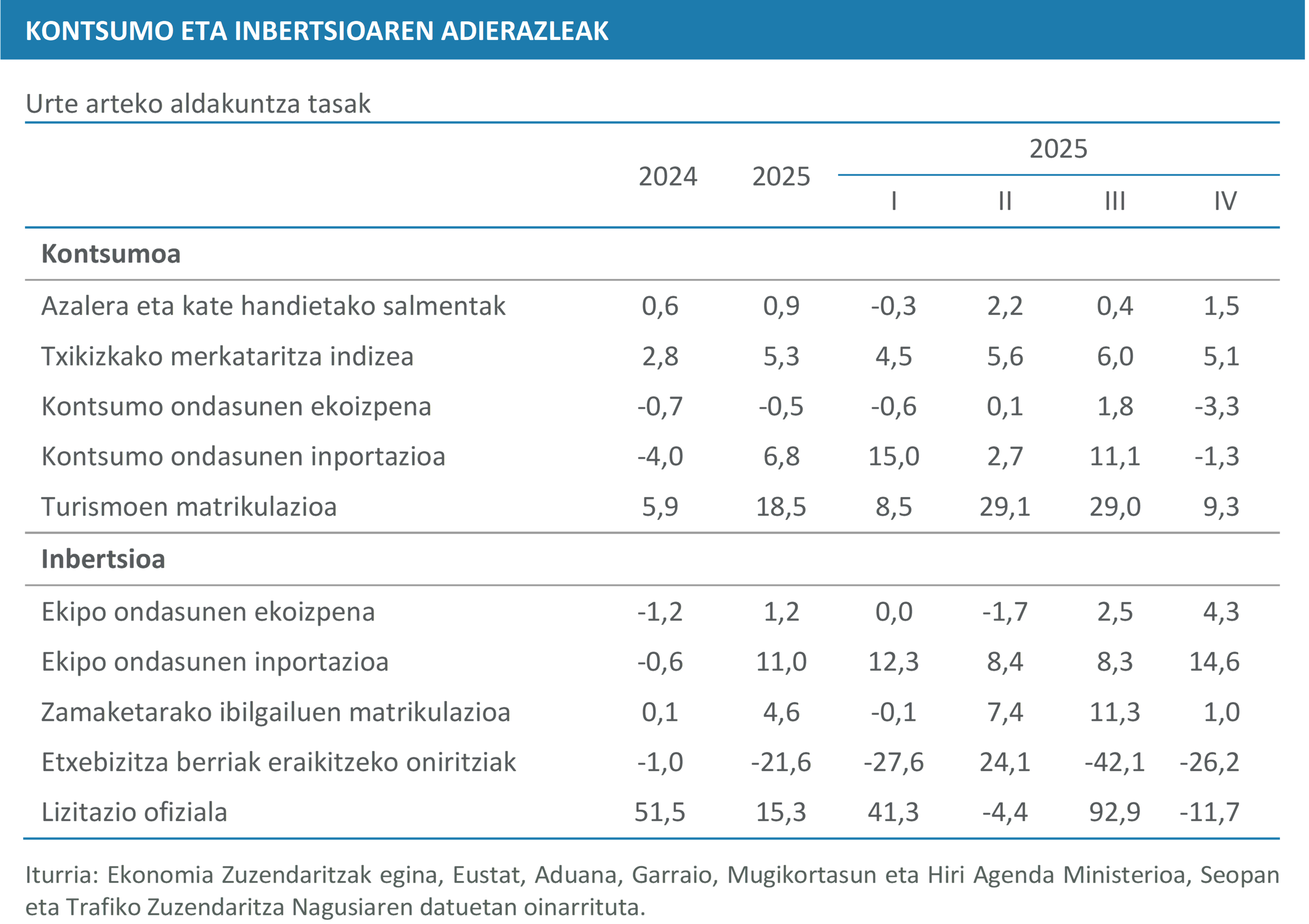

Urtearen azken zatiko tonu hobe hori Industria Produkzioaren Indizearen bilakaeran islatzen da, laugarren hiruhilekoan %0,6 hazi baitzen, ekitaldiaren lehen erdian izandako jaitsiera jarraituen aldean. Produkzioaren xede ekonomikoaren arabera, kontsumo ondasunek, batez ere ez-iraunkorrek, eta bitarteko ondasunek atzerakadak izan dituzte; ekipo ondasunek, berriz, hazkunde nabarmena izan dute, hazkunde orokorra azalduz eta kapital finkoaren eraketa gordinaren dinamismoarekin bat etorriz. Bestalde, energia ekoizpena ia geldirik dago.

Sektorearen beste adierazle koiunturalek diagnostiko hori berresten dute hirugarren hiruhilekoarekiko. Industriako klimaren indizeak, tradizionalki ezkorra izan dena, hobera egin du apur bat, baina maila baxuetan dago oraindik; eta enpresen itxaropenak oraindik ahulak dira. Era berean, industrian Gizarte Segurantzako afiliazioa hamarren bat baino ez da hazi, industriako enpleguak urte osoan zehar izan duen portaera makala berretsiz.

Eraikuntzaren sektoreak hazkunde oso handia izan du laugarren hiruhilekoan (%4,9), eta bizkortze argia adierazten duen dinamika indartu du, etxebizitza-eskariaren hazkunde handiak lagunduta. Eraikuntzaren Koiunturako Indizearen aurrerapenak (%6,3) eta Gizarte Segurantzako afiliazioaren hazkundeak (%2,6) sektoreak euskal ekonomia osoaren bultzatzaile gisa duen paper gero eta garrantzitsuagoa berresten dute. Aldi berean, etxebizitzen salerosketek goranzko bideari eutsi zioten laugarren hiruhilekoan. Etxebizitza berriak eraikitzeko oniritzi kopuruaren geldialdiak (bai azken hiruhileko honetan bai urte osoan zehar), berriz, eraikuntza prozesuari datxezkion epeak islatzen ditu, desoreka baitakar ekoizpenaren aktibazioaren eta bizitegi eskaintza berriaren gauzatzearen artean.

Zerbitzuek dinamismo nabarmena mantendu zuten oraindik, balio erantsiaren urte arteko %2,8ko hazkundearekin, nahiz eta nolabaiteko moteltzea ikusten den aurreko hiruhilekoen aldean. Urtean zeharreko balazta txiki hori jarduera-adar guztietan igartzen da, baina adar bakoitzaren hazkunde dinamikak desberdina izaten jarraitzen du. Merkataritza, ostalaritza eta garraioa %3,2 hazi zen, aurreko hiruhilekoan baino bi hamarren gutxiago, baina aurreko urtean baino erritmo nabarmenagoan. Administrazio publikoari lotutako zerbitzuak eta hezkuntzarekin eta osasungintzarekin lotutako zerbitzuen jarduera % 2,1etako igoera jaso zuen urte artean, aurreko hiruhilekoetan bezala, baina hiruhileko arteko aldakuntzak (%0,3) sektorearen moteltzea berretsi zuen urteko lehen hiruhilekoen alderatuta. Zerbitzuen sektoreko gainerako jarduerek %3,0ko hazkundea izan zuten, gutxien moteldu zen adarra izanda.

Adierazle koiuntural berrienek bilakaera positiboa adierazten dute. Merkataritzako eta merkatuko beste zerbitzu batzuetako indizeek aurreko hiruhilekokoak baino aurrerapen apalagoak erakusten badituzte ere, negozio-zifraren indizearen hazkundeak gora egin du %6,3ra arte. Turismoarekin lotura handiena duten adierazleek irudi bereziki positiboa erakusten dute: hoteletako gaualdiak %2,5 hazi dira, aurreko hiruhilekoaren %1,9aren aldean, eta hegazkineko bidaiarien trafikoak gorakada handia izan du, %8,0ko hazkundearekin.

Ekonomiaren bilakaera ona lan merkatuan islatu zen; izan ere, 2025. urtea %1,4ko igoerarekin amaitu zen, aurreko ekitaldian baino hamarren bat gutxiago, eta oraindik ere oso hazkunde sendo bat. Igoera horrek lanaldi osoko ia 14.000 lanpostu baliokide sortzea ekarri zuen. Hiruhilekoko profilak lehen hiruhileko bereziki dinamikoa erakusten du, %1,5eko hazkundearekin; ondoren, %1,4 inguruan egonkortu zen urtearen amaierara arte. Azken hiruhilekoan, lanpostu kopuru osoa milioitik gorakoa izan zen, eta estatistika serie osoko mailarik altuenera iritsi zen. Sektoreka begiratuz gero, 12.000 enplegu baino zertxobait gehiago sortu ziren zerbitzuetan, %1,7ko hazkundea izanik. Nekazaritzakoak izan ezik, gainerako sektoreek ere aurrera egin zuten, baina hazkunde apalagoekin. Industria %0,3 hazi zen, hau da, 600 enplegu berri baino zertxobait gutxiago. Eraikuntzak, berriz, %1,9 egin zuen gora, 1.100 postu baino gehiago sortuz.

Sexuaren araberako enpleguaren bilakaera lan-merkatuko inkesten bidez ikus daiteke. Eustatek egindako BJAren arabera, iazko laugarren hiruhilekoan 1.012.300 pertsona zeuden lanean; 521.700 gizonak ziren eta 490.500 emakumeak. Urte arteko aldakuntza tasak %1,5ean kokatu ziren,: gizonen artean %1,0ko hazkundearekin eta emakumeen artean %2,1ekoa. Emakumeak gehiago kontzentratzen dira zerbitzuetan, hedapen handieneko sektorea baita. Bilakaera horren ondorioz, 16 eta 64 urte bitarteko biztanleen okupazio tasa %71,3koa izan zen 2024ko laugarren hiruhilekoan, eta %71,6koa 2025eko amaieran. Sexuaren arabera, tasak %73,8ra iritsi ziren gizonen kasuan eta %69,4ra emakumeen kasuan. Horrek esan nahi du 2025eko laugarren hiruhilekoan lau puntuko eta lau hamarreneko diferentzia izan dela, 2024ko aldi berean erregistratu ziren bost puntu eta hiru hamarreneko diferentzia baino bederatzi hamarren gutxiago. Hobekuntza horrek agerian uzten du bai emakumeak lan merkatuan sartzean izan den aurrerapen nabarmena, bai gizonen okupazioan izan den beherakada txikia, enpleguan dagoen genero arrakala murrizten lagunduz.

2026ko lehen bi hilabeteetan, enpleguaren sorrerak aurrera egiten jarraitu du erritmo onean, baina moderaziorako joera txiki batekin. Gizarte Segurantzako afiliazioaren arabera, urtarrileko eta otsaileko batez besteko igoera %1,0koa izan zen, 2025eko azken hiruhilekoan baino bi hamarren txikiagoa baino ez. Sexuen araberako hazkundeak oso orekatua izaten jarraitzen du: 2025eko amaieran bi kolektiboetan %1,2ko batez besteko hazkundea izan ondoren, emakumeak eta gizonak %1,0 eta %1,1 hazi dira, hurrenez hurren, 2026 ekitaldiaren hasieran. Sektoreka, nabarmentzekoa da zerbitzuek urte hasieran dinamismoari eusten diotela, %1,3ko hazkundearekin, 2025eko azken hiruhilekoan %1,4 hazi ondoren. Industria, berriz, ia geldirik jarraitzen duen arren, zertxobait hobetu da, %0,2 hazi baita, laugarren hiruhilekoaren %0,1en aldean.

Laugarren hiruhilekoan, eta BJAren arabera, biztanleria aktiboak urte arteko %0,7 egin du gora, hau da, urtebete lehenago baino 7.600 pertsona gehiago daude lan egiteko prest. Hazkunde horretatik, 4.400 emakumeak izan ziren eta 3.200 gizonak. Jarduerak aurrera egin duen arren, okupazioaren bilakaera onak langabetuen kopurua murriztea ahalbidetu du; izan ere, laugarren hiruhilekoan 68.000 langabe zeuden, horietatik 34.400 inguru emakumeak izanik. Dinamika horrekin, langabezia tasa %6,3ra jaitsi zen 2025aren amaieran, hau da, aurreko urtean baino zazpi hamarren gutxiago. Sexuaren arabera, tasa %6,0koa izan zen gizonen artean eta %6,6koa emakumeen artean. Ondorioz, bien arteko diferentziala 2024an puntu bat eta hiru hamarren izatetik 2025eko laugarren hiruhilekoan sei hamarren izatera igaro zen. Hau, azken urtean emakumeen okupazioak izandako gorakada nabarmena eta emakumeen eta gizonen langabezia tasen arteko oreka handiagoaren islada da.

Deigarria da, halaber, biztanleria nazionalaren langabezia tasaren (%5,7) eta atzerritarren langabezia-tasaren (%11,4) arteko aldea. Aldeak handia izaten jarraitzen duen arren, azkar ari da estutzen. 2024ko laugarren hiruhilekoan, tasak %6,1 eta % 14,9 ziren, hau da, zortzi puntu eta zortzi hamarreneko aldea zegoen, 2025eko laugarren hiruhilekoan, berriz, bost puntu eta zazpi hamarreneko aldea besterik ez dago.

BPGaren (%2,3) eta enpleguaren (%1,4) konbinazioaren arabera lan faktorearen itxurazko produktibitatearen irabazia 2025ean bederatzi hamarren ingurukoa izan zen, aldagai horren batez besteko historikotik oso gertu (%1,0). Produktibitateak aurrera egin zuen urtearen bigarren erdian, BPGaren hazkundeari eta enpleguak egonkor jarraitu izanari esker. Nabarmentzekoa da industriaren portaera, 2025ean ia ez baitzuen produktibitate aurrerapenik egin (%0,1). Aitzitik, eraikuntzak emaitza nabarmena izan zuen, %1,8ko hazkundearekin, normalean industriak baino produktibitate irabazi txikiagoak lortu ohi dituenean. Zerbitzuek %1,1eko hazkundea izan dute produktibitatean, epe luzeko batez bestekoarekin bat.

Barne eta kanpo eskaria

2025ean, oro har, Euskadik bere hazkundeari eutsi zion, bere barne eskariaren sendotasunean oinarrituta. Urteko ibilbidea sendoa izan zen; urtearen hasieran ikusitako hazkunde patroia urte amaiera arte mantendu zen, eta kontsumoaren eta inbertsioaren arteko osaera egonkorra izan zen. Kanpoko sektorearen ekarpena berriz, aurreko etapetan baino nabarmen txarragoa izan zen.

Zehatzago esanda, kanpo-saldoak BPGaren hazkundeari egindako ekarpena nabarmen negatiboa izan zen. Esportazioek, termino errealetan, %0,4 bakarrik egin zuten aurrera, eta inportazioek, berriz, %1,2 egin zuten gora, erritmo nabarmen handiagoa. Ondorioz, kanpo-sektoreak sei hamarren kendu zizkion hazkundeari horrela 2024rekiko galera areagotuz, orduan, bi bakarrik kendu baitzizkion. Gainera, ekarpen negatibo hori areagotu egin zen urtearen bigarren erdian, barne eskariaren bultzada handiagoa eta indar gutxirekin hazten jarraitu zuten Europako merkatu batzuen ahultasuna islatuz. Testuinguru horretan, euskal ekonomiaren aurrerapena, funtsean, barne osagaietan oinarritu zen.

Hala, barne eskaria izan zen, argi eta garbi, ekitaldiko motorra, %2,8ko hazkundearekin. Azken kontsumoak, familien eta administrazio publikoen gastuak barne, erritmo egonkorra mantendu zuen urtean zehar. Hazkundea %2,4 eta %2,6 artekoa izan zen, %2,5eko batez bestekoarekin, eta bi faktorek eutsi zioten: batetik, prezioen normalkuntza progresiboak errenta erabilgarriaren gaineko presioa arindu zuen, eta, bestetik, funtsezko zerbitzu publikoak ongi betetzeak, gastu-eredu erregularra mantentzea ekarri zuten.

Haren ondoan, inbertsioak ekonomia osoak baino portaera dinamikoagoa erakutsi zuen. Lehen hiruhilekoan % 2,3 hazi zen eta laugarrenean % 5,2; beraz, urteko batez bestekoa % 4,0koa izan da, azken hiru urteetako erregistrorik handiena. Bilakaera horrek zikloaren palanka gisa duen eginkizuna berretsi zuen: ekoizpen-proiektuak bultzatu zituen, teknologia txertatzea erraztu zuen eta hurrengo hiruhilekoetan produktibitatea hobetzeko oinarriak indartu zituen; alderdi hori bereziki garrantzitsua izan zen kanpo-ekarpenak lagundu ez zuen urte honetan.

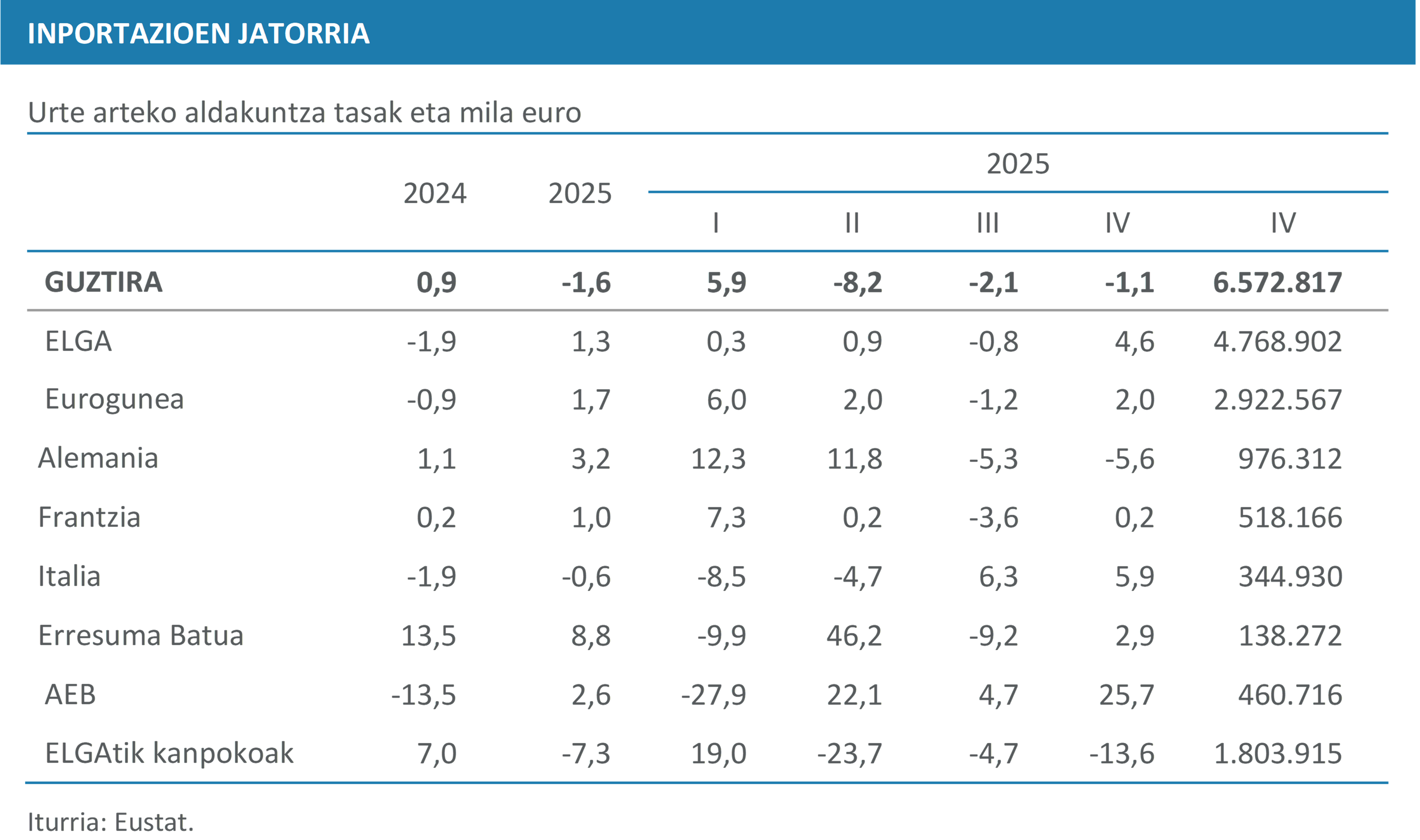

2025ean, euskal ekonomiaren hazkundea nazioarteko ingurunearen babesik gabe gertatu zen. Funtsezko hainbat merkataritza-bazkideren ahultasunak eta muga-zergen gertakarien iraunkortasunak jarduera moteltzen eta BPGaren aurrerapen globalari hamarrenak kentzen jarraitu zuten. Testuinguru horretan, ondasunen eta zerbitzuen atzerrirako esportazioak, Estatuko gainerako lurraldeak zein atzerrikoak barne, %0,4 bakarrik igo ziren termino errealetan, eta inportazioak, berriz, %1,2. Unean uneko prezioetan neurtuta, hazkundea zertxobait handiagoa izan zen (%1,5 eta % 2,4, hurrenez hurren), prezioen hazkundearen ondorioz. Bi kasuetan, zifra errekorrak lortu ziren serie historikoan: 69.097 milioi euro esportazioetan eta 69.327 milioi inportazioetan.

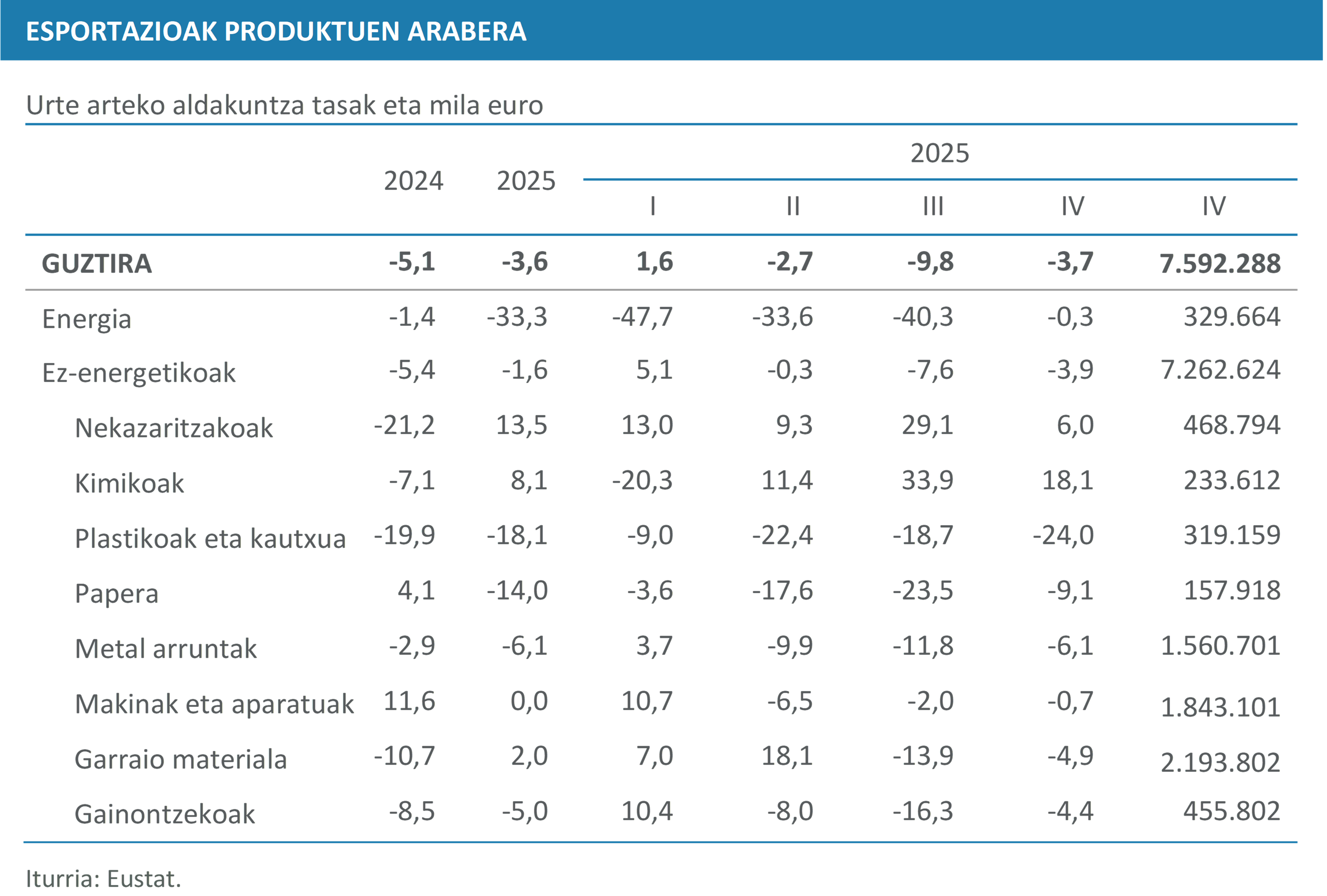

Eustaten informazioaren arabera, ondasunen atzerrirako esportazioak %3,6ko beherakada izan zuen 2025ean, aurreko urtean baino murrizketa apalagoa (-%5,1). Lehen hiruhilekoan oraindik positiboa izan ondoren, gainerako hiruhilekoetan jaitsiera jarraituak izan ziren. Laugarren hiruhilekoan, urte arteko aldakuntza -%3,7 izan zen, guztira 7.592 milioi euro salduta. Atzerritik etorritako ondasunen inportazioek ere behera egin zuten, baina apalago (-%1,1), 6.573 milioi euro guztira.

Kategoria handien arabera, esportazio energetikoek oso uzkurdura esanguratsua izan zuten (-%33,3). Atzerakada hori, neurri handi batean, energiaren nazioarteko prezioen beherakadaren, ondorio izan zen, aurreko urteko prezioen eta Europako hainbat merkatutan kanpo eskariaren gorakada txikiagoaren aurrean, eta horrek bai unitate-balioak bai ontziratutako bolumenak murriztu zituen. Prezio efektuak areagotu egin zuen esportatutako balioaren gaineko eragina, nahiz eta erregai mineralen kapitulua esportatutako urteko guztizkoaren %4,3 baino ez izan, haren jaitsierak berez 2,1 puntu kendu zizkion %3,6ko jaitsiera agregatuari.

Bestalde, metal arruntek eta horien manufakturek %6,1 egin zuten atzera, eta 1,3 puntu kendu zizkioten esportazioen guztizkoari. Kasu honetan, merkatu garrantzitsu batzuek aplikatutako muga zerga berriek eragin zuzena izan zuten salmenta horien lehiakortasunean, oraindik ahula zen Europako eskariaren testuinguruan.

Jaitsiera horien aurrean, hainbat sektorek seinale positiboak eskaini zituzten. Ekipamenduko ondasunek %1,1arekin itxi zuten urtea, garraio-materialak (%2,0) eta makinen eta erreminten egonkortasunak (%0,0) bultzatuta. Gainera, nekazaritza produktuen dinamismoa (%13,5) eta kimika sektorearena (%8,1) gehitu ziren, uzkurdura globala moteltzen lagunduz.

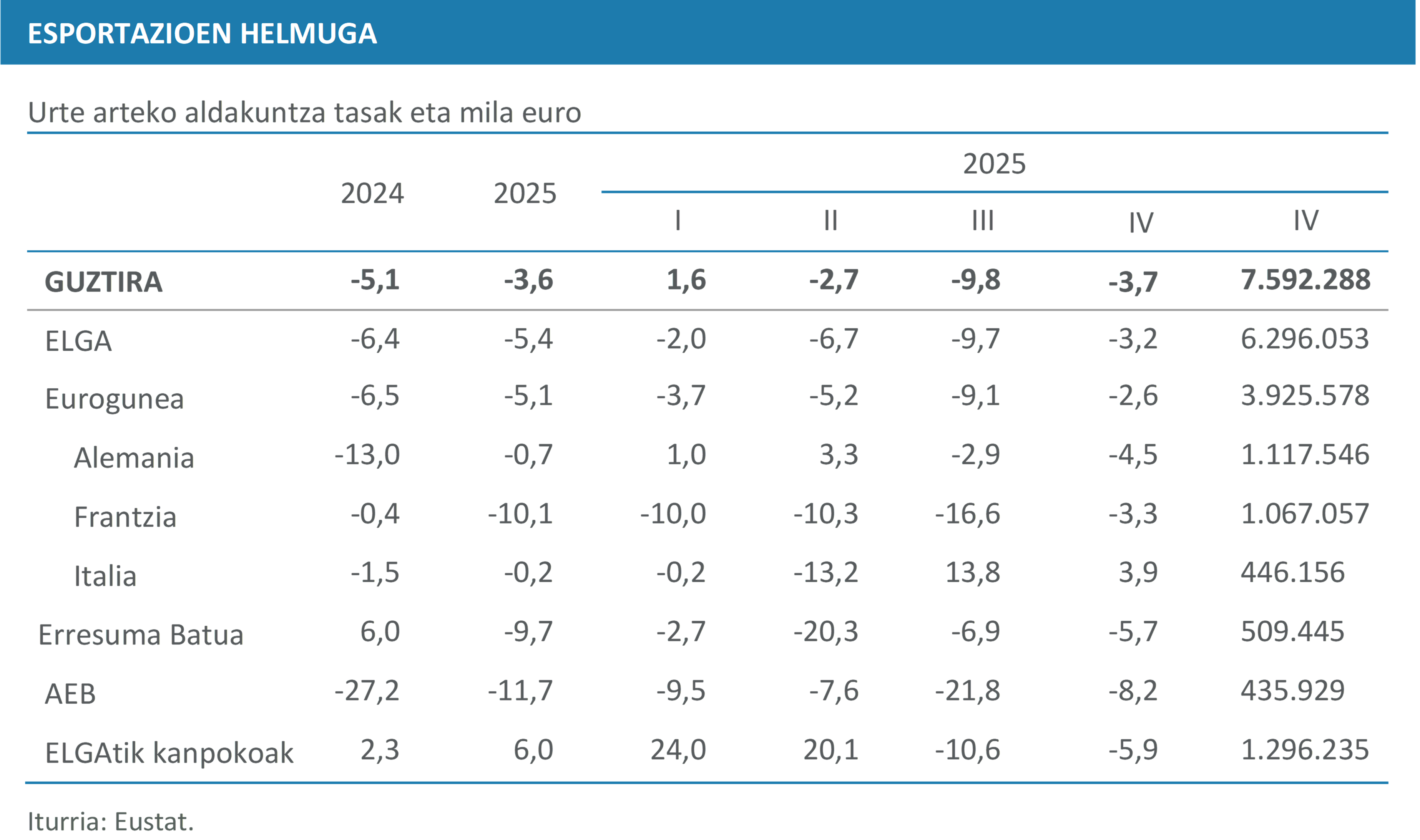

Urte osoan, azterketa geografikoak berretsi zuen esportazioen jaitsiera eremu guztietara hedatu zela. 2025ean, ELGAko herrialdeetara egindako salmentak 24.719 milioi eurokoak izan ziren, aurreko urtean baino %5,4 gutxiago, nahiz eta pisu nagusia mantendu zuten: atzerrira esportatutako guztizkoaren %82,8. Aitzitik, gorabidean eta garapen bidean dauden herrialdeek portaera hobea izan zuten, eta haiek egindako erosketak %6,0 igo ziren, 4.210 milioi eurora iritsi arte.

Herrialde garatuen taldearen barruan, EAEk kanpora egindako esportazioen erdia baino gehiago euroaren eremuan bildu ziren. Hala ere, 2025 urte ahula izan zen merkatu horrentzat, %5,1eko urteko jaitsierarekin. Atzerakada hirugarren hiruhilekoan iritsi zen punturik nabarmenenera, %9,7ko jaitsierarekin, eta ekitaldiaren amaieran soilik moteldu zen partzialki, jaitsiera %3,7ra jaitsi zenean. Garraio materialaren esportazioen uzkurdurak, zonaldera esportatutako talde nagusia izanik, urteko profila markatu eta emaitza orokorra baldintzatu zuen, automobilgintzaren sektorearen inguruko ziurgabetasunak eta trenbideetako ibilgailuen salmenten murrizketa nabarmenak eraginda. Horri gehitu behar zaio plastikoaren eta kautxuaren bilakaera negatiboa, laugarren hiruhilekoan eta urteko balantzean bilakaera negatiboa izan baitzuen. Aitzitik, metal arruntek eta horien manufakturek eta produktu mineralek nolabaiteko hobekuntza izan zuten ekitaldiaren azken txanpan, nahiz eta berreskuratze hori ez zen nahikoa izan urteko emaitza metatua iraultzeko.

Alemaniak, bere egiturazko ahultasuna gorabehera, euskal esportazioen lehen helmuga izaten jarraitu zuen 2025ean. Hiruhilekoko profilak seinale mistoak utzi zituen; izan ere, lehenengo bi hiruhilekoek urte arteko tasa positiboak izan zituzten, baina urtearen bigarren erdian beherakada bat gertatu zen ekitaldiaren itxieran areagotu zena. Eurogune osoan ez bezala, Alemaniara zuzendutako garraio materialak urtea modu positiboan ixtea lortu zuen, %1,0ko hazkundearekin, nahiz eta pisu esanguratsua duten beste talde batzuek atzerakada handiak izan zituzten, hala nola produktu mineraletan %90,1eko jaitsiera eta makina eta aparatuetan %12,4koa.

Frantziak berriro galdu zuen lehen postua helmugako merkatu gisa, eta ez zuen pultsua berreskuratzerik lortu urteko une bakar batean ere. Hirugarren hiruhilekoan minimoak izan ondoren (salmentak 1.000 milioi eurotik beherakoak izan ziren), gora egin zuen pixka bat azken hilabeteetan, baina urte arteko alderaketak negatiboan jarraitzea saihestu gabe. Lehenengo hiru hiruhilekoetan, jaitsierak %10etik gorakoak izan ziren, eta laugarren hiruhilekoan jaitsiera %3,3ra moteldu bazen ere, ia talde handi guztiek kontrakzioekin itxi zuten aldi hori, metal arruntek izan ezik, %2,2ko hazkundea lortu baitzuten.

Italiak euroguneko batez bestekoak baino bilakaera hobea izan zuen. Laugarren hiruhilekoan, erosketak %3,9 hazi ziren, produktu energetikoen eskariaren ohiz kanpoko hazkundeak (%4.828,2) eta makinen eta aparatuen erresilientziak bultzatuta. Hala ere, urteko balantzeak %0,2ko jaitsiera txikia izan zuen.

Eurogunetik kanpo, eta gero eta merkataritza tentsio handiagoak eta Estatu Batuetan muga-zerga murriztaileagoak dituen nazioarteko ingurunean, euskal esportazioak argi eta garbi ahuldu ziren 2025ean. Merkatu honek bosgarren garrantzitsuena izaten jarraitu zuen Euskadirentzat, eta hiruhileko profil kontraktiboa izan zuen hasieratik amaierara. Lehen bi hiruhilekoek jaitsiera neurritsuak izan zituzten, hirugarrenak zuzenketa areagotu zuen erorketa handiagoarekin, eta laugarrenak, hain txarra ez izan arren, negatiboan jarraitu zuen. Merkataritza hesien gogortzeak eta eskaera ez hain dinamikoak urte osoko berreskuratze ahalmena mugatu zuten.

Urteko doikuntza pisu esanguratsua zuten hainbat taldetan kontzentratu zen. Burdina eta altzairua galdatzeko manufakturen salmentak jaitsi egin ziren 2024an 48,9 milioitik 2025ean 33,6 milioira, %31 inguruko jaitsiera. Ibilgailuek ere ez zuten aurreko dinamika berreskuratu, eta ekitaldia 53,9 milioirekin itxi zuten, azkenaldiko maximoetatik urrun. Horri gehitu behar zaio erregai mineralen uzkurdura, 155,9 milioitik 96,5 milioira jaitsi baitziren esportazioak. Zuzenketa horien konbinazioak, guztiak ere merkataritza oztopo handiagoen edo muga zergarik gabeko lehiakideen aurkako garestitze erlatiboaren eraginpean daudenak, Estatu Batuetako merkatuaren ahultzearen zati handi bat azaldu zuen, eta kanpo sektorearen trakzio galera indartu zuen 2025ean.

ELGAren eremutik kanpo, Txinak jarraitu zuen izaten zen hazten ari den merkatu nagusia, nahiz eta pisu txikia izan esportatutako guztizkoaren barruan. Laugarren hiruhilekoan salmentak 125,6 milioi eurokoak izan ziren, aurreko urteko aldi berean baino %27,7 gutxiago. Jaitsierak argi eta garbi eragin zien garraio materialari eta herrialde horrekiko merkataritza harremanen oinarrian dauden makina eta aparatuei; metal arruntak izan ziren, aldiz, partida garrantzitsuen artean, portaera zertxobait egonkorragoa erakutsi zuten bakarrak hiruhileko nabarmen kontraktibo batean.

Inportazioek gora beheradun portaera izan zuten 2025ean. Ekitaldiaren hasiera hedakorra izan zen argi eta garbi, %5,9ko aurrerapenarekin lehen hiruhilekoan, baina kanpoko erosketak fase uzkurgarrian sartu ziren udaberrian eta udan, %8,2ko eta %2,1eko jaitsierekin, hurrenez hurren. Laugarren hiruhilekoan, jaitsiera %1,1eraino murriztu zen, eta, ondorioz, urte osoan %1,6 jaitsi zen. Bilakaera hori erregai mineralen atzerakadaren ondorio izan zen soilik, horien inportazioak %17,1 murriztu baitziren. Produktu ez-energetikoak, berriz, %4,2 hazi ziren hiruhilekoan eta %5,3 urte osoan, 21.000 milioi euro ingurura iritsiz, orain arteko mailarik altuenera. Metal arrunten eta horien manufakturen erosketen dinamismoak azaltzen du, neurri handi batean, osagai ez energetikoaren tonurik onena.

Laugarren hiruhilekoan, inportazioek bilakaera desberdina izan zuten eremu geografikoen arabera. ELGAko herrialdeetatik egindako erosketak %4,6 hazi ziren, euroaren eremuko aurrerapenean oinarrituta; izan ere, euroguneak %2,0ko igoerari eutsi zion eta Euskadirako horniduraren zatirik handiena ekarri zuen. Ingurune horren barruan, Italiaren dinamismoa nabarmendu zen, %5,9ko hazkundearekin; Frantziatik etorritako inportazioek, aldiz, hazkunde neurritsuagoa izan zuten, %0,2koa, eta Alemaniatik etorritakoek %5,6 egin zuten behera, industria ondasunen eskari txikiagoko testuinguru batean. Europar Batasunetik kanpo, Estatu Batuek portaera hedakorra izan zuten berriro, %25,7ko igoerarekin, balio erantsi handiko hainbat ondasunek bultzatuta. Aitzitik, ELGAkoak ez diren herrialdeetatik etorritako inportazioak %13,6 murriztu ziren, aurreko hiruhilekoetan ikusitako ahultasun patroia sendotuz.

Laugarren hiruhilekoan, ondasunen merkataritza superabita 1.019 milioi eurora iritsi zen, eta Euskadiren saldoa positiboa izan zen. Osagai energetikoa berriz ere defizitarioa izan zen (-1.045 milioi), azken aldiekiko apaltze txiki batekin; saldo ez-energetikoa, berriz, 2.064 milioikoa izan zen. Arloka, herrialde garatuekiko merkataritzak 1.527 milioiko superabita izan zuen, garapen bidean zeuden herrialdeekiko -507 milioiko defizitaren aurrean. Bazkide nagusien artean, Frantziak izan zuen superabit handiena (549 milioi); Estatu Batuak, berriz, eremu negatibora igaro ziren (-25 milioi), lehenengo aldiz bi urtean.

Prezioak, soldatak eta kostuak

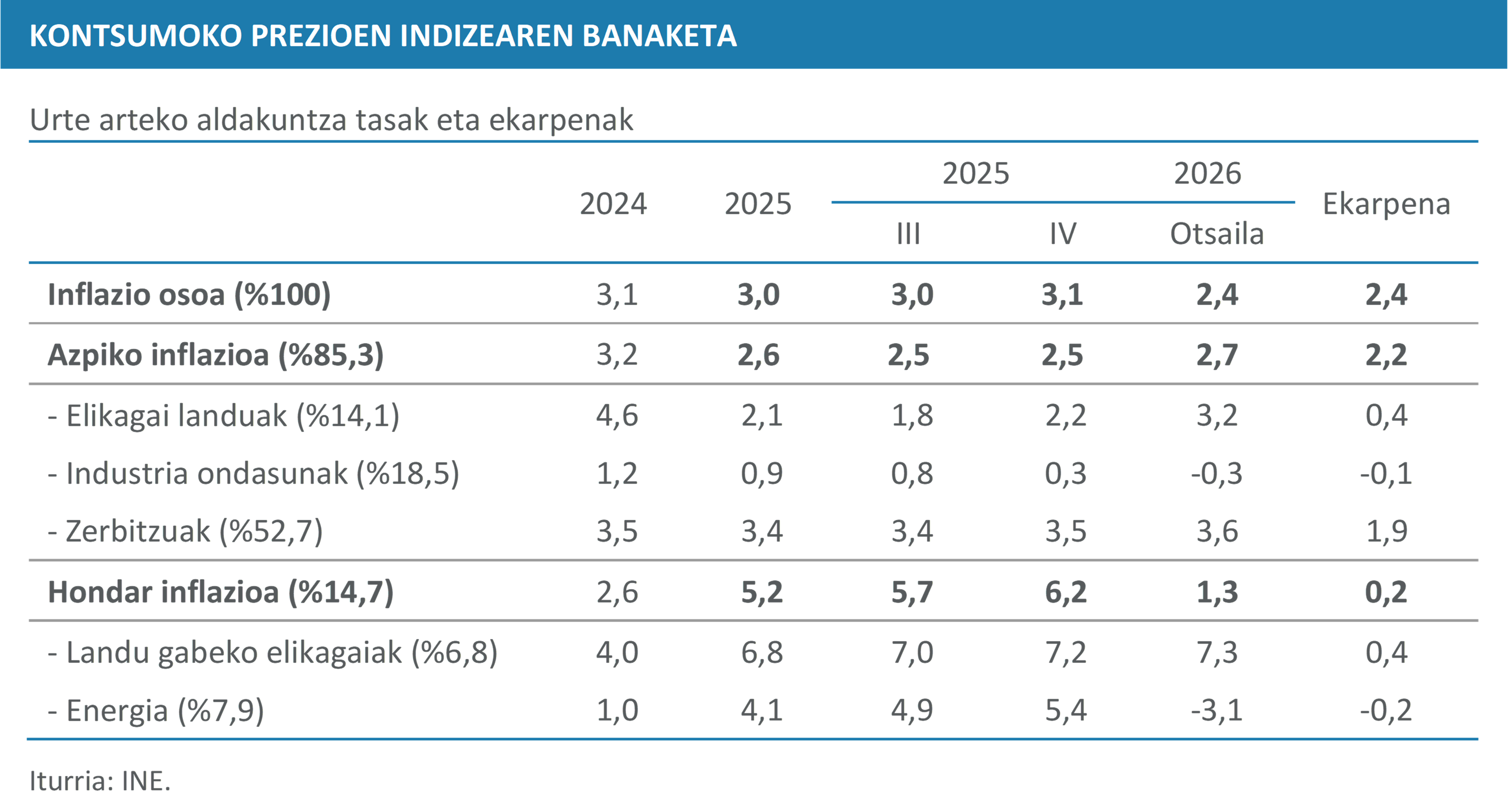

Orokorrean, prezioen hazkundea baretu egin zen 2025ean. KPIk zein IPRIk urtea nolabaiteko dinamismoarekin hasi bazuten ere, urte amaieran moderaziorantz jo zuten. BPGaren deflatoreak ere 2024ko %2,8tik %2,6ra egin zuen behera 2025ean; hala ere, kasu honetan moderazio prozesua eten egin zen laugarren hiruhilekoan, eta deflatorea azkartu egin zen, %2,9ra iritsiz. Urteko amaierako goranzko joera horretan, bai kontsumoaren bai inbertsioaren deflatoreek izan zuten eragina, barne eskariaren sendotasuna islatuz. Bestalde, esportazioei eta inportazioei lotutako deflatoreek askoz igoera apalagoak izan zituzten lehen bi hiruhilekoekin alderatuta.

Urte hasieran 2024ko amaierakoak baino tasa handiagoak izan ondoren, inflazioa moteldu egin zen bigarren hiruhilekoan, hirugarrenean gora egin zuen apirileko itzalaldiaren ondoren elektrizitatea garestitu egin zelako, eta berriro leundu zen abenduan. Gainera, 2025eko urtarrilean upel bakoitzeko 75 dolar izatetik abenduan 60 dolar ingurura igaro zen petrolioa, eta inflazioari eusten lagundu zuen, maiatzetik aurrera izandako garestitze elektrikoaren aldean. Horren guztiaren ondorioz, urteko balantzea egonkor samar mantendu zen 2024aren aldean (%3,1 eta %3,0 2025ean). 2026ko urtarrilean eta otsailean (%2,3 eta %2,4), indizearen hazkundea argi eta garbi moteldu zen, merkatu elektrikoaren egonkortzeari esker, baina zerbitzuek eta elikagaiek maila altuetan jarraitu zuten. Datozen hilabeteetarako ziurgabetasuna da nagusi, Golkoko gatazka petrolioaren eta beste lehengai batzuen joan-etorria zailtzen ari da, eta horrek prezioen goranzko joera eragingo du. Igoera gatazkaren iraupenaren araberakoa izango da: laburra bada, ondorioak diluitu egin daitezke; luzatzen bada, inflazioan eragin nabarmenagoa izan dezake.

Euroguneko inflazioak %2,5 inguruan hasi zuen 2025a, eta arian-arian motelduz joan zen ekitaldian zehar, %2,0 inguruan egonkortu arte. Azken hilabeteetan, maila horren azpitik ere jaitsi zen, urtarrilean %1,7 eta otsailean %1,9, energiaren prezioen beherakadak eta hainbat zerbitzu-kategoriatan eusteak bultzatuta. Horri esker, Europako Banku Zentralak nahiko epe lasaia izan du bere moneta-politikaren orientazio moldakorragoa bat aplikatzeko. Testuinguru horretan, EBZk interes tasak urte hasierako %2,5etik %2,0ra jaitsi zituen ekainean, eta maila horri eutsi dio ordutik, eskualdearen dinamika ekonomiko ahula suspertzeko helburuarekin.

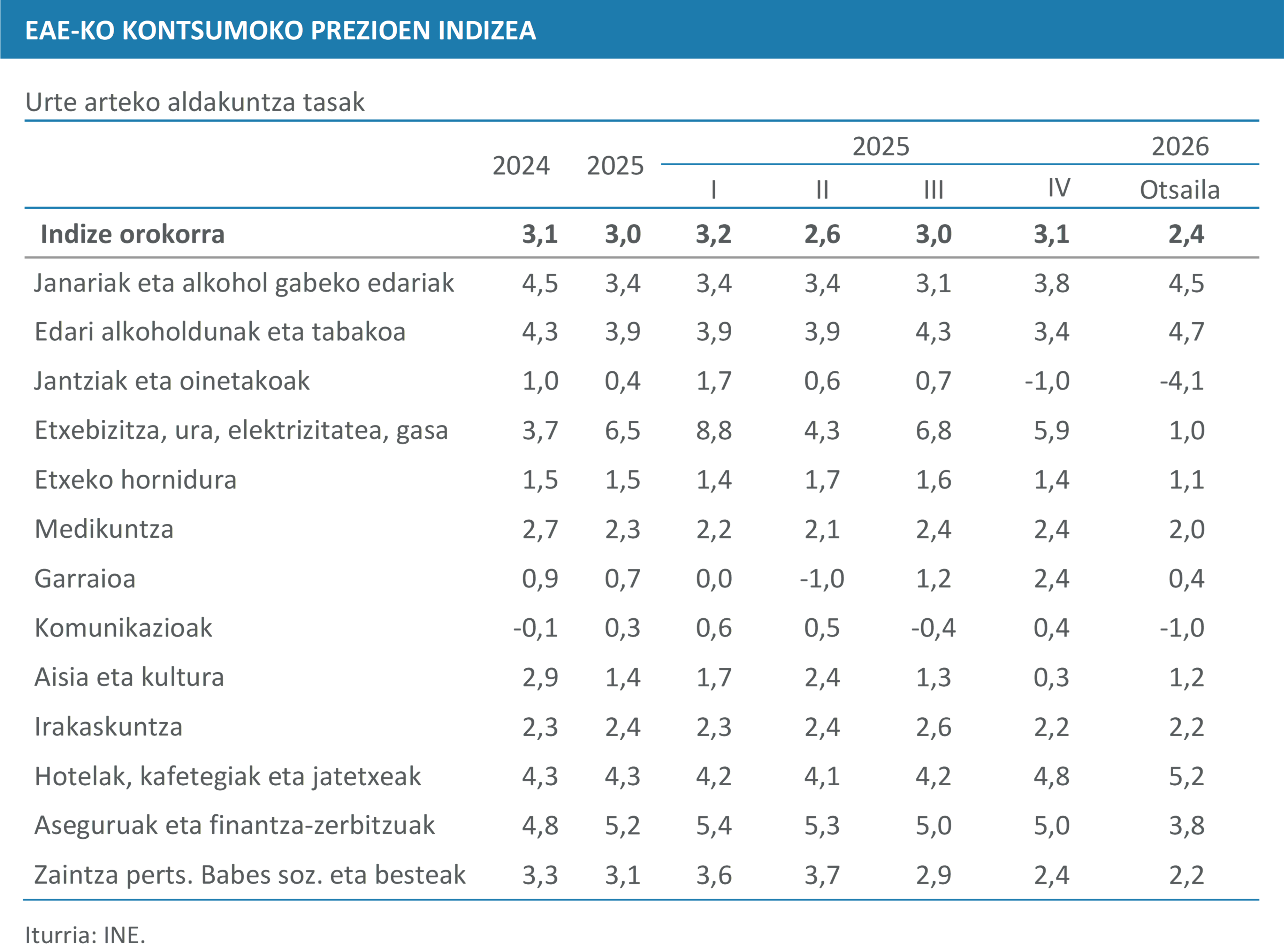

EAEko KPIra itzuliz, azpiko inflazioak portaera egonkorra izan zuen 2025ean, %2,5 eta %3,0 arteko tasekin, 2024arekiko moderazio argia islatuz. Emaitza hori, neurri handi batean, industria-ondasunen desinflazioak azaltzen du; izan ere, urte amaieran tasak %0 ingurura jaitsi ziren, logistika eta ekoizpen kostuen normalizazioaren ondorioz. Zerbitzuek beheranzko erresistentziarekin jarraitu zuten, baina indize orokorraren gaineko presio gehigarririk gabe. Azpiko inflazioaren ainguratze horrek inflazio orokorra orekatzea ahalbidetu zuen.

Aitzitik, hondar inflazioak bilakaera nabarmen aldakorragoa erakutsi zuen. Produktu energetikoek hasierako garestitze handi batekin, ondorengo zuzenketarekin eta sistema elektrikoaren doikuntzekin lotutako gorakada berri batekin hasi zuten urtea. Ondoren goranzko bide gero eta moderatuagoan aurrera egin zuten eta. 2026aren hasieran berriro merkatu ziren, eta, horrela, urtearen amaieran pilatutako tentsioen faseari itxiera emanez. Bestalde, elaboratu gabeko elikagaiek tasa altu iraunkorrak mantendu zituzten, %8 inguruko gailurrekin, eta horrek energiatik zetorren eragin moderatzailea mugatu zuen eta hondar presioari eutsi zion indize orokorrean. Gainera, Ekialde Hurbileko gatazkaren bilakaerak zalantzazko elementu gehigarri bat gehitzen du, eta, aurreikuspenen arabera, hondar inflazio hori handitu egingo da datozen hilabeteetan.

Oro har, 2025ean, sendo ainguratutako azpiko inflazioa hondar inflazio oso aldakor batekin eta goranzko presioa egiten jarraitu zuten elikagai fresko batzuekin bizi izan zen. Ondorioz, inflazio orokorra %3tik gertu egon zen eta azken gertakarien argitan, epe ertainean %2ko helburu horretara hurbiltzea zaila izango da.

2025ean, Euskadiko inflazio-presioak honako talde hauetan kontzentratu ziren: etxebizitza, ura, elektrizitatea eta gasa (%6,5); aseguruak eta finantza-zerbitzuak (%5,2), primen garestitzean oinarrituta; eta jatetxeak eta hotelak (%4,3). Kontrako aldean, eragin moderatzailerik handiena izan zuten taldeak jantziak eta oinetakoak izan ziren, %0,4ko tasara mugatu baitziren eta garraioa %0,7tasarekin, erregaien portaera erlatiboki egonkorrari esker.

IPRIri dagokionez, 2024an izandako jaitsiera jarraituen ondoren, indizea tasa positiboetara itzuli zen urte horretako abenduan. 2025ean, hazkundeak oso maila neurritsuetan mantendu ziren, industriaren prezioen bilakaera jasoaren ildo beretik, energiaren merkatzeak lagunduta. Hala ere, 2025eko abenduan eta 2026ko lehen bi hilabeteetan, energia-prezioen beherakadaren areagotzeak berriro ere balio negatiboetan kokatu zuen indize orokorra, eta inflazio agregatua moteltzen lagundu zuen.

Ondasunen helburu ekonomikoaren araberako bilakaerak energiaren eragin nabarmena berresten du. Ekipo ondasunek eta bitarteko ondasunek urte arteko terminoetan oso hazkunde neurritsuak izan zituzten, energia-kostuen merkatze horren eta produkzio-egiturara eskualdatzearen ildotik. Kontsumo-ondasunak zertxobait dinamikoagoak izan ziren barne-eskariaren sendotasunak eutsita. 2026ko urtarrilean eta otsailean joera hori areagotu egin da. Ondasun energetikoek nabarmen merkatzen jarraitzen dute, eta gainerako taldeek prezio jaitsiera arinak izan dituzte, kontsumo-ondasunak barne, nahiz eta azken hauek orain arte prezio jaitsieretara erresistenteak izan diren. Aitzitik, ekipo-ondasunak %1,6 garestitu dira otsailean 2025eko hil beraren aldean.

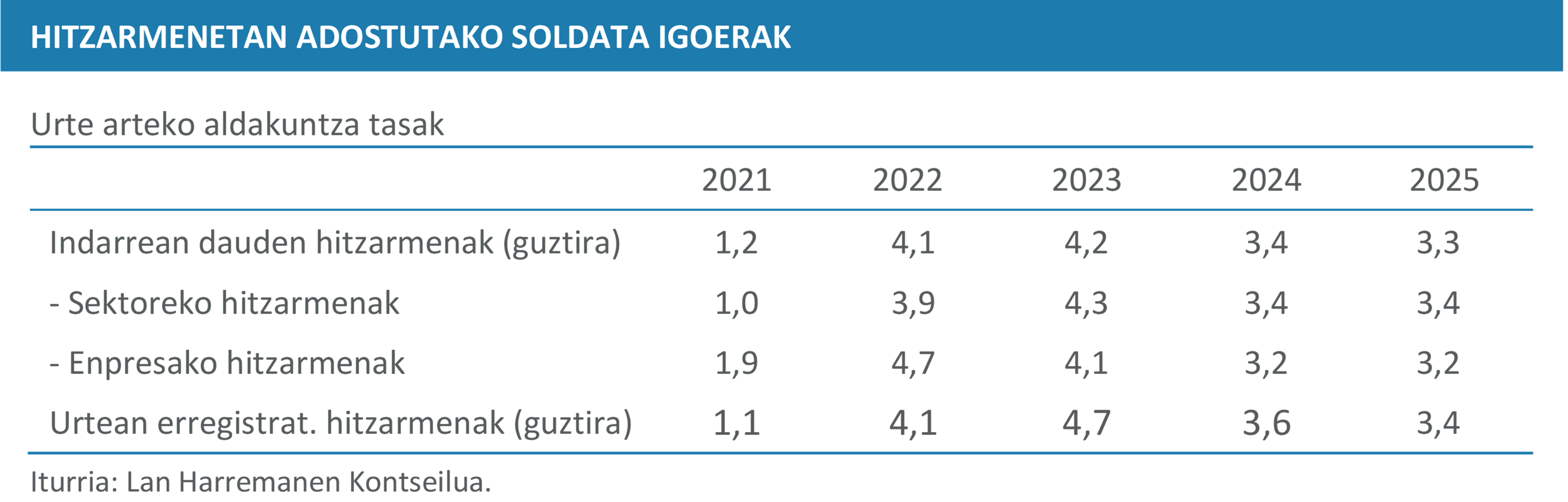

Hitzarmen kolektiboei dagokienez, Euskadik %3,3ko soldata igoerarekin itxi zuen 2025. urtea, hitzarmenean itundutako Estatuko batez besteko soldata igoera (%3,5ekoa) baino zertxobait txikiagoa. Hala ere, erregistro hori inflazioaren gainetik egon zen; izan ere, esan bezala, inflazioak %3,0ko batez besteko hazkundea izan zuen ekitaldian, eta langileek erosteko ahalmena berreskuratu zuten. Soldata igoera hori murrizten joan da aurreko urteekin alderatuta, inflazioa pixkanaka moteldu zelako eta hitzarmenen ehuneko handi bat KPIri lotuta dagoelako. Azkenik, aipatzekoa da 2025ean negoziazio kolektiboak dinamismo txikiagoa erakutsi duela aurreko ekitaldiarekin alderatuta. Urtea ixtean, 415.575 langilek zituzten hitzarmenak eguneratuta, hau da, guztizkoaren %63,8k. Zifra hori 2024an erregistratutakoa baino txikiagoa da, orduan langileen %67,7k baitzituzten indarrean beren hitzarmenak (20.000 langile gutxiago inguruk zuten indarrean hitzarmena aurten). Hala ere, hitzarmenen luzapenari esker, egoerak azken urteetako onenetakoa izaten jarraitzen du; izan ere, langileen %4,5ek baino ez ditu hitzarmenak bertan behera utzi, eta 2024ean bezala mantendu da kopuru hori.

Lan kostuen azterketak erakusten du 2025ean azelerazio bat eman zela aurreko urtearekin alderatuta. Langile bakoitzeko kostuak, lan kostuak zein soldatakoak, gehiago igo ziren, %3,9 eta %3,8 hurrenez hurren, 2024an bientzako erregistratutako %2,3aren aldean. Gorakada are nabarmenagoa izan zen beste kostuetan, horien tasa % 2,5etik % 4,2ra igaro baitzen aldi berean. Lan egindako ordu bakoitzeko kostuei dagokienez, guztizko lan kostuak %3,3 egin zuen gora, aurreko urteko %2,7aren gainetik, eta soldata kostuak eta beste kostuak, berriz, %3,2 eta %3,6raino bizkortu ziren, hurrenez hurren. Langileko eta orduko kostuen hazkunde erritmoen arteko aldea lanaldiaren portaerak azaltzen du; izan ere, 2025ean, bai itundutako orduak bai ordu efektiboak zertxobait igo ziren ( %0,2 eta %0,4, hurrenez hurren), eta 148 ordu hitzartu eta 123 ordu efektibo izatera iritsi ziren.

Arlo publikoa

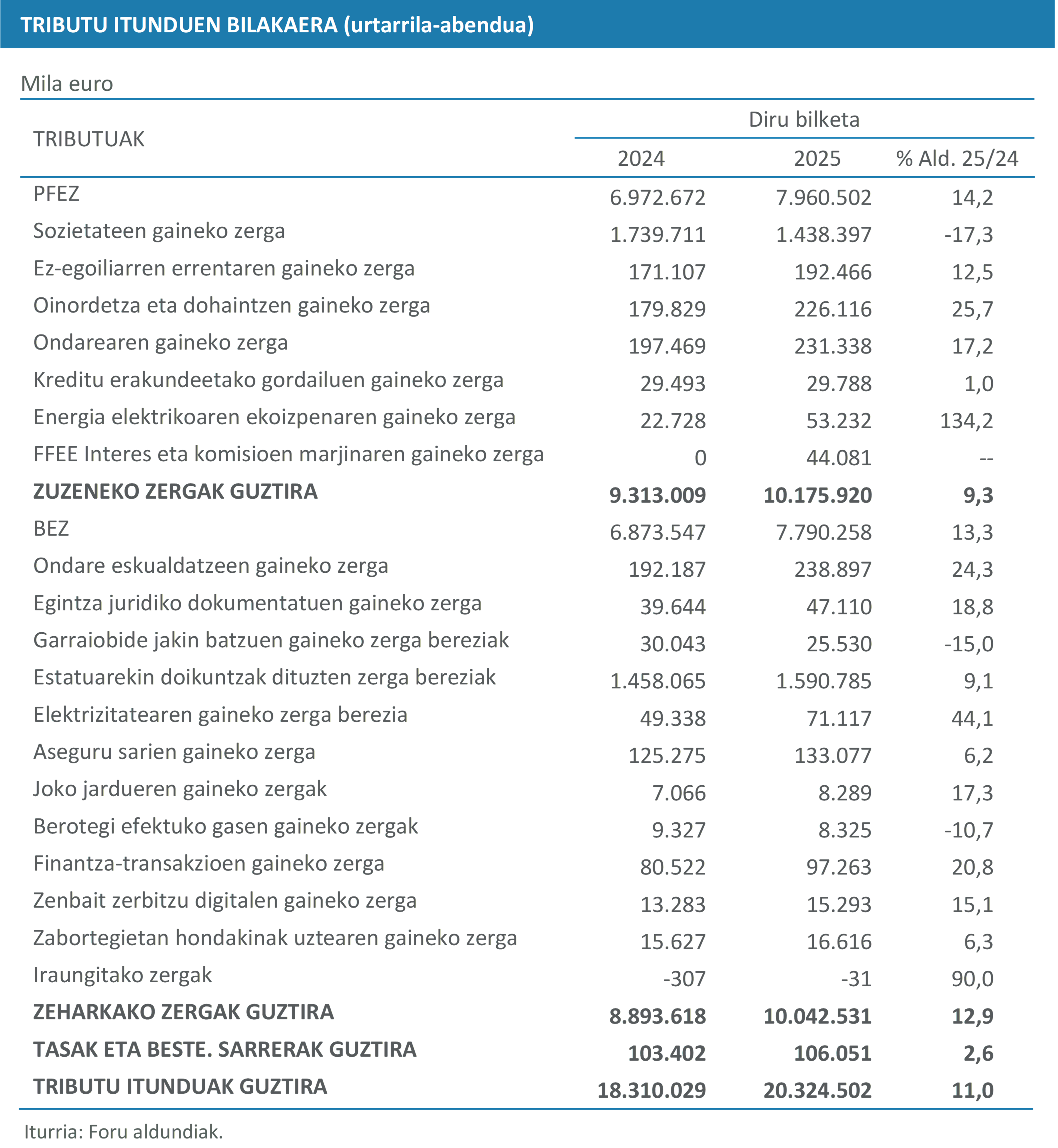

EAEko zerga itunduen bilketa osoa 20.324,5 milioi eurora iritsi zen 2025ean, eta % 11,0ko hazkundea izan zuen aurreko urtearen aldean. Zifra honek 20.000 milioiko muga gainditu zuen errekor berri bat ezarriz eta Herri-Dirubideen Euskal Kontseiluaren aurreikuspenak gaindituz. Ekitaldiaren itxierak zerga sarreren portaera sendoa islatzen du, batez ere barne eskariaren eta lan merkatuaren sendotasunak sustatuta.

Zuzeneko zergen bidezko bilketa 10.175,9 milioi eurokoa izan zen eta % 9,3 hazi zen, batez ere PFEZk bultzatuta, hau %14,2 hazi baitzen. Aurrerapen hori soldata errenten urte bateko igoerari, enplegu sendoagoari eta hazkundea mantendu zuen jarduera ekonomikoari zor zaio. Aitzitik, Sozietateen gaineko Zergak beherakada nabarmena izan zuen 2025ean (−%17,3), diru bilketa beherantz bultzatu zuten faktore konbinazio baten ondorioz. Nabarmentzekoa da zergadun handiek ekarpen txikiagoa egin dutela, eta BGAEen itzulketak handitu egin direla aitortutako emaitzak murriztuz. Horri gehitu behar zaizkio ekitaldi honetan zerga oinarri negatiboen erabilera zabalagoa ahalbidetu duten arau-aldaketak bai eta ziklo esportatzailearen eragin daukaten jardueren ahultasuna ere, bereziki energia eta automobilgintza. Gainera, urte arteko konparazioa 2024an sozietate kontzeptu bidezko diru bilketa bereziki handiak baldintzatzen du.

Ondarearen gaineko zergak (%17,2) eta Oinordetza eta Dohaintzen gainekoak (%25,7) aurrerapen nabarmenak izan zituzten, ondare jarduera handiagoa eta aktibo finantzario eta higigarri jakin batzuen balioaren goranzko portaera izan zutelako. Energia Elektrikoaren Ekoizpenaren gaineko Zergak ere hazkunde nabarmena izan zuen (% 134,2), azken urteetan aldi baterako neurriak hartu eta gero zergak baldintza arruntetara itzuli zirelako eta energia-jarduera handiagoa izan zelako, aurreko fasearekin alderatuta.

Zeharkako zergei dagokienez, 10.042,5 milioi euro bildu ziren guztira, %12,9ko hazkundea, zerga figura gehienetan aurrerapenak eginez. BEZa %13,3 igo zen, familien gastu handiagoak eta merkataritzako eta zerbitzuetako eragiketen hazkundeak bultzatuta. Zeharkako ondare-zergetan, Ondare Eskualdaketen gaineko Zergak (%24,3) eta Egintza Juridiko Dokumentatuak (%18,8) ere hazkunde handia izan zuten, higiezinen eta enpresen transakzioetan jarduera dinamikoagoa izan zelako, interes-tasa baxu eta egonkorrek lagunduta. Azkenik, Estatuarekiko doikuntzei lotutako Zerga Berezien taldeak %9,1eko igoera izan zuen, hidrokarburoen portaera onagatik (%4,4) eta, batez ere, estatuarekiko % 12,3ko doikuntzagatik.

Arlo finantzarioa

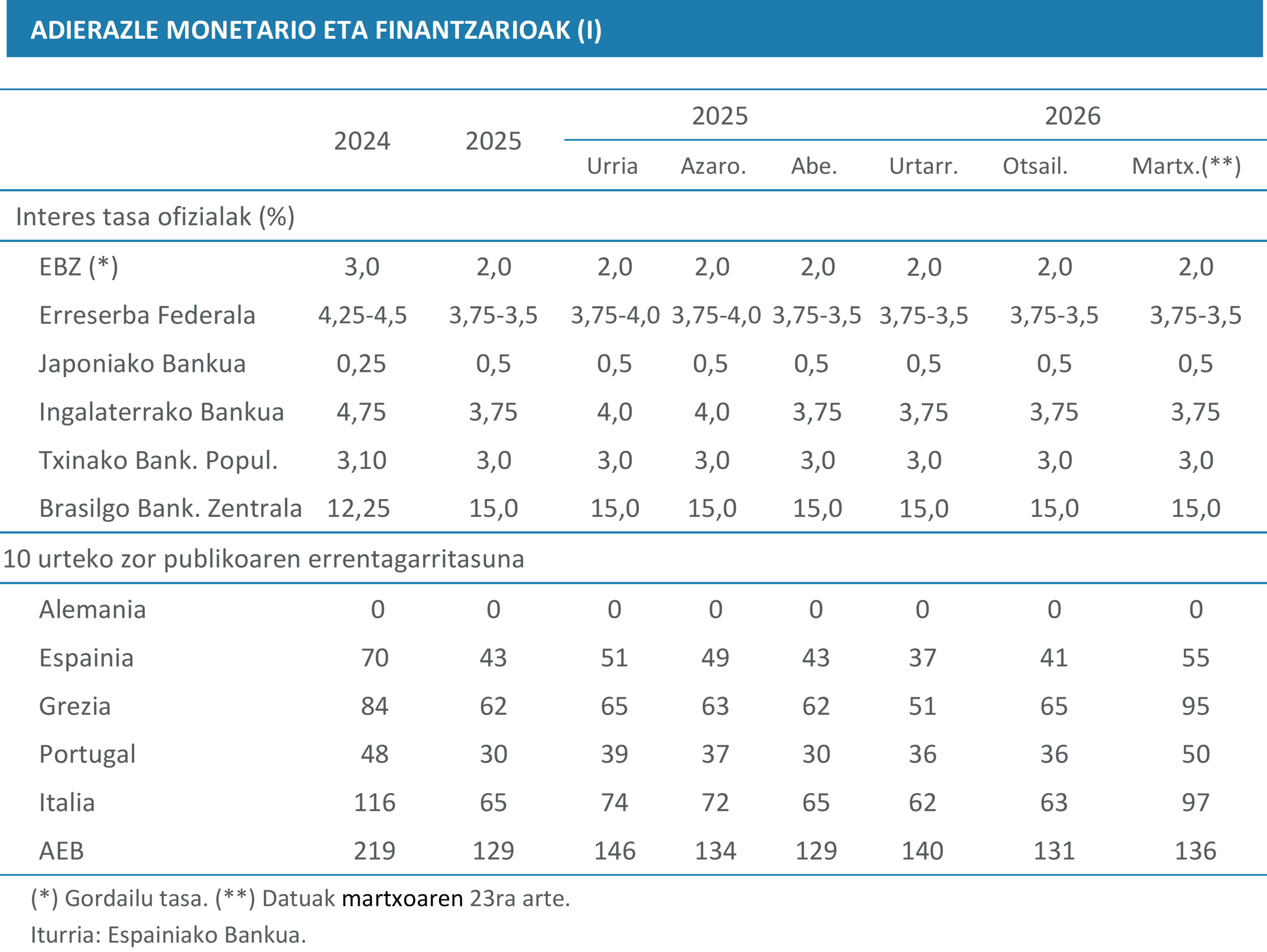

2025eko azken zatia aldeko finantza-ingurune argi batean garatu zen. Inflazioa nabarmen moteldu zen 2022ko eta 2023ko gailurren aldean, eta merkatuek uste zuten interes tasak igotzeko zikloa amaitu zela. Europako Banku Zentralak %2,0ra eraman zuen gordailu-erraztasunaren tasa ekainetik, eta Erreserba Federalak, berriz, %3,50-3,75eko mailan jarduten zuen urtearen bigarren erdian aplikatutako murrizketen ondoren. Esparru horrek, prezioak moteltzen ari zirenaren itxaropenarekin batera, finantza baldintzak lasaitzen eta arrisku-prima subiranoak oro har jaisten lagundu zuen.

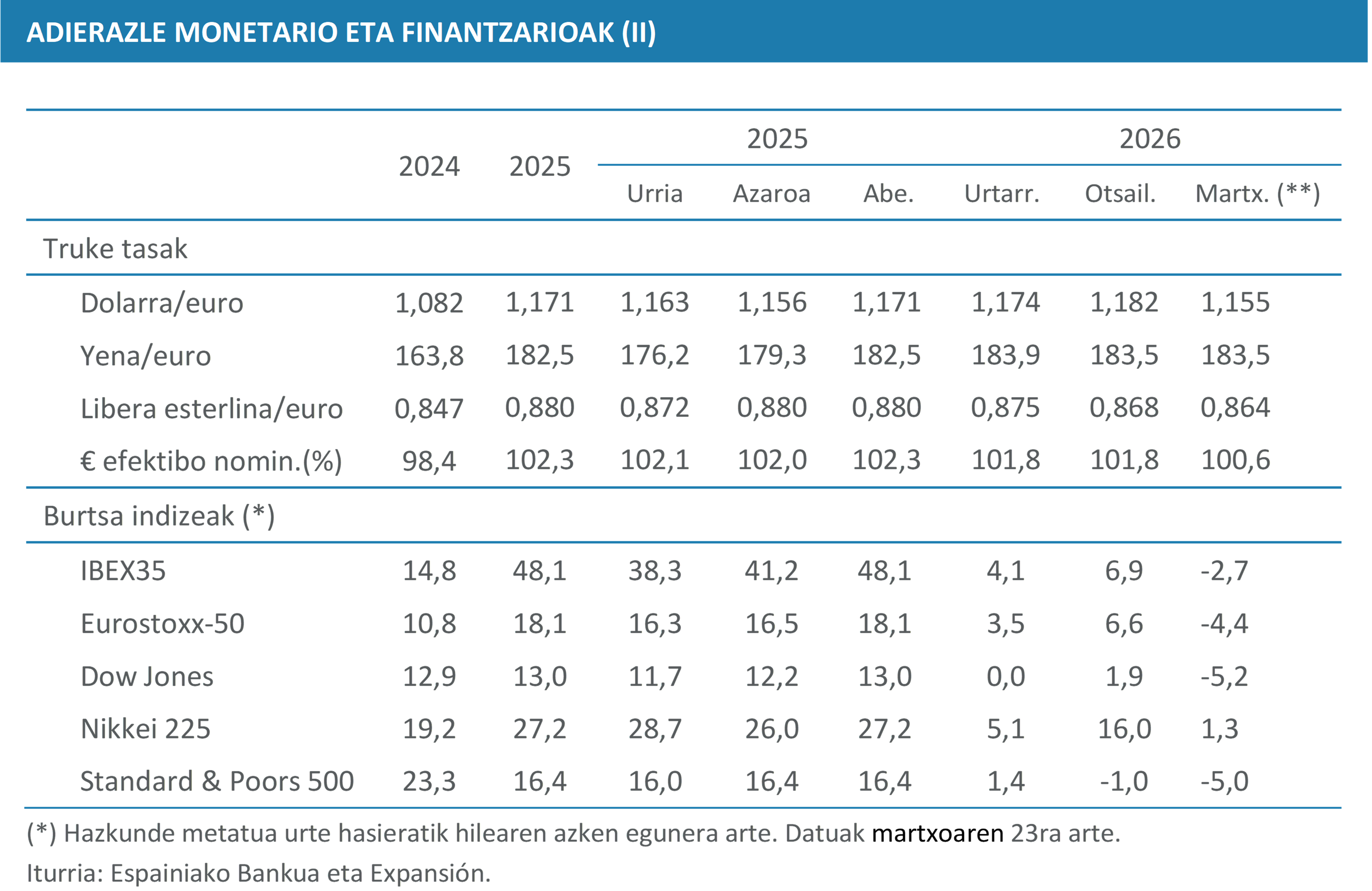

Zehatzago esanda, errenta aldakorrak aurrerapen esanguratsuak eta zabalak izan zituen: IBEX 35ek 2025 urtea itxi zuen %48 inguruko hazkundearekin, enpresen emaitzen hobekuntzan oinarrituta; Eurostoxx-50ek %18tik gora egin zuen aurrera, eta AEBetako indizeek bide positiboa luzatu zuten, sektore teknologikoak bultzatuta. Asian, Nikkei 225a %28 inguruko igoerekin nabarmendu zen. Aldi berean, zor subiranoaren errentagarritasunak hazkunde neurritsuarekin bateragarriak ziren mailetan egonkortu ziren: hamar urterako bund alemaniarra %2tik gora zegoen, eta Espainiako bonua, berriz, %3tik ozta-ozta gora, periferiako arrisku-primak hamarkada bat baino gehiagoko minimoetan zeudela. Euroak dolarraren aldean balioa irabazi zuen, eta 1,17 dolar inguruko euroko bataz bestekoa izan zuen, euroguneko sendotasun erlatibo handiagoaren eta Fedek tasak EBZk baino arinago murriztuko zituenaren itxaropenean oinarrituta.

2026ko hasierak joera baikorrari eutsi zion. Urtarrilean, IBEX 35ek aurrerapenak pilatu zituen oraindik, eta Eurostoxx-50ek aldeko portaera erakutsi zuen; hamabi hilabeterako euriborra, berriz, %2,2 ingurukoa zen, aurreko urteko mailaren azpitik, argi eta garbi. Euro-dolarraren truke tasak 1,17 eta 1,18 artean jarraitzen zuen, eta arrisku-primek egonkor jarraitzen zuten, Espainiako bonuak %3,1 eta %3,2 artean jarraitzen baitzuen. Horrek guztiak normalizazio-prozesuaren jarraipena adierazten zuen: hazkunde moderatua, pixkanakako desinflazioa eta finantza merkatu erosoak oreka horrekin.

Egoera hori bat-batean aldatu zen otsailaren amaieran, Estatu Batuek eta Israelek Iranen aurkako erasoaldi bateratua hasi zutenean, eta horrek shock geopolitiko eta energetiko handia eragin zuen. Eskualdeko tentsio militarrak eta, batez ere, Ormuzeko itsasartea ixteko mehatxuak, petrolio eta gasaren munduko merkataritzaren zati handi bat bertatik baitabil, petrolio gordinaren prezioa berehala igotzea eragin zuten; izan ere, upeleko prezioa 100 dolarretik gorakoa izatera iritsi zen, eta 120 dolarretik hurbil egon zen ziurgabetasun handieneko uneetan. Aldi berean, garraio kostuak eta itsas aseguruak garestitu ziren, eta gasaren, erregaien eta beste intsumo estrategiko batzuen prezioak nabarmen igo ziren. Konbinazio horrek inflazioaren gorakadaren beldurra berpiztu zuen, ziurgabetasuna areagotu zuen eta nazioarteko finantza-merkatuetako arriskuarekiko ezinikusia areagotu zuen. Patroi horrek merkatuen bilakaera baldintzatzen jarraitu du azken asteetan.

Gainera, Estatu Batuetako presidentearen adierazpenek aldakortasuna areagotzen dute. Komunikazio bakoitzaren ondoren, petrolioan eta burtsetan berehalako mugimenduak izan ziren, martxoaren 23an gertatu zen bezala, erasoak gehiago atzeratuko zirela iragarri zenean, Brent upela 100 dolarretik behera kokatu baitzen martxoaren 11tik lehen aldiz. Hala ere, esku-hartze horien eragina denborarekin murriztu dela dirudi, eta merkatuek intentsitate txikiagoarekin erreakzionatzen dute, gatazkaren bilakaera materiala lehenetsiz adierazpen puntualen aurrean.

Testuinguru berri horretan, banku zentralek eszenatokiak posibleak azkar berraztertu behar izan zituzten. Europako Banku Zentralak gordailu mota %2,0an mantendu zuen, baina Ekialde Hurbileko gerrak eta petrolioaren gorakadak 2026ko inflazioa abenduan aurreikusitakoa baino gehiago igoko zutela onartu zuen, %2,6 inguruan kokatuz, eta euroguneko hazkunde aurreikuspenak apur bat jaitsi zituen. Erreserba Federalak aldaketarik gabe eutsi zion fed fund-en maila objektiboari, baina hiru hamarren igo zuen 2026rako inflazio-aurreikuspena, %2,7ra arte, eta berretsi zuen tasen edozein murrizketa desinflazioaren sendotzearen mende egongo zela, energiaren presioa gorabehera. Ingalaterrako Bankuak %3,75ean jarraitu zuen, orekan ekonomia ahul bat babestearen eta inflazioari eustearen artean, eta Japoniako Bankuak, berriz, aurrera jarraitu zuen bere normalizazio-prozesu mailakatuan. Gorabidean daudenen artean heterogeneotasunak jarraitu zuen; Brasilek tasa altuak mantendu zituen eta Txinak tonu zertxobait hedakorragoa.

Hasieran batean, zorra egonkor mantendu zen. 2026. Urtearen hasieran, hamar urterako bonu alemaniarraren errentagarritasuna %2,8-2,9 ingurukoa zen, eta Espainiako bonua, berriz, %3,2 baino pixka bat handiagoa, arrisku primak oinarrizko 40 puntu basiko (pb) inguru izanik. Gatazka piztu ondoren, errentagarritasunak gora egin zuen, baina neurriz. Bund-a %3,0 ingurukoa izan zen, eta Espainiako bonuak %3,5 gainditu zuen, prima 55 pb-ra igoz. Erreakzioa nabarmenagoa izan zen herrialde zorpetuenen epe luzeetarako zorrean, inflazioaren eta moneta politikaren itxaropenen berrikuspenekiko sentikorrak baitira, eta Italiaren eta Portugalen arrisku sariak handitu egin ziren, 100era hurbildu eta 50pb baino gehiagora iritsi arte. Errenta finko globaleko zorroetan zuzenketa eta %2 inguruko galerak izan arren, merkatuak funtzionamendu ordenatuari eutsi zion, estres nabarmenaren zantzurik gabe.

Dibisen merkatuan, tentsio geopolitikoak lagundu egin zuen dolarrean babesa bilatzeko mugimendua. 2025eko amaieran eta 2026ko martxoaren amaieran, euroa 1,171 dolarretik 1,155 dolarrera igaro zen unitate bakoitzeko, hau da, %1,4 inguruko balio-galera izan zen. Yenaren aldean, aldakuntza marjinala izan zen eta gurutzaketa egonkor mantendu zen 183 yen euro bakoitzeko, libera esterlinaren aldean oszilazioak moderatuak izan ziren bitartean. Oro har, dolarra izan zen babes aktibo nagusia arrisku globalaren pertzepzio handiagoko ingurune batean.

Burtsako merkatuek azkar islatu zuten egoera berria. 2026an maximo historikoetan hasitako indizeek zuzenketa esanguratsuak izan zituzten egun gutxitan. IBEX 35ek %7 inguruko irabazia zuen otsailaren amaieran, eta martxoaren amaieran %2,7 inguruko beherakada izan zuen, energiaren eta turismoaren sektoreak petrolioaren garestitzearekiko duen sentsibilitateak eta enpresen finantzaketa kostuari buruzko ziurgabetasunak markatutako ingurunean. Eurostoxx-50 ere tasa negatiboetara jaitsi zen. Estatu Batuetan, S&P 500 indizeak bi digituko irabaziak erregistratzetik %5 inguru jaistera igaro zen, zikloari edo energia kostu handiei lotutako balioetan eragin sakonagoarekin. Asian, Nikkei 225ek eremu positiboan mantentzea lortu zuen %1,3 inguruko irabaziarekin, urte honetan aurrerapenak izan dituzten indize urrien artean kokatuz.

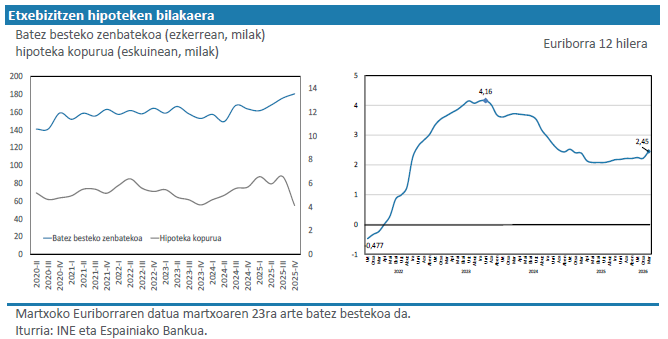

Hipoteken arloan, INEren datuek erakusten dute 2025. urtea nabarmen hedakorra izan zela Euskadin. Ekitaldian zehar, etxebizitzen gaineko 25.505 hipoteka eratu ziren, 2024an baino %22,5 gehiago, hau da, hazkundea izan da bigarren urtez jarraian, eta aurreko urteetako doikuntza-fasearen ondoren, merkatuaren susperraldia berretsi egin da. Hiruhilekoko bilakaera heterogeneoa izan zen: hipoteken kopuruak balio bereziki altuak lortu zituen lehen eta hirugarren hiruhilekoetan, eta laugarrenak, berriz, eragiketa berrien bolumenaren moderazioa ekarri zuen. Zenbatekoari dagokionez, hipoteka bakoitzeko batez besteko kapitala modu iraunkorrean igo zen, 162.000 euro pasatxotik hasi lehen hiruhilekoan eta 180.000 euro ingurura laugarrenean (azken hau serieko maximoa).

Hipoteka kredituaren bilakaera hori bat dator EAEko etxebizitza merkatuaren dinamismo handiarekin. Etxebizitzaren Euskal Behatokiaren arabera, 2025ean 26.326 etxebizitza-salerosketa formalizatu ziren, 2024an baino %13,9 gehiago, eta bolumen handiena 2007tik, eskari iraunkorraren eta goranzko prezioen testuinguruan. Oro har, salerosketen eta hipoteken datuek higiezinen merkatu hedakor bat irudikatzen dute, transakzioen eta finantzaketa-bolumenaren aldi bereko igoerarekin.

Euriborraren bilakaera positiboak dinamika horri eusten lagundu zuen 2025ean. Hamabi hilabeterako euriborrak 2024ko bigarren erdian hasitako beheranzko joera luzatu zuen, eta urtarrilean %2,53 ingurukoa izatetik abenduan % 2,27koa izatera igaro zen. Horrek nolabaiteko lasaitua ematen jarraitu zuen hipoteka aldakorrak zituzten etxeetan, eta mailegu berriak xurgatzea erraztu zuen, nahiko baldintza egokietan. Testuinguru horretan, tasa finkoko hipotekek aukera nagusi gisa zuten posizioa finkatu zuten, eta osagai aldakorrak, oraindik minoritarioa izan arren, aurreko ekitaldietan baino karga txikiagoa zuen.

Hala ere, 2026an tentsio geopolitikoak eragindako eszena toki aldaketak ziurgabetasun elementu gehigarri bat sartzen du. Urteko lehen hilabeteetan, Euriborrak, hasiera batean, moderazio-bideari eutsi zion, eta otsaileko batez bestekoa %2,22koa izan zen, inflazioak gutxiago presionatutako Europako Banku Zentralaren pertzepzioak lagunduta. Martxotik aurrera, prezio energetikoen gorakadak eta tasen aurreikuspenen goranzko berrikuspenak aldaketa nabarmena eragin zuten: eguneko hainbat igoeraren ondoren, euriborra %2,74ra iritsi zen, martxoan behin behineko batez bestekoa %2,45ekoa izanik, 2025eko itxieraren aldean aldaketa nabarmena. Finantzaketaren garestitzearen eta etxebizitzen prezio altuei eustearen konbinazio horrek arrazoizko zalantzak sortzen ditu hipoteka merkatuak 2026an aurreko urtean erakutsi zuen hazkunde erritmo berari eusteko duen ahalmenari buruz.

Aurreikuspenak

Merkataritza tentsioek baldintzatutako 2025 baten ondoren, lehen hiruhilekoan ziurgabetasuna asko handitu da, Ekialde Ertaineko gatazka piztu ondoren, Pertsiar golkora, Mediterraneo ekialdera eta aire eta itsas ibilbide globaletara zabaldu dena. Petrolioaren eta gas natural likidotuaren munduko merkataritzaren %20 inguru mugitzen duen bidearen eteteak, esportatzaile handien azpiegituren aurkako erasoekin batera, energia-prezioak azkenaldiko maximoetara eraman ditu, eta oraindik zalantzazkoa den krisia ireki da. Eragina prezio horien mailaren eta iraunkortasunaren araberakoa izango da; izan ere, eskari ez elastikoak dituzten merkatu globalak dira, eta disrupzio luze batek energia garestitzen du, baita eskualdetik zuzenean inportatzen ez duten ekonomietan ere. Gatazkaren igoera gehigarri batek edo iraupen luzeago batek are gehiago honda lezake energia-gaien trafikoa, eta, liskarrak areagotuz gero, baita manufakturena ere, Txinaren eta Europaren arteko merkataritza ibilbidean eragina izatekotan.

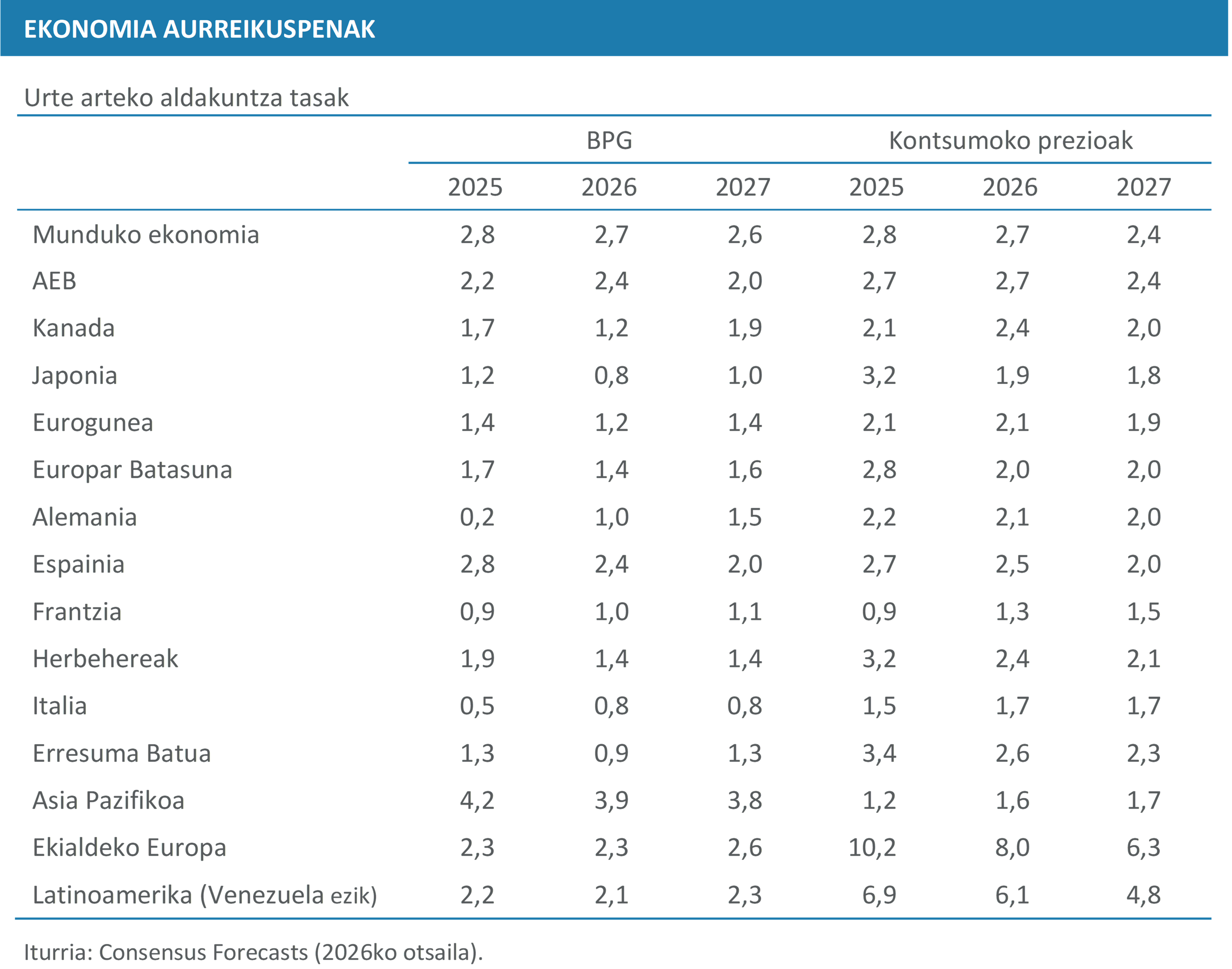

Ekialde Hurbileko gatazka 2025ean hasi zen, non ekonomia globalak uste baino erresilientzia handiagoa erakutsi zuen, etengabeko merkataritza-birnegoziazioen eta ezkutuko arrisku geopolitikoen testuinguruan. NDFren arabera, munduko BPGa %3,3 inguru hazi izan zen, eta, gatazka piztu aurretik, erakundeak antzeko erritmoa aurreikusi zuen, apur bat txikiagoa bada ere, 2026 eta 2027rako, Estatu Batuen eta Asiaren inbertsio teknologikoan oinarrituta, merkataritza-ingurune murriztaileago baten ondorioak moteltzeko gai izango zena. Munduko merkataritzak, 2025ean eutsi egin ziona ondasun teknologikoen dinamismoari esker, gainerako esportazioek aurrerapen txikia egin bazuten ere; 2026an AEBen politika protekzionistari erantzuteko akordioen menpe jarraituko du, eta horri, gatazka berriaren ondorioak gehitu beharko zaizkio. Nazioarteko Diru Funtsak aurreikusi zuen merkataritza globalaren hazkundea %4,1ekoa izango zela 2025ean, %2,6koa 2026an eta %3,1ekoa 2027an, baina aurreikuspen horiek beherantz berrikusiko dira berriro.

Izan ere, ziurgabetasun komertziala areagotu egin zen AEBetako Auzitegi Gorenaren erabakiaren ondoren, zeinetan 2025eko apirilaren 2an Trumpen administrazioak ezarritako muga-zergak baliogabetu zituzten, eskumen-oinarririk ez zutela iritzita. Indarrean diraute, nolanahi ere, lege-oinarri desberdina duten kargek, hala nola altzairuaren eta aluminioaren gaineko %50eko eta automobilen gaineko %15eko kargek, bai eta merkataritza-praktika diskriminatzaileen ondoriozko Txinari ezarritako zergek ere. Epaiaren ondoren, gainera, ondasunen inportazio guztiei beste %15eko karga orokor bat ezarriko zitzaiela iragarri zen, 150 egunez. Egoera horren aurrean, EBk AEBrekin joan den udan lortutako akordioaren berrespena geldiaraztea erabaki du. Akordio horretan arantzel orokorraren %15 onartu zuen, industria-ondasunak alde batera utzita. Ondorioz, AEBko muga-zergen tasa efektibo globala %13,7 ingurukoa da orain, iazko apiriletik maiatzera iritsitako %24 inguruko gorakadatik urrun, baina oraindik ere Trumpen bigarren presidentetzaren aurreko mailaren gainetik (%3 baino gutxiagokoa). Europar Batasunari aplikatutakoa zertxobait txikiagoa da, %12 ingurukoa, baina murrizketa beste kide batzuei aplikatutakoa baino mugatuagoa izan da, hala nola Txinari edo Indiari. Horrek lehiakortasuna kentzen die Europako esportazioei Estatu Batuetako merkatuan, hirugarren herrialdeetakoen aldean.

Inflazio aurreikuspenak ezohiko ziurgabetasun testuinguru batean berrikusten dira, eta oraindik neurtzeke dago energia garestitzearen eragina. Teoria ekonomikoak adierazten du prezioen hasierako igoera ziurtzat jotzen dutela moneta agintariek, atzerapenarekin erreakzionatzen baitute, eta soilik bigarren txandako arriskuen aurrean. Esparru horretan, beren proiekzioak gorantz berrikusi dituzten arren, EBZk eta Erreserba Federalak interes-tasak mantendu zituzten martxoan, beren ereduen ziurgabetasun handia azpimarratuz. Europako Banku Zentralak agertoki alternatiboak argitaratu zituen shockaren magnitudearen eta iraunkortasunaren arabera, eta zazpi hamarren igo zuen 2026rako aurreikusitako inflazioa, %2,6raino erdiko eszenatokian. %3,5era iritsiko litzateke gas natural likidotuaren disrupzioa hirugarren hiruhilekora arte luzatzen bada, eta %4,4ra eskaintza 2027ra arte normalizatzen ez den agertoki latz batean. Erreserba Federalak ere gorantz berrikusi zuen 2026rako aurreikuspena, %2,7ra arte, duela hiru hilabete baino hiru hamarren gehiago. Bi erakundeek espero dute 2027an inflazioa moteltzea, eurogunean %2,0raino eta Estatu Batuetan %2,2raino.

Etorkizuneko bilerei begira, Europako Banku Zentralak urteko lehen hilabeteetan izan zitzakeen politika egokitze planak atzeratuko ditu; izan ere, hilabete horietan inflazioa helburuaren azpitik zegoen. Oraingoz, aurreikuspenen arabera, soldata nominalen hazkundea moteldu egingo da 2026an (%3,4) eta 2027an (%3,2), 2025ean erregistratutakoarekin alderatuta (%3,9). Hala ere, zifra horiek goranzko berrikuspena dakarte, 2 eta 3 hamarrenekoa, hurrenez hurren, aurreko zenbatespenaren aldean. Erreserba Federalak, bestalde, inflazio arrisku berriari aurre egin behar dio hain zuzen ere enpleguari buruzko datuek jardueraren nolabaiteko ahultasuna adieraz lezaketenean, eta horrek egoera konprometituagoan jartzen du, bere agintaldi bikoitzaren ondorioz.

Oraingoz, Erreserba Federalak aurreikusten du AEBetako ekonomia %2,4 haziko dela 2026an eta %2,3 2027an; Consensus Forecast panelaren batez bestekoa, berriz, bat dator 2026rako aurreikuspenarekin, baina 2027koa %2,0ra jaisten du. Sektore teknologikoaren hazkundea moteldu egingo da, baina kontsumoaren eta sektore ez-teknologikoetako inbertsioaren bultzada txikiagoa konpentsatzen jarraituko du. Izan ere, aspalditik aipatzen ari da enpresa teknologikoekiko espektatiben zuzentze baten aukera, bereziki Adimen Artifizialarekin lotutakoak, Estatu Batuentzat beheranzko arrisku nagusietako bat bezala, eta hori gauzatuz gero, 4 hamarren inguruko zuzenketa ekar lezake 2026an munduko hazkundearen oinarrizko agertokiari, NDFren arabera.

AEBrekin adostutako urtebeteko merkataritza gatazken etenaren eta suspertze politika handien iragarpenaren ondoren, Txinako ekonomiaren hazkunde-proiekzioa zertxobait berrikusi da. NDFk %4,5eko aurrerapena aurreikusten du 2026an eta %4,0koa 2027an, ezarritako %5,0ko helburutik urrun, azken berrikuspenen arabera, 2025ean bai lortu zena, barne eskari deprimitua konpentsatu zuten esportazioen errendimendu onei esker. Azken urteotan, Txinaren lehiakortasuna handitu egin da, higiezinen krisiaz geroztik eta barne eskariaren jaitsieraren geroztik balioa galdu duen moneta baten ondorioz; eta horrek presioa eragin du manufakturaren prezio globaletan. Gatazka berriak zuzenean eragiten die energia hornidurako ohiko kanalei, baina erreserba estrategiko handienetarikoak dituzte eta elektrifikazioan eta energia berriztagarrietarako trantsizioan inbertsiorik handienak egiten dituzten herrialdeetako bat dira. Gainera, prezioen mailan izango duen inpaktuak beste ekonomia batzuetan baino inplikazio txikiagoak izango ditu, deflazio egoeran aurkitzen direlako; beraz, ondorio orokorrak zalantzazkoak dira.

Europako Banku Zentralaren aurreikuspen berrien arabera, 2026an Euroguneko hazkundea erdiko agertokian %0,9 izango da, eta 2027an %1,3, energia shocka iraupen laburrekoa bada. Inbertsioa izango da osagairik dinamikoena, nahiz eta gaur egungo tentsioek eragina izango duten, bai inbertsioan, bai kontsumoan; aldiz, kanpo sektorearen ekarpenak negatiboa izaten jarraituko du 2026an, eta apur bat positiboa 2027an. Gatazkak bilakaera EBZren agertoki alternatiboetarantz badoa, 2026ko hazkundea %0,6ra murriztuko litzateke kontrako kasuan, eta %0,4ra larrian. Consensus Forecast panelak, bere aldetik, EBrako aurreikuspenei eusten die 2026an eta 2027an, hurrenez hurren, %1,2 eta %1,4, nahiz eta aurten aurreikusitako inflazioa gorantz berrikusten duen, gatazka baino lehen %1,8 izatetik %2,1 izatera martxoko zenbatespean.

Europar Batasunak inflazioan goranzko tentsio berriei aurre egin behar die merkatu bakarraren lehiakortasuna indartu eta mendekotasun estrategikoak murrizteko ahaleginetan murgilduta. Txinako esportazioen eraginak negoziazioak bultzatu ditu Bruselan Europako industriari laguntzeko tresnei buruz; eta Europako industriari kontratazio publikoan eta beste esparru batzuetan mesede egiteko klausulak abiarazteari buruzko proposamenak egin dira. Dena den, tresna horiek zalantzak sortzen dituzte Munduko Merkataritza Erakundearen esparruan legezko txertatzeari buruz.

Alemaniako ekonomiak esportazio kuoten galerengatik mugatuta jarraituko du; kanpo salmentak ahuldu, inbertsioa geldiarazten duen eta manufaktura enpleguaren suntsiketa mantentzen duen merkataritza ziurgabetasunagatik areagotuta. Hala eta guztiz ere, zerga erreformaren ondoriozko gastu publikoaren hazkundeek, batez ere azpiegituretan, eta bizitegi eraikuntzaren dinamismo handiagoak, esportazio garbi negatiboak konpentsatuko dituzte. Azken denboraldietan iragarritako defentsako gastuaren eragina, aldiz, aurrerago iritsiko da. Horrela, hazkunde ia nuluko 2025aren ondoren, Consensus Forecast panelak %1eko aurrerapena aurreikusten du 2026an, eta %1,5ekoa 2027an, agertoki nahiko baikor batean oinarrituta, zeinean norabide fiskalaren aldaketak ekipamendurako ondasunetan inbertsioa %4,2a eta industria produkzioa %2,3a bultzatzen baititu; nahiz eta arrisku geopolitiko eta komertzialen eta aurreikusitako gastu publikoaren betearazpenari lotutako zalantzen eraginpean egon.

Frantziaren kasuan, Consensus Forecast panelaren gehienak bat egiten du 2026rako urteko %1eko eta 2027rako %1,1eko hazkundea proiektatzean; tasa horiek aurreko urteetan erregistratutakoen antzekoak izanda. Urtearen hasieran, manufakturetan espero baino jarduera hobea izan zela ikusi zen, sektore aeroespazialaren eta defentsaren bultzada baten ondorioz, nahiz eta epe ertainean ezinbestean egin beharreko doikuntza fiskala barne eskaria murriztuko duen. Defizita 2025ean %5,4 izatetik, 2026an %5,2ra eta 2027an %5,0ra jaistea espero da, baina horrek ez du saihestuko datorren urtean zorra BPGaren %120 baino handiagoa izatea.

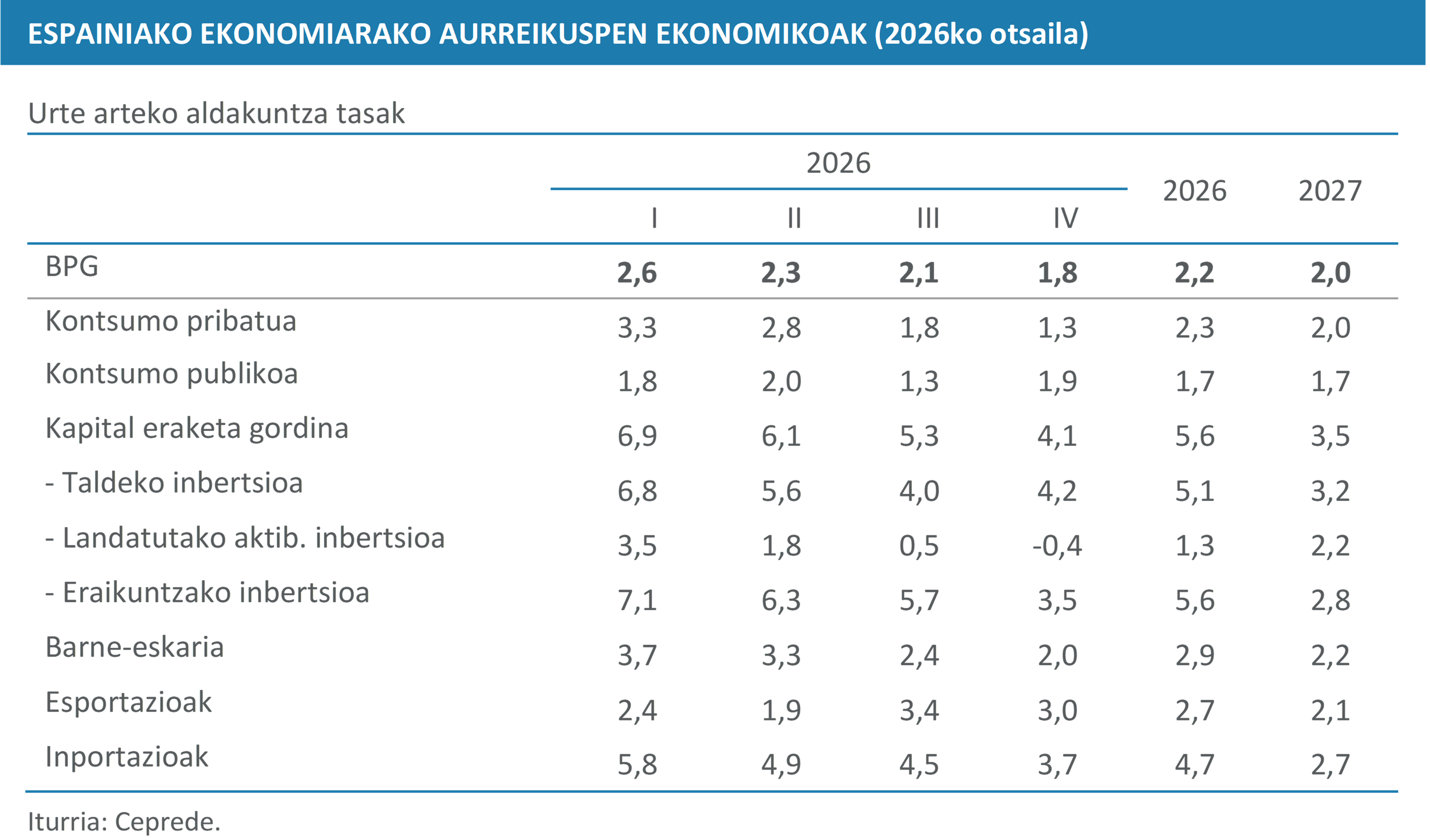

Espainiako ekonomiak 2025ean erakutsitako dinamismoa, %2,8ko hazkundearekin, 2026ko lehen hiruhilekoetan luzatuko dela espero da, kontsumo pribatuari eta inbertsioaren gaineko SEM funtsen bultzadari esker; nahiz eta jada urtearen bigarren erdialderako aurreikusitako dezelerazioa gauzatuko den. Zerbitzuen eskariak sendoa izaten jarraitzen du, baina ingurunearen aldakortasunak ziurgabetasuna gehitzen dio eta industriari baita eragiten dio. Cepredek oraingoz nahiko tonu baikorrari eusten dio, batez ere inbertsioari dagokionez, eta 2026an %2,2ko hazkundea aurreikusten du, 2027an %2,0ra jaitsiko dena. Ondorioz, enpleguak erritmo motelagoan egingo du aurrera, langabezia-tasa %10 inguruan egonkortuta. Nazioarteko Diru Funtsak antzeko bidea aurreratu du, baina ez hain dinamikoa: 2026an %2,1ko igoera, eta 2027an %1,8koa; eta inflazioa urte amaieran %3ra irits daitekeela aurreikusten dute.

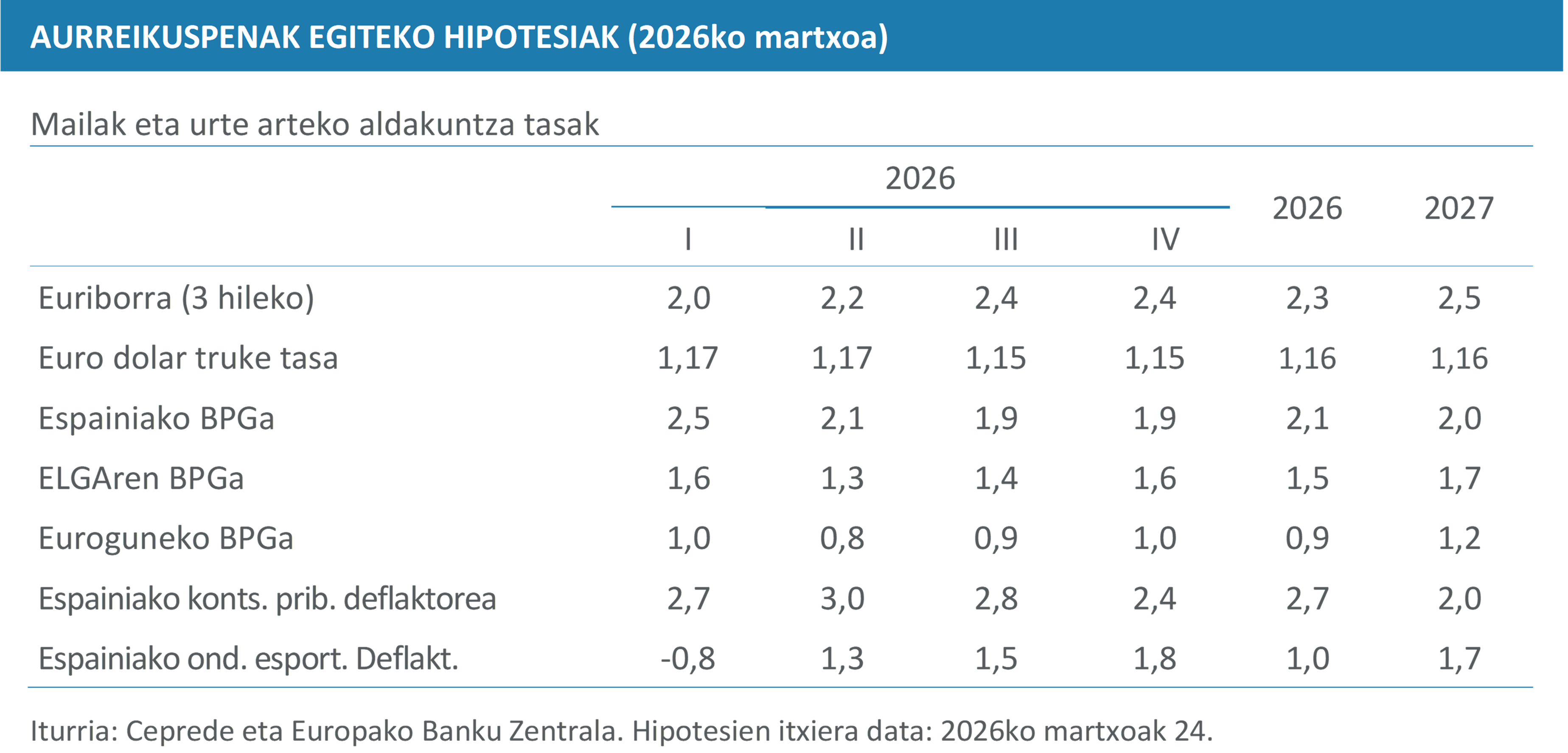

2026-2027 aldirako euskal ekonomiaren aurreikuspenak egiteko erabilitako hipotesiak muturreko ziurgabetasunean formulatzen dira, Ekialde Hurbileko gatazka dela eta. Gatazkaren intentsitatea eta, batez ere, iraupena zehazteko ezintasunak zaildu egiten du gatazkaren garapen posible oro bide makroekonomiko zuhurra proiektatzeko agertoki nagusi gisa hartzea; horrela, martxoko lehen asteetan jada gertatutakoaren ondorioak hartu dira kontuan koadro makroekonomikoa egiteko. Aurreikuspenen ariketa osatzeko, eta gatazkaren atariko fasea dela eta, eraginaren zenbatespen ariketa bat egin da, aurreikuspen honen ondoren datorrena, eta emaitzak shocka garatzeko bide posibleetara estrapola daitezke.

Oraingoz, Europako Banku Zentralak berriki onartu duenaren ildotik, 2026an Euriborrak gora egin du, baina inflazioak EBZren moneta politikako erabakiak apirilean edo ekainean bezain laster alda ditzake. Kanbio tasari dagokionez, onartzen da Irango bonbardaketaz geroztik ikusitako dibisa estatubatuarraren hautemateak aurreikuspen horizontean jarraituko duela, nahiz eta bi ekonomien dinamika ezberdinek dibergentzia bat ekarri moneta politiken zentzuan, baita moneta politikaren helburu berberak ez partekatzeagatik ere. Inguruko ekonomietarako hazkunde aurreikuspenek Espainiako ekonomiaren hazkundearen dezelerazioa eta inguruko gainerako herrialdeen egonkortasuna adierazten dituzte, nahiz eta, jakina, energia shockaren eraginaren araberakoa izango den.