Definiciones de la Estadística de Compraventa de Inmuebles - ECVI

CONCEPTOS Y DEFINICIONES

Volver

El Registro de la Propiedad es un Registro público que tiene por objeto la inscripción de bienes inmuebles, de su titularidad, así como de todos los cambios y limitaciones que experimenten.

Selección de las escrituras inscritas en el registro que corresponden exclusivamente a compraventas, con transmisión del 100% del dominio sobre la propiedad

La compraventa es un contrato por el cual uno de los contratantes se obliga a transmitir la propiedad de un bien determinado y la otra parte se obliga a pagar por ella un precio cierto.

Es la fecha en que la operación de transmisión queda inscrita en el Registro de la Propiedad.

Se considera como fecha de la inscripción para todos los efectos que ésta deba producir, la fecha del asiento de presentación, que deberá constar en la inscripción misma. La inscripción se hace en el Registro de la Propiedad en cuya circunscripción territorial radiquen los bienes susceptibles de transmisión de derechos.

La fecha de inscripción no tiene por qué coincidir con la fecha de formalización de la Transmisión. Tiene una demora media de 45 días sobre la fecha de la escritura, aspecto éste debidamente controlado en los informes para excluir operaciones cuya escrituración resulta ajena en el tiempo al período que se estudia en cada momento.

Importe en euros declarado en la escritura que se inscribe en el registro de la propiedad correspondiente. Constituye el numerador de la fórmula para obtener el precio del metro cuadrado de los inmuebles/fincas.

Tipo de finca de la que se trata: vivienda (contempla a su vez los diferentes tipos existentes, tales como vivienda aislada, adosada, pisos, etc.), locales comerciales, naves industriales, rústica, etc.

Extensión en metros cuadrados de la finca cuya naturaleza se estudia según los datos que obran en el registro de la propiedad correspondiente. Las diferentes extensiones posibles son tenidas en cuenta según la naturaleza de la vivienda: superficie construida, edificada, útil o total, mediante el tratamiento de superficies siguiente:

- Naturaleza – viviendas: En lo relativo a los diferentes tipos de vivienda se toma como referencia la superficie construida, reflejada en el documento público correspondiente, salvo que el mismo indique la superficie útil solamente, en cuyo caso se toma dicha superficie y se corrige mediante factor de experiencia, obtenido previamente sobre más de un millón de transacciones de la propia base de datos, proyectando dicha superficie a un valor homogéneo de metros cuadrados construidos.

- Naturaleza – otras: Conllevan la utilización de superficies distintas en algunos casos, como en los terrenos rústicos o urbanos, donde se utiliza la superficie total.

Se entiende por superficie construida aquella encerrada por el contorno exterior de los muros perimetrales de cerramiento y los ejes de las medianerías.

Es un recinto que está pensado para habitarlo y destinado a su uso por una o varias personas. Se considera la siguiente clasificación:

- Piso (vivienda colectiva): Se considera piso a toda vivienda ubicada en un edificio donde existen más de una vivienda.

- Vivienda Unifamiliar: Se considera vivienda unifamiliar a la vivienda única dentro de un edificio. Incluye las viviendas adosadas/pareadas y aisladas.

Dentro de este apartado se diferencia el piso con anejos, el piso sin anejos, vivienda adosada / pareada y vivienda aislada.

- Piso con anejos: Se denomina anejo, aquel elemento que no se puede separar de la vivienda porque sirve para su uso, es decir, en este epígrafe se incluyen aquellas viviendas que además del piso, tienen también un garaje o/y un trastero, no destinado a vivienda y utilizable para otros usos, estando así contemplado en la Ley de división horizontal y constatado en la escritura pública de la vivienda.

- Piso sin anejos: Viviendas que no tienen ningún habitáculo dependiente de ellas. También incluye a los pisos, que teniendo anejos, éstos tengan escritura independiente.

- Vivienda adosada o pareada: Vivienda adosada es una vivienda única dentro de un edificio, estando unida a otros edificios por dos de sus paredes limítrofes. Puede ser de una o varias plantas, tener o no anejos, estar dentro de una parcela de terreno igual o mayor que el edificio.

Se anotarán también en esta rúbrica las viviendas pareadas, son viviendas únicas dentro de un edificio, estando unidas a otros edificios por una de sus paredes limítrofes. Pueden ser de una o varias plantas, tener o no anejos, estar dentro de una parcela de terreno igual o mayor que el edificio.

- Vivienda aislada: Es una vivienda única dentro de un edificio, cuyas paredes limítrofes no están unidas a ningún otro edifico. Puede ser de una o varias plantas, tener o no anejos, estar dentro de una parcela de terreno igual o mayor que el edificio.

- Vivienda nueva: Cuando se trata de obra nueva, esto es, tiene menos de un año de antigüedad desde la finalización de la obra.

- Vivienda usada: Cuando no se trata de obra nueva, esto es, tiene más de un año de antigüedad desde la finalización de la obra.

- Vivienda Libre: Son aquellas viviendas que no se encuentran sujetas a ningún régimen de protección pública y pueden ser transmitidas sin restricción entre partes.

- Vivienda Protegida: En términos generales, se entenderá por vivienda protegida aquellas sometidas a algún tipo de protección pública

- Local comercial: En este apartado se incluyen aquellos locales cuya actividad principal es la comercial.

- Garajes: Se incluyen los aparcamientos públicos o privados. También incluyen todos aquellos garajes privados dentro de un edificio de viviendas u otros fines, pero con escritura pública independiente.

- Oficina: Aquellos locales destinados a prestar servicios públicos, pero de uso no comercial.

- Trastero: Incluye aquellos locales con escritura independiente y uso no especificado en las otras rúbricas de locales, tanto los incluidos en el edificio de la vivienda del propietario, como los que estén en otro edificio.

- Nave industrial: Recoge cada uno de los espacios que se extienden entre muros para formar una fábrica, almacén u otra construcción de tipo industrial. Incluye las naves industriales ubicadas tanto en zona urbana como en zona rústica.

- Edificio destinado a viviendas: Son los edificios cuyo fin sea mayoritariamente destinado al uso de viviendas. No excluye que tenga garajes, trasteros o locales comerciales.

- Otros edificios no determinados con anterioridad: En esta clasificación se incluirá cualquier construcción distinta de edificios de viviendas. Por ejemplo se emplea para colegios, hospitales, residencias, cines, hoteles, etc.

Se refiere al precio declarado en la transacción de la vivienda.

Es el titular del bien, cuyo derecho a la propiedad se transmite, se distingue si es:

- Persona física: Se define la persona física como todo individuo del género humano, susceptible de ser sujeto de derechos y obligaciones.

- Persona jurídica: Corporación, asociación o fundación de interés público y reconocida por la ley. No tiene existencia individual física. También lo es toda asociación de interés particular, ya sea civil o mercantil, a la que la ley concede personalidad propia independiente de la de sus asociados.

Es el nuevo titular del bien, es decir, la persona que adquiere o recibe el bien cuyo derecho se trasmite.

Las definiciones para persona física y persona jurídica son las mismas que para transmitente.

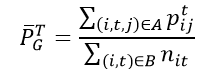

Sea T el periodo analizado de tiempo y G el ámbito geográfico considerado. Los datos observados vienen dados en la forma:

Donde ρtij es el precio por metro cuadrado de la j-ésima transacción de vivienda situada en el ámbito geográfico i y llevada a cabo en la fecha t, y nit es el número de transacciones realizadas en el ámbito geográfico i en la fecha t.

El precio medio por metro cuadrado en el ámbito geográfico G en el periodo T se ha calculado utilizando la fórmula:

donde A = {transacciones llevadas a cabo en el ámbito geográfico G y en el periodo T} y B = GxT

Importe en euros reflejado en la correspondiente escritura relativo a fincas cuya naturaleza es la del informe en cuestión (vivienda, por ejemplo). Duración del crédito hipotecario Período contratado inicialmente, en meses, reflejado en la escritura de hipoteca.

Entidad que financia la operación según la inscripción de la escritura del crédito, agrupada a efectos de los informes estadísticos en tres tipos: bancos, cajas y otras entidades.

Datos de la escritura del crédito inscrita en el registro relativos a: tipo efectivo e índice de referencia: fijo o variable (MIBOR, EURIBOR, IRPH, etc.)

Fecha de última modificación: