8 de agosto de 2022

El sector agroalimentario es el origen de productos indispensables para la vida y la salud de las personas, además de tratarse de un ámbito estratégico por razones como su influencia en el desarrollo sostenible, la lucha contra el cambio climático o la ordenación territorial y paisajística. Sin embargo, se trata de un sector sensible: las demandas de los productores por su situación en la cadena alimentaria han ido en aumento, los daños por fenómenos climáticos son cada vez mayores, los precios de los insumos están en alza, etc.

En este contexto, el Consejo de la Autoridad Vasca de la Competencia (LEA/AVC) ha elaborado el estudio ‘Cadena de valor alimentaria en Euskadi y política de competencia’ para dar respuesta a una de las líneas estratégicas de actuación del organismo, “la vigilancia proactiva de mercados”. En él se analiza la situación del sector e Euskadi y las distintas regulaciones que rigen este sector, que se encuentra sujeto a la normativa de competencia pero que, sin embargo, cuenta con especificidades y excepciones.

La realidad del productor en el sector

Según el estudio, en los últimos años, han ido creciendo en intensidad “las demandas de los productores agroganaderos con relación a su situación en la cadena alimentaria, en la que viven una doble presión inversa, concepto que alude a su debilidad negociadora”. Además, existen varios factores que implican un perjuicio directo a las explotaciones agroganaderas y hacen peligrar su viabilidad; entre ellos, LEA/AVC identifica las exigencias de la producción, la caída de los precios percibidos, el aumento de los daños por fenómenos climáticos, la volatilidad de las cotizaciones de las materias primas y la falta de equilibrio en la fijación de precios en la cadena alimentaria.

Según el informe, “es básico que las actividades de producción, transformación, distribución y la industria y servicios auxiliares que conforman la cadena de la alimentación y las relaciones entre dichas actividades funcionen correcta y lealmente en términos de mercado, de tal manera que la competencia despliegue sus efectos positivos sobre los precios, la cantidad, la calidad, la posibilidad de elección y la innovación”.

Regulación con excepciones para una mayor protección

El informe indica que “la especificidad estructural de la actividad agraria llevó a que se contemplasen excepciones” en su regulación. En concreto, el Tratado de Funcionamiento de la Unión Europea (TFUE) es la base jurídica de la Política Agrícola Común (PAC) –creada en los años 60 y cuya reforma entrará en vigor el próximo 1 de enero de 2023- “a cuyo funcionamiento y consecución de objetivos concedió tal protección que algunas conductas están exentas de ser consideradas como contrarias a la competencia”.

Para hacer frente a las necesidades y retos del sector, “en nuestra normativa se ha optado por operar con una regulación sectorial específica, que tiene su máximo exponente en la Ley 12/2013 de medidas para mejorar el funcionamiento de la cadena alimentaria (LCA)”.

Según el informe, “los productores se consideran especialmente vulnerables a las prácticas comerciales desleales puesto que, a menudo, carecen de un poder de negociación equiparable al de otros operadores de la cadena de suministro, lo que los convierte en meros aceptantes de unas condiciones –presionados también, si es el caso, por el carácter perecedero de su producción– a riesgo de que no puedan hacer llegar sus productos a las personas consumidoras”. El informe alerta de que “estos desequilibrios han estado en el origen de ciertas prácticas comerciales desleales concernientes a retrasos en los pagos, modificaciones contractuales unilaterales, inserción de cláusulas abusivas y falta de información sobre los precios, entre otras”.

Otra norma, la Directiva 2019/633 relativa a las prácticas comerciales desleales en la cadena de suministro agrícola y alimentario, establece una lista mínima de prácticas comerciales desleales prohibidas en las relaciones entre compradores y proveedores y dispone normas mínimas en relación con el control del cumplimiento de esas prohibiciones.

Con su transposición a la normativa española a través de la Ley 16/2021, se ha ampliado su ámbito de aplicación, se ha completado la lista de prácticas desleales prohibidas y se han actualizado las infracciones y sanciones previstas en la Ley de la Cadena Alimentaria. Así, pueden constituir infracción no formalizar por escrito los contratos alimentarios, no incorporar el precio en ellos, exigir pagos adicionales sobre el precio pactado o exigir o revelar información comercial sensible de otros operadores, que haya sido obtenida en el proceso de negociación o ejecución de un contrato. También destaca la inclusión de la obligación de compra a los productores por encima de sus costes efectivos de producción, así como un nuevo repertorio de prácticas que se reputan abusivas.

Excepciones dentro de la competencia

El informe de LEA/AVC pretende, entre otras cosas, poner el foco sobre estas modificaciones normativas a fin de poder valorar su incidencia en el juego de la libre y leal competencia en el mercado agroalimentario, que debe regirse por los principios de la necesidad, proporcionalidad y no discriminación. También estudia las relaciones asimétricas, habituales en el sector, que han propiciado las prácticas comerciales desleales a las que la última actualización legal, la Ley 16/2021, pretende hacer frente.

Las prácticas exentas lo son por tratar de favorecer a los agricultores, las asociaciones de agricultores, las organizaciones de productores y las organizaciones interprofesionales en la medida en que producen o comercian con productos agrícolas. Estas exenciones, entre otras, pretenden dotar de mayor dimensión y, con ello, capacidad de negociación, a los operadores básicos agrícolas, así como contribuir a la consecución de los objetivos de sostenibilidad.

LEA/AVC remarca que “la exención agrícola debe ser explícitamente incluida en los Reglamentos del Consejo y del Parlamento Europeo y solo se justifica si contribuyen a la consecución de los objetivos de la PAC”, entre los que se encuentran apoyar a los agricultores y mejorar la productividad agrícola, asegurando un suministro estable de alimentos asequibles; o conservar los paisajes y zonas rurales de toda la UE. En definitiva, las posibilidades de conducta que conceden estas exenciones no suponen que se constituyan en un espacio totalmente exento de la aplicación de la normativa de competencia, sino que todo lo que queda fuera del Reglamento y/o que resulte desproporcionado o no necesario respecto a la realización de los objetivos de la PAC no se beneficia de la exención.

Algunas de estas prácticas son posibilitar la creación de Organizaciones de Productores (OP) -principalmente cooperativas- y sus Asociaciones de Organizaciones de Productores (AOP), que puedan realizar las prácticas necesarias para alcanzar los objetivos que les asigne el Derecho de la Unión, y cuyos acuerdos, decisiones y prácticas concertadas pueden estar excluidos de la prohibición de las prácticas colusorias. En este contexto, la especial protección dada al sector agrícola permite que ambos tipos de organización puedan acordar precios, intercambiar información sensible y retirar coordinadamente un producto del mercado para evitar una caída de precios. Estas conductas, de no estar exentas, estarían perseguidas por el Derecho de la Competencia.

LEA/AVC subraya en el informe que, en este escenario, "la cooperación en el sector agrícola no debe perjudicar el mantenimiento de una competencia efectiva en los mercados europeos más allá de lo estrictamente necesario, y debe ceñirse al objetivo buscado, contribuyendo a que la mayor cooperación entre los agricultores conduzca a unos resultados más justos y eficientes tanto para los productores como para las personas consumidoras”.

Desde la óptica de competencia, la Ley de Defensa de la Competencia (LDC) tiene carácter preferente sobre la LCA en caso de que la competencia en los mercados se vea afectada, debiendo suspenderse la tramitación del expediente administrativo sancionador que se hubiera sido incoado por los mismos hechos al amparo de la LCA. Además, el contenido de las relaciones reguladas por la LCA está sometido de forma expresa a la normativa de defensa de la competencia, así como a la aplicabilidad de sus principios rectores en la ejecución e interpretación de tales relaciones.

De hecho, hay numerosos ejemplos de prácticas sancionadas por diferentes organismos, como el intercambio de información comercial sensible entre 10 empresas lácteas, que se materializó en acuerdos de fijación de precios, reparto de mercado y control de excedentes; la participación en cárteles en el sector del envasado de alimentos al por menor para la fijación de precios y asignación clientes de bandejas rígidas de espuma de poliestireno o polipropileno; o el reparto del mercado o de las fuentes de aprovisionamiento, con fijación de cuotas de pesquería y de precios en determinadas especies.

El sector en Euskadi

La alimentación ocupa el lugar central en el diseño e implantación de la Estrategia de Especialización Inteligente de Euskadi (RIS3 Euskadi). En ella se identifica como un nicho de oportunidad a explorar, debido a su importante conexión con otros ámbitos como la salud y envejecimiento, el cambio climático y la sostenibilidad. A su vez, este sector requiere de las capacidades científico-tecnológicas en tecnologías facilitadoras, las cuales serán críticas en el ejercicio de transformar el sector y mejorar su competitividad.

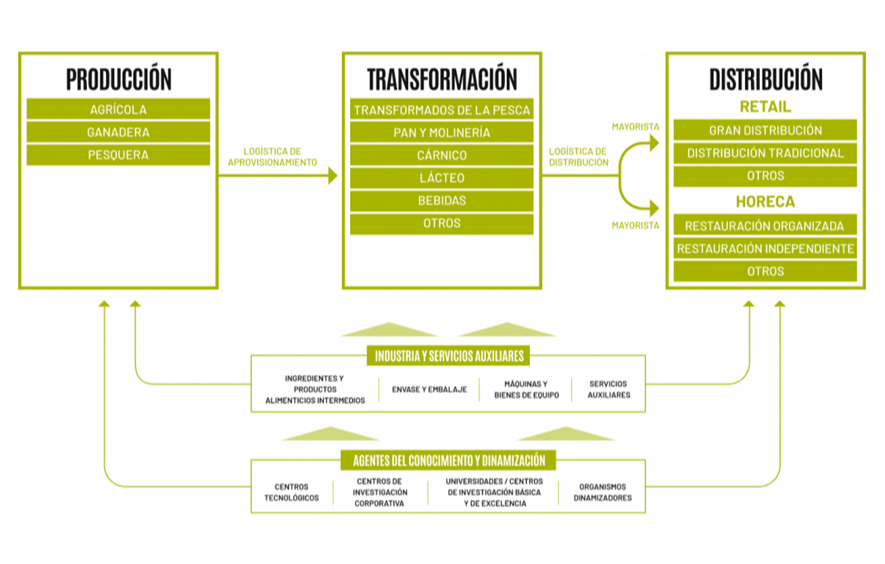

Como refleja el informe, en 2020 la cadena de valor de la alimentación supuso el 9,36% del PIB de Euskadi y concentró 138.034 empleos directos. Las dos actividades que más contribuyen al PIB y al empleo son la hostelería y el comercio alimentario. La cadena de valor agroalimentaria integra a una amplia diversidad de agentes con intereses diferenciados que, atendiendo a Basque Food Cluster, se organizan en 3 grupos principales (producción, transformación y distribución) y 2 grupos secundarios (industria y servicios auxiliares; y agentes de conocimiento y dinamización), acompañados de los correspondientes operadores logísticos. Los datos de cada eslabón de la cadena agroalimentaria de Euskadi pueden consultarse en el informe completo.