Este informe es el sexto de una serie que analiza cuánto le cuesta a una persona joven asalariada de entre 18 y 34 años emanciparse sola, bien sea comprando la vivienda o alquilándola.

Este informe es el sexto de una serie que analiza cuánto le cuesta a una persona joven asalariada de entre 18 y 34 años emanciparse sola, bien sea comprando la vivienda o alquilándola.

Para ello se calculan doce indicadores que reflejan el coste teórico de acceso a la vivienda libre y a la vivienda protegida, tanto en propiedad como en alquiler. Se trata de un coste teórico porque se parte de los precios medios de las viviendas en venta o alquiler, de los salarios medios de la juventud y de las condiciones estándar de los préstamos hipotecarios, obviando, por tanto, las casuísticas individuales.

Los datos, y su evolución (2007-2018), se presentan para el conjunto de Euskadi y cada uno de sus territorios históricos. Además, se muestran desagregados por sexo y grupos de edad.

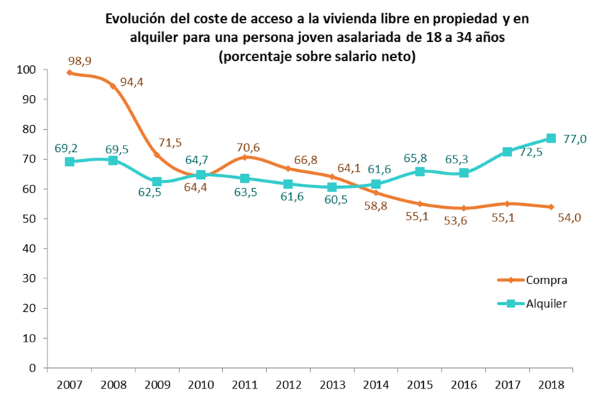

Los resultados del informe vienen a decir, de forma resumida, que el coste de acceso a la vivienda libre en propiedad, esto es, el porcentaje de salario neto mensual que una persona de 18 a 34 años debería destinar al pago de la hipoteca para la compra de una vivienda en el mercado libre, ha descendido de forma notable en los últimos 10 años, pasando de un 94,4 % en 2008 al 54,4 % en 2018.

El coste de acceso a la vivienda libre en alquiler, en cambio, ha aumentado y en 2018 supone destinar el 77,0 % del salario neto mensual al pago de la renta de alquiler.

Estas variaciones en el coste de acceso a la vivienda en propiedad y en alquiler se han debido, principalmente, a la rebaja de los precios medios de compraventa de las viviendas libres en estos años, junto a la bajada en los tipos de interés aplicados a los préstamos hipotecarios, y, por el contrario, al aumento del precio de los alquileres libres.

La vivienda protegida presenta costes de acceso mucho más asumibles para la juventud asalariada. En 2018 la compra de una vivienda protegida en solitario supone destinar el 32,2 % del salario neto mensual al pago de la hipoteca, y alquilar un piso protegido implica un coste menor, ya que supone destinar el 23,9 % del salario neto al pago de la renta de alquiler mensual. Estas opciones permiten a la juventud emanciparse en solitario sin riesgo de sobreendeudamiento.

![]()

¡Síguenos en las redes sociales!