Euskal Autonomia Erkidegoaren Aurrekontu Orokorrak

Definizio eta Egitura

Euskal Autonomia Erkidegoaren Aurrekontu Orokorrek gastuen goi-muga, urteko diru-sarreren balioespena, berme-prestazioen goi-muga eta dagokien zorpetzea ezartzen dituzte.

Aurrekontu Orokorrak Eusko Legebiltzarrak emandako lege baten bidez onartzen dira.

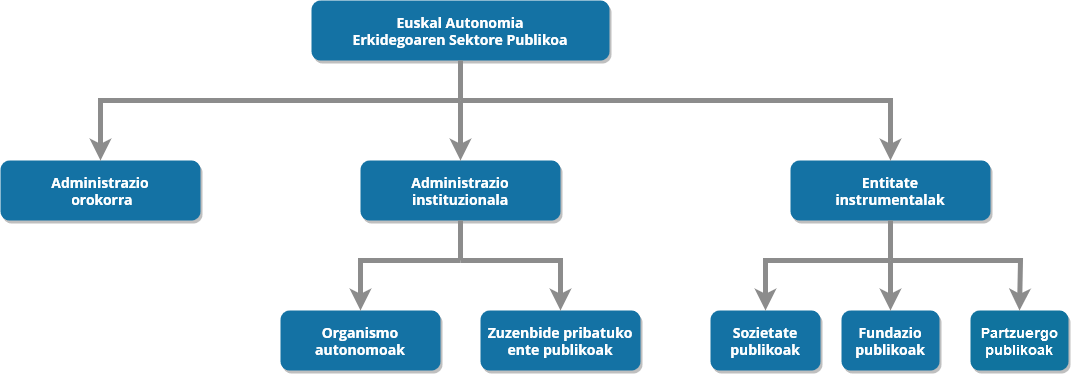

Euskal Autonomia Erkidegoko sektore publikoa osatzen duten erakundeetako bakoitzari dagozkion aurrekontuek osatzen dituzte Euskal Autonomia Erkidegoko Aurrekontu Orokorrak:

Aurrekontu Orokorrak Eusko Legebiltzarrak emandako lege baten bidez onartzen dira.

Euskal Autonomia Erkidegoko sektore publikoa osatzen duten erakundeetako bakoitzari dagozkion aurrekontuek osatzen dituzte Euskal Autonomia Erkidegoko Aurrekontu Orokorrak:

- a) Autonomia-erkidegoko Administrazioren aurrekontua.

- b) Organismo autonomoen aurrekontuak.

- c) Zuzenbide pribatuko ente publikoen aurrekontuak.

- d) Sozietate publikoen aurrekontuak.

- e) Autonomia-erkidegoko sektore publikoko fundazioen aurrekontuak.

- f) Autonomia-erkidegoko sektore publikoko partzuergoen aurrekontuak.

Administrazio Orokorraren, organismo autonomoen eta sektore publikoko partzuergoen aurrekontuetan gastuen eta sarreren egoerak jasotzen dira, eta irizpide hirukoitz honen arabera sailkatzen dira:

- Irizpide funtzionala, programekin batera, zeina gastuen xedea zehazteko baita.

- Irizpide organikoa, zeina dirua zein erakundek gastatuko duen adierazteko baita.

- Irizpide ekonomikoa, zeina dirua zertan gastatuko den zehazteko baita.(G/S)

Zuzenbide pribatuko erakunde publikoen, sozietate publikoen eta sektore publikoko fundazioen mota guztietako jarduerak Aurrekontuetan jasotzen dira. Aurrekontuak gerorako aldaketaren konpromisoen egoerarekin osatzen dira.

Bestalde, memoria bat ere aurkezten da, eta informazio gehigarri gisa aurreikusitako urteko kontuak: aurrekontu-ekitaldiaren amaierako balantzea, galdu-irabazien Kontua eta Efektibo Fluxuen Egoera-Orria.

Azken aldaketako data: