Gizarte jakintza»Gizarte gaiak

Estatua eta politika fiskala

Estatua edo sektore publikoa agente

ekonomiko bat da. Saltzeko ez diren zerbitzuak

ekoiztu (osasuna, hezkuntza etab.) eta

errenta eta aberastasun nazionalak birbanatzeko

eragiketak egiten ditu, besteak

beste, bekak eta diru laguntzak eman, babesgabeentzako

laguntzak... Bi jarduera bi

horiek, agente ekonomikoa denez, estatuaren

ezaugarri nagusiak.

Estatua, beraz, ez da sistema ekonomikoko

beste eragileak bezalakoa, ekonomia

nazionala zuzentzen du eta. Eginkizun

horri politika makroekonomikoaren helburu

batzuk atxiki zaizkio XX. mendean, besteak

beste, enplegu osoa, prezioen egonkortasuna

eta ordainketa balantzaren oreka bilatzea.

Alabaina, sektore publikoaren funtzio

ekonomikoak kolokan jartzen hasi dira

azken hamarkadetan.Sektore publikoak bere plan ekonomikoa

diseinatzen du, jarritako helburuak

bete beharrez. Aurrekontuak jasotzen du

plan hori, azken finean berak mugatzen

baitu xedeak betetzen noraino helduko den.

Sektore publikoak gastuak izango dituenez,

diru sarrerak ere zehaztu behar ditu plan

ekonomikoan. Dakigunez, zergak edo beharturiko

ordainketak dira estatuaren diru

sarrera nagusiak eta, batik bat, familiek zein

enpresek ordaintzen dituzte. Administrazioaren

lana da zergak biltzea.

Gastu eta diru sarrera publikoak ezagutu

nahi baditugu, aurrekontuari begiratu

beharko diogu. Dena dela, horren aurretik,

ikus dezagun pentsamendu ekonomikoaren

eskola nagusiek estatuaren eskuhartze

ekonomikoari buruz nolako iritziak

plazaratu dituzten.

Estatuaren esku-hartzeari buruz pentsamendu ekonomikoaren eskola nagusiek dituzten iritziak

Pentsamendu ekonomikoaren joera nagusiak

XVIII. mendean hasi ziren gai honen

gaineko iritziak plazaratzen. Gogoan

izan behar da iritziok, normalean, merkatuari

eta merkatuaren funtzionamenduari

buruz duten ikuspegiari daudela loturik.

Merkantilistek ziotenari jarraiki (ikus

Pentsamendu Ekonomikoa), estatuak merkataritza

eta industria sustatu behar ditu.

Ondorengo ikuspegi klasikoak, ordea,

Adam Smith bozeramaile zuela, oso toki

txikia uzten zion sektore publikoari ekonomian

jardun zezan. Analisia lehia perfektuaren

kontzeptuetan oinarritzen zutenez,

uste zuten merkatuak berak erregulatu behar

zuela ekonomia. Ikuspegi honetatik,

estatuak, berez, faktore exogenotzat hartuta,ez du esku hartu behar, ekimen pribatuarentzat,

berezko izaera dela kausa, errentagarriak

ez diren sektoreetan salbu.

Joera horretako autoreek eragin handia

izan zuten beren garaian, hainbeste non

XIX. mendean laissez faire doktrina agertu

baitzen, estatuak ez duela merkatua arautu

edo kontrolatu behar dioena, aitzitik, sektore

pribatua bere erara utzi behar dela,

horrela gizartearen interesa hobeto zerbitzatu

beharrez.

Nolanahi ere, egon da kontrako iritzirik,

ongizatearen ekonomia delakoa defendatzen

zuten autoreen aldetik hain zuzen

ere. Keynesiarrak ditugu ororen buru.

Haien abiaburua merkatuko hutsegiteak

dira, uste baitzuten akats horiek erakustendutela badirela prezio sistemak egokiro

konpondu ezin duen problemarik. Gisa

horretara, estatuak ekonomian esku hartuz

konpontzea proposatzen zuten. Batez ere

1950eko eta 1960ko hamarraldietan egin

zituzten proposamenok, beraz, estatuari

ahalmen handia onartu zitzaionean ondasun

eta zerbitzu publikoez hornitzeko eta

birbanatzeko politikak antolatzeko. Nolabait

esateko, orduan, estatua herritarren ongizatea

zaintzen zuen goiko izaki ongile bihurtu

zen.

Hirugarren ikuspegi baten arabera,

agente pribatuek mozkinak lortuko badituzte,

beharrezkoa da estatuak esku hartzea,

osterantzean, mozkinek denboran zehar

behera egiteko joera dute-eta. Autore

hauek aurreko ikuspegi biak kritikatzen

dituzte, noski. Batzuen irudiko, estatuak bi

funtzio nagusi ditu ekonomia kapitalistan,

bata, pilaketa, eta bestea, sistema zilegiztatzea.

Funtzio horien bidez ekimen pribatuaren

kostuak gutxitzea lortu behar du,

eta, bestalde, gizartearen adostasuna bilatu,

mozkinak esku pribatuetara heltzen

direlarik, kostuen banaketa soziala izan

dadin.

Aurrekoaren kontra azken hamarraldietan

hedatu den beste joera batek (Chicagoko

Eskola), Milton Friedman buru duela,

kolokan jartzen du estatuak ekonomian

esku-hartzea, uste izanez sektore publikoak

merkatuak baino eragin txikiagoa duela eta

eragiten omen dituen arazo instituzionalek

truke askatasuna eta sistema ekonomikoaren

eraginkortasuna mugatzen dutela.

Autore hauen irudiko, noski, merkatua askatasunaren

gailurra den bitartean, estatuaren

esku hartzea, askatasunaz oso bestera,

ez da giza banako burujabeen aurkako etengabeko

hertsapena baizik. Hori horrela,

enpresa publikoak pribatizatzearen alde

agertzen dira eta, oro har, sektore publikoa

mugatzea aldezten dute, merkatuko ekonomia

askearen amoreagatik.

Proposamen horiek Estatu Batuetako eta

Erresuma Batuko gobernu kontserbadoreekgauzatu zituzten laurogeiko hamarraldian,

eta handik hedatu dira mendebaldeko estatu

askotara, harik eta ikuspegi nagusi egin

arte. Haatik, gobernu horiek ez diote ekonomian

esku hartzeari utzi, baina gastu

sozialak murriztu eta militarrak handitu dituzte,

horrela hezurmamituz beren estrategia

aldaketa. Horregatik, zenbait autorek,

liberalismo ekonomiko baino areago,

keynesianismo atzerakoi deritzete Estatu

Batuetako politika ekonomiko horiei.

Gaur egungo uste nagusia da sektore

publikoaren esku hartzeak arazorik larrienak

arindu litzakeela, baina inolaz ere

ez guztiz konpondu arte. Hartara, estatuak

lan egin behar du enpleguari atxikitzeko,

pobrezia txikitzeko eta errenta birbanatzeko.

Enpresa pribatuak, horregatik, ekonomian

eginkizunik handiena izan behar du.

Halatan, estatuaren funtzioak izan behar

duen neurriarekin dute oraingo eztabaidarik

sakonenek zerikusia.

Estatua ondasun eta zerbitzuen hornitzaile

Gaur egungo merkatu ekonomietan

oharturik daude merkatuak bakarrik ezin

dituela funtzio ekonomiko guztiak bete eta,

hortaz, beharrezkoa dela estatuak merkatuaren

alderdi batzuk zuzendu, bideratu eta

osatzea. Zenbait ondasun publikoz hornitzeko

ardura ere hartu ohi du bere gain.

Ikus dezagun, zein diren ondasun horien

ezaugarriak.

Ondasun publikoak

Erakunde publikoek arrazoi desberdinak

direla kausa hornitzen dituztenak. Bi

mota daude: ondasun sozialak eta lehentasunezkoak.

Ondasun sozial garbiak

Ondasun hauek bi ezaugarri dituzte: ez

dira lehiakorrak eta prezioen bidez ezin da

haien kontsumotik inor baztertu; hor ditugu,

besteak beste, eskualdeko errepideak,

bideak, parkeak, liburutegi publikoak, armada

eta abar. Bi ezaugarri horiengatik

merkatua ez da gai eraginkorra izateko.

Nabaria denez, ondasun pribatuen kontrako

ezaugarriak dituzte, zeren pribatuen kontsumoan

lehia baitago, batek kontsumitzen

duena beste batek ezin duenez, eta prezioen

bidez baztertzen baitute, erosi ahal duenak

erosten duenez.

Lehentasunezko ondasunak

Ondasun hauek lehiakorrak dira kontsumoaren

esparruan, eta baztergarriak izan

daitezke merkatuko eskariak ezarritako

mugen arabera; baina muga guztien gainetik,

estatuak askatasunez eskaintzen ditu

bere aurrekontuaren bidez. Esate baterako,horietarikoak dira osasun publikoa, hezkuntza

publikoa, museo publikoak, liburutegiak,

erakunde publikoek antolaturiko

musika jaialdiak...

Ondasun jakin bat publikoa edo pribatua

den zehazteko, gehienetan, ez zaie berezko

ezaugarriei begiratu behar, ondasunaren

inguruari baino, ezen pribatu edo publiko

izatea inguruaren, sistema ekonomikoaren,

gizartearen araberakoa da, eta, orobat,

faktore askok eta askotarikoek mugatzen

dute.

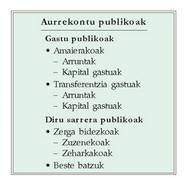

Estatuaren plan ekonomikoa: aurrekontua

Sektore publikoaren aurrekontuak

kontabilitatearen erara adierazten du ogasun

publikoaren aldi baterako plan ekonomikoa.

Horrela, estatuak egin nahi dituen

gastuen gaineko aurreikuspenak biltzen

ditu, eta hasieran, behintzat, derrigo-

Zergen kontzeptua eta sailkapena

Kontzeptua

Kontzeptua ez da beti bera izan. Hala

ere, zerga zer den honela definitzea dago:

Betebeharra, hertsapenezkoa da, hots,

zigorturik dago ez betetzea.

Ez du kontraprestaziorik.

Balio ekonomikoak, dirua normalean,

igortzen zaizkio estatuari edo haren menpeko

erakundeei.

Subjektu ekonomiko batek ordaintzen

du (herritar batek, familiak, enpresarioak,

kontsumitzaileak etab.), subjektu pasibo

izena duenak.

Legezko arau batek ezartzen du. Subjektu aktibo batek (Estatuak, autonomia

erkidegoak, udalak) ezartzen du

zerga, eta era autoritario batez edo bere aldetik

bakarrik ezartzen ditu baldintzak.

Gisa horretara, azpimarratu behar dugu

zergek ezaugarririk behinenekotzat dutela

nahitaezkoak izatea edo kontraprestaziorik

ez ematea.

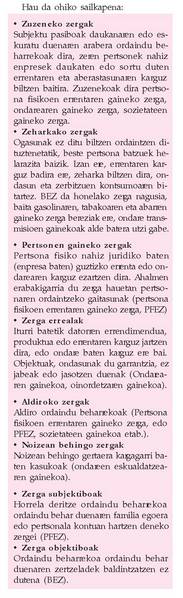

Zergen sailkapena

Zergen deskribapen laburra

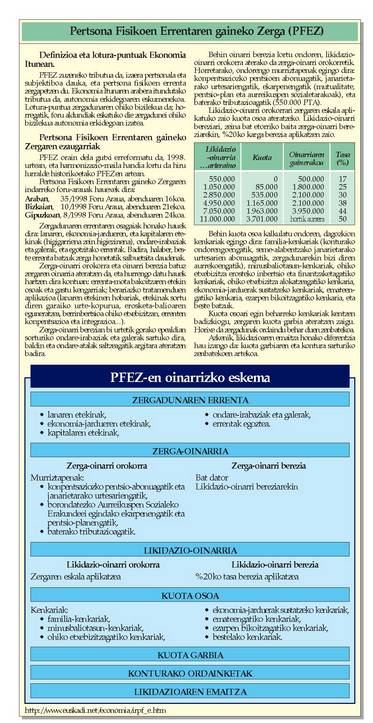

Pertsona fisikoen errentaren gaineko

zerga

Izenak berak dioenez, subjektuen ahalmen

ekonomikoa kargatzen du, urtebetean

eskuratutako sarrera mota guztiak kontuan

hartuz. Baina salbuespen batzuk ere hartzen

ditu bere baitan (zerga ordaintzeko

beharrik ez), ordaindu behar duen pertsonaren

egoerari kontu eginik. Errenta garbia

kargatzen da, hau da, sarrerak lortzeko

egindako gastuak kendu ondokoa.

Zerga hau, beraz, zuzenekoa, pertsonala,

subjektiboa, aldirokoa eta progresiboa

(edo aurreranzkoa) da. Ekonomia garatuetan,

sektore publikoaren baliabide iturririk

garrantzitsuenetariko bat da.Norberaren ondarearen gaineko zerga

Pertsonak daukan ondarearen balio

garbiaren gaineko zerga da. Zuzenekoa,

pertsonala, subjektiboa, aldirokoa da, eta

PFEZren osagarria. Orokorra ere bada, pertsonaren

jabetza osoari dagokiolako.

Gaur egun ez du diru asko biltzen, baina

ez zaio horregatik garrantzirik kentzen, zerga

nagusien gestioari laguntzen dionez gero.Oinordetzen eta dohaintzen gaineko

zerga

Doako jabetza eskualdatzeak kargatzen

ditu, jabearen heriotzagatiko jarauntsiak edo

emaitzak nahiz bizirik daudenen artekoak.

Zuzenekoa, pertsonala, subjektiboa, eta noizean

behingoa da, eta ondareari lotua dago.

Aurreranzko karga du, bai jarauntsiaren

edo emaitzaren zenbatekoaren arabera, bai

jaraunsle (oinordeko) edo hartzailearen eta

eragile edo emailearen arteko ahaidetasun

graduaren arabera. Errentaren gaineko zerga

osatzen du, batez ere, administrazioari

jabetza kontrolatzeko laguntza emanez,

baina gaur egun garrantzi eskasa du.

Sozietateen mozkinen gaineko zerga

Sozietateen edo enpresen mozkin garbia

kargatzen du, alegia, enpresaren errenta

osoa, pertsona fisikoen errenten gaineko

zergaren irizpide berdinez egin ere.

Zuzena, subjektiboa, pertsonala eta aldirokoa

da. Pertsona juridikoei dagokie (sozietate

edo enpresei).Kontsumoaren gaineko zerga orokorrak

Ondasun eta zerbitzu guztien kontsumoa

kargatzen dute, salmenta gertatzen den

unean bertan. Zeharka grabatzen dute, noizean

behingo erara eta objektibotasunez,

ez baitute ondasunak kontsumituko dituen

pertsonaren egoera aintzat hartzen. Zerga

kontsumitzaileak ordaintzen duen prezioaren

barruan dago sarturik.Garrantzitsuena BEZ da, gaur egun, hau

da, balio erantsiaren gaineko zerga. Enpresarioek

eta profesionalek emandako ondasunak

eta zerbitzuak kargatzen ditu, baita

inportazioak ere, egiten dituenaren egoera

aintzat hartu gabe.

Fase anitzekoa zerga da, urjauzien antzera,

produktua egiteko fase guztietan eta

salmentan kargatzen baita, eta aldi berean

produktuari balioa eransten zaio. Fase batzuen

adibidea ematearren, gogora ditzagun

hauek: burdina eta altzairua erostea, altzairuaren

ijeztea, makina-erreminta egitea, eta,

azkenik, produktua bera saltzea.

Kontsumo espezifikoen gaineko zergak

Kontsumoaren gaineko karga orokorrei

gaineratzen zaizkie, eta produktu jakin batzuen

nolabaiteko gainkarga daira (tabakoa,

alkohola, gasolina etab.). Xede desberdinak

izan ditzakete, kasuan kasukoa, kostuak

banatzea, kontsumoa zigortzea edo ordaintzeko

ahalmen handiak kargatzea.

Zuzenak, errealak eta objektiboak, noizean

behingoak dira, eta ondasun batzuk

bereziki hautatzen dituzte diru gehiago biltzearren,

merkatua berrantolatzearren edo

kostu sozialak birbanatzearren.

Kanpoko merkataritzaren gaineko zergak

edo arantzelak

Arantzelek estatuen mugak zeharkatzen

dituzten merkantziak kargatzen dituzte,

batetik, dirua lortzeko, bestetik, estatuko

ekoizpena babesteko. Zergok zeharka kargatzen

dute kontsumoa, eta errealak, objektiboak,

noizean behingoak dira, zeharkako

zerga guztien antzera.

Ondare eskualdatzeen gaineko zergak

Nolabaiteko ordainketaz egiten den eskualdatzeak

kargatzen ditu, alegia, salmenta

prezio batez edo ondasun nahiz eskubideen

truke bidez egiten direnak. Salerosketako

balioa hartzen du erreferentzia moduan,

ondare gordina beste izenez. Gai asko izan

daitezke: akzioak, etxebizitza, arte lanak

etab. Zerga heterogeneoak dira, adibidez,

ondare eskualdatzearen gainekoa, sozietate

eragiketen eta egintza juridiko dokumentatuen

gainekoa, bestela esanda, etxe bat

erostean egiten dugun jabetza eskrituragatik

ordaintzen duguna.

Beraz, zeharka kargatzen du, eta ordaindu

beharrekoa zehazterakoan ez da kontuan

hartzen subjektuaren famili egoera edo

pertsonalik.

Ondasun higiezinen gaineko zergak

Aktibo batzuk kargatzen dituzte, gainean

izan ditzaketen bestelako kargak edo

zorrak aintzat hartu gabe. Partzialak direnez,

ez dute pertsona batek eduki dezakeen

ondare guztia kargatzen, higiezinak baizik

(etxebizitza, lonjak...). Errealak dira,

aktibo jakin bat kargatzen baitute, eta objektiboak

dira.

Iruzur fiskala

Zergadun batzuek errenta edo aberastasunagatik

administrazioari ordaindu beharreko

zergak ez ordaintzearen ondorioa da.

Hortaz, norberak daukan aberastasuna administrazioari

aitortzeko eta parte bat emateko

eginbeharra ez betetzea da, eta, era

honetan, errenta ezkutatzea da. Iruzur hau,

noski, presente egon da administrazio publikoek

herritarrei zergak jartzen hasi zirenetik,

herritarrak, banaka edo taldeka, gaitzi

baitzaizkio baliabide horiek emateari.

Nolanahi ere, gizarte, kultura eta politika

egoerek estatuetan antzematen diren iruzur

maila desberdinak baldintzatu dituzte.

Iruzur fiskalak modu desberdinak hartzen

ditu bere baitan:

Zerga ihesa: diru sarrerak ezkutatzea

edo ondare gehikuntzak ez aitortzea.

Zerga kenkari faltsuak, fakturak

edo antzekoak faltsutuz.

Zerga itzurpena: arauak egin direnean

eman zaizkien helburuez besteko

helburuetarako erabiltzea, hau da, arauak

bortxatzea, eta arauek aurreikusi gabeko

egoera batez baliatzea.

Zerga ihesa eta itzurpena garatu eta

sofistikatu dira sare iruzurgileen bidez.

Enpresen eta lege aholkularitzen arteko antolamenduak

izaten dira. Izan ere, iruzur

fiskala batez ere enpresen eta profesionalen

artean gertatzen da, zeren beren diru

sarrera motagatik eta eragiketen opakotasunagatik

errazago egiten baitute errenta

kontrolatuagoak dituztenek baino, adibidez,

nominatik kobratzen duten soldatapekoen

kasuan bezala.

Gainera, iruzur fiskalaren ondorioek

politika publikoei eragiten diete eta ondasunak

birbanatzeko politika oztopatu. Hala,

gogoan izan behar dugu iruzurrak laguntza

sozialak emateko ahalmena murrizten

duela (bekak, babes ofizialeko etxebizitzak,

diru laguntzak...), eta iruzurra egiten duten

pertsona nahiz sozietateei aukera ematen

diela laguntza horiez baliatzeko, beren ondarea

ezkutatu dutenez gero. Horiek horrela,

iruzurgileek beren ahalmen ekonomikoen

araberako partea ez emateaz gainera,

gastua handitzen dute beste arlo batzuetan,

eta kalte egiten diote administrazioaren

finantza ahalmenari, eta horrek

gastu publikoa emendatu nahi bada, zor publikoa

handitzen du.

Defizit publikoa

Defizit publikoa sortzen da diru sarreren

eta gastu publikoen arteko alde negatiboa

denean, hots, administrazio publikoen

gastuek sarrerak gainditzen dituztenean.

Horregatik, administrazioaren finantzatzeko

beharra dela esan ohi da.

Bi osagai ditu, defizit estrukturala eta

defizit ziklikoa.

Defizit estrukturala honelaxe definitzen

da: ekonomiak bere hazkunde bidean

ahalik eta ekoizpen faktore gehien erabiliko

balitu, lan eta kapital osoa, eta etenik

gabe erabili ere, orduan egongo litzatekeen

defizita estrukturala litzateke.

Defizit ziklikoak zerikusia du ziklo

ekonomikoarekin. Zikloaren hedaldian diru

sarrerak gehitzen dira eta langabeziaren

gastuak gutxitu (diru laguntzak, prestazioak...);

beheraldian kontrakoa gertatzen da.

Beraz egonkortzaile automatikoek defizitari

eragiten diote, zikloaren norabidearen

ondorioz.

Lehen mailako defizita, edo interesik

gabea, guztizko defizitari zor publikoaren

interesak kentzen dizkiona da. Gobernuak

bere politika ekonomikoan daukan jokatzeko

aldea neurtzeko erabiltzen da. Baliokidea

du kutxa defizit ez finantzarioa,

hau da, eragiketa errealen (edo ez finantzarioen)

ordainketetatik sarreretara dagoen

aldea. Ogasun Publikoak banku zentralean

(Espainiako Bankuan) duen kontu korrontearen

aldaketak islatzen ditu.

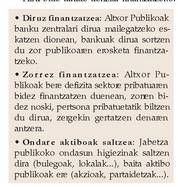

Hiru bide daude defizita finantzatzeko:

Ongizatezko gizartearen krisi fiskala

Estatuaren eginkizuna txikia izan zen

XX. mendearen bigarren hamarraldia arte.

Aldaketa Errusiako iraultzarekin heldu zen

(1917), estatua jarduera ekonomiko osoa

kontrolatzen hasi zenez geroztik. Gainera,

estatu kapitalistetan 1930eko hamarraldian

gertatu zen depresioa halakoa izan zen non

jarduera ekonomikoa pizten lagunduko

zuten politikak bultzatu baitzituzten gobernuek.

Bigarren Mundu gerraren ondorioz,

industri estatuek koloniak galdurik eta herritarrek

aho batez gizarte segurantza eskaturik,

norabidea aldatu eta sektore publikoa

hazi egin zen. Baina 1970eko hamarraldian

bide hori kolokan jarri zen, eta halaxe dirau,

mendearen amaiera arte.

1960tik 1995 arteko 35 urteetan bikoiztu

egin da industria estatuetako sektore

publikoa. Ekonomia Lankidetza eta Garapeneko

Erakundeko (ELGE, edo OCDE)

gastu publikoaren batez bestekoak barne

produktu gordinaren (BPG) %36 gainditu

zuen 1995ean. Baina gehikuntza horrekin

batera ez da parekorik gertatu zerga bilketan.

Gastu publikoak %11 egin zuen gora

BPGrekiko, eta 1960ko hamarraldiko %30

etik 1985eko %41era heldu zen. Aldi berean

diru sarrera arruntak, hau da, zuzeneko

eta zeharkako zergak gehi gizarte segurantzako

kotizazioak, %8 igo ziren bakarrik,

%28tik 36ra hain zuzen. Horrenbestez, defizit

publikoa BPGrekiko %0,2tik 3,6ra igaro

zen.

Labur beharrez, datuok erakusten dutenez,

sektore publikoak ekonomia garatuetan

zenbat eta gehiago esku hartu duen,

hainbat eta gehiago okertu dira kontu publikoak.

Beraz defizit publikoak BPGrekiko hartu

duen gehiegizko pisuak eragin du estatuaren

krisi fiskala. Nahiz eta 1970eko hamarraldiaren

amaieran gertatu den, atzeraldi

ekonomikoa bete-betean zegoelarik, kausak

hazkunde ekonomikoaren aurreko aldian

daude sustraiturik. Ordu arte, indarrean

zegoen eredu keynesiarrari jarraiki, iritzia

zen defizit publikoak eragin onuragarria

zuela, eskaria, ekoizpena, errentak eta

enplegua sustatzen zituelakoan. Ikusten

denez, gerora agertuko ziren ondorio negatiboak

ez zituzten garrantzitsutzat jotzen.

Baina 1970eko hamarraldian azaldu ziren

ondorioek prezioen gorakada eta ordainketa

balantzako desorekak eragin zituzten,

defizit publikoaz besteko eragilerik bazegoen

ere.Hamarraldi horren amaieratik aurrera

mendebaldeko politika ekonomikoak aldatu

ziren, neoliberalismoaren ikuspegia nagusitu

zenez geroztik. Inflazioa eta defizit

publikoa kontrolatzea zen orduko helburua,

enplegua babesteko politikak alboraturik.

Defizita kontrolatu beharrez, gastu publikoaren

hazkundea gelditu eta presio fiskala

arindu zen, sektore publikoak ekonomia

zentraletako zuen pisua txikitzeko xedearekin,

oroz gain politika sozialaren kaltetan.

Estrategia horrek biziki eragin dio ongizatezko

gizarteari, haren ezaugarrik behinenak

BPGrekiko gastu handia eta sektore

publikoa ekonomian pisutsua izatea direnez

gero.

Politika liberalek, defizit publikoa txikiagotu

behar dela-eta, ongizatezko gizarteari

eta sektore publikoaren eginkizunari

esetsi diete, eta horrela bultzatu dituzte

enpresa eta zerbitzu publikoak eta asistentziazkoak

pribatizatzeko politikak. Estatuaren

interbentzionismoa gutxitu edo

ezabatzeko, monopolio publikoak deuseztatu

dituzte eta arauak kendu, lan merkatuan

gertatu den bezala. Haatik, benetan,

gastu sozialak gutxitu ahala, gehitu egin

dituzte defentsakoak, ordena publikokoak

eta administrazioaren zerbitzu orokorretakoak.

Zernahi gisaz, 1980 eta 1990ko hamarraldian,

ideia horiek nagusitu dira hala

teorian nola praktikan erdialdeko estatuetako

gobernu kontserbadore gehienen

politiketan.

Labur esanda, neoliberalismoa gastu

publikoaren gehikuntzak eta iruzur fiskalak

eragindako krisiaz baliatu da errenta

birbanatzeko modua kapitalaren jabeentzat

onuragarria izan dadin, baina ez dio iruzur

fiskalari behar bezala aurre egin. Horren

ondorioz, gero eta egoera txarragoan

utzi ditu gizarteko sektorerik ahulenak,

langabetuak esate baterako, eta, horrela,

asko hazi dira pobrezia eta bazterketa soziala.

Politika fiskalaren tresnak

Politika fiskala zer den definitzeko zeinahi

gobernuk lehentasunezkotzat jotzen

dituen politika ekonomikoaren helburuak

betetzeko eragin ditzakeen jardun askeen

edo aukerakoen multzoa direla esango

dugu. Gobernuek, helburu horiek direla-eta,

aldaketak egiten dituzte sarrera eta gastu

publikoen programetan.

Horretara, nabaria denez, politika fiskalaren

tresna nagusia sarrera eta gastu publikoetan

aldaketak egitea da, batez ere

zergei dagokienez, jarduera ekonomikoan

nolabaiteko aldaketa eragin aldera. Adibidez,

Eskari Erantsiak (ikus Kontabilitate

Nazionala) handitu nahi izanez gero, bide

batzuk ditu eskueran, besteak beste, gastu

publikoa zergak, edota enpresen mozkinen

gaineko zergak gutxitzea. Zergak gutxituz

errenta pertsonal erabilgarria handitzen

denez, kontsumoa indartuta suertatzen da,

eta horren ondorioz, baita eskari agregatua

ere. Enpresen gaineko zergak gutxitzea inbertsioak

sustatzeko modu bat da.

Gastu publikoa eskari agregatuaren

osagaietariko bat da eta, jakina denez, gobernuen

politika ekonomikoaren menpean

dago. Gastu publikoa aldatzen denean,

errenta handitu egiten da, baina ez proportzio

berean, handiago batean baizik, gastu

publikoak kontsumoaren katea handitzea

eragiten duelako. Gehikuntzaren guztizkoa

kontsumitzeko joera marjinalaren araberakoa

izango da, alegia, herritarrek eskuratu

duten dirutik, aurrezkira beharrean, kontsumora

bideratzen duten kopuruak baldintzaturik.

Marjinala denez, proportzio bat

baizik ez du neurtzen: eskuratutako gehigarrizko

diru bakoitzeko egin den kontsumoarena.

Hortaz, gastu publikoak errenta nazionala

igoarazten du, norbaitek gastuaren

ondorio ekonomikoak jasotzen baititu; esate baterako, administrazioak eraikin bat

erosten badu, norbaiti ordainduko dio. Diru

sarrera egiten duenak aukeran du aurreztea

edo gastatzea (guztia edo zerbait). Kontsumitzen

duen partetik bere errenta aterako

du beste batek, ekoizkina edo zerbitzua

eman dionak noski, eta horrela, ondoz

ondo, kate batean mugituko da kontsumoa.

esate baterako, administrazioak eraikin bat

erosten badu, norbaiti ordainduko dio. Diru

sarrera egiten duenak aukeran du aurreztea

edo gastatzea (guztia edo zerbait). Kontsumitzen

duen partetik bere errenta aterako

du beste batek, ekoizkina edo zerbitzua

eman dionak noski, eta horrela, ondoz

ondo, kate batean mugituko da kontsumoa.

Kate efektu horregatik esaten da gastu publikoa

errentaren biderkatzailea dela. Gaitasun

biderkatzailea da, hain justu, gastu

publikoa politika ekonomikoaren tresna

garrantzitsu egiten duena, ekoizpenari eta

errentari eragiteko xedea izanez gero.

Nolanahi ere, autore batzuek zalantzan

jartzen dute tresna horrek eskari agregatua

eta errenta sustatzeko omen duen eragingarritasuna.

Zenbait faktorek gastu publikoaren

eragin biderkatzailea ahultzen

dute, baita konpentsazioz erabat ezabatu

ere. Hala bada, ekonomiak baldintza batzuk

bete behar ditu gastu publikoa jarduera

ekonomikoaren indargarri izango bada,

besteak beste:

Erabiltzen ez den zenbait baliabide eduki

behar da eskueran.

Kontsumitzeko joera marjinalak errenta

handitzen den bitartean iraun behar du.

Aldi berean, zergak eta kotizazioak ez

dira gehitu behar.

Transferentziak, diru laguntzak

ez dira

gutxitu behar. Kontsumoaren igoera ondasun nazionalak

eskuratzera bideratu behar da.

Gastu publikoa zor publikoak finantzatu

behar du.

Gastu publikoaren eragina mugatzen

duten faktoreen arteko batzuk, nolabaiteko

eduki fiskala dutenak, erantzun automatikoak

dira, hau da, ez dituzte gobernuek

bultzatzen, ezbada ere jarduera ekonomikoaren

ibileran gertatzen diren aldaketek

eragiten dituzte. Egonkortzaile automatiko

izena dute.

Jarduera ekonomikoa hazten ari delarik,

zergetatik bildutakoa ere igotzea da

egonkortzaile automatiko azpimarragarrienetariko

bat, gobernuak zergetan ezertxo

ere aldatu ez arren, berez gertatzen dena.

Aitzitik, jarduerak behera egiten badu, zerga

bilketa ere behera joango da, eta horrela

arinduko da jardueraren beherakadak

eskariaren eta errentaren gainean duen eragin

negatiboa, automatikoki egonkortzeko

joera baitu.

Antzekoa da transferentziekin gertatzen

dena, bereziki lehen mailako premia sozialak

asetzen dituztenen kasuan. Adibidez,

ekoizpen jarduerak behera egin eta langabezia

igotzen denean, zerga gutxiago bilduko

dira, errenta ere behera joango baita.

Hala ere, langabeziagatiko prestazioak

emendatzen badira, politika horrek errentaren

beherakada arintzen lagunduko dueta, halaber, langabetuen eskariari eutsiko

dionez, errentaren igoera erraztuko du.

Beraz, izaera egonkortzailea dute.

Bestalde, zergak dira administrazio publikoen

diru sarrera nagusia, gastu publiko

gehienak finantzatzen dituztenak. Zuzeneko

zergek zuzenki txikiagotzen dute errenta

erabilgarria eta, hortaz, baita kontsumoa

ere. Gainera, kontsumoak behera egiten

duenean, errenta nazionala ere behera joaten

da, elkarren segidako fase kateatuetan

egin ere, baina beherakada hori, guztira,

zergen gehikuntzak hasieran eragindakoa

baino handiagoa izaten da. Horrenbestez,

argi dago zergek, gastu publikoak bezala,

eragin biderkatzailea duela, nahiz eta, gastu

publikoarena ez bezala, kasu honetan

negatiboa izan.

Gastuaren eta zergen izaera biderkatzaileak

erkatuz gero, nabaritzen da gastu publikoarena

zergena baino handiagoa dela,

ezen zergak gutxitzearen ondoriozko errenta

guztiak ez dira kontsumora bideratzen,

parte bat aurrezten delako.

Zergak gehitzen direnean, ekonomia,

oro har, uzkurtu egiten da; beraz, zerga aldaketek

ekonomian duten eragin globala

aztertzen badugu, harremanetan jarri behar

dugu gastu publikoak duen eragin ekonomiko

hedagarriarekin, zeren, esan dugun

bezala, gastu publikoaren parte handi bat

zergen bidez finantzatzen baita.