Gizarte jakintza»Gizarte gaiak

Enpresa

Enpresaren kontzeptua, helburuak eta funtzioak

Enpresa agente ekonomiko bat da.

Ondasunak eta zerbitzuak eraldatzeko funtzioa

du, kontsumitzeko gai edo inbertsio

ondasun gisa erabiliak izan daitezen. Enpresak

ekoizpen faktoreak kontratu eta ondasunak

modurik eraginkorrenaz ekoizteko

eta saltzeko antolatzen ditu. Baina enpresa

ez dago gainontzeko agente sozial eta ekonomikoetatik

aparte, haiei oso loturik baizik,

pertsona eta enpresa askorekin ibili

behar baitu harremanetan ekoizpena antolatzeko

nahiz produktuak merkaturatzeko.

Euskal Estatistika Erakundeak (EUSTAT)

honelaxe definitzen du: Edozein elkarte,

instituzio, erakunde, pertsona fisiko edo zeinahi

instituzio publiko edo pribatu, baldin

eta bere nortasun juridikoa badu, eta bere

ardura eta zuzendaritzapean leku batean

edo gehiagotan jarduerak egiten badira.

Enpresen helburuak

Helburu nagusia ahalik eta mozkin ekonomikorik

handiena lortzea da. Beraz, epe

labur eta ertaineko estrategiak bultzatzen

dituzte beren aktiboei eta jarduerei ahalik

eta etekinik handiena ateratzeko.

Azken hamarraldietan enpresek antolamendu

eta enpresa estrategia planifikatuak

lantzeko beharra sentitu dute, sektorean

duten kokapena ezagutzen eta nolako antolamendua

ezarri nahi duten erabakitzen

laguntzen baitiete. Horregatik, estrategiaren

definizioa aldatu da, eta hauxe da gaur egun

darabilguna: enpresaren funtsezko erabakiak

hartzeko eredua da, enpresaren egitekoak

eta helburuak eta horiexek lortzeko

funtsezko politikak eta planak erabakitzeko

eredua hain zuzen.

Enpresen funtzioak

Merkatuko enpresa orok funtzio nagusi

batzuk ditu, gutxienez, merkataritzakoa,

finantzetakoa, administraziokoa eta kontabilitatekoa,erosketa eta hornikuntzakoa

eta ekoizpen funtzioa; baina, langileak

kontratatzen baditu, ez da pertsona bakarrekoa

izango, eta orduan funtzio nagusi

bat gehiago izango du: giza baliabideetakoa.

Merkataritza funtzioa.

Enpresak merkatua ezagutzea du xede,

eta horretarako etengabe jardun behar du

bertan. Enpresak lehiatzaileen bilakaerari,

egungo bezeroei eta izan ditzakeenei begiratzen

die, hala nola eskain ditzakeen produktu

eta zerbitzu berriei edo eskaintzen

ari denen ordezkoak izan litezkeenei.

Ekoizpen funtzioa edo teknikoa.

Produktua lortzeko edo zerbitzua emateko

materialak eraldatu behar dituenez

gero, eragiketa fisiko jakin batzuk burutu

behar ditu. Ekoizpenaren gestioak ekoizpen

bideak ahalik eta modurik merkeenaz erabiltzea

du helburu. Gogora dezagun ekoizpen

bideak makinak, espazioak, instalazioak

eta edozein baliabide direla. Anglosaxoniarren

literaturaren eraginez, operatzeko

funtzioa ere deritza.

Finantza funtzioa.

Enpresak dirua eta kapitalak bildu behar

ditu bere altxortegiaren beharrak betetzeko,

ahalik eta preziorik merkeenean

bildu ere. Kapital soberakinik badu, ahalik

eta errendimendurik handiena lortzen ahaleginduko

da, baina segurtasunik handienarekin.

Administrazio eta kontabilitate

funtzioa.

Enpresak kapitalaren mugimenduak

erregistratu eta eragiketen emaitza kontrolatzen

du.

Erosketa funtzioa.

Ekoizpen prozesuan lantzen diren lehengaien

hornikuntzaz arduratu behar du,

kalitaterik handiena eta ahalik eta merkeen

lortzearren.

Giza baliabideetako funtzioa.

Enpresak langileak kontratu, orientatu

eta babestu behar ditu, segurtasun eta

garbitasunik handienaz lan egin dezaten.

Langileen prestakuntza eginbeharretariko

bat da.

Kanpoko ingurunea

Enpresak harreman estuak ditu bere

ingurunearekiko, enpresatik kanpo dauden

baldintza guztiak ulertuta halakotzat. Hori

dela kausa, enpresaren planak inguruneari

loturik daude, sistema ekonomiko jakin

baten barruko osagaietariko bat baita, eta,

jakina, estaltzen duen egitura ekonomikoak

haren jarduera baldintzatzen da. Esate baterako,

hainbat faktorek baldintzatzen dute

enpresaren funtzionamendua eta garapena,

besteak beste, finantziazio aukerak, azpiegiturek,

enpresen zerbitzuek, lehengaiek,

teknologiak..., beraz, enpresak kontu egin

behar die guztiei.

Ildo horretatik, enpresaren sistema sozio-ekonomikoko

erakundeek ere mugatzen

dute haren jarduera. Enpresaren jarduera

ukitzen duten legedi eta araudiek

zuzenki eragiten diete haren legezko estatusari

eta langileekin, beste enpresa eta

erakundeekin eta munduko gainerakoekin

dituen harremanei. Hartara, arlo batzuetakoak

dira gogoan izan beharreko arauok:

merkataritzako legedia, zibila, lanekoa,

administraziokoa, ingurumenekoa etab.

Laburtzearren esan dezagun, faktore

ekonomikoek eta gizarte, politika eta

kultura arlokoek baldintzatzen dutela enpresa,

egoitza dueneko tokikoek hain zuzen.

Bi maila bereizten dira ingurunetan:

Ingurune sozial orokorra: lurralde

berean kokaturiko enpresa guztiei dagokie.

Ingurune espezifikoa: enpresa bakoitzari

zuzenago eragiten diona. Enpresa

jakin baten ekoizpen prozesua baldintzatzen

duten faktoreak eta agenteak biltzen

dituenez gero, desberdina da kasuan-kasuan.

Adibidez, ingurune honetan bezeroak,

hornitzaileak lehiatzaileak etab. sartuko

ditugu.

Jakina, elkarrenganako eragina dago

ingurune eta enpresaren artean, enpresak

ere inguruneari eragiten baitio, ingurumena

dela, langilearen prestakuntza dela

Enpresa motak eta haien ezaugarriak

Enpresa mota desberdinak definitzen dira, kontuan hartzen diren ezaugarrien arabera.

Ondoko hauek dira sailkapenik arruntenak:

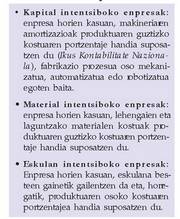

Kapital jabetzaren araberako sailkapena

a. Enpresa publikoak. Estatua da jabea, zeinahi administrazio delarik ere. Funtsezko ezaugarria

dute zuzenbide publikoko erakundeak (Estatu zentrala, erkidego autonomoa, diputazioa...)

jabeak eta gestoreak izatea. Batzuen helburua ez da mozkinak lortzea, interes orokorrekoak

izanik, beharrezkoak baitira Estatuak funtzionatzeko. Beste batzuk, ordea, merkataritza

enpresekin erka daitezke funtzionatzeko moduari dagokionez, ekonomia garatzeko beharrezkoak

dira eta. Izan ere, ekimen pribatua ustiatzen ausartzen ez den edo ezin duen

arrisku handiko arloak lantzen dituzte, adibidez, ikerkuntzako enpresen kasuan edo kapital

handiak behar dituztenak.. . Enpresa pribatuak. Banakakoak eta sozialak izan daitezke, jabetza mota eta gestio eskubidea

kontuan harturik:

b.1. Banakako enpresak: enpresa eratzeko modurik sinpleena da. Enpresari bakar batek

jartzen du kapitala, eta bere ondasunen kargutan hartzen du enpresak harturiko konpromisoen

erantzukizuna.. .2. Sozietateak:

b.2.1. Sozietate kolektiboa. Bazkide talde txiki batek osatuak. Bazkideek beren

ondasunen kargutan eta modu solidario batez hartzen dute hirugarrenekin egindako

zorren erantzukizuna. Familia enpresak eta enpresa txikiak izaten dira.. .2.2. Sozietate komandatarioa. Bi bazkide mota izan ditzake; bazkide batzuk sozietate

kolektiboetakoak bezalakoak izan daitezke; beste batzuk komandatarioak dira,

eta sozietateari beren ekarpena egitea da ardura bakarra, ezin baitute enpresako

zuzendaritzan parte hartu.. .2.3. Erantzukizun mugatuko sozietatea. Bazkideek ekarpenak eginez parte hartzen

dute, eta sozietatearen estatutuek ezartzen duten moduan bakarrik erantzun

behar dute hirugarrenen aurrean, sozietateari egindako ekarpenen kargutan.. .2.4. Sozietate anonimoa. Kapitala proportziozko parteetan edo akzioetan dago banaturik.

Bazkideek akzioak sal ditzakete gainontzekoen inolako kontrolik gabe.

Enpresak burtsan badihardu, bertan saltzea dago, eta eskubide batzuk ematen

dizkiete jabeei.. . Enpresa mistoak. Enpresa publikoak eta pribatuak fusionatuz sortzen dira, normalean,

enpresa publikoen egoera ekonomiko-finantzario txarragatik, estatuak dirua sartuz gero,

fusioaren bidez aurrera atera daitezke eta. Kasu honetan, administrazio publikoa akziodunetariko

bat da.. . Kooperatibak. Bazkideek lankidetzaren bidez lortu nahi dute mozkina. Kooperatiba mota

hauek daude:

d.1. Langileenak: langile talde batenak dira, eta beraien artean banatzen dira mozkinak.

Euskal Herrian tradizio sendoa dute, Gipuzkoan batez ere.. .2. Ekoizleenak: ekoizleak eskala ekonomiez baliatzeagatik eta negoziazio indarrak biltzeagatik

elkartzen dira. Kasu ezagun bat: ardo ekoizleen kooperatibak.. .3. Kontsumitzaileenak: bazkideak erosketa baldintza hobeak eta deskontuak lortzeko

elkartzen dira, adibidez, zenbait enpresetako langileen kooperatibetan bezala.

Enpresen tamainaren araberako sailkapena

Txikiak, ertainak, handiak, multinazionalak.

Ondoko parametroak har daitezke kontuan:

Ekoizpenaren balioa errenta nazionalarekin

erkaturik

Kapital eskrituratuaren balioa

Finantza ahalmena

Balio erantsia

Langileen kopurua

Etab.

Langileen kopurua da, hain justu, irizpiderik

erabilienetariko bat.

Horrela, sailkapen hau egiten da:

Artisau enpresa: langile 1etik 5era bitartekoa

Txikia: 6 langiletik 50era bitartekoa

Ertaina: 51 langiletik 500era bitartekoa

Handia: 500 langile baino gehiagokoa.

Dena dela, badaude maila bakoitzean

azpi sailkapenak egiteko beste kopuru tarte

batzuk.

Enpresako langileen kopuruak garrantzia

du lan harremanen ikuspegitik, zeren

eta, kopuruek hala eskaturik, enpresak beharturik

egon daitezke, adibidez, zerbitzu

medikoak eskaintzera, langileen ordezkarien

batzordeak eratzera etab.

Enpresa txiki eta ertainak (PYME) banakako

jabetzakoak, kolektiboak, komandatarioak

eta erantzukizun mugatukoak izaten

dira, izaera juridiko horrekin errazago

eratu eta gestionatzen direnez gero. Enpresa

handiek bestela jokatzen dute, sozietate anonimoen izaera hobesten dutenez, akzioak

eta obligazioak jaulkiz baliabideak errazago

lortzeko (ikus Balioen Merkatua).

anonimoen izaera hobesten dutenez, akzioak

eta obligazioak jaulkiz baliabideak errazago

lortzeko (ikus Balioen Merkatua).

Bestalde, multinazionalak ere sozietate

anonimoak izaten dira, baina estatu

batean baino gehiagotan bananduak, horrela

ahalik eta mozkin gehien erdiesteko

asmoarekin. Mozkinak lortzeko moduari bagagozkio,

argitu behar dugu talde ikuspegia

edo globala dutela, alegia, ez diotela

begiratzen tokian tokiko mozkinak lortzeko

aukerari. Oso kasu ezagunak dira Coca

Cola, Sony, Philips, Michelin, Dunlop-Pirelli,

Unilever eta abar luze bat.

Multinazionalak kanpoan sukurtsalak

zeuzkaten enpresa nazionalak ziren hastapenetan,

baina bilakatu egin dira eta hiru eraketa

mota izan dituzte, artean dirautenak:

Hasierakoa. Enpresak beste estatu

batean kokatzen dira jatorrizkoan ekoizten

dutena ekoizteko. Merkatu berri bat bereganatu

nahi dute edo, lehenagotik egonez

gero, ekoizpen kostuak merkeagotu nahi

dituzte bai eskulan merkeagoa erabiliz bai

merkantzien garraioa kenduz. Beraz, hauxe

da beste estatu batzuetan sukurtsalak jartzen

dituzten enpresen kasua.

Bigarrena. Enpresak beste estatu batean

kokatzen dira eta haietan kapitalak

bilatzen dituzte, baina kapital gehiena jatorrizko

estatutik mugitu gabe, hau da, sortetxean

geratzen da. Mota hau sozietate anonimoekin

batera hedatu da, eta sorburuko

eta xede-tokiko kapitalak konbinatzen ditu.

Multinazionalaren ekoizpenaren helburua

inbertsioa egin duen estatuan saltzea da

oraindik ere.

Hirugarrena. Egungoa da. Enpresak

ekoizpen jarduera nazioartean integratzen

du, ekoizpen lerroa alderik alde kontrolatuz

hain zuzen, lehengaietatik hasi eta

amaierako produkturaino. Modu horretan

nazioarteko izaera ematen dio ekoizpen

prozesuari, era desberdinak baliatuz, esate

baterako, produktuaren oinarrizko osagaiak

estatu batean ekoiztuz eta muntaia beste

batean eginez.

Hala eta guztiz ere, multinazional gehienek

artean argiro erakusten dute nongoak

diren (amerikarrak, japoniarrak, alemanak...),

sorburuko ekonomia nazionalari

sendo loturik jarraitzen baitute. Izatez,

sorburuko ekonomia nazionala izaten da

diru iturririk behinena eta, batik bat, kapitala

zentralizatzeko gunea.

Lehenengo multinazionalak 1880an eratu

ziren (petrolio, meategien eta elikagaien

inguruan), baina 1970etik 1980a arte izan

dute hedapenik handiena. Gaur egun, sektore

hauetan hedatzen ari dira: informatikan,

energia nuklearrean, petrolioan (hala bilaketan

nola ustiapenean), elektronikan, elikagai

industrietan, autoen arloan eta aeronautikan.

Jarduera ekonomikoen araberako sailkapena

Estatistikako Institutu Nazionalak (INE) jardueren sailkapen nazionala (CNAE) egin du, gaur egun administrazio publikoan erabiltzen dena. Institutuak sailkapenaren bidez ziurtatu nahi du sektore publikoko lan estatistikoak uniformeki egiten direla eta informazio egokiaz gauzatzen direla. Horregatik, ministerioetan erregistratzen diren datuek oinarrizko informazio iturria eskaintzen dute estatistikak egin ahal izateko, eta estatistika horiek oinarria ematen diete enpresa azterlanei eta, orobat, estatu mailako enpresen eta nazioartekoen arteko konparazioei.

Ekoizpen prozesuaren araberako sailkapena

Ekoizpen kontzeptuak maiz adiera bat

baino gehiago du. Adiera murriztuaz, gizarteak

behar dituen ondasun materialen

ekoizpenari dagokio, beraz, zerbitzuak

kanpoan geratzen dira (osasuna, hezkuntza,

merkataritza). Baina adiera zabalago

batez, enpresek edo erakundeek jarduera

ekonomiko-sozial bat gauzatzeko behar

dituzten funtzioei dagokie, alde batera utzirik

ekoizpen edo zerbitzu enpresa den.

Kasu honetan ekoizpen kontzeptuak

berdin onartzen ditu supermerkatu baten

jarduera edo autoak konpontzeko lantegiak,

hortzak zaintzeko klinikak, okindegiak eta

tresna elektrikoak egiteko fabrikak.

Ekoizpen motak

Aztertu diren kasu guztietan baliabide

batzuk agertu dira (makinak, espazioa, langileak,

informazioa, dirua...) zenbait produktu

edo zerbitzu bihurtzeko erabiltzen

direnak, nahiz eta eraldakuntza hori adreiluak

egitekoa bezain nabaria beti ez izan.

Hala ere, eraldaketa hor dago:

Supermerkatuak biltegian pilatutako

merkantziak eraldatzen ditu, jaso, apalategietan

kokatu eta bakoitzari bere prezioajartzen dionean, hau da, kontsumitzaileen

esku jartzen ditu.

Ospitalea ahalegintzen da heltzen

diren gaixoak pertsona osasuntsu bihurtzen

(batzuetan porrot egiten badu ere).

Hiria bizitzeko moduko toki eroso

bihurtzea da udalaren lana, eta lan hori egin

gabe, ziur aski, kaos hutsa litzateke.

Eta horrela bata bestearen atzetik: ekoizpen

sistema orotan baliabide batzuk, nolabaiteko

kostua dutenak, produktu edo

zerbitzu bihurtzen dira eraldakuntza baten

bidez. Dena batera, ekoizpen sistema

izenaz aipatuko dugu.

Ekoizpen sistemaren barruan, beharrezkoa

da sarrerak (baliabideak) irteeren

(produktuen) arabera zuzentzea, alegia,

sistema zuzendu edo gestionatu behar da.

Horregatik, kontrolen bat ezarri behar da

sarrerak eta irteera lotzeko: zuzendaritza

eta kontrol sistema. Produktu gehiegi ateratzen

badira, eskaria sobera gaindituz,

materialak eta lanorduak gutxitu beharko

dira, eta produktu akastunik badago, kalitatea

hobetu beharko da. Zuzendaritzak

etengabe balioetsi behar ditu emaitzak, inguruneko

informazioaren argitan: beharrak,

mugak, aukerak eta mehatxuak. Lanpostua,

edo ekoizpen lerroa, sarrera eta irteera dituena,

ekoizpen sistemaren oinarrizko unitatea

da.

Azken buruan, benetako ekoizpen sistema

bat grafikoki adieraz daiteke esanez

azpisistema batzuek osatzen dutela lanpostuek

edo ekoizpen lerroek, bakoitzak baliabide

sarrerak eta produktu edo zerbitzu

irteerak dituela, eta guztiak zuzendaritza eta

kontrol sistema batek gobernatzen dituela,

sistemaren gune desberdinetan hartu dituen

informazioen eta egoera datuen bidez.

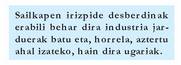

Faktoreen intentsitatearen araberako sailkapena

Sailkapen horrek berebiziko garrantzia

du zuzendaritzaren aurreikuspen azterlanetan

eta enpresa diagnostikoak egiterakoan.

Sailkapen horrek berebiziko garrantzia

du zuzendaritzaren aurreikuspen azterlanetan

eta enpresa diagnostikoak egiterakoan.

Ekoizturiko produktuaren arabera

Merkatuaren dinamismoaren arabera

Eskarian gertatzen diren gehikuntzei kasu eginez, eskari ugariko, eskari ertaineko eta eskari gutxiko sektoreak ditugu.

Ekoizpena eta enpresen kostuak

Merkatu ekonomietan enpresek eskaintzen

dituzte ondasunak eta zerbitzuak, eta

beraiek erabakitzen dute zer ekoiztu, zein

kopuru eta nola, hau da, zein teknologiaz

baliatu ekoizpen prozesua bideratzeko.

Ondoren kostu kontzeptua deskribatuko

dugu, kontuan harturik enpresen helburu

nagusia ahalik eta mozkinik handiena lortzea

dela eta, beren mozkina ateratzeko,

guztizko diru sarrerei (salmenten diru balioari)

ekoizpenaren guztizko kostuak kendu

behar zaizkiela.

Ekonomian, aukera kostua da oinarrizko

kostua. Merkantzia edo zerbitzu bat

ekoizteko baztertu den alternatibarik onenaren

balioa monetarioa da. Esan nahi baita,

aukeratu beharragatik eskuratuko ez den

diru sarrera dela aukera kostu hori. Ikus

dezagun adibide bat. Zinemara baldin bagoaz,

700 pezeta ordaindu beharko ditugu;

orduan, aukera kostua prezio bereko aldizkari

bat erostea izan daiteke, edo 700 pezetatan

bi bideo alokatzea.

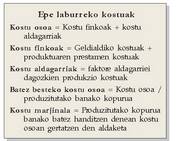

Ekoizpenari bagagozkio, denbora aukerak

mugatuko du ekoizpenaren eta kostuen

sailkapena. Epe laburreko denbora aukera

izan daiteke (urtebete baino laburragoa)

edo epe luzekoa (urtebete baino luzeagoa).

Aukera horien arabera, ekoizpen faktoreak

finkoak edo aldakorrak izango dira:Epe laburreko ekoizpenean: ekoizpen

faktore finkoak eta aldakorrak daude. Epe luzeko ekoizpenean: ekoizpen

faktore guztiak dira aldakorrak.

Sailkapen hau ekoizpenaren ikuspuntuan

oinarritzen da:

Ekoizpen faktore finkoak iraunkorrak

dira ekoizpen maila guztietan; erabilitako

faktore aldakorren kopurua, ordea, aldatu

egiten da, zuzenean baitaude ekoizpenaren

mende.

Hortaz, faktore finkoak daude epe laburreko

ekoizpenean eta, ekoizpena aldatu

nahi badugu, faktore aldakorren kopurua

aldatu behar dugu.

Guztizko produktua: faktore aldakorraren

maila desberdinekin lortzen den produktuaren

guztizko kopurua da, faktore

finko baten kopuru jakin batetik abiaturik

(makinak normalean).

Produktu marjinala: honen bidez

neurtzen da guztizko ekoizpena nola aldatzen

den faktore aldakor baten unitate bat

gehitzen denean.

Errendimendu beherakorren legea:

teknologia eta ekoizpen faktore guztienkopurua aldatzen ez badira, eta faktore aldakorraren

gehikuntza berdinak egiten badira,

une batetik aurrera, gero eta txikiagoak

izango dira ateratzen den guztizko

produktuaren gehikuntzak.

Lanaren batez besteko produktua:

lanaren ekoizkortasun izenaz ere ezagutzen

da. Guztizko produktua zati erabilitako

lan unitateak lortzen da, beraz, esan

dezakegu erabilitako lan unitate bakoitzeko

erdietsi den produktua dela (ikus Ekoizpena).

Epe laburreko kostuak

Guztizko kostua kostu finkoen eta

kostu aldakorren batuketa da, kostu finkoek

gelditasun kostuak eta ekoizpena

prestatzeko kostuak barne harturik. Kostu

aldakorrak enpresek bere ekoizpen jardunaz

sorrarazten dituzte eta faktore aldakorrei

daude atxikirik (langile emendioak

etab.).

Guztizko kostuaren batez bestekoa.

Guztizko kostuaren eta ekoizturiko

unitate kopuruaren arteko zatidura da.

Kostu marjinala. Honen bidez neurtzen

da guztizko kostua nola aldatzen den

ekoizturiko kopuruari unitate bat gehitzen

zaionean.

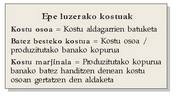

Epe luzeko kostuak

Guztizko kostua eta kostu aldakorra

berdinak dira, kostu finkorik ez dagoeta.

Batez besteko kostua. Guztizko kostuaren

eta ekoizturiko unitate kopuruaren

arteko zatidura da.

Kostu marjinala. Guztizko kostuaren

gehikuntza da, ekoizturiko kopuruari

unitate bat gehitzen zaionean gertatzen

dena. Eskalako ekonomien kontzeptuak

erlazio estua du kostuekin. Horregatik, bide

ematen digu enpresaren kostuen egoera

zein den zehatzago ezagutzeko. Ekoizpen

fasean, enpresak, epe luzeko batez besteko

kostuak gutxitzen ari delarik, ekoizpena

handitzen badu, txikitu egingo da produktuaren

unitate bakoitzeko kostua. Horretan

dautza, hain segur ere, eskala ekonomiak,

errendimendu hazkorrak izenaz

ere ezagutzen ditugunak.

Eskalako ekonomien kontzeptuak

erlazio estua du kostuekin. Horregatik, bide

ematen digu enpresaren kostuen egoera

zein den zehatzago ezagutzeko. Ekoizpen

fasean, enpresak, epe luzeko batez besteko

kostuak gutxitzen ari delarik, ekoizpena

handitzen badu, txikitu egingo da produktuaren

unitate bakoitzeko kostua. Horretan

dautza, hain segur ere, eskala ekonomiak,

errendimendu hazkorrak izenaz

ere ezagutzen ditugunak.

Eskala ekonomiak konstanteak dira

baldin eta epe luzeko batezbesteko kostuak

ere iraunkorrak badira. Esan nahi baita,

ekoizpenaren gehikuntza gertatzen da

baldin eta erabilitako faktoreak ere proportzio

berean gehitzen bada. Eskala errendimendu

konstante izenaz ere ezagutzen

ditugu.

Eskala desekonomiak epe luzeko batez

besteko kostuak gehituz doazenean gertatzen

dira, orduan, ekoizpena handitzen

bada, produktuaren unitate bakoitzeko kostuak

ere gehitzen baitira. Beherako errendimendua

izenaz ere ezagutzen ditugu.

Kostuen eta diru sarreren egitura ezagutu

ondoren, enpresek ekoizpenari

buruzko erabakiak hartzeko darabilten funtsezko

tresna bat deskribatzeari ekingo diogu,

errentagarritasun atalasea, lokagunea

eta estaldura gunea ere deritzana.

Atalaseak zehazten du zenbat unitate fisiko saldu behar diren mozkina lortzen

hasteko, edo guztizko diru sarrerak guztizko

kostuen gainetik egoteko, atalasetik

behera enpresak galerak izango dituelako;

adibidez, liburu denda batean, zenbat liburu

saldu behar diren mozkinak lortzen hasteko.

fisiko saldu behar diren mozkina lortzen

hasteko, edo guztizko diru sarrerak guztizko

kostuen gainetik egoteko, atalasetik

behera enpresak galerak izango dituelako;

adibidez, liburu denda batean, zenbat liburu

saldu behar diren mozkinak lortzen hasteko.

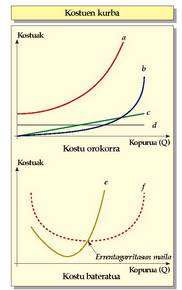

Errentagarritasun atalasea oreka gune

bat da. Gune horretara heldu denean, salmenta

maila bati dagokionez, enpresak bere

ekoizpen kostu finko eta aldakor guztiak

eta merkaturatze kostuak estalita dauzka.

Oreka hori ulertzeko eragiketa hauek

hartzen dira kontuan:

Guztizko diru sarrerak (GDS) kalkulatzeko,

saldutako produktuaren unitateen

kopurua (Q) bider unitate bakoitzaren

prezioa (p), egin behar da, alegia: Guztizko kostuak (GK) kostu finkoak

(KF) gehi kostu aldakorrak (KA) dira:

Guztizko kostuak (GK) kostu finkoak

(KF) gehi kostu aldakorrak (KA) dira: Ondoko irudian Qº sinboloak errentagarritasunaren

atalasea islatzen du, puntu

horretan guztizko kostuak eta guztizko diru

sarrerak gurutzatzen direnez:

Ondoko irudian Qº sinboloak errentagarritasunaren

atalasea islatzen du, puntu

horretan guztizko kostuak eta guztizko diru

sarrerak gurutzatzen direnez:

Ondarea, balantzea eta emaitza kontua

Ondarea

Ondarea enpresak bere helburuak betetzeko

dituen ondasunek, eskubideek eta

obligazioek osatzen dute, alegia, bere finantza

eta ekonomia baliabideek.

Ondasunek eta eskubideek osatzen dute

enpresaren egitura ekonomikoa, eta, era berean,

ondarea, baina obligazioak kenduta.

Egitura ekonomikoak enpresaren aktiboen

multzoa hartzen du bere baitan, hots,inbertsioak, eskuratu dituen eskubideak eta

ibilgetu ez diren ondasunak.

Aktiboak, ondasunak eta eskubideak

edukitzeko, beharrezkoa da dirua ere edukitzea.

Finantza egiturak jasotzen ditu beharrezko

diru iturri horiek (kapitala, maileguak

),

aktiboa edukitzeko fondoak ematen

dituztenak eta, halaber, enpresaren finantziazioa

nolakoa den eta nork finantzatzen

duen.

Berezko berdintasuna dago aktiboaren

eta pasiboaren artean, zeren enpresa batek

lortu duena (aktiboa) norbaitek ordaindu

baitu (pasiboa). Gisa horretara, aktiboak

enpresak ekoizpen prozesuan gastatu ez

dituen ondasunak eta eskubideak biltzen

ditu; pasiboak, berriz, aktiboa eskuratzeko

emandako diru guztia jasotzen du, jabeena,

bankuena edo beste pertsona batzuena

izan.

Balantzea

Balantze deritzagu pertsona fisiko

nahiz juridiko batek une jakin batean

dauzkan baliabideen inbentarioari. Baliabideak

aldi berean ikuspegi bikoitz batetik

aurkezten dira: izaera edo formaren arabera

eta jatorri edo sorburuaren arabera. Izaerari

jarraiki sailkaturiko baliabideek aktibo

izena dute, eta pasibo sorburuaren arabera

sailkatuek.

Aktiboaren partidak likideziarik txikienetik

handienera ordenatu ohi dira eta pasiboarenak

galdagarritasunik txikienetik

handienera. Horregatik, lursailak likideziarik

apalena duten aktiboak dira eta kutxa

likideziarik handiena duena. Pasiboari dagokionez,

kapitalak du galdagarritasunik

txikiena, eta hornitzaileekin egindako zorrek

handienetarikoa.

Egoeraren balantzearen osagaiak

Aktibo finkoak edo ibilgetuak:

enpresan 12 hilabete baino gehiago egon

behar dutenak: material ibilgetua (lursailak,

eraikinak

), inmaterial ibilgetua (patenteak,

markak

) eta gastu bereziak (enpresa

eratzeko gastuak

). Material ibilgetua

eskuratzean duen balioarekin balioetsi behar

da, amortizazioak kenduz (ikus Kontabilitate

nazionala).

Aktibo zirkulatzailea:

Izakinak: merkantziak, produktu

burutuak, egiten ari diren produktuak, lehengaiak

etab.

Erabilgarria: kutxa, bankuko kontu

korronteak etab.

Bihurgarria: izakinak eta erabilgarriak

ez diren epe laburreko ondasun eta

eskubide guztiak (bezeroak, zordunak, kobratzeko

efektuak, hornitzaileentzako aurrerakinak

etab.). Pasiboaren ondare taldeak:

Norberaren fondoak, beste izen

batzuk ere badituztenak: norberaren baliabideak,

norberaren kapitalak, pasibo

ez galdagarria. Enpresaren aktiboaren eta

zor guztien arteko aldea dira: kapitala, banatu

gabeko erreserbak edo mozkinak,

aurreko urteetako emaitzak eta egungo urteko

emaitzak.

Pasiboaren ondare taldeak:

Norberaren fondoak, beste izen

batzuk ere badituztenak: norberaren baliabideak,

norberaren kapitalak, pasibo

ez galdagarria. Enpresaren aktiboaren eta

zor guztien arteko aldea dira: kapitala, banatu

gabeko erreserbak edo mozkinak,

aurreko urteetako emaitzak eta egungo urteko

emaitzak.

Epe luzeko hartzekodunak, edo

epe luzeko galdagarria. Urtebetetik gorakoak

diren zorrak dira.

Epe laburreko hartzekodunak, edo

epe laburreko galdagarria. Urtebetetik beherako

epemuga duten zorrak eta hornitzaileentzako

partidak, ordaindu beharreko

efektuak, kredituak, maileguak eta abar.

Aktiboa

Material ibilgetua 14.100

Lur sailak 6.000

Makinak 9.000

(-) Amortizazioa 900

Aktibo zirkulatzailea 10.100

Izakinak 2.900

Bezeroak 5.400

Kutxa 1.800

Aktiboa guztira 24.200

Pasiboa

Norberaren fondoak 18.200

Kapitala eta erreserbak 15.000

Mozkinak 3.200

Epe luzeko hartzekodunak 2.000

Ogasun hartzekoduna 2000

Epe laburreko hartzekodunak 4.000

n/k.ko banku maileguak 2000

Hornitzaileak 2000

Pasiboa guztira 24.200Aktibo eta pasiboaren partidak erkatzean,

maniobra fondo kontzeptuak

garrantzia handia hartzen du. Maniobra

fondoa aktibo zirkulatzailetik pasibo zirkulatzailera

dagoen aldea da. Pasibo zirkulatzaileak

badu beste izan bat, epe laburreko

hartzekodunak.

Maniobra fondoa =

Aktibo zirkulatzailea Pasibo zirkulatzaileaKontzeptu honen bidez baliabide

iraunkorrez finantzaturiko aktibo zirkulatzailearen

partea islatzen dugu (norberaren

fondoak eta epe luzeko hartzekodunak).

Gure adibidean, hau da maniobra fondoaren

balioa: 10.100 4.000 = 6.100.

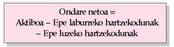

Gainera, ondare netoa ere kalkulatu ohi

da. Ondare netoa aktibotik hartzekodun

guztietara dagoen aldea da, beraz, epe laburreko

eta luzeko hartzekodunak kontuan

hartuta.

Emaitza kontua

Finantza egoera honek aldi mugatu bateko

emaitza eragiketa guztiak (diru sarrerak

eta gastuak) laburtu eta sailkatzen ditu.

Informazio behar desberdinek formato desberdinak

eskatzen dituzte.

Adibide gisa:Salmentak 25.000

() Salmenten kostua 15.000

Marjina gordina 10.000

() Langileriaren gastua 2.000

() Etxearen alokairua 1.400

() Konponketak 200

() Hornikuntzak 400

() Zerbitzu profesionalak 300

() Amortizazioak 900

() Zergak 1.600

Gastuak 6.800

Mozkina 3.200

Hortaz, salmentei salmenten kostua kenduz

(aldi batean saldutako produktu edo

zerbitzuen kostua) marjina gordina ateratzen

dugu. Marjina gordinari beste gastuak

kentzen badizkiogu, adibidez, langileriaren

gastua, alokairua, konponketak, hornikuntzak,

zerbitzu profesionalak, amortizazioak

eta zergak, mozkina agertzen zaigu, balantzeko

zifra hain justu.Cash-flow ere kontzeptu garrantzitsua

da. Mozkina eta amortizazioak batuz

lortzen da, eta enpresak bere eragiketen bidez

fondoak egiteko duen ahalmena adierazten

du. Gure adibidean:

Cash-flow: 3.200 + 900 = 4.100